Декларация по налогу на прибыль: основные правила заполнения

Порядок заполнения декларации по налогу на прибыль организаций: посмотрите, как правильно заполнить декларацию. В конце статьи, прикладываем бланк декларации по налогу на прибыль для скачивания.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

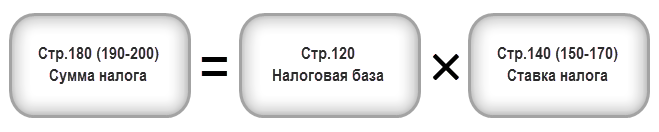

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Дарим 14 дней электронной отчетности через Экстерн для новых абонентов!

Строка 300 декларации по налогу на прибыль

stroka_300_deklaracii_po_nalogu_na_pribyl.jpg

Похожие публикации

В декларации по налогу на прибыль (ДННП) строка 300 присутствует в нескольких разделах и приложениях. В данной публикации мы поговорим о том, какие сведения должны быть внесены в строку 300 листа 02 (Л02).

Какую информацию содержит строка 300 декларации по налогу на прибыль

Строка 300 в совокупности со значением строки 310 формирует стр. 290, в которой фиксируется размер ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным. Такое разграничение обусловлено тем, что налог на прибыль перечисляется в два бюджета – федеральный (3% от суммы прибыли) и местный (17%). Именно информация о сумме аванса по налогу, предназначенного для уплаты в федеральный бюджет (ФБ), и должна фигурировать в строке 300.

Эту строку, как и весь блок строк 290 – 310, обязаны заполнять только те компании, которые осуществляют уплату налога ежемесячно авансовыми платежами с доплатой недостающих сумм ННП по итогам завершившегося отчетного квартала. Этот метод закреплен в ст. 286 НК РФ. Он заключается в следующем:

по окончании квартала или года исчисляются авансовые ежемесячные платежи и непосредственно ННП;

авансы рассчитываются на протяжении года так:

Показатель – ежемесячный аванс за период

Как рассчитывается ежемесячный аванс

1 квартал отчетного года (ОГ)

Равно ежемесячному авансу, подлежащему уплате в 4 кв. предшествующего года

1/3 от суммы аванса за 1 кв. ОГ

1/3 х (аванс за полугодие ОГ – аванс за 1 кв. ОГ)

1/3 х (аванс за 9 мес. ОГ – аванс за полугодие ОГ)

Особенности заполнения строки 300

Несмотря на то, что декларацию составляют поквартально, данные в ней формируются с начала года по нарастающей. Полученные расчетные значения сумм налога и авансов округляются до полных рублей в соответствии с правилами математики.

Если прибыль по итогам квартала не получена, либо допущен убыток, то показатель суммы аванса получится меньше нуля, налог не уплачивается и в декларации его размер не фигурирует – законодатель запрещает указывать отрицательные показатели налога к уплате.

Данные в стр. 300 увязываются со строкой 190 Листа 02, значения которой участвуют в расчете сумм авансов:

Значение стр. 300 Л 02 соответствует

строка 300 декларации по налогу на прибыль за 1 квартал отчетного года (ОГ)

стр. 190 Л 02 за 1 кв. ОГ

строка 300 декларации по налогу на прибыль за полугодие ОГ

стр. 190 Л 02 за полугодие ОГ – стр. 190 Л 02 за 1 кв. ОГ

строка 300 декларации по налогу на прибыль за 9 месяцев ОГ

стр. 190 Л 02 за 9 мес. ОГ – стр. 190 Л 02 за полугодие ОГ

строка 300 декларации за отчетный год

Итак, в стр. 300 фигурируют размеры помесячных авансов по ННП, которые служат ориентиром для платежей по налогу в следующем квартале. В стр. 300 декларации за 1 квартал фиксируют сумму аванса, подлежащую уплате во 2-м квартале. Исчисленные в 1-м квартале авансы отражаются также в строке 190 Листа 02.

В ДННП за полугодие в стр. 300 фигурируют авансы к уплате в 3-м квартале. Рассчитывают показатель как разность между значениями стр. 190 деклараций за полугодие и 1-й квартал.

В ДННП за 9 мес. по стр. 300 указывают авансы к перечислению в 4-м квартале, а сумма в строке формируется как разница между значением стр. 190 ДННП за 9 мес. и полугодие.

Заметим, что показатель в стр. 300 – это суммированное значение авансов за каждый месяц квартала, которое представляет собой помесячный платеж, увеличенный втрое.

А вот в декларации, формирующейся по итогам налогового периода (года), стр. 300 не заполняется, как и стр. 290 и 310. Сумма ННП в них не указывается, поскольку отчет составляют на базе результатов по году, при этом образуется итоговое налоговое обязательство, корректируемое на размер авансовых платежей, проведенных на протяжении всего периода. После завершения всех расчетов оставшаяся сумма налога к уплате перечисляется единовременно одним платежом, а стр. 290-310 ДННП за год остаются пустыми.

Пример заполнения строки 300 в декларации по налогу на прибыль

Допустим, компания ООО «Рита», работающая на ОСНО, осуществляет производство товаров повседневного спроса, исчисляет и уплачивает авансы по прибыли ежемесячно с поквартальной корректирующей доплатой. Исходные данные для расчета:

получена прибыль за 1 квартал – 100 000 руб., за полугодие – 180 000 руб., за 9 мес. – 340 000 руб., за год – 500 000 руб.;

сумма налога за 1 кв. – 20 000 руб. (100 000 х 20%), в том числе в федеральный бюджет – 3000 руб. (100 000 х 3%), в местный – 17 000 руб. (100 000 х 17%);

ННП за полугодие – 36000 руб. (180 000 х 20%), в т.ч. в ФБ – 5400 руб., в бюджет региона – 30600 руб.;

ННП за 9 мес. – 68 000 руб. (340 000 х 20%), в т.ч. в ФБ – 10 200 руб., в РБ – 57 800 руб.;

ННП за год – 100 000 руб. (500 000 х 20%), в т.ч. в ФБ – 15 000 руб., в РБ – 85 000 руб.

В рассматриваемых строках декларации эти данные будут фиксироваться так:

Декларация по налогу на прибыль за 2 квартал 2021 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Декларацию по налогу на прибыль за 2 квартал 2021 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала, то есть до 28.07.2021.

Если крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета удлиняется до первого рабочего дня (п. 7 ст. 6.1 НК РФ), но для сдачи декларации по прибыли за 2 квартал 2021 года этого не происходит:

Не пропустить отчетные и платежные сроки вам поможет Календарь бухгалтера от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2021 года применяйте форму, утвержденную приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 11.09.2020).

Скачать бланк декларации можно, кликнув по картинке ниже:

Далее мы рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров. А полный построчный алгоритм заполнения отчета вы найдете в КонсультантПлюс:

Бесплатно получите пробный доступ к К+ и переходите в Готовое решение.

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2021 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в декларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2021 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв. 2021 + стр. 300 листа 02 за 1 кв. 2021.

В отчете заполнение строк 210-230 выглядит так:

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты:

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Имейте в виду, что до 31.12.2024 действует ограничение, не позволяющее уменьшать базу по прибыли за счет прошлогодних убытков более чем на 50%.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 28.07.2021. Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

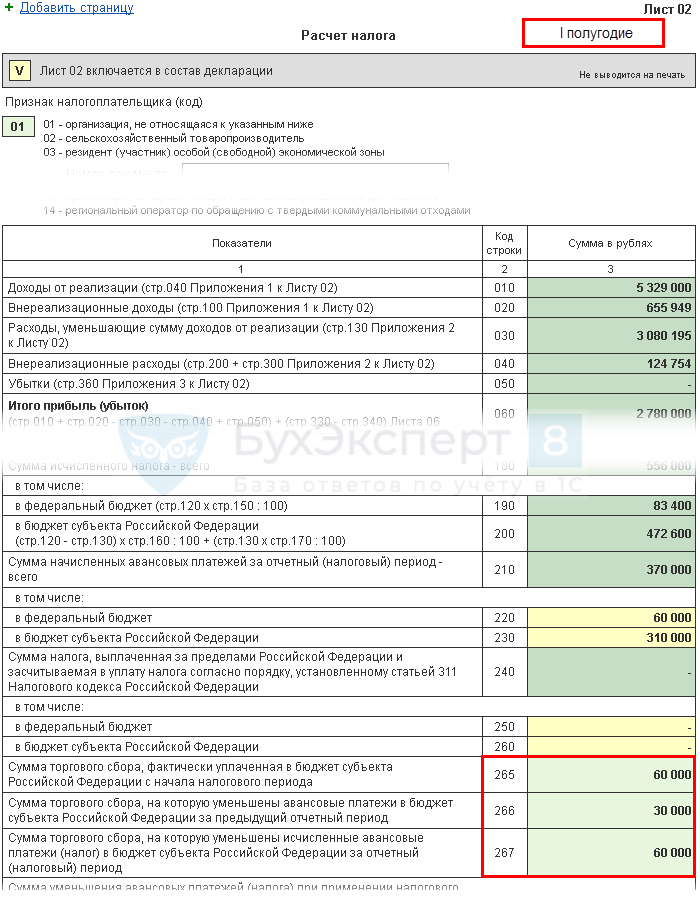

Пример

Налогооблагаемая прибыль Организации по результатам I полугодия составила 2 800 000 руб. В декларации за I квартал текущего периода указаны авансовые платежи к уплате во II квартале — 200 000 руб., в том числе:

За I полугодие был начислен и перечислен в бюджет торговый сбор в размере 60 000 руб.

Необходимо рассчитать налог к уплате за I полугодие и ежемесячные авансовые платежи на III квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

Получите понятные самоучители 2021 по 1С бесплатно:

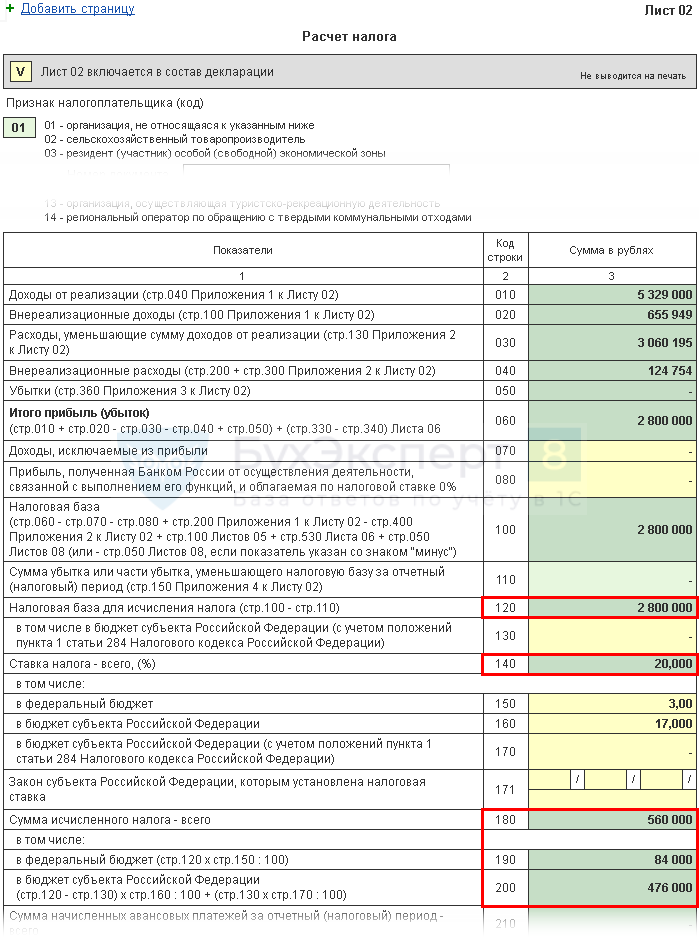

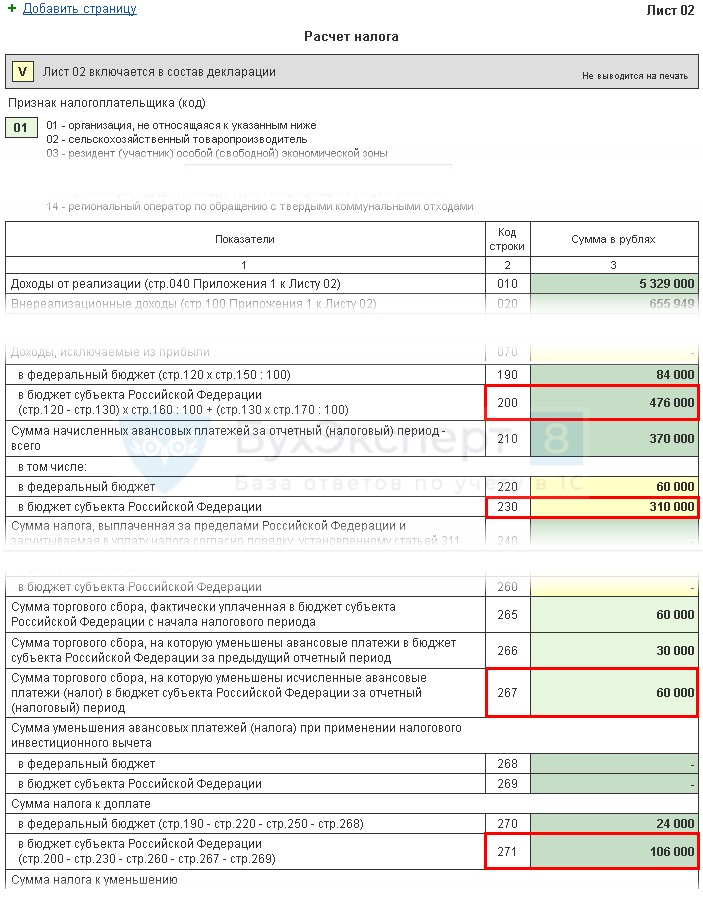

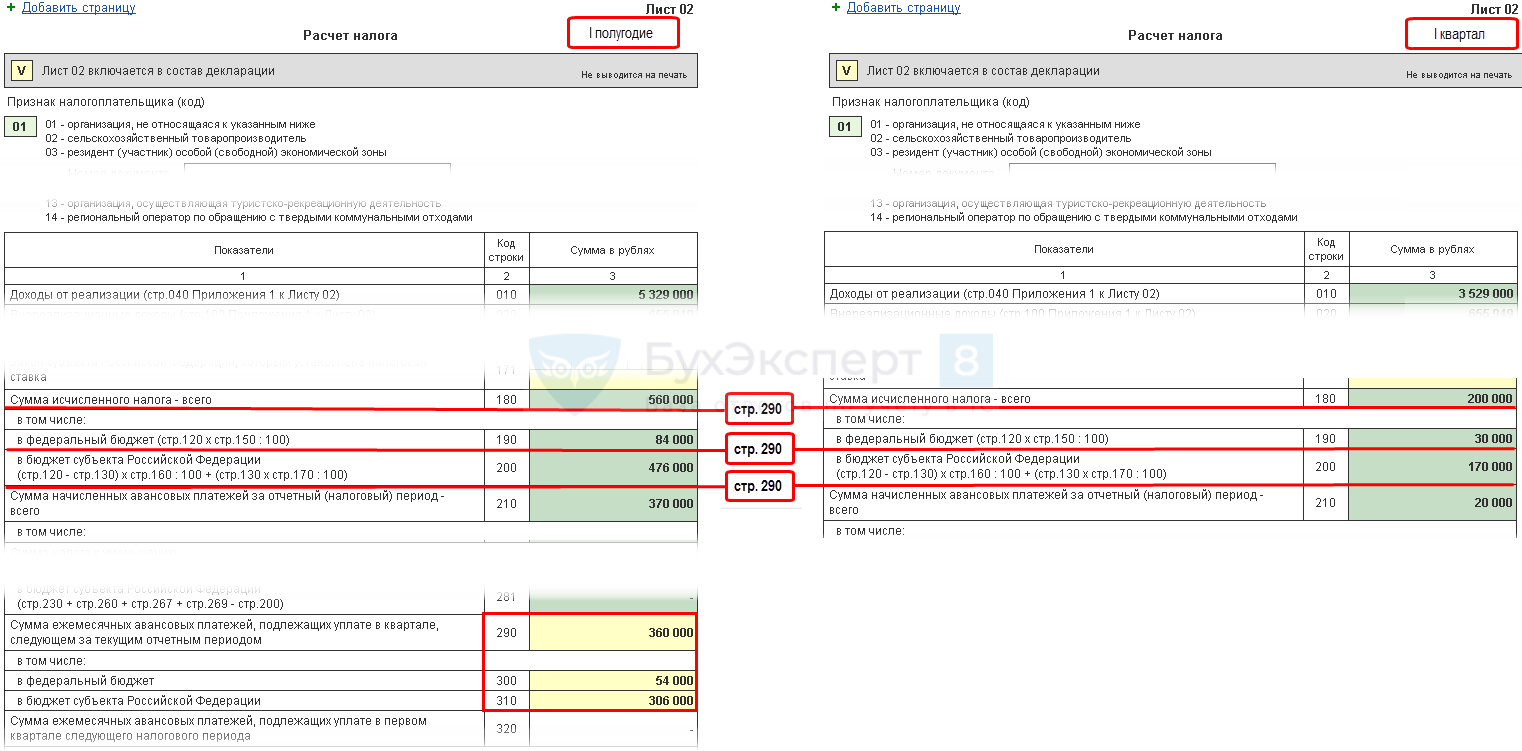

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 2 800 000 х 20% = 560 000 руб.,в т. ч.:

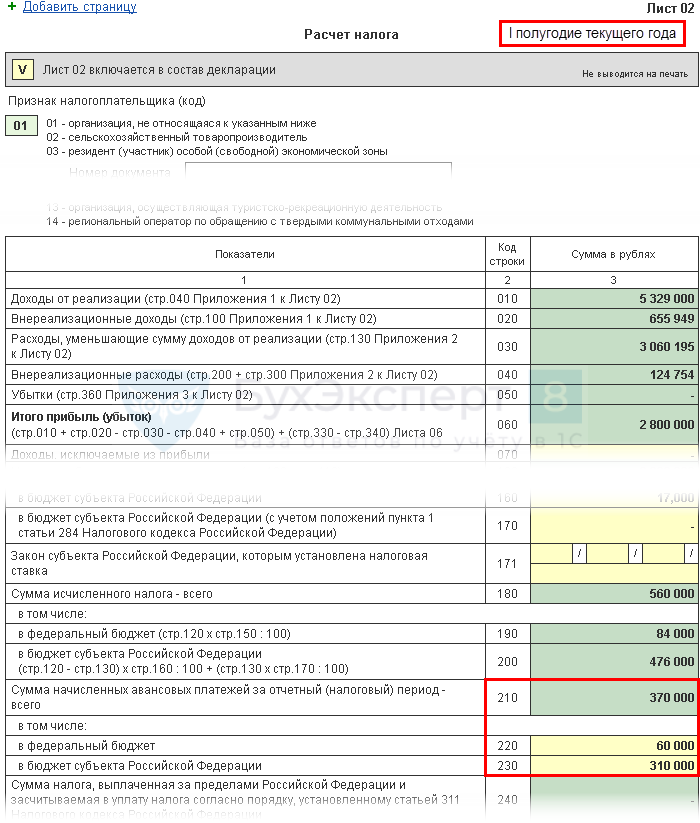

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

Рассчитанные суммы указываются в стр. 210 (220,230) декларации за I полугодие.

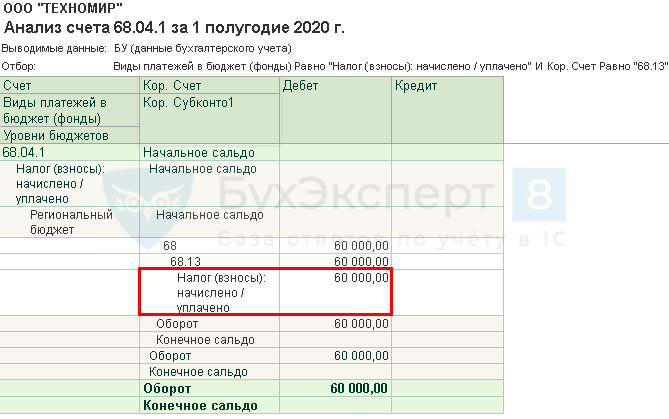

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С заполняются автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I полугодие данные строки заполняются следующим образом:

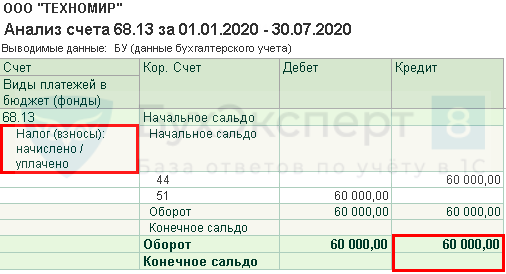

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 ( Вид платежа — Налог начислено/уплачено). На наш взгляд это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости – перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 266 равна 30 000 руб.

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

В нашем примере стр. 267 равна 60 000 руб.

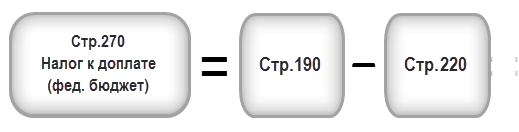

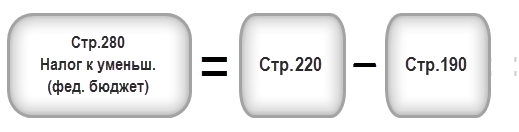

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

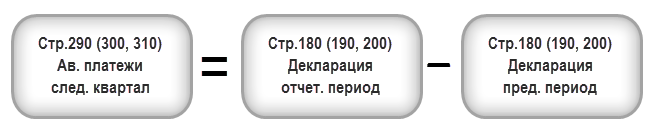

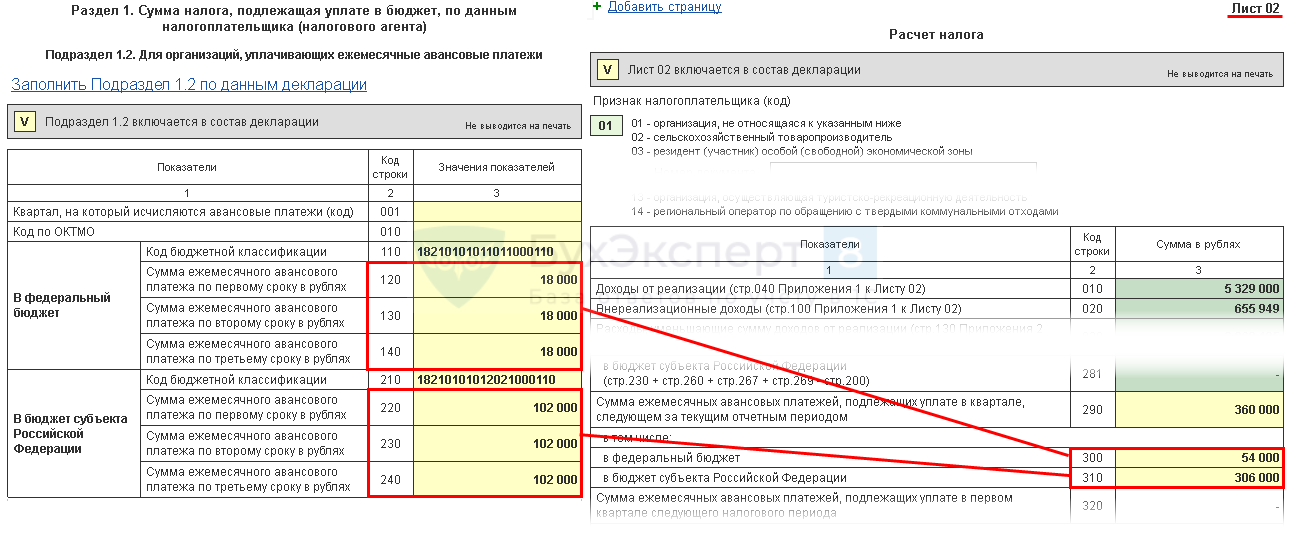

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а в III квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

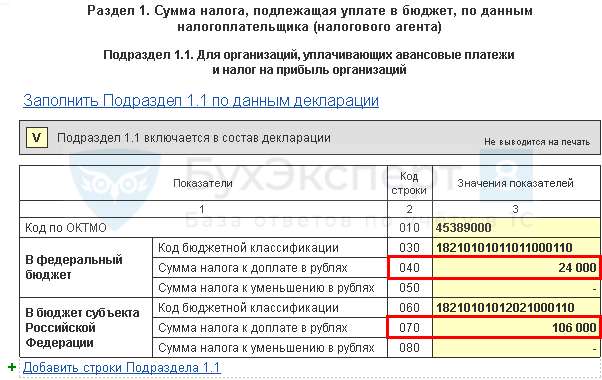

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Итоговые данные по доплате или уменьшению налога на прибыль в I полугодии заполняются в 1С автоматически по следующему алгоритму.

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 28 июля 2020:

Ознакомиться с порядком уплаты налога на прибыль:

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Марине Аркадьевне за очень нужный и серьезный материал, много информации к изучению. Очень проработанная подача материала.