Как отказаться от страхования ипотеки Сбербанка

Страхование ипотеки – это процедура, которую придется пройти каждому заемщику. Страховать ипотечный кредит нужно ежегодно, а стоимость этой услуги недешевая.

В связи с этим у заемщиков возникает вопрос: как не платить 20-30, и даже 50 тыс. ежегодно за страхование, и можно ли совсем отказаться от таких трат?

Для чего страхуют ипотеку

Начнем с того, что существует несколько видов страхования для ипотеки. Основным и обязательным является страхование купленной квартиры или дома (любой залоговой недвижимости). И есть добровольные виды страхования – жизни и права собственности (титульное).

Самым дорогим видом страхования является страховка жизни и здоровья. В этом виде много индивидуальных факторов, которые влияют на итоговую стоимость. Поэтому для одних клиентов такая страховка может обойтись в 10 тыс. рублей, а для других 30-50.

Как рассчитать стоимость страхования ипотеки: онлайн калькулятор

Чтобы рассчитать цену ипотечного страхования конкретно для вашего случая, вы можете воспользоваться бесплатным онлайн калькулятором ипотечного страхования.

Для расчета цены страховки квартиры или жизни достаточно ввести данные по ипотеке.

Сервис рассчитает полис для вашего ипотечного банка (в данном случае Сбербанк) и выдаст все доступные и самые дешевые варианты. Если вам необходимо оформить комплексное страхование, то можно рассмотреть разные варианты комбинаций страховщиков.

Можно ли отказаться от страхования ипотеки

Заемщик имеет право отказаться от добровольных видов страхования ипотеки. То есть оформить страховку на квартиру для ипотеки нужно будет обязательно. А вот жизнь можно и не страховать. Но при отказе от личного страхования Сбербанк поднимает процентную ставку на 1 — 1,5%.

Таким образом, отказаться от титульного (зачастую требуется для вторичного жилья) и личного страхования можно, но проценты по ипотеке вырастут. Повышение ставки может обойтись клиенту дороже страховки, поэтому в данном случае нужно рассмотреть каждый случай индивидуально.

Когда есть смысл отказаться от страхования ипотеки?

Отказ от страхования жизни дело каждого заемщика. Ведь это не только защита для банка, но и для самого ипотечника. За период погашения долга могут произойти любые неприятные ситуации со здоровьем, тем более в период коронавируса.

Заемщик может частично или полностью потерять трудоспособность, а со страховкой есть гарантия, что компания возьмет на себя обременение по долгу.

Стоит также учесть, что при несчастном случае все долги заемщика переходят его семье. То есть если ипотека оформлена на мужа, то жене придется самостоятельно выплачивать долг. Это очень большие риски, которые многие не хотят воспринимать всерьез. Тем не менее, выбор остается за заемщиком.

Выберите страхование:

Случаи, когда можно отказаться от страхования жизни:

Где страховать жизнь для Сбербанка

Если вы решили не отказываться от страхования жизни, чтобы сохранить низкий процент по ипотеке, то рекомендуем сравнить цены на разных сайтах.

Важный момент! Ни в первый, ни в последующие годы, вы не обязаны покупать страховку у Сбербанка (СберСтрахование), а можете оформлять ее в любой аккредитованной компании.

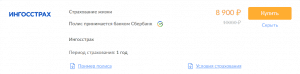

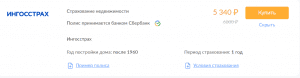

Самой дешевой среди надежных страховых компаний для ипотеки Сбербанка является Ингосстрах. Большинство наших клиентов предпочитают именно эту компанию.

На Полис812 страховка Ингосстрах дешевле, чем на сайте компании. Предоставляем дополнительную скидку 15%.

Сбербанк принимает все страховки, оформленные онлайн на Полис812. Мы гарантируем подлинность ипотечного полиса..

Можно ли отказаться от ипотечного страхования?

Ипотечное страхование значительно увеличивает полную стоимость приобретаемой недвижимости. Заключая договор, заемщик должен знать, риски личного страхования и страхования недвижимости. Можно ли отказаться от подписания договора страхования, чем это может грозить заемщику.

Что говорит закон?

Принципы выдачи ипотечных кредитов регулируются ФЗ №102 «Об ипотеке (залоге недвижимости)», согласно ст. 31 обязательному страхованию подлежит приобретаемая недвижимость, которая передается в залог банку:

Другие виды страхования: титула, здоровья и жизни заемщиков и созаемщиков, риск утраты ими работоспособности и т. д. являются добровольными и банк не имеет право навязывать клиенту заключение договора.

Таким образом, заемщик по закону имеет право отказаться от добровольных видов страхования.

С другой стороны, несмотря на то, что закон об ипотеке не требует обязательного заключения договоров добровольного страхования, эта обязанность вытекает из условий кредитного договора, который заключается между банком и клиентом. Поэтому кредитор вправе поставить условия по увеличению процентной ставки в случае нежелания заемщика страховать риск утраты трудоспособности, здоровья и жизни.

Как отказаться от ипотечного страхования?

Проще отказаться от добровольного страхования до подписания кредитного договора. В этом случае, банки пересмотрят условия выдачи ипотеки, будет увеличена процентная ставка.

Если кредитную организацию не устраивает вариант выдачи ипотеки без оформления добровольного полиса страхования, заявителю будет отказано в предоставлении ипотеки без объяснения причин. Банк имеет на это право. Как показывает практика, такие случаи бывают, но не часто. Больше распространен вариант увеличения процента.

Что потребуется?

Для отказа от страховки потребуется поставить в известность персонального менеджера банка, который занимается оформлением ипотечного кредита клиента.

Пошаговые действия

Если банк не принимает желание заемщика отказаться от добровольного страхования, следует сделать следующее:

Можно ли отказаться от ипотечного страхования после подписания договора?

Отказаться от страховки заемщик имеет право в «период охлаждения». Это срок, который дается заемщику для оценки нужности приобретаемой услуги. В это время страхователь может расторгнуть договор страхования, получив назад все уплаченные деньги без штрафов. Выплата производится в течение 10 дней.

Ранее срок составлял 5 дней, в связи с новыми указаниями Банка России с января 2018 г. период охлаждения увеличен до 14 дней, т. е. договор добровольного страхования можно без проблем расторгнуть в течение двух недель после его заключения.

Чтобы отказаться от договора страхования в «период охлаждения» потребуется написать заявление в страховую компанию.

В этом случае, действия следующие:

В случае, когда представительства страховой компании нет в населенном пункте проживания заемщика, он может отправить документы на расторжение договора Почтой России, заказным письмом с уведомлением.

Отказ от ипотечного страхования после «периода охлаждения»

В некоторых банках отказаться от страховки можно по истечении первых 6 месяцев пользования ипотечным кредитом (например, ВТБ). Обязательным условием является своевременное исполнение обязательств по договору заемщиком.

Отказаться от добровольного страхования можно, ссылаясь на ст. 16 ФЗ №2300-1 «О защите прав потребителей», которая запрещает предоставлять одну услугу за счет другой. Такая сделка носит название «Навязанная услуга». На основании этого заемщик может опротестовать часть условий кредитного договора, где страхование его жизни и здоровья является обязательным требованием. Для этого потребуется обратиться в судебные органы.

Плюсы и минусы отказа от страховки при ипотеке

Страхование, как услуга, необходима не только кредитору, но и заемщику. Договор заключается на 20–30 лет, на такой срок невозможно спрогнозировать будущее состояние здоровья заемщика. Наличие полиса гарантирует погашение кредита и процентов, в случае наступления страховых случаев, тогда как доход с повышенного процента по кредиту (в случае отказа от страховки) выгоден только банку. Если заемщик умирает в период действия кредитного договора, обязанность погашения долга возлагается на наследников, при наличии полиса, страховая компания обязана погасить остаток долга и процентов.

При отказе от титульного страхования заемщик рискует остаться без жилья с ипотечным кредитом.

Оформление ипотеки без страховки будет являться выгодным в плане снижения общей стоимости приобретаемого жилья. Даже при повышенной процентной ставке, сумма переплаты будет ниже, чем при ежегодном продлении страхового полиса в течение 30 лет.

От какой страховки в Сбербанке можно отказаться

У Сбербанка существует множество программ страхования. При оформлении ипотеки менеджеры активно предлагают эти программы, однако не все из них обязательны. От чего можно спокойно отказаться и какие могут быть последствия такого решения – читайте в этой статье.

У Сбербанка существует множество программ страхования. При оформлении ипотеки менеджеры активно предлагают эти программы, однако не все из них обязательны. От чего можно спокойно отказаться и какие могут быть последствия такого решения – читайте в этой статье.

Типы страхования

При оформлении ипотеки в Сбербанке обычно предлагают три основные программы:

Страхование

Это обязательное страхование от повреждений недвижимости, переданной в залог. Таково требования законодательства (ст.31 закона №102-ФЗ от 16.07.1998 года). Отказаться от него невозможно, так как банк просто не сможет оформить кредит. Более того, нельзя не оплачивать каждый последующий год страхования, так как в такой ситуации финансовая организация потребует немедленного полного погашения займа. Вплоть до обращения в суд.

Страхование жизни и здоровья

Некоторые клиенты не знают, обязательно или нет страховать жизнь и здоровье. Данную программу менеджеры Сбербанка предлагают очень активно, так как она помогает решить множество проблем в той ситуации, если с клиентом что-то случится. Однако на самом деле к обязательным она не относится и от нее можно отказаться. Следует учитывать, что при отказе увеличится процент по кредиту, ведь банку нужно как-то страховаться от возможных рисков. В конечном итоге страхование все равно обойдется дешевле, чем потенциально увеличенные платежи по кредиту.

Страхование титула

Титульная страховка по ипотеке в Сбербанке также не является обязательной. По своей сути она защищает от мошеннических действий при покупке-продаже квартиры и выгодна как банку, так и клиенту. Но от нее тоже можно отказаться. Данная страховка актуальна только определенный срок и примерно через 3 года от нее можно отказаться полностью без всяких последствий.

Выбор страховой компании

У Сбербанка есть обширный перечень компаний, которые тут аккредитованы:

ООО СК «Сбербанк страхование»

ООО «Зетта Страхование»

ООО «СО «Сургутнефтегаз»

ООО СК «ВТБ Страхование»

ПАО «САК «ЭНЕРГОГАРАНТ»

ООО «Абсолют Страхование»

АО «Страховая бизнес группа»

ООО «СК «Независимая страховая группа»

АО «СК «РСХБ-Страхование»

Выбрать можно любую из них. Следует учитывать, что часть страховых компаний не предоставляет документы в Сбербанк о том, что клиент у них застраховался. В такой ситуации соответствующие бумаги придется нести лично.

Как рассчитывается страховка

При расчете суммы ежегодного платежа учитывается остаток долга по кредиту. Размер платежа составляет 0,25% от этой суммы. Например, если клиент должен банку 2 миллиона рублей, то 0,25% от суммы составит 5000 рублей. Следует учитывать, что если погашение кредита производится своевременно и в полном объеме, то в каждом последующем году остаток долга и, как следствие, стоимость полиса будет ниже. Например, если человек за 1 года выплатил по кредиту 500 тысяч рублей, то остаток задолженности составит уже 1,5 миллиона. 0,25% от этой суммы составит 3750 рублей. Помимо всего прочего, если страховаться через Сбербанк в режиме онлайн, на конечную сумму может применяться страховка в размере 10%. Это значит, что вместо 5000 рублей придется заплатить только 4500 рублей.

Как оформить страховку

Процедура оформления полиса достаточно простая:

В данном случае даже подписывать полис или другие документы не требуется. Впрочем, последнее напрямую зависит от выбранной страховой компании. Если пользоваться услугами собственной СК от Сбербанка, то тут все очень быстро и просто, как это описано выше. А если выбрать любую другую страховую компанию, то процедура может быть немного дольше. Например, потребуется заполнять анкету клиента, подписывать договор, предоставлять в Сбербанк активный полис и так далее.

Требуемые документы

Для оформления полиса страхования недвижимости, потребуются следующие документы:

В некоторых случаях, например, если страхуется дом, а не квартира, могут потребоваться и дополнительные документы. Например, бумаги на землю, на которой расположен дом клиента.

Оформление

Оформление страхового полиса производится достаточно быстро. Если воспользоваться собственной СК от Сбербанка, то процедура займет от силы несколько минут, в результате чего клиент получит соответствующий полис, благо все документы СК получит от банка.

Продление полиса

Для продления полиса обычно достаточно его просто оплатить. Рекомендуется уточнить, как именно будет производиться перерасчет. Иногда страховые компании «забывают» сделать перерасчет суммы учитывая текущий размер задолженности. Об этом им нужно «напоминать», иначе полис оформят на ту же сумму, которую клиент заплатил в прошлом году.

Стоимость кредита без страховки

Если клиент откажется от страхования жизни и здоровья, то ставка по кредиту вырастет на 1%. Эта информация актуальна на момент написания данной статьи. В дальнейшем сумма переплаты может измениться как в большую, так и в меньшую сторону. Всего один процент повышения достаточно сильно сказывается на сумме переплаты и почти всегда это не оправдывает отказа от страхования. Например, страхование жизни и здоровья может обойтись в 3 тысячи рублей. С ним клиент должен платить, например, 9% годовых. От 2 миллионов рублей это, условно, 180 тысяч рублей в год (или 15 тысяч рублей в месяц). При ставке в 10%, это уже 200 тысяч рублей в год. То есть, на 20 тысяч больше при том, что страховка стоит всего 3 тысячи.

Как вернуть страховку по ипотеке

В некоторых случаях клиент может вернуть сумму платежа за страховой полис. Это не очень приветствуется и не всегда актуально, но в теории такая возможность есть.

В каком случае возможно

Если заемщик застраховал, например, титул или жизнь со здоровьем, то он может в течение 14 дней с момента страхования обратиться в банк и потребовать расторжения договора. В результате человек получит всю сумму платежа за полис. И, автоматически, на 1% возрастет ставка по кредиту. Потребовать расторжения договора с СК можно и после 14 дней, но в такой ситуации сумма платежа не возвращается.

Когда банк может отказать

Отказать в возврате средств за страховку при расторжении договора банк может в следующих случаях:

Как вернуть страховку по кредиту Сбербанка?

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

![]()

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

![]()

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

![]()

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

В 2021 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

![]()

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.