Проводки страховых премий в бухгалтерском учете

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

Если вы не знаете как отразить страховую премию по договору ОСАГО, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это. ».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

Учет страховой премии ОСАГО

Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО и учет затрат на нее в 1С.

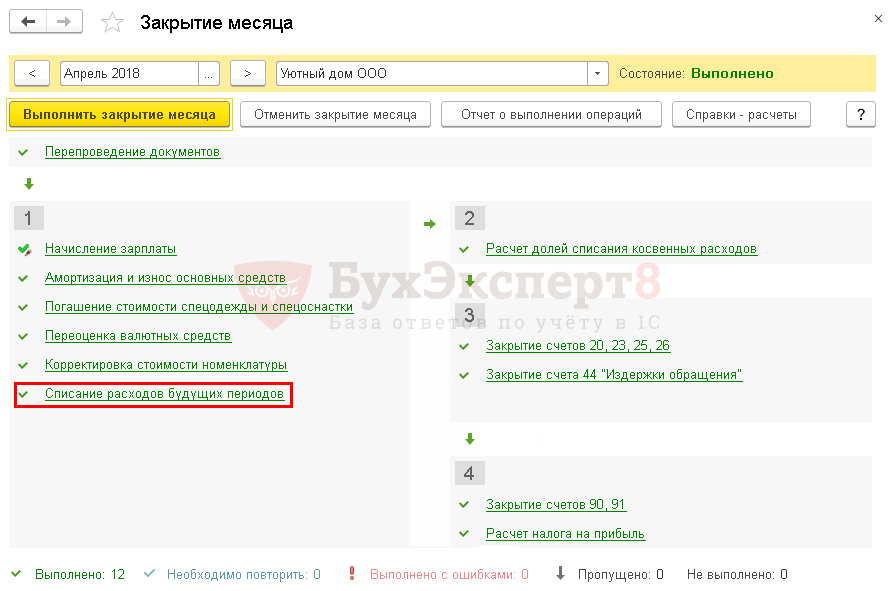

Пошаговая инструкция

02 апреля приобретен автомобиль Ford Mondeo.

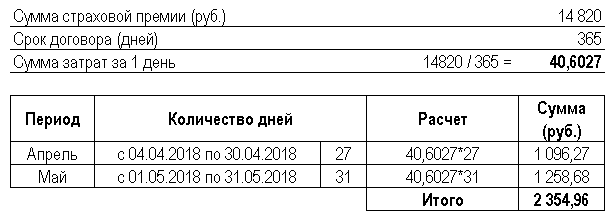

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

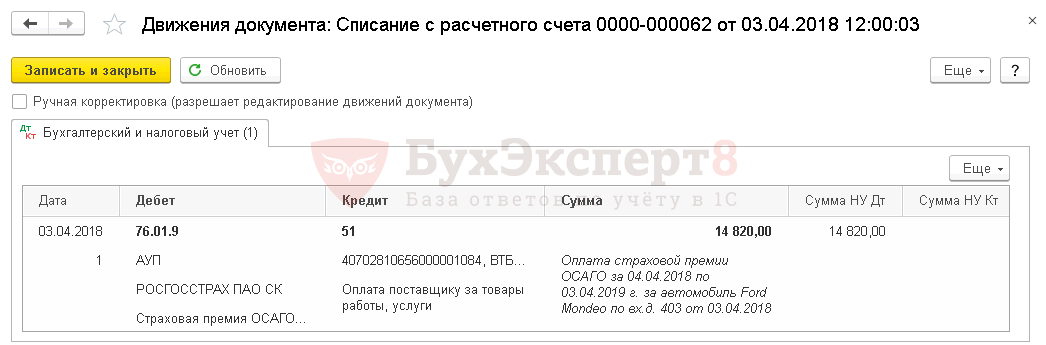

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

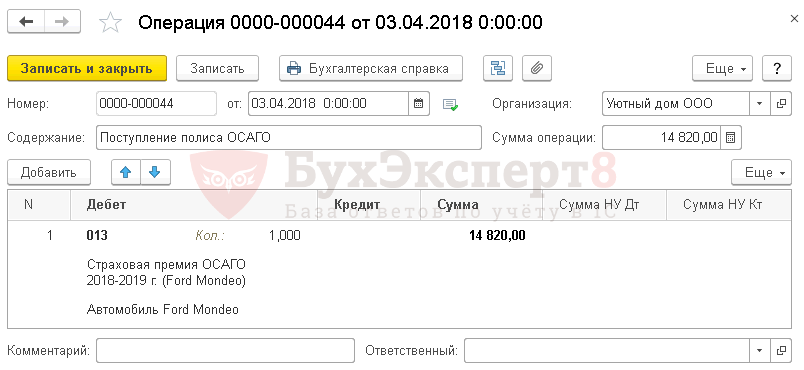

| 013 | 14 820 | Учет страхового полюса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

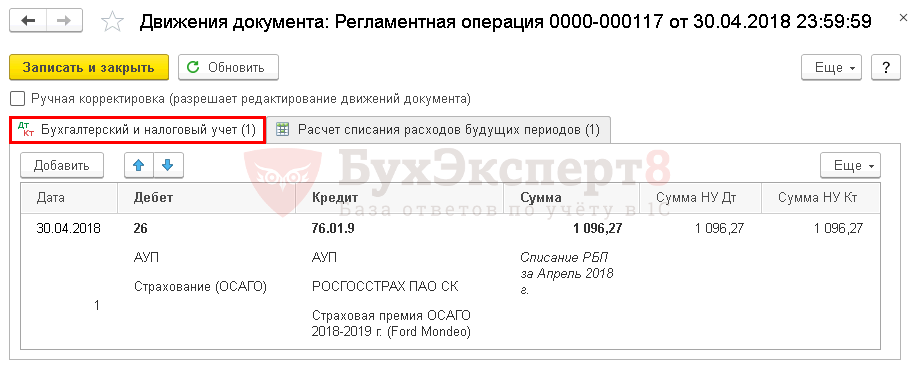

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

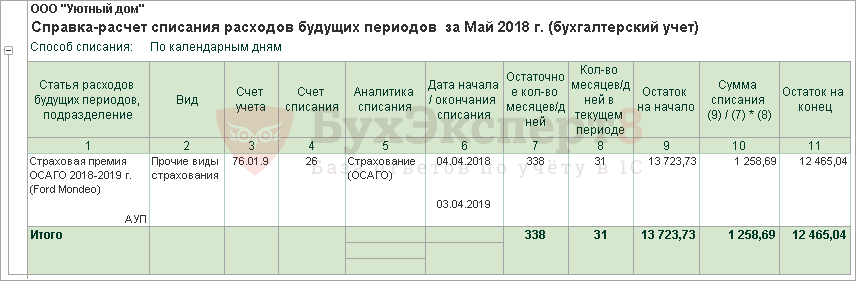

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Начало примера смотрите в публикации:

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

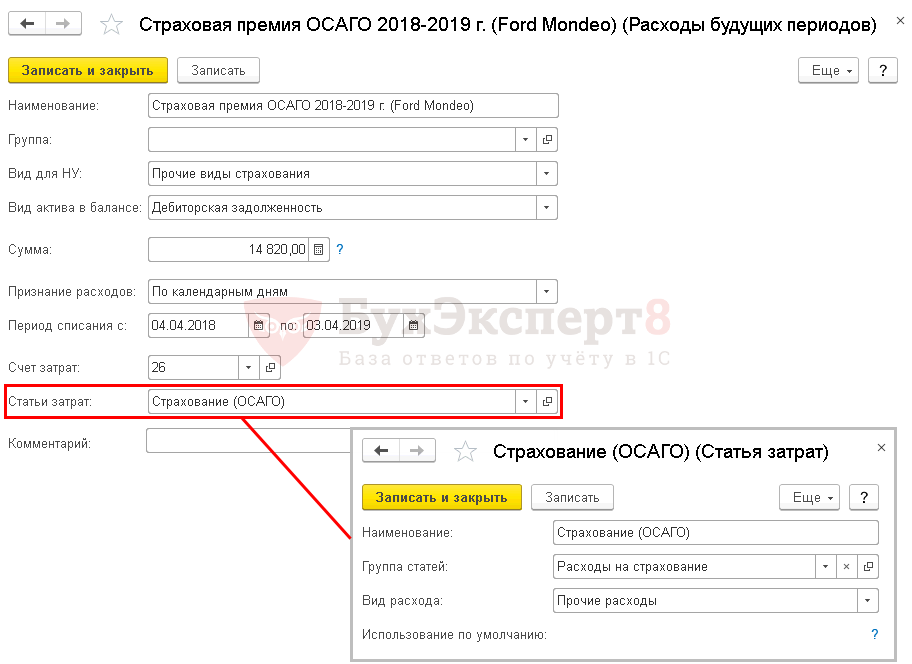

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

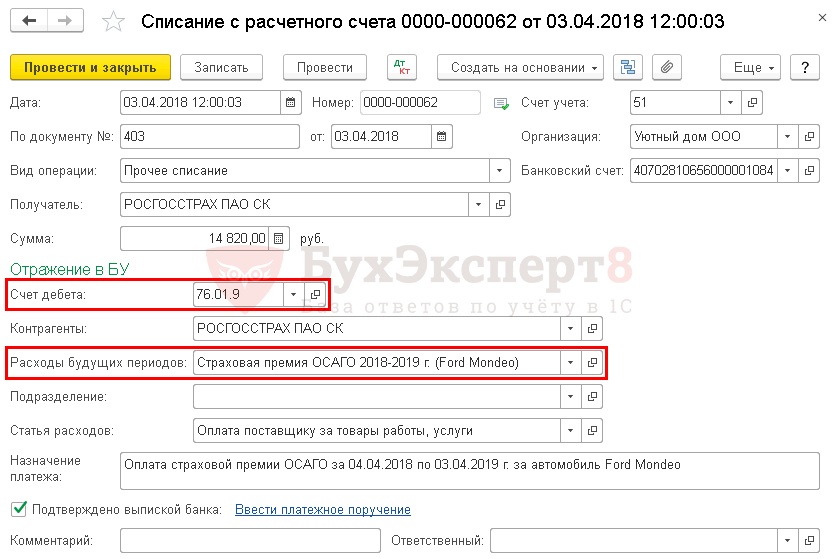

Оплата страховой премии

Оплата премии

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Отражение в учете затрат на страховую премию

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

Учет затрат на ОСАГО за май

Документ формирует проводку:

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикации:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо огромное! Очень хорошо и подробно рассказано!

Добрый день.

Спасибо за ваш отзыв.

Спасибо огромное,как всегда все по полочкам

Всё понятно с первого раза. Классно.Спасибо за такие статьи

Учет страхования имущества в бухгалтерском учете

Учет страхования имущества расписан в налоговом законодательстве слегка расплывчато, что порождает разные трактовки и трудности при отражении страховых платежей в бухгалтерских документах. Ситуацию усугубляет тот факт, что на страхование имущества проводки у разных систем налогообложения могут отличаться. Ниже мы расскажем, с чем связаны эти трудности, а также покажем, как нужно вести учет.

Учет страхования имущества расписан в налоговом законодательстве слегка расплывчато, что порождает разные трактовки и трудности при отражении страховых платежей в бухгалтерских документах. Ситуацию усугубляет тот факт, что на страхование имущества проводки у разных систем налогообложения могут отличаться. Ниже мы расскажем, с чем связаны эти трудности, а также покажем, как нужно вести учет.

Как отразить страхование имущества в бухгалтерских документах

Основная проблема бухгалтерских проводок по страхованию имущества заключается в том, что не совсем понятно, к какому типу они относятся. С одной стороны, оплата страхования имущества проводится одним платежом, в момент заключения договора, из чего следует, что страховку следует расценивать как «Расчеты с разными кредиторами и дебиторами» (счет 76), а именно – как «Расчеты по имущественному и личному страхованию» (76-1). С другой стороны, страховка – это расходы, которые бизнес производит сейчас, но относятся эти расходы к будущему периоду, потому что страховой договор имеет срок действия. Следовательно, страховка попадает под определение счета 97, «Расходы будущих периодов».

И, в довершение ко всему, страховой полис попадает под «Общехозяйственные расходы» (счет 26), потому что страховка нужна для управленческих дел, но не является расходами на производство.

С точки зрения бухгалтерского учета можно оформлять расходы на страхование и так, и так, но в определенных случаях могут возникнуть расхождения с налоговым учетом, что создаст проблемы при наступлении отчетного периода. Чтобы не допустить такого, учет добровольного страхования имущества (как и учет обязательного) нужно проводить по следующим правилам:

если договор страхования заключается на срок до 1 месяца – нужно оформлять его как «Расчеты по имущественному и личному страхованию»;

если договор заключается на более длительный срок – сумма единовременного платежа проводится через 76-1, и через «Расходы будущих периодов» дополнительно проводится сумма ежемесячного платежа (каждый месяц).

Технически, страховку можно проводить как единовременный платеж и при большем сроке страхования – главное, чтобы этот срок «умещался» в отчетный период.

Но это может создать путаницу, поэтому лучше стандартизировать процедуру и проводить страховку через будущие платежи ежемесячно.

В бухучете

Оплатили страховку – проводите «дебет 76-1, кредит 51».

Если страховка – больше, чем на месяц, то каждый месяц проводите «дебет 26, кредит 76-1».

Если оплачиваете несколько страховок больше, чем на месяц – вместо «дебет 26» ежемесячно проводите «дебет 20/23/26/29/44», в зависимости от назначения.

Страховое возмещение проводится по «дебет 51, кредит 76-1».

Если преждевременно закрыли договор страхования, то полученный от компании остаток нужно провести по «дебет 51, кредит 76-1».

В ОСНО

Для обязательного страхования правила учета – такие же, как и в предыдущем разделе. Добровольное страхование отражается через «Прочие расходы».

В УСН

Если у вас УСН с фиксированным налогом, можете отражать страховку так, как вам удобно. Если же вы работаете по системе «приход минус расход», то лучше вести учет страхование имущества в бухгалтерском учете через единовременные платежи (без «размазывания» их по месяцам), потому что это упростит расчет налога.

В ЕНВД

В ЕНДВ отражать ничего не нужно.

В ОСНО и ЕНВД

Если вы пользуетесь одновременно ОСНО по схеме «приход минус расход» и ЕНВД, и застрахованное имущество одновременно относится к обеим системам, возникает проблема – расходы на ЕНВД нельзя учитывать при расчете прибыли (и налога на нее) с ОСНО.

Здесь нужно разделить доходы-расходы по долям, после чего – проводить только те, которые относятся к ОСНО.

Пример отражения страхового договора в документах

Например, вы оплатили годовую страховку, стоимость – 120000 рублей. Договор заключен 19-го числа текущего месяца, но начнет действовать с 1-го числа следующего. Что нужно отразить в документах:

19-го числа была выплачена страховка: страховая премия, дебет 76-1, кредит 51, 120000 рублей.

1-го числа каждого последующего месяца, 12 раз: расходы на оплату страхового полиса, дебет 26, кредит 76-1, 10000 рублей.

Ответы на частые вопросы

Какую дату указывать при проведении единовременного платежа?

Указывайте фактическую дату платежа, даже в том случае, если страховой договор начнет действовать позже.

Почему все советуют использовать ежемесячную проводку, а не единовременную?

Если договор страховки закончится позже, чем наступит следующий отчетный период, при использовании единовременного платежа возникнут расхождения между бухгалтерским учетом и налоговым учетом. Эти расхождения приведут к появлению неучтенных расходов, которые нужно будет учитывать и проводить в дальнейшем. Поскольку бухгалтерам и без этого хватает проблем, использование ежемесячной проводки упрощает жизнь.

Подведем итоги

Проводка страхования имущества осуществляется двумя путями: либо единовременно, либо ежемесячно. Второй вариант – лучше, потому что при первом могут возникать дополнительные сложности, вроде временных или финансовых расхождений между бухгалтерским и налоговым учетом, и эти расхождения нужно будет выловить и исправить при наступлении отчетного периода.

Но если срок страхования «укладывается» в отчетный период – вы можете пользоваться первым вариантом, проблем не возникнет.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

Добровольное медицинское страхование является разновидностью личного страхования (ст. 934 ГК РФ), по условиям которого:

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

4. Страховые взносы по ДМС признаются в расходах при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ.

5. Работодатель может оформлять работникам один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг.

6. Чтобы иметь возможность уменьшить базу по налогу на прибыль на стоимость полисов, компания должна учитывать предельный порог от расходов на оплату труда. Норматив рассчитывается исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц.

7. Расходы по ДМС признаются в налоговом учете не ранее того отчетного периода, в котором перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора.

8. Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ и не подлежат обложению страховыми взносами при сроке договора не менее года.

9. В бухучете расходы на ДМС включаются в состав расходов в течение периода, к которому они относятся.

10. Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

11. В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухучете такие расходы признаются без ограничений.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.

Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

Не имеет значения, будет ли у работника один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг. Главное, учитывать предельный порог от расходов на оплату труда (письмо Минфина России от 29.07.2013 № 03-03-06/1/30023).

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

Норматив следует рассчитывать исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц. В расчет включаются также вознаграждения физическим лицам, работающим по договорам гражданско-правового характера (п. 21 ст. 255 НК РФ, письма Минфина России от 04.06.2008 № 03-03-06/2-65, УФНС по г. Москве от 28.02.2007 № 28-11/018463.2). База для исчисления предельной суммы расходов на ДМС определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ). Если договор страхования распространяется на несколько налоговых периодов, то база определяется (письма УФНС по г. Москве от 06.05.2010 № 16-15-/047749@ и от 22.08.2008 № 21-11/079061@):

Расходы по ДМС признаются в налоговом учете не ранее того отчетного (налогового) периода, в котором по условиям договора перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в соответствующем отчетном (налоговом) периоде (п. 6 ст. 272 НК РФ, письма Минфина России от 14.05.2012 № 03-03-06/1/244 и № 03-03-06/1/245).

Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ (п. 3 ст. 213 НК РФ), а также не подлежат обложению страховыми взносами при сроке договора не менее года (п. 5 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В «1С:Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.

Пример 1

Таблица 1 Расходы на оплату труда за 2015 год

№ п/п

Месяц 2015 года

Расходы на оплату труда за период, тыс. руб.

Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб.