Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

Строка 070 раздела 03 налоговой декларации по НДС — это графа для фиксации суммы платежа на добавленную стоимость, рассчитанного с перечисленного от контрагентов авансирования.

Что отражают в поле 070

Действующую форму декларации и порядок ее заполнения налоговики утвердили в приказе № MMB-7-3/558@ от 29.10.2014 (в ред. приказа ФНС № ЕД-7-3/228@ от 26.03.2021). По правилам заполнение строки 070 в декларации по НДС зависит от конкретного раздела (по порядку их номеров):

Начиная с отчетности за 3 квартал 2021 года, налогоплательщики представляют информацию по обновленной форме КНД 1151001 из приказа ФНС № ЕД-7-3/228@ от 26.03.2021.

В п. 37.8 порядка заполнения отчетности по налогу на добавленную стоимость из приказа № ММВ-7-3/558@ от 29.10.2014 закреплено, какой код операции ставить в декларации по НДС в разделе 2 строка 070 — идентификатор операций, которые осуществляет налоговый агент (ст. 161, п. 10 ст. 174.2 НК РФ). Все коды для этой строки из раздела 2 приведены в Приложении № 1 к порядку заполнения отчета.

В разделе 3 заполняем ячейку с порядковым номером 5, код 070 в декларации по НДС: в ней указываем суммарную величину оплаты или частичной оплаты, которая поступила от покупателей в качестве аванса. В соседней ячейке по коду 070 выделяют налог на добавленную стоимость, исчисленный с предоплаты. При авансировании продавцы выставляют авансовый счет-фактуру и выделяют в нем рассчитанный налог на добавленную стоимость к уплате.

Что указывают в поле 170

Строка 170 находится на втором листе раздела 3. В приказе № MMB-7-3/558@ указано, что отражается в строке 170 декларации по НДС: вычеты по авансированию, которое поступило организации-продавцу. Вычеты отражаются при условии, что продавец рассчитал и принял налог к уплате при поступлении аванса.

Поступивший полный или частичный аванс означает, что продавцу необходимо выделить налог на добавленную стоимость из этих денег. Для этого обязательно формируется счет-фактура по авансу (п. 3 ст. 168 НК РФ). При наличии такого счета-фактуры и продавец, и покупатель вправе применять налоговый вычет. Покупатель использует вычет в периоде перечисления аванса, а продавец — в период отгрузки проданного по предоплате товара (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Запомните: код вида операции в строке 170 декларация по НДС не отражается. В этой ячейке фиксируется только сумма налога, которую рассчитал продавец с суммы авансирования.

Взаимосвязь полей 070 и 170

В п. 38.19 приложения № 2 к приказу № ММВ-7-3/558@ приведен порядок заполнения строк 170 и 070: в форме КНД 1151001 требуется их соответствие. Такое соответствие означает, что к вычету принимается налог, начисленный с авансирования. Этот НДС отражается в ячейке 070.

Если аванс и отгрузку провели в одном квартале, то сведения вносятся в строки 070 и 170 в обязательном порядке (письмо Минфина № 03-07-14/99 от 12.10.2011, письмо ФНС № ЕД-4-3/11684 от 20.07.2011). Размер вычета определяют следующим образом:

В рамках одного квартала допустима ситуация, когда сумма к вычету по строке 170 больше величины исчисленного авансового НДС из графы 070. Это происходит, когда организация в предыдущие периоды получала авансы, часть из которых учла в отчетном квартале. Но в разрезе длительного периода сведения по ячейке 170 не превышают значения в поле 070. Графа 070 больше либо равна 170, иначе в расчетах допущена ошибка. Вот как проверить строку 070 с учетом информации из ранних расчетов:

Образец заполнения

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что отражается в строке 070 декларации по НДС

Строка 070 декларации по НДС — что отражается в ней? Ответ зависит от того, в каком разделе декларации эта строка находится и какие правила ее заполнения установлены налоговым законодательством. Рассмотрим что значит стр. 070 в различных разделах декларации, порядок заполнения стр. 070 в разд. 3 и приведем образец оформления стр.070.

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

С отчета за 4 квартал декларацию по НДС нужно оформлять на новом бланке, утв. приказом ФНС от 19.08.2020 N ЕД-7-3/591@.

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

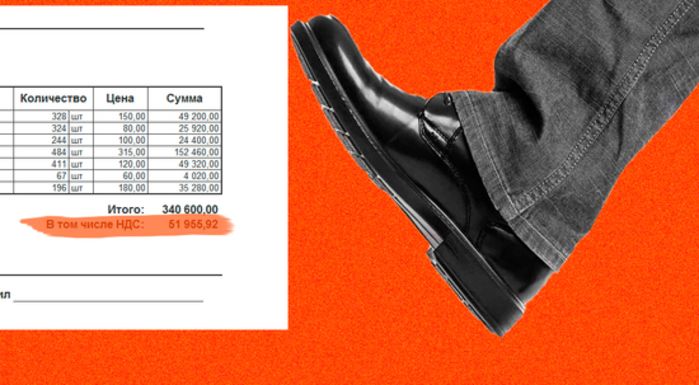

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

Во втором квартале 20ХХ года ООО «ПолиТехПром»:

Таким образом, в первом квартале:

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Итоги

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как заполнить раздел 3 в декларации по НДС

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 3 квартала 2021 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Что отражается в строке 070 декларации по НДС

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

ВАЖНО! С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять на новом бланке, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

В третьем квартале ООО «ПолиТехПром»:

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Итоги

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Порядок заполнения декларации по НДС в 2021 году

Рассмотрим порядок заполнения декларации по НДС, сроки сдачи и сроки уплаты налога. Посмотрите видео-инструкцию, как можно отправить декларацию по НДС через Экстерн.

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за 1 квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Вопрос-ответ

Что такое налоговая декларация по НДС?

НДС — это налог, который исчисляет продавец при реализации товаров, работ, услуг, имущественных прав покупателю. Декларацию по налогу на добавленную стоимость сдают организации и индивидуальные предприниматели. Это обязательная форма отчетности налогоплательщиков.

Как сдать уточненную декларацию по НДС?

Корректировки по НДС представляют, если в первичной декларации не были отражены все необходимые данные или были обнаружены ошибки, которые занижают налог или завышают сумму, начисленную к возмещению. Уточненную декларацию по НДС заполняют по аналогии с первоначальным отчетом. В нее в обязательном порядке вносят все значения полностью, а не только отображают разницу между ошибочно поданными и правильными данными. Таким образом, уточненка по НДС — это обычная декларация с правильными (уточненными) цифрами. Для идентификации уточненного документа на титульном листе бланка в отдельном поле указывают специальный код, номер корректировки.

Как отразить авансы в декларации по НДС?

В декларации по НДС полученный аванс отображают в разделе 3 по строке 070 в графе 3, а сумму налога с аванса — в графе 5.

Какие разделы заполнять в декларации по НДС?

Декларация по НДС включает титульный лист и 12 разделов. Все налогоплательщики (налоговые агенты) обязательно заполняют титульный лист и раздел 1 декларации. Прочие разделы и приложения к ним заполняют, если совершали операции, которые должны быть в них отражены.

Кто составляет налоговую декларацию по НДС?

Декларацию по НДС сдают плательщики НДС — компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу. Также ее обязаны подавать налоговые агенты по НДС и неплательщики НДС, которые выставили счет-фактуру с выделенным налогом. Обычно декларацию составляет бухгалтер предприятия.