Сумма в акте больше чем в договоре

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Был заключен контракт в соответствии с Федеральным законом от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Указанная подрядчиком в форме КС-2 стоимость выполненных работ по благоустройству территории при неизменности объема таких работ ниже цены, определенной в контракте (за счет применения понижающих коэффициентов при определении цены накладных расходов от фонда оплаты труда (ФОТ) и сметной прибыли от ФОТ).

Какую сумму должен выплатить заказчик подрядчику: сумму, равную стоимости выполненных работ, или сумму, равную цене контракта (подрядчик рассчитывает получить ту сумму, что указана в контракте; несмотря на сокращение себестоимости этих работ, разница составляет менее 10% от цены контракта)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выполненные в соответствии с контрактом работы должны быть оплачены по цене, определенной условиями контракта. Основания для уменьшения цены контракта в рассматриваемом случае отсутствуют.

К сведению:

В письме Минстроя России от 23.03.2015 N 7830-ЛС/03 указано, что проверка достоверности определения сметной стоимости объекта капитального строительства выполняется на стадии, предшествующей установлению твердой цены контракта, а дополнительные проверки сметы на реализацию государственного контракта, цена которого является твердой, не требуются. Также в данном письме разъясняется, что сметная документация, сформированная ранее в составе проектной документации, по итогам конкурсных процедур, в результате которых определена твердая цена, утрачивает свое значение для целей реализации государственного контракта. При этом смета на реализацию государственного контракта, цена которого является твердой, предназначена для формирования первичной учетной документации в строительстве (актов сдачи-приемки выполненных работ и др.) между сторонами государственного контракта в процессе его реализации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чашина Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите подробнее об этом в материале: Энциклопедия решений. Составление смет для определения цены контракта по Закону N 44-ФЗ.

*(2) Отметим, что недостоверность сметной стоимости может повлечь неверное определение заказчиком начальной (максимальной) цены контракта (НМЦК), поскольку соответствующая проверка в ряде случаев должна предшествовать определению НМЦК (п. 6.2 Методических рекомендаций, утвержденных приказом Минэкономразвития России от 02.10.2013 N 567).

*(3) Не предусмотрена нормативными актами и обязанность подрядчика указывать в актах, составляемых в ходе исполнения контакта, стоимость отдельных работ, не соответствующую ценам, предусмотренным контрактом.

Как подрядчику избежать потерь времени и денег из-за участия в бесперспективных судебных тяжбах

Комментарий к Определению ВС РФ от 13.09.2017 № 307-ЭС17-12959 по делу № А56-24366/2016.

Подрядчики нередко обращаются в суды с исками о взыскании с заказчика работ разницы между ценой, указанной в сметной документации (договоре, контракте), и стоимостью фактически выполненных работ, отраженной в актах, квалифицируя данную разницу как экономию подрядчика.

Между тем суды обычно не находят оснований для удовлетворения исков. На чем основаны требования подрядных организаций? Как рассуждают арбитры? Знание ответов на данные вопросы поможет подрядчику избежать потерь времени и денег из-за участия в бесперспективных судебных тяжбах. Разберемся с проблемой, взяв за основу дело № А56-24366/2016, в передаче которого для пересмотра было отказано Определением ВС РФ от 13.09.2017 № 307-ЭС17-12959.

Государственный заказчик и генподрядчик заключили контракт на строительство МКД на следующих условиях:

все работы выполняются генподрядчиком из приобретенных им материалов, изделий и оборудования, его силами и средствами;

цена контракта включает цену всех выполняемых работ, а также все возможные расходы генподрядчика, связанные с исполнением условий контракта, является твердой, изменению не подлежит;

цена контракта включает резерв средств на непредвиденные работы и затраты в размере, предусмотренном сводным сметным расчетом; при взаимных расчетах перечисление генподрядчику резерва производится за фактически выполненные объемы работ, подтвержденные представленными документами.

Генподрядчик выполнил, а заказчик без возражений по актам формы КС-2 и справкам формы КС-3 принял и оплатил работы стоимостью 752 млн руб.

Полагая, что заказчик должен был оплатить работы по цене, установленной контрактом (796 млн руб.), а неуплаченные 44 млн руб. являются экономией генподрядчика, организация обратилась в арбитражный суд.

Три судебных инстанции единодушно признали заявленные требования необоснованными и полностью отказали в удовлетворении иска. При этом в Постановлении АС СЗО от 23.05.2017 № Ф07-4004/2017 арбитры отметили следующее:

в соответствии с п. 1 ст. 710 ГК РФ в случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ;

экономия подрядчика подразумевает его выгоду, получаемую в результате применения оптимальных и наиболее эффективных способов выполнения работ, предусмотренных проектной документацией, а не вызванную сокращением проектных объемов работ, невыполнением работ или изменением проектных решений в сторону более дешевых, завышением расценок при составлении сметной документации;

экономия подрядчика связана с усилиями последнего по использованию наиболее эффективных методов выполнения работы либо произошла вследствие изменения на рынке цен на те материалы и оборудование, стоимость которых учитывалась при определении цены;

сокращение расходов за счет невыполнения части работ экономией не является;

генподрядчик считая, что спорная сумма является экономией подрядчика, не представил каких-либо доказательств этого, а также того, что работы выполнены на сумму больше указанной в актах. Напротив, составленные самим истцом и подписанные им без возражений акты формы КС-2, справки формы КС-3, акт сверки взаимных расчетов свидетельствуют о согласии генподрядчика со стоимостью фактически выполненных работ;

государственный заказчик представил документы, свидетельствующие о внесении изменений в проектные решения и технические условия и об уменьшении в связи с этим объемов работ;

при указанных обстоятельствах спорная разница не может быть признана экономией подрядчика;

данный подход соответствует правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 13.05.2014 № 19371/13, согласно которой ошибочным является довод о том, что цена контракта является твердой и подлежит уплате в изначально согласованном размере независимо от объема оказанных услуг. Дело в том, что цена контракта определяется применительно к согласованному в нем объему услуг. В связи с этим уменьшение объема оказываемых по государственному контракту услуг влечет соразмерное уменьшение цены контракта.

Акцентировав внимание на том, что в данном случае разница между ценой, указанной в сметной документации к контракту, и стоимостью фактически выполненных работ образовалась в результате изменения проектной документации (уменьшения стоимости материалов, оборудования), что не может быть признано экономией подрядчика, судья ВС РФ в комментируемом определении отказал генподрядчику в передаче дела для пересмотра.

А в Определении от 21.10.2016 № 305-ЭС16-12841 по делу № А40-149530/2015 Верховный суд указал: выявленные факты невыполнения работ и завышения объемов выполненных работ опровергают наличие экономии подрядчика, в связи с чем требование уплаты всей цены контракта не может быть мотивировано твердой ценой контракта и невозможностью ее уменьшения.

Часто договоры (контракты) предусматривают обязанность подрядной организации заключить договоры страхования и соответствующую обязанность заказчика возместить такие расходы подрядчику. При этом фактические расходы подрядчика на страхование могут оказаться меньше, чем предполагалось. Вправе ли подрядчик требовать уплаты всей цены договора (контракта), сославшись на то, что она является твердой и затраты по страхованию включены в стоимость работ?

Как правило, нет. Если фактические расходы на страхование оказались меньше тех, которые учитывались при определении цены работ, в связи с тем что договоры страхования не были заключены или были заключены на меньшие суммы, разница не является экономией подрядчика (см. Постановление АС ЗСО от 20.01.2016 № Ф04-29034/2015 по делу № А81-857/2015[1]).

Итак, анализируя обоснованность заявленных подрядчиками требований, арбитры исходят из обязанности истца доказать, что спорная сумма по смыслу п. 1 ст. 710 ГК РФ является экономией подрядчика.

Примечательно, что на возникновение экономии подрядчика ссылаются не только истцы (требуя взыскать ее с заказчика работ), но и ответчики. В последнем случае в суд обращаются заказчики, перечислившие в счет оплаты работ сумму, превышающую стоимость, отраженную в актах. Отстаивая право на спорную разницу, подрядные организации – ответчики предлагают квалифицировать ее как экономию подрядчика. Рассматривая споры, арбитры руководствуются следующим (см. Постановление АС СЗО от 03.02.2017 № Ф07-13561/2016 по делу № А21-1950/2016 с учетом Определения ВС РФ от 26.05.2017 № 307-ЭС17-3863):

тот факт, что подрядчику перечислена сумма, превышающая стоимость выполненных им работ, не означает, что спорная разница является экономией подрядчика;

подрядчик должен доказать выполнение и сдачу работ на излишне перечисленную сумму;

заказчик не обязан доказывать, что работы выполнены некачественно;

сумма превышения (по сравнению с указанной в актах стоимостью работ) является неосновательным обогащением подрядчика, который обязан возвратить ее заказчику (ст. 1102 ГК РФ).

Таким образом, участие в судебных разбирательствах является целесообразным только в том случае, когда организация готова подтвердить, что выгода получена не за счет невыполнения части работ или изменения проектных решений в сторону более дешевых, а связана с применением более эффективных методов выполнения работы. Арбитражная практика свидетельствует, что подрядчикам, как правило, не удается доказать право на получение с заказчика суммы сверх указанной в актах сдачи-приема.

[1] Определением ВС РФ от 19.04.2016 № 304-ЭС16-3975 отказано в передаче данного дела для пересмотра.

Доказательство оплаты по договору купли-продажи

В договоре купли-продажи недвижимости прописано, что расчет производится в день подписания договора. Подписали, рассчитались, на следующий день сдали договор на регистрацию, дважды продавец доносил документы, зарегистрировали. Через два года продавец подал в суд с требованием оплаты. Оплата была произведена наличными, без расписки. Как доказать факт оплаты?

Согласно п. 1 ст. 861 Гражданского кодекса РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (ст. 140) без ограничения суммы или в безналичном порядке.

Согласно п. 1 ст. 408 ГК РФ надлежащее исполнение прекращает обязательство.

Согласно п. 2 ст. 408 ГК РФ кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части.

В названной сделке купли-продажи недвижимости продавец является кредитором (он передает имущество за плату), а покупатель – должником (он обязан оплатить полученное имущество). Исполнение кредитором своего обязательства передать имущество подтверждается передаточным актом, а исполнение должником своего обязательства оплатить полученное имущество подтверждается распиской, выданной кредитором, подтверждающей получение денег.

Если в договоре содержится условие, что «расчет производится до подписания договора» («расчет производится в момент подписания договора»), это означает, что сам договор является распиской, т.е. сторона (продавец, кредитор), которая должна была получить деньги, не подписала бы договор пока не получила бы причитающуюся сумму. А поскольку договор подписан обеими сторонами, то это означает, что покупатель расплатился с продавцом, а обязательство по оплате имущества прекращено исполнением.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

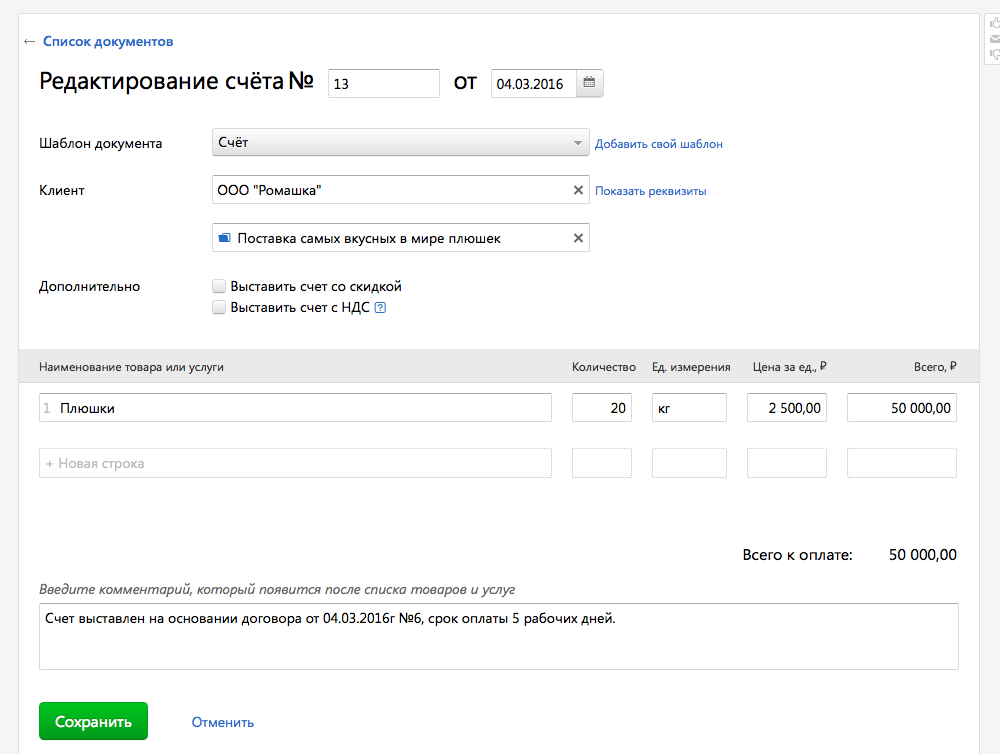

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

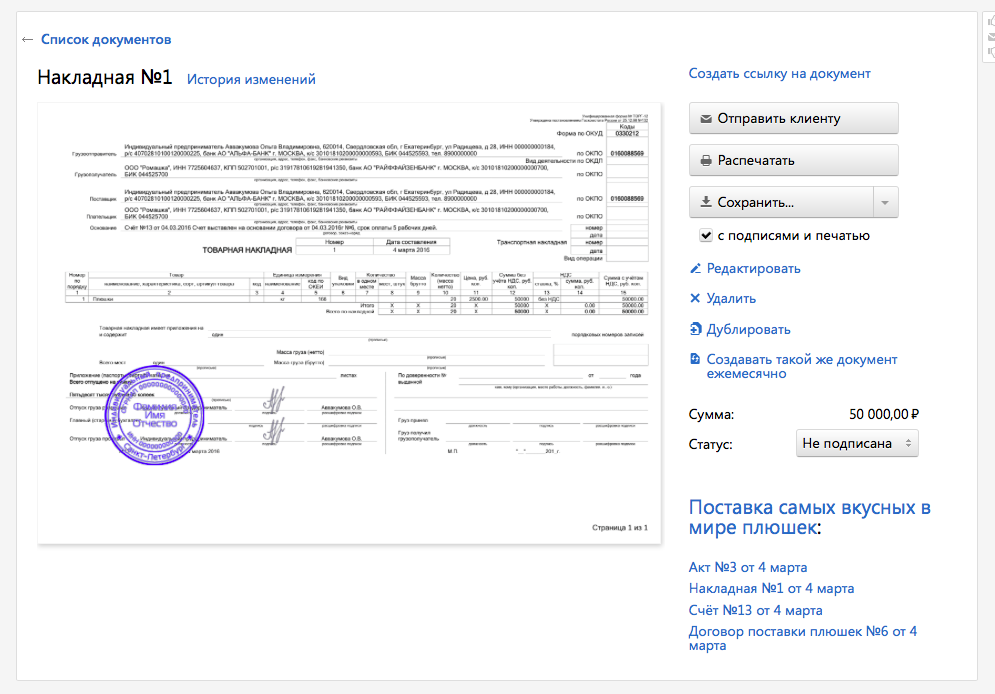

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

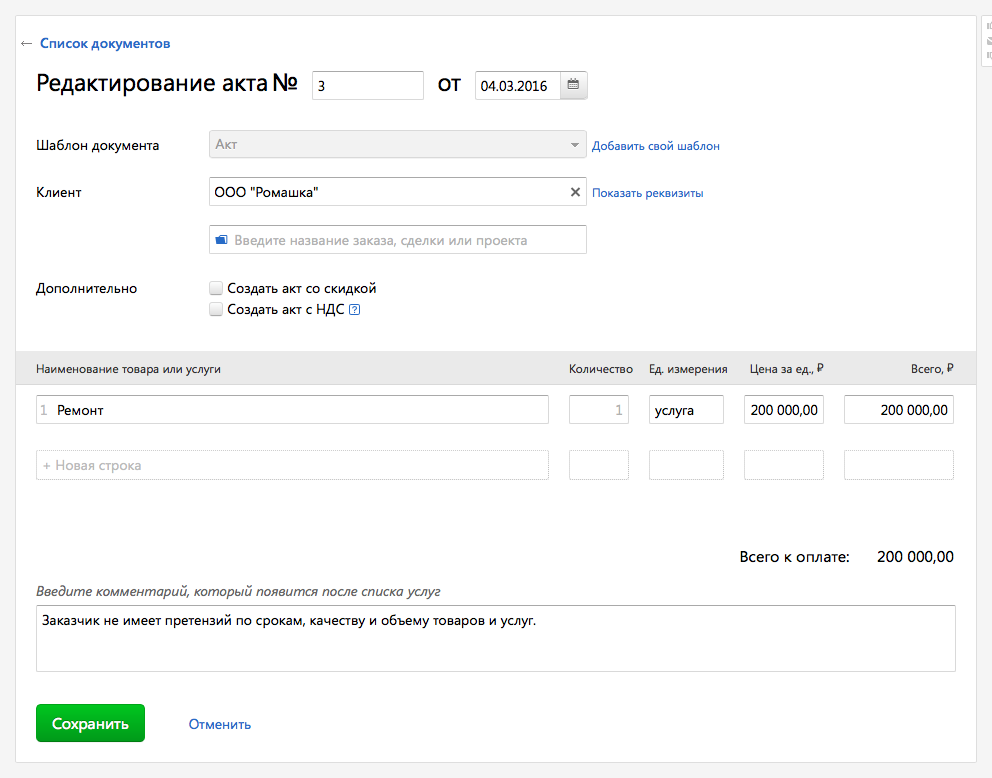

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

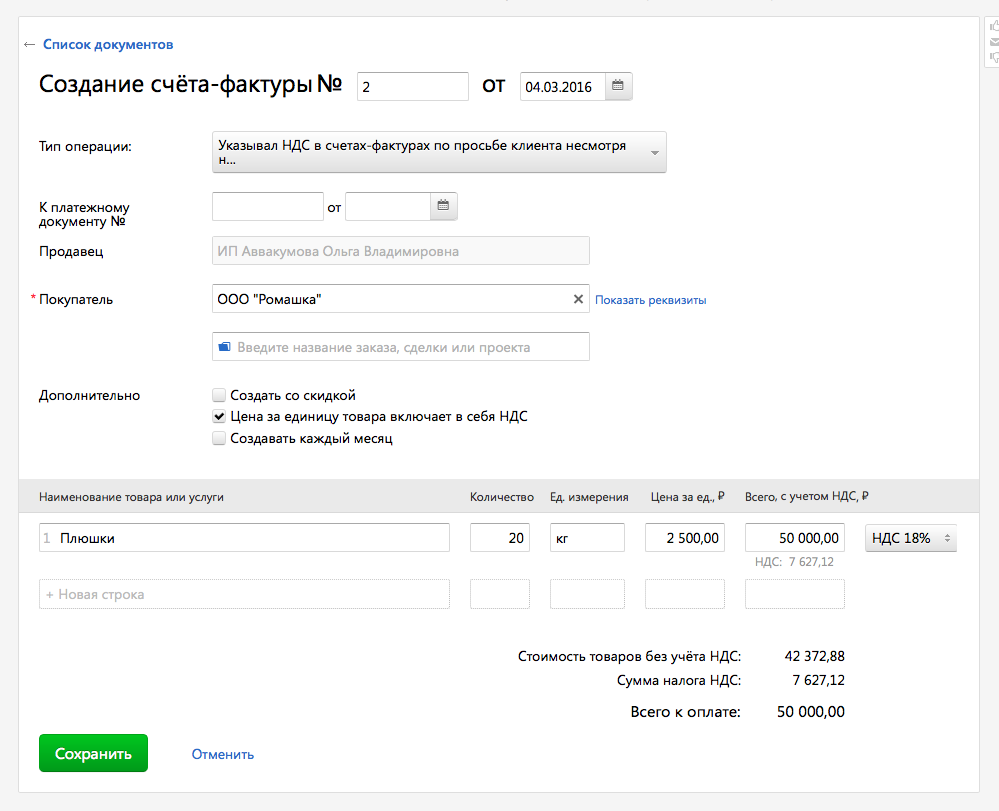

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

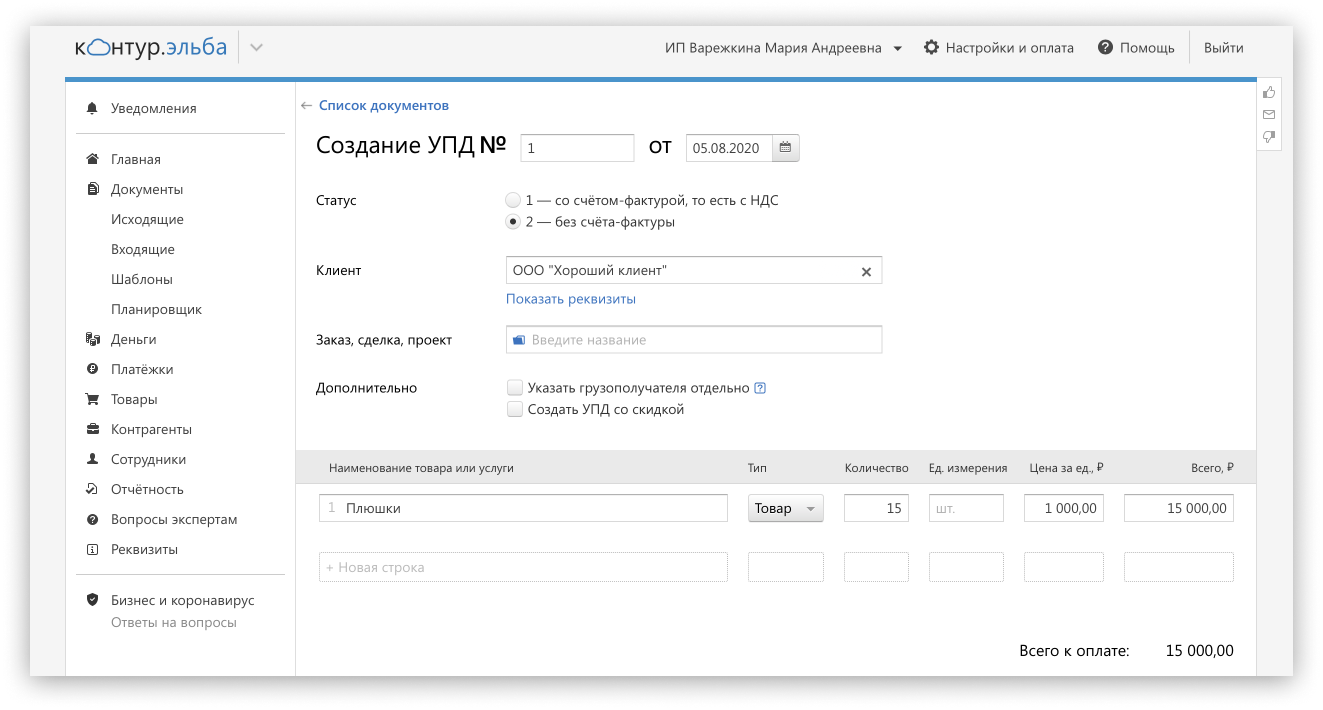

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Риск неверного определения цены договора подряда несет исполнитель, а не заказчик

1 декабря Верховный Суд вынес Определение № 303-ЭС20-10766 по делу о взыскании исполнителем порядных работ затрат на уплату НДС с заказчика.

В ноябре 2014 г. камчатское краевое ГКУ «Единая дирекция по строительству» заказало работы по строительству сельского учебного комплекса у ООО «Камчатская строительная компания» по договору подряда на общую сумму в 133,7 млн руб. без НДС. Впоследствии правопреемником заказчика стало краевое ГКУ «Служба заказчика Министерства строительства Камчатского края».

Подрядчик выполнил работы на сумму в 132,7 млн руб., которые были оплачены заказчиком. Кроме того, с заказчика был взыскан почти 1 млн руб. долга за выполнение дополнительного объема договорных работ (дело № А24-573/2017). В итоге общая стоимость всех работ не превысила установленную договором цену.

Впоследствии «Камчатская строительная компания» обратилась в арбитражный суд с иском к учреждению о взыскании 10,5 млн руб. затрат на уплату НДС по подрядному договору. Свои исковые требования общество обосновало тем, что по результатам исполнения договора ГКУ должно уплатить ему сверх оговоренной в договоре цены, указанной без НДС, сумму затрат по уплате обществом этого налога своим поставщикам при приобретении товаров и услуг, необходимых для выполнения работ.

Суд удовлетворил иск, а апелляция и кассация поддержали его решение. Они сочли, что договорная цена не включает в себя НДС, в связи с чем спорная сумма налога подлежит взысканию с ответчика. Свою позицию суды обосновали ссылками на информационные письма ВАС РФ от 24 января 2000 г. № 51 и Президиума ВАС РФ от 10 декабря 1996 г. № 9.

В связи с этим краевое ГКУ «Служба заказчика Министерства строительства Камчатского края» обратилось в Верховный Суд РФ с кассационной жалобой.

После изучения материалов дела № А24-5838/2019 Судебная коллегия по экономическим спорам ВС напомнила, что в гражданско-правовых отношениях заказчика и исполнителя сумма НДС является частью цены соответствующего договора, которая выделяется (если иное не следует из условий сделки) из этой цены для целей налогообложения.

Предыдущая судебная практика, заметил ВС, действительно признавала, что продавец товаров (работ, услуг) вправе взыскать с покупателя не уплаченные при расчетах за реализованный товар суммы, составляющие НДС, если при указании договорной цены стороны не сделали оговорку о включении этого налога в соответствующую сумму независимо от наличия в договоре условия о возможности увеличения цены. Такой подход нашел отражение в информационных письмах ВАС РФ, на которые сослались нижестоящие суды.

Между тем, подчеркнул Суд, Пленум ВАС РФ в п. 17 Постановления от 30 мая 2014 г. № 33 о некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС, занял иной подход, отметив, что бремя надлежащего учета сумм НДС при определении окончательного размера указанной в договоре цены, ее выделения в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой лежит только на одной из сторон сделки (на продавце как налогоплательщике). Данный подход, отвечающий ст. 424 ГК РФ, предполагает, что риск неправильного понимания налогового законодательства при определении окончательного размера цены по общему правилу возлагается на налогоплательщика (исполнителя) и не может с безусловностью перелагаться на другую сторону договора.

Со ссылкой на собственную практику Верховный Суд напомнил, что по общему правилу возможность увеличения цены сделки и дополнительного взыскания сумм НДС с покупателя в случае неправильного учета налога продавцом при формировании окончательного размера цены договора допускается лишь тогда, когда такая возможность согласована обеими сторонами договора или предусмотрена нормативными правовыми актами. В рассматриваемом же случае цена договора была твердой, а сам спорный договор не предусматривал положений о возможности ее увеличения в связи с изменением налоговых обязательств исполнителя. Закон, который устанавливает обязательность пересмотра договорной цены в рассматриваемой ситуации, также отсутствует.

Как пояснил ВС, нижестоящие суды фактически проигнорировали, что в исследуемом им споре истец фактически просил взыскать не суммы налога, подлежащие уплате им самим как налогоплательщиком при реализации работ по договору подряда в пользу учреждения, а требовал компенсации сумм НДС, уплаченных обществом своим контрагентам в цене приобретенных у них товаров (работ, услуг). Вместе с тем в силу п. 2 и 3 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. При этом цена может быть определена путем составления сметы.

Высшая судебная инстанция также напомнила, что для подрядчика, применяющего УСН, суммы «входящего» НДС являются частью его издержек на приобретение соответствующих товаров (работ, услуг). Со ссылкой на письма Госстроя России от 6 октября 2003 г. № НЗ-6292/10 и Минрегиона России от 16 января 2012 г. № 1076-08/ДШ-05 Верховный Суд отметил, что с переходом на УСН организации и ИП продолжают уплачивать НДС поставщикам строительных материалов, изделий и конструкций, а также управлениям механизации за оказываемые услуги, поэтому уплаченные суммы налога учитываются в составе затрат подрядчика при определении сметной стоимости работ.

«В данном случае стоимость работ определена по утвержденной и прошедшей экспертизу проектно-сметной документации. Цена договора является твердой и окончательной на весь срок выполнения работ и не подлежит никаким изменениям; оплата работ осуществляется по цене договора в соответствии со сметой. Возможность пересмотра сметы по требованию одной из стороны договор не содержит. Из материалов дела не следует, что общество было введено в заблуждение учреждением при составлении сметы и формировании указанных в ней статей издержек. Обстоятельств, позволяющих квалифицировать поведение учреждения при заключении договора подряда как злоупотребление правом, запрещенное ст. 10 Гражданского кодекса, суды не установили», – заключил ВС, отменив судебные акты нижестоящих инстанций и отказав в удовлетворении иска.

Адвокат, партнер Five Stones Consulting Екатерина Болдинова подчеркнула, что в рассматриваемом деле прослеживается не самая обычная для практики ситуация: подрядчик пытается взыскать с заказчика сумму НДС, которую он, будучи на упрощенной системе налогообложения, уплатил своим поставщикам: «То есть фактически речь идет о требовании увеличить сумму договора на какую-то часть понесенных исполнителем затрат, которые входят в смету работ и являются при этом расходами самого исполнителя».

По мнению эксперта, позиция Верховного Суда состоит в том, что при заключении договора подряда с твердой ценой подрядчик вряд ли сможет что-то взыскать сверх этой цены, включая НДС. «Согласно общему правилу взыскать с покупателя (или заказчика) сумму сверх договора можно только в случае, когда такая возможность прямо предусмотрена в соглашении. Но поскольку стороны об этом не договаривались, взыскать эту сумму с заказчика невозможно. Поскольку такая история не самая обыденная, маловероятно, что она будет часто повторяться в практике, тем не менее учитывать это определение Верховного Суда необходимо, как и многократно проверять договоры на предмет соответствующих условий о возможности увеличения установленной в договоре цены на сумму НДС», – заключила Екатерина Болдинова.

Адвокат, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Дмитрий Кириллов особо отметил, что в рассматриваемом деле заказчиком по спорному договору является краевое государственное казенное учреждение, т.е. специальный субъект, к которому применяется законодательство о госзакупках. «По налоговым последствиям сделок с такими контрагентами имеется ряд судебных актов (в частности, по делам № А15-3160/2016; № А51-6032/2017; № А53-29054/2017), где суды сделали вывод о том, что контракт должен заключаться заказчиком по цене победителя закупочной процедуры независимо от применяемой им системы налогообложения. Они указывали, что корректировка цены контракта в зависимости от применения контрагентом УСН законом не предусмотрена и противоречит принципу твердости цены контракта, установленному ч. 2 ст. 34 Закона о госзакупках. На этом основании исполнителям было отказано во взыскании НДС сверх цены контракта либо неосновательного обогащения в виде включенного в контракт НДС, не подлежащего уплате исполнителю, применяющему УСН», – пояснил эксперт.

По словам адвоката, в рассматриваемом деле Верховный Суд не посчитал необходимым исследовать этот вопрос и руководствовался общими нормами гражданского законодательства, хотя упоминание о твердой сумме контракта в комментируемом определении Суда имеется. «С точки зрения гражданского законодательства ВС РФ приравнял уплаченный субподрядчикам НДС к любым другим издержкам подрядчика, не предусмотренным сметой, и счел их не подлежащими возложению на заказчика», – резюмировал Дмитрий Кириллов.