В 2020 году жители Москвы и Московской области оформили рекордное количество ипотечных кредитов

Российские банки выдали заемщикам Московского региона за 2020 года порядка 211 тыс. ипотечных жилищных кредитов на сумму 984 млрд рублей. Количество ипотечных кредитов выросло на 38,5% по сравнению с 2019 годом, а объем ипотечного кредитования увеличился в 1,6 раза.

Количество выданных ипотечных кредитов в Москве и Московской области стало новым рекордом (прежний был зарегистрирован в 2018 году – 170 тыс. ипотечных кредитов). Расширение ипотечного кредитования произошло на фоне снижения процентных ставок по ипотечным кредитам до исторически минимальных уровней. Это в том числе было связано со снижением Банком России ключевой ставки и действием ряда программ господдержки ипотечного рынка (льготная ипотека под 6,5%, семейная и сельская ипотека) средневзвешенная ставка за год снизилась на 1,4 п.п., до 7,52% в декабре 2020 года. Исторический минимум ставки был обновлен в мае 2020 года, когда она опустилась до 7,17%. За счет снижения ставок спрос на рефинансирование сохранялся на высоком уровне: объем таких кредитов, выданных заемщикам Московского региона, в 2020 году вырос до 138 млрд рублей, что в 4,3 раза превышало показатель 2019 года.

Спрос населения на ипотеку несколько замедлился в ноябре 2020 года на фоне продления программы «6,5%» до 1 июля 2021 года. Однако уже в декабре 2020 года – месяце с традиционно высоким спросом на покупку жилья – был зафиксирован новый абсолютный рекорд за всю историю: российские банки в декабре 2020 года предоставили заемщикам столичного региона 27 тыс. ипотечных кредитов на сумму 135 млрд рублей.

Банки взвешенно подходят к отбору заемщиков, благодаря чему качество обслуживания кредитов находится на относительно высоком уровне: на 1 января 2021 года доля просроченной задолженности по ипотеке в Московском регионе составила 1,2% против 1,4% на начало 2020 года.

Фото: New Africa / Shutterstock / Fotodom

Главное управление Центрального банка Российской Федерации по Центральному федеральному округу г. Москва

Российские банки в марте выдали рекордный объем кредитов населению

В марте российские банки выдали кредиты населению на 920,6 млрд руб., следует из предварительных данных мониторинга рынка розничных банковских услуг Frank RG. Такой объем сопоставим с пиковыми предновогодними периодами, когда банки традиционно удовлетворяют спрос перед праздниками — например, в декабре 2019 года выдачи в рознице составили 962 млрд руб.

Почти 1 трлн новых розничных ссуд в марте — рекордный результат для этого месяца: такого не было ни разу с 2013 года (более ранними данными Frank RG не располагает), сообщила РБК аналитик компании Анастасия Зюркалова.

Рост во всех сегментах

Почему банки нарастили выдачи

По данным Банка России, в марте темпы кредитования в рознице выросли на 1,9%. Такой месячный прирост не наблюдался ни разу в течение всего прошлого года, следует из статистики ЦБ.

На фоне обвала рубля и паники на мировых рынках банки фиксировали ажиотажный спрос на кредиты со стороны граждан, писал РБК. Рост заявок на новые ссуды наблюдался в сегментах необеспеченного кредитования, POS-кредитования, а также автокредитования. Крупные игроки, в частности Сбербанк, сообщали о всплеске обращений клиентов за ипотекой.

Представители банков связывали активность клиентов с ожиданиями роста кредитных ставок. Организации, которые специализируются на автокредитовании, также объясняли высокий спрос предстоящим повышением цен на машины.

«Фактически часть заемщиков досрочно реализовала свой спрос на кредиты, опасаясь их удорожания либо роста отказов в будущем», — считает руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Он, однако, уверен, что уже по итогам апреля выдачи резко сократятся.

«Сказалось введение режима самоизоляции, что ограничило возможности получения кредитов в отделениях, многие граждане отказались от кредитов, опасаясь потери работы либо резкого снижения доходов. Да и банки в условиях возросших рисков начали корректировать свои риск-модели, что, безусловно, найдет отражение в росте отказов», — пояснил Доронкин. По оценкам НКР, в апреле объем выдач потребкредитов упадет более чем на 20% в годовом выражении, а у некоторых видов ссуд сокращение достигнет 30–40%.

В апреле потребкредитование ждет «если не полная остановка, то во всяком случае очень резкое снижение объема новых выдач», утверждает аналитик банковской группы агентства Moody’s Светлана Павлова. Помимо режима самоизоляции и ужесточения политики банков на динамику повлияют кредитные каникулы. «Кредитные каникулы позволяют не выплачивать старые займы, а значит, не брать новые на их рефинансирование, что в обычной ситуации характерно для части заемщиков», — резюмировала Павлова.

Хороший год. Сколько банки заработали на кредитовании в 2020 году. Исследование Банки.ру

Проблемы с качеством кредитов впереди, ипотека остается драйвером розничного кредитования, а ставки скоро вырастут. Аналитики Банки.ру рассказали, что было с кредитами в 2020-м и будет в 2021 году.

Динамика активов, капитала, клиентских средств и совокупного кредитного портфеля банковского сектора по итогам кризисного 2020 года оказалась значительно выше аналогичных показателей 2019 года. Обусловлен такой рост не только переоценкой валютных активов и обязательств. Помогли государственные программы и меры поддержки населения и бизнеса.

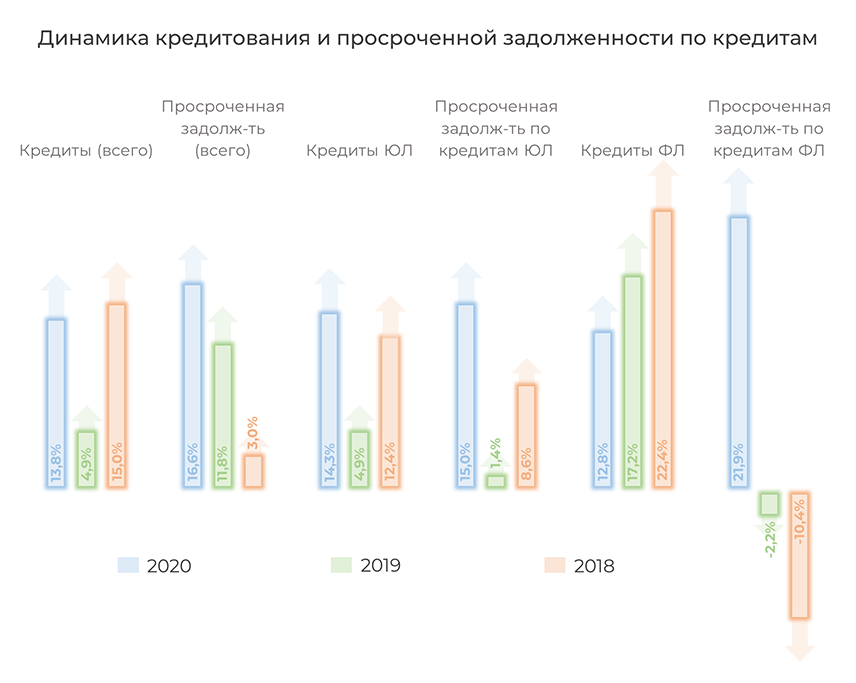

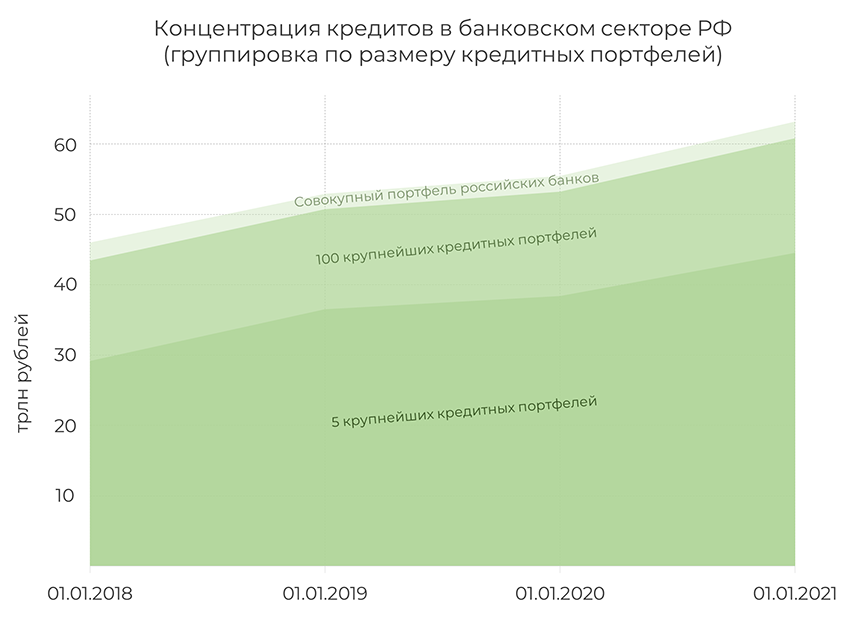

Совокупный кредитный портфель российских банков за 2020 год вырос на 13,8% — до 63,2 трлн рублей. Его динамика в трех из четырех кварталов была положительной: в I квартале — 6,5%, во II квартале совокупный кредитный портфель снижался на 0,8%, в III и IV кварталах — увеличивался на 6,6% и 1,0% соответственно. Четко прослеживается динамика ужесточения антикоронавирусных ограничений и восстановление при их ослаблении.

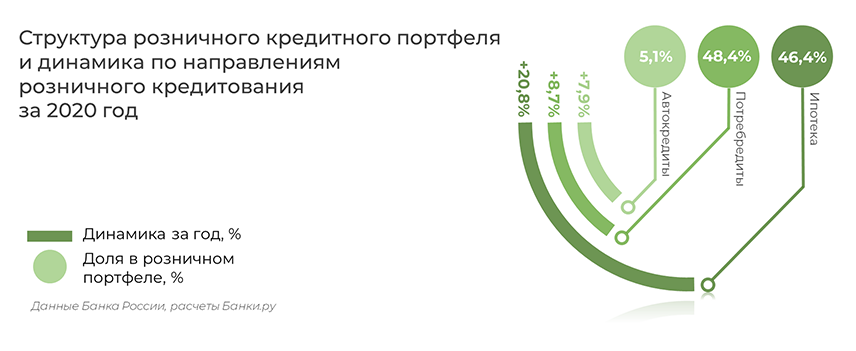

В 2020 году объем корпоративного кредитного портфеля российских банков увеличился на 5,4 трлн рублей, или на 14,3%, розничного — на 1,97 трлн рублей, или на 16,6%. Ровно ту же динамику показал и объем кредитов, выданных физическим лицам пятью крупнейшими розничными кредиторами: рост за год на 16,6%, или на 1,97 трлн рублей (в 2019 году — на 17,5%, или на 1,77 трлн рублей).

Такая довольно внушительная динамика в проблемный «ковидный» год обеспечена преимущественно принятыми мерами господдержки бизнеса и населения. То есть с прекращением этой поддержки в 2021 году мы увидим более естественную и, вероятно, более слабую динамику кредитования. При этом надо понимать, что значительная часть льготных кредитных средств, предоставленных бизнесу в прошедшем году, не работала на развитие и масштабирование деятельности и будет в лучшем случае рефинансироваться, в худшем — портить качество кредитных портфелей.

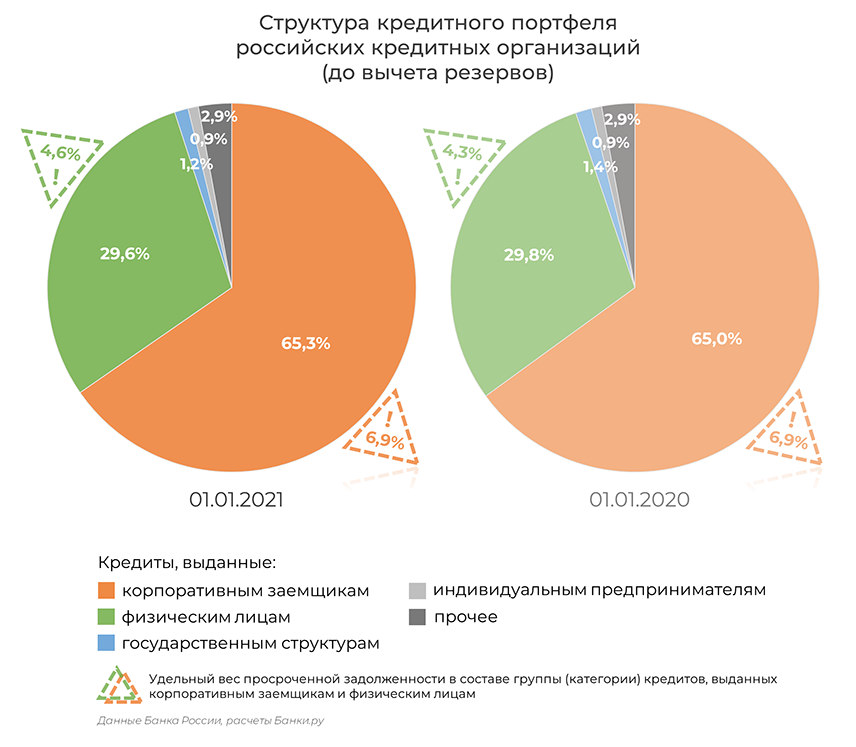

Доля валютных кредитов в 2020 году, в отличие от предшествующих трех лет, увеличилась. При этом в розничном сегменте она не изменилась и осталась на уровне немногим ниже 0,5% (на начало 2019 года — 0,7%, 2018 года — 0,9%, 2017 года — 1,5%), а в корпоративном портфеле их доля за 2020 год выросла с 23,7% до 26,0% (на начало 2019 года — 27,7%, 2018 года — 29,7%, 2017 года — 32,2%).

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ сократился почти до уровня начала 2019 года — до 29,6%. Незначительно уменьшилась и доля кредитов, выданных госструктурам, — с 1,4% до 1,2%.

Динамика просроченной задолженности в розничном и корпоративном сегментах в течение 2020 года была разнонаправленной.

Просрочка по корпоративным кредитам снижалась в I квартале и в апреле, росла во II квартале, при этом уже во втором полугодии снова снижалась. Максимальная ее доля наблюдалась в июле (8,2%), минимальная (6,7%) — в апреле. Просроченная задолженность по кредитам, выданным физлицам, росла с начала года до августа включительно — с 4,3% до 4,8%, после чего снизилась до 4,7% и оставалась примерно на этом уровне до конца года.

В итоге рост совокупной просроченной задолженности за год составил 16,6% (годом ранее — 11,8%), но ее удельный вес в совокупном кредитном портфеле к 1 января 2021 года увеличился лишь до 6,0% (годом ранее — 5,9%). Стоит отметить, что, по данным ЦБ, на начало года насчитывалось 110 кредитных организаций с долей просрочки в кредитном портфеле свыше 10% и 75 банков с просрочкой свыше 15% (годом ранее таких было 126 и 87 соответственно).

Согласно официальной статистике Банка России, доля кредитов, просроченных более чем на 90 дней (NPL 90+), в кредитном портфеле банковского сектора увеличилась за 2020 год с 6,2% до 6,3% (на начало 2019 года этот показатель превышал 6,6%).

Самые выгодные кредиты достались сырьевикам

В портфеле кредитов, предоставленных российскими банками юридическим лицам и индивидуальным предпринимателям, на 1 января 2021 года преобладали предприятия следующих отраслей экономики: операции с недвижимостью, аренда и сопутствующие услуги (17,1%), оптовая и розничная торговля, ремонтные услуги (9,8%), сельское и лесное хозяйство (6,3%), транспорт и связь (5,9%), добыча полезных ископаемых (5,9%). Добывающая промышленность в 2020 году снова вошла в пятерку лидеров: доля предприятий этой сферы в 2019 году снизилась с 9,2% до 5,0%, но в 2020-м выросла до 5,9%.

Надо отметить, что, несмотря на связанные с коронавирусными ограничениями проблемы некоторых транспортных компаний, осуществляющих перевозки дальнего следования (в частности, за рубеж), доля предприятий сектора «транспорт и связь» осталась на четвертой позиции, хоть и уменьшилась за год с 6,7% до 5,9%.

Однако в периоды «локдаунов» и между ними не все банки — включая крупные и системно значимые — охотно кредитовали наиболее пострадавшие отрасли и людей, работающих в этих отраслях. Даже притом, что общий рост кредитования в прошедшем году все-таки во многом обязан мерам господдержки предприятиям, наиболее пострадавшим из-за введенных ограничений.

Тем не менее принятые меры господдержки помогли банкам в 2020 году не показывать ухудшение качества кредитных портфелей. Реальные же показатели изменения качества кредитов мы увидим уже в 2021—2022 годах. Тем более что в феврале глава ЦБ Эльвира Набиуллина уже заявляла, что банковская система страны полностью готова к отмене регуляторных послаблений, действующих до 1 июля текущего года.

В сегменте корпоративного кредитования в 2020 году можно отметить восстановление кредитной активности не столько с момента перехода ЦБ к снижению ключевой ставки, сколько с момента ослабления/снятия карантинных мер. При этом основную кредитную поддержку банков получили прежде всего представители стратегических и сырьевых отраслей экономики, а наиболее низкие процентные ставки «доставались» крупным и наиболее платежеспособным организациям, в том числе в рамках льготных государственных программ, тогда как для остального бизнеса, клиентов «с улицы», стоимость кредитования могла даже повыситься с учетом возросших экономических рисков.

Таким образом, рост кредитования юридических лиц в прошедшем году был бы ниже без послаблений со стороны регулятора и мощного роста после весеннего локдауна.

Исходя из наблюдаемой динамики и перечисленных факторов, аналитический центр Банки.ру прогнозирует рост объемов портфеля корпоративных кредитов российских банков на 5,8—10,5% за 2021 год. Доля просроченной задолженности в этом портфеле вырастет до 7,2—7,5%.

Совокупный портфель кредитов физическим лицам в текущем году увеличится на 8—15%. Удельный вес просрочки в розничном кредитном портфеле банковского сектора по итогам 2021 года будет находиться в диапазоне 4,8—5,2%.

На фоне общего ухудшения качества кредитных портфелей, которое ожидается после отмены послаблений от регулятора, заемщики более низкого качества могут перетекать в микрофинансовые организации, а спрос на потребительские кредиты со стороны качественных заемщиков из-за общего снижения реальных доходов в среднесрочной перспективе может снижаться.

Просрочка в ипотеке остается низкой

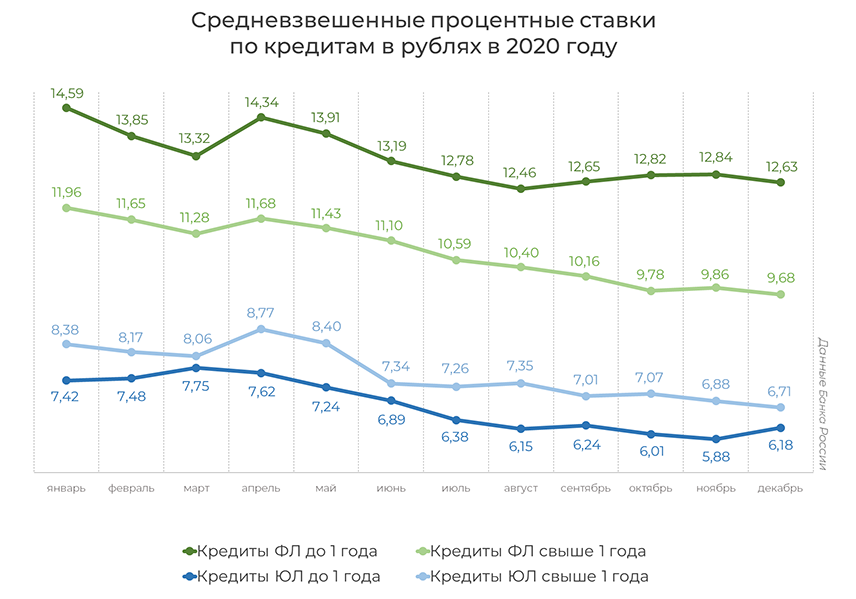

В 2020 год российский банковский рынок вошел с ключевой ставкой на уровне 6,25%, сниженной за три раза до 4,5% в первом полугодии и до 4,25% в июле. Общая динамика снижения видна на графике средневзвешенных ставок по кредитам выше, а рост в апреле — мае обусловлен, скорее, причинами, связанными с проблемами пандемических ограничений.

В материале «Кризис-2020: борьба с пандемией ключевой ставкой» мы уже делали акцент на кредитовании и ставках именно в период ограничений, связанных с пандемией COVID-19.

Восстановление потребительского спроса будет одним из драйверов восстановления экономики после «коронакризиса», это подстегнет и рынок кредитования на фоне сравнительно низких ставок. С другой стороны, представители ЦБ официально заявляли о возможности перехода к нейтральной ключевой ставке в 2021—2023 годах (курс на повышение уже взят), что традиционно чуть заранее может увеличить стоимость кредитования для населения.

Таким образом, учитывая динамику прошлых лет, мы прогнозируем к концу 2021 года средневзвешенные ставки по кредитам физлицам на уровне 12,7—13,3% для сроков до одного года, на уровне 9,7—10,3% для сроков свыше одного года.

Отдельно отметим, что средневзвешенная ставка по ипотечным рублевым кредитам в 2020 году снижалась почти каждый месяц, достигнув к 1 января 2021 года 7,38%, а в некоторых регионах и существенно более низких значений.

Наиболее низкие средневзвешенные ставки по рублевым ипотечным кредитам на конец 2020 года зафиксированы в Магаданской области (5,80%), Приморском крае (5,95%) и Чукотском автономном округе (6,07%). Самые высокие — в Ингушетии (8,63%), Чечне (8,05%), Севастополе (7,95%) и Республике Крым (7,70%).

Объемы выдачи ипотеки снова отметили исторический рекорд — за прошлый год было выдано 1,71 млн кредитов на сумму 4,29 трлн рублей (это больше суммы выдачи в 2019 году на 50,8% и на 42,57% превышает предыдущий рекорд 2018 года). При этом 72% кредитов выданы на приобретение недвижимости на вторичном рынке. Кроме того, после снижения в 2019-м, в прошедшем году на 6,9 процентного пункта увеличилось рефинансирование имеющихся кредитов — до 13,7% от выдачи.

Совокупный портфель ипотечных жилищных кредитов, выданных российскими банками, за 2020 год увеличился до 9,08 трлн рублей (+21,3%, или +1,59 трлн рублей за 12 месяцев). Доля валютной составляющей в этом портфеле за год снизилась с 0,28% до 0,18%. Общий объем валютных кредитов на начало 2021 года составлял 16,1 млрд рублей (годом ранее — 21,3 млн рублей). В 2020 году было выдано всего восемь ипотечных кредитов, номинированных в иностранной валюте.

Средняя сумма ипотечного кредита за весь 2020 год увеличилась с 2,24 млн до 2,51 млн рублей, однако с начала II квартала эта сумма стабильно растет. По данным Банка России, всего 3,6% кредитов выдается с первоначальным взносом менее 10%.

Доля просроченной задолженности по кредитам в рублях остается стабильно низкой, незначительно сократившись за 12 месяцев: 0,78% на 1 января 2021 года против 0,85% годом ранее. Доля валютной просрочки существенно не изменилась — 39,9% по итогам 2020-го против 40,8% по итогам 2019 года.

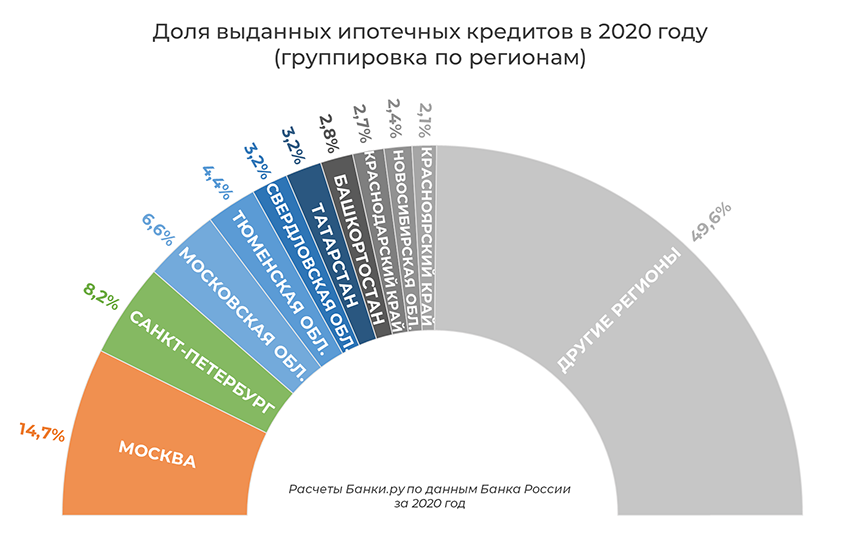

По данным Банка России, более трети всех ипотечных жилищных кредитов в России выдается в четырех регионах — Москве, Московской области, Санкт-Петербурге и Тюменской области. За 2019 год эта четверка лидеров не изменилась. На топ-10 регионов по объемам ипотечного кредитования приходится 50,4% от всех выданных кредитов по стране.

Все десять приведенных в графике регионов показали рост объемов выдачи ипотеки на уровне не менее 41,4%.

Средневзвешенные процентные ставки по рублевым ипотечным кредитам, выданным в 2020 году, в этих регионах находились в диапазоне 7,32—7,62%.

Программа льготных ипотечных кредитов на новостройки под 6,5% действует до 1 июля 2021 года. У продления этой популярной среди населения программы есть сторонники во власти, однако Эльвира Набиуллина уже в начале 2021 года отмечала, что программу нужно постепенно завершать, возможно, оставив ее только для определенных регионов с недостаточным предложением жилья, либо для регионов, где спрос на него восстановился и без поддержки субсидиями.

Свернуть популярную программу льготного ипотечного кредитования у регулятора вряд ли получится: ощутимое повышение ключевой ставки, разумеется, не рассматривается, поэтому единственным решением станут регулятивные ужесточения для банков при выдаче ипотечных ссуд. В этом случае даже при сохранении сравнительно низкой ключевой ставки и действия льготной ипотечной программы темпы роста розничного кредитования могут замедлиться, а население и вовсе перестанет получать какую-либо отдачу от мягкой процентной политики.

Помимо приведенных выше причин, влияющих на рынок кредитования в целом, поддержку росту ипотечного кредитования будут оказывать в первую очередь кредиты по госпрограмме субсидирования ставок и сравнительно низкий уровень этих ставок. Дополнительную уверенность получателям ипотеки на жилье на первичном рынке добавит активно действующий механизм финансирования строительства (через эскроу-счета). Ограничивать рост ипотеки будет вероятное снижение спроса из-за существенного роста цен на недвижимость.

К концу 2021 года, в отсутствие непредвиденных серьезных экономических шоков, мы ожидаем средневзвешенную процентную ставку по ипотеке в рублях на уровне 7,1—7,5% годовых, объем выданных ипотечных кредитов за год — на уровне 2,65—2,8 трлн рублей.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

В России досрочно установлен годовой рекорд по выдаче ипотеки

Объем выданной с начала 2020 года в России ипотеки к концу октября достиг 3,25 трлн руб., свидетельствуют предварительные оценки «Дом.РФ» и Frank RG, поступившие в РБК. Это больше, чем было выдано за весь 2018 год — рекордный для ипотечного рынка страны, когда россияне взяли кредитов на 3,01 трлн руб. В 2019 году объем выданных ссуд составил 2,85 трлн руб.

Выдача жилищных кредитов в октябре текущего года — 550 млрд руб. — вновь обновила рекорд за месяц. До этого банки обновляли исторические максимумы в июле (362 млрд руб.), августе (393 млрд руб.) и сентябре (504 млрд руб.). За это время средневзвешенная ставка по кредитам, выданным за месяц, находилась примерно на одном уровне — около 7,3%.

По прогнозам «Дом.РФ», в целом за 2020 год может быть выдано более 1,5 млн кредитов на сумму около 3,7 трлн руб.

Почему растет ипотечный рынок

Средняя стоимость ипотеки снизилась в мае, когда в России полноценно стартовала льготная программа кредитов под 6,5% на квартиры в новостройках, свидетельствуют данные ЦБ. В сравнении с апрелем ставка в мае упала с 8,3 до 7,4%. Благодаря льготной программе средняя ставка по кредитам на новостройки в последние четыре месяца составляет около 5,9%, но на вторичном рынке ставки выше — около 8,1%.

Несмотря на разницу в ценах, доля вторички в выдачах все так же держится на уровне 70%, показывают данные «Дом.РФ». В количественном выражении на вторичном рынке в октябре было выдано 155 тыс. кредитов против 143 тыс. в сентябре.

Средняя ипотечная ставка следовала и за динамикой ключевой ставки Центрального банка. С начала кризиса, вызванного пандемией коронавируса и обвалом цен на нефть, регулятор снизил ее на 1,75 п.п. — с 6 до 4,25%. В сентябре и октябре ЦБ взял паузу в смягчении своей политики.

«Рекорды по выдачам ипотеки объясняются общим снижением ставок и реализацией льготной ипотеки под 6,5%. Как следствие, летом и осенью на рынок могли выйти заемщики, которые планировали приобретать жилье позднее, но поспешили сделать это раньше, чтобы воспользоваться льготными условиями», — объясняет младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Первоначально госпрограмма льготной ипотеки должна была действовать до 1 ноября, но в конце октября была продлена до середины следующего года.

По данным «Дом.РФ», за девять месяцев (в январе—сентябре) по программам с государственным участием банки выдали 283,5 тыс. ипотечных кредитов на 794 млрд руб. Основной объем пришелся на программу кредитов под 6,5% на новостройки (598 млрд руб.), остальные кредиты граждане взяли по программам семейной ипотеки (153 млрд руб.) и дальневосточной ипотеки (44 млрд руб.). На льготную ипотеку в сумме пришлось 26% всех выданных жилищных кредитов.

Еще один фактор роста рынка — рефинансирование кредитов. Доля рефинансирования в объеме выданных кредитов составила 13% в октябре. По оценке «Дом.РФ», основной ипотечный портфель сформирован по ставке около 10–11% и рефинансирование под 8% позволяет снизить ежемесячный платеж по кредиту в среднем с 25 тыс. до 21 тыс. руб.

Доля просроченной задолженности свыше 90 дней, по данным «Дом.РФ», сохраняется в октябре на низком уровне (1,56%). Весь портфель ипотечных кредитов с учетом секьюритизации в госкомпании оценивают в 9,3 трлн руб. Согласно данным ЦБ, в сентябре портфель кредитов насчитывал 8,5 трлн руб., просрочка по нему составляла лишь 73 млрд руб.

Как рост цен влияет на выгоду льготной ипотеки

В октябре выдача кредитов в отношении к прошлому месяцу выросла не так значительно, как в сентябре (10% против 28%), замедлилась и выдача ипотеки по льготной программе. По программе под 6,5% выдано 50 тыс. кредитов на 151 млрд руб. (падение на 17% в сравнении с сентябрем), свидетельствуют данные «Дом.РФ». В госкомпании такое снижение спроса на льготную ипотеку объясняют тем, что в сентябре в ожидании завершения программы наблюдался ажиотажный спрос на кредиты.

Снижение темпов роста ипотечного рынка в октябре может объясняться двумя эффектами, говорит Екатерина Щурихина. «Во-первых, определенный платежеспособный спрос действительно исчерпывается, во-вторых, часть заемщиков могли отложить решение о покупке новостройки в связи с тем, что на рынке активно обсуждалось продление льготной госпрограммы», — отмечает она.

Программа под 6,5%, которая в итоге была продлена до июля 2021 года, позволяет взять ипотеку в новостройке с минимальным первоначальным взносом 15% (первоначально было 20%). Лимиты по кредитам установлены на уровне 12 млн руб. для Московского региона и Санкт-Петербурга с Ленобластью и 6 млн руб. для других регионов.

Вместе с ростом популярности льготной ипотеки росли и цены на недвижимость: в третьем квартале они выросли на 4,1%, при этом драйвером выступил первичный рынок, где стоимость квадратного метра подскочила на 8,6%, сообщал «СберИндекс».

После решения о продлении программы льготной ипотеки часть граждан могли отложить решение о покупке квартиры, надеясь на появление новых проектов с более низкими ценами, допускает управляющий директор рейтингового агентства НКР Михаил Доронкин. «Второй фактор — это рост доли вторички, что обусловлено менее заметным ростом цен на вторичное жилье по сравнению с новостройками», — добавляет он.

С учетом роста цен на новостройки выгода льготной ипотеки несколько снижается с финансовой точки зрения, обращает внимание Щурихина. По ее подсчетам, при приобретении квартиры стоимостью 6 млн руб. с использованием льготной ипотеки с первоначальным взносом 15% под 6,5% годовых на 15 лет величина переплаты при аннуитетном графике погашения (равные платежи в течение всего срока кредита) составит 2,9 млн руб., а ежемесячный платеж — 44,4 тыс. руб. «При росте цены квартиры на 10%, что при текущих темпах роста стоимости жилья представляется вероятным сценарием, величина переплаты составит 3,2 млн руб., а ежемесячный платеж — 48,9 тыс. руб.», — резюмирует аналитик. Некоторые эксперты говорили о возникновении на рынке недвижимости ценового пузыря, но Центробанк его пока не видит, заявляла председатель Банка России Эльвира Набиуллина.

Что будет со спросом на льготную ипотеку дальше

Спрос на льготную ипотеку может снижаться по мере сближения ставок по госпрограмме и собственным программам банков, считает Доронкин. «Также в случае дальнейшего устойчивого роста цен на новостройки продолжит расти интерес заемщиков к вторичному рынку», — продолжает он. Цена за квадратный метр в следующем году будет расти медленнее — в пределах инфляции, считает эксперт. По его оценке, в 2020 году банки могут выдать кредитов на более чем 4 трлн руб., но в следующем году рекорд повторить не удастся.

Ставка является основным фактором, стимулирующим спрос на ипотечные кредиты, напоминает директор группы рейтингов финансовых институтов АКРА Валерий Пивень. «В ситуации, когда проникновение ипотечных кредитов на российском рынке остается невысоким, можно рассчитывать на сохранение большого интереса заемщиков и при отмене льготных программ», — прогнозирует он.

В правительстве в октябре сообщали, что продление программы позволит выдать еще 600 тыс. кредитов на 1,8 трлн руб. В «Дом.РФ» ожидают, что по льготной программе банкам удастся выдать еще 300 тыс. новых льготных кредитов на сумму 1 трлн руб. Даже такой уровень выдачи льготных кредитов с учетом продления программы до 1 июля 2021 года — достаточно амбициозная цель с учетом снижения доходов населения, оценивает Щурихина. «Хотя интерес к программе со стороны заемщиков до конца 2020-го и в 2021-м, безусловно, сохранится, глобального скачка платежеспособного спроса ожидать не стоит», — добавляет она.

Программа льготной ипотеки на новостройки и низкие ставки в экономике вносят «огромный вклад» в продолжающийся рост выдачи кредитов, но в долгосрочной перспективе для роста доступности жилья одного снижения ипотечных ставок недостаточно — нужен стабильный рост доходов населения, обращает внимание руководитель аналитического центра «Дом.РФ» Михаил Гольдберг.