Энциклопедия решений. Учет рабочего времени совместителя

Учет рабочего времени совместителя

Время, фактически отработанное совместителем, подлежит обязательному учету работодателем (часть четвертая ст. 91 ТК РФ).

Совместителю положена отдельная заработная плата, которую необходимо посчитать, и установлены свои ограничения по продолжительности рабочего времени, которые необходимо соблюсти. Поэтому учет часов, отработанных по договору о внутреннем совместительстве, должен вестись отдельно от часов, отработанных по основному месту работы. С этой целью фамилия работника указывается в табеле учета рабочего времени дважды с разными табельными номерами.

Статья 104 ТК РФ допускает введение суммированного учета рабочего времени в случаях, когда по условиям производства у работодателя в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени. При этом продолжительность рабочего времени в целом за учетный период не должна превышать нормального числа рабочих часов. Эта норма не содержит каких-либо ограничений в отношении ее применения к совместителям. В ст. 284 ТК РФ, устанавливающей ограничения продолжительности рабочего времени при работе по совместительству, упоминаются иные, помимо месяца, учетные периоды, что также подтверждает возможность установления совместителю суммированного учета рабочего времени.

Применение в отношении совместителя суммированного учета рабочего времени позволяет установить ему любую продолжительность рабочего дня, а при учетном периоде более месяца можно не соблюдать и половину от месячной нормы рабочего времени. Однако продолжительность рабочего времени совместителя в целом за выбранный учетный период не должна превысить половины от нормы рабочего времени, установленной за такой же период для соответствующей категории работников.

Пример

Сотрудник принят на работу по совместительству охранником. Для этой профессии в организации введен суммированный учет рабочего времени с учетным периодом 1 год. В 2017 году норма рабочего времени за учетный период у охранников, работающих на полную ставку, составляет 1973 рабочих часа. Соответственно, норма рабочего времени охранника-совместителя на 2017 год составит 986,5 часа (1973 : 2). При этом в отдельные месяцы учетного периода охранник может отработать по совместительству больше половины от месячной нормы часов, указанной в производственном календаре, за счет уменьшения продолжительности работы в других месяцах учетного периода.

Суммированный учет рабочего времени в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

Суммированный учет вводится при производственной необходимости:

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2021 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

.png)

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Суммированный учет при сверхурочной работе

Суммированный учет предприятия вводят чаще всего в том случае, когда не могут предложить сотрудникам 8-часовой рабочий день без переработок. Например, курьер службы доставки пиццы может работать 12-14 часов в день. Тогда предприятие организует посменный режим, чтобы компенсировать переработки в одни дни отдыхом в другие дни. Но даже при таком режиме сотрудники иногда работают сверхурочно. Тогда за переработки они получают доплату, которая рассчитывается по итогам учетного периода.

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2021 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 –  × 200 = 30 400 рублей

× 200 = 30 400 рублей

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Суммированный учет для совместителя

Вопрос задал Ольга М. (Тольятти)

Ответственный за ответ: Светлана Змиевская (★9.93/10)

Добрый день. Подскажите, пожалуйста, как нужно настроить программу, чтобы принять совместителя на 0,25 ставки с суммированием рабочего времени. Рабочие дни будут только суббота и воскресенье. Пробовала создать отдельный график, но не правильно считается ФОТ.

Спасибо.

Зарплата и управление персоналом (базовая), редакция 3.1 (3.1.14.61)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (11)

Здравствуйте! Такому сотруднику однозначно потребуется настраивать отдельный график, раз он работает по другому расписанию, чем остальные. Распишите подробнее режим его работы? По сколько часов, есть ли ночное и вечернее время, постоянно ли кол-во часов или оно может меняться в другие недели?

Напишите, численный пример, какой установлен сотруднику оклад в кадровых документах и какой расчет зп хотите получить? Просто к расчету оплаты совместителей есть разные походы: кто-то ставит им оклад в кадровых документах, как за полную ставку, кто-то считает, что нужно указывать окончательный оклад (уже с пересчетом на кол-во ставок).

ФОТ считается неправильно, потому что в настройках графика Вы указали, что брать норму нужно из него же. Для графиков совместителей в параметре «Считать норму по другому графику» нужно указывать график полного рабочего времени (например, обычную пятидневку). НО хочу обратить внимание, тчо у Вас фактически длительность рабочей недели чуть меньше чем 1/4 об обычной пятидневки. 40/4 = 10 часов, а у Вас 4+ 5 = 9 часов Поэтому ФОТ посчитается меньше, чем 1/4. Возможно лучше подкорректировать график до 5-часового раб дня в воскресенье?

Также у Вас могут быть неожиданные результаты расчета зп в месяцах с предпраздничными днями, как решить эту проблему описано в материале: Доплата за предпраздничные часы, чтобы начислить ровно пол-оклада.

Что касается суммированного учета, не совсем поняла, зачем Вы его используете? Согласно ст. 104 ТК РФ, суммированный учет вводится, когда мы не можем соблюсти еженедельную норму времени. Это обычно сменные графики, при которых в разные недели может быть предусмотрено разное кол-во смен и соответственно часов работы.

Спасибо, поправила настройку графика, теперь всё считает верно. Так как рабочие дни у совместителя только суббота и воскресенье, продолжительность рабочего времени разная, чтобы соблюсти норму рабочего времени за месяц( учетный период- месяц), поэтому используем суммированный учет рабочего времени.

Понятно, я просто подумала что все субботы сотрудник работает по 5 часов, а все воскресенья по 4 часа, тогда еженедельно продолжительность работы получается одинаковой и суммированный учет вводить не требуется. Вы видимо еще корректируете рабочее время потом? В график или табеле. По основному вопросу, рада, что все получилось 🙂

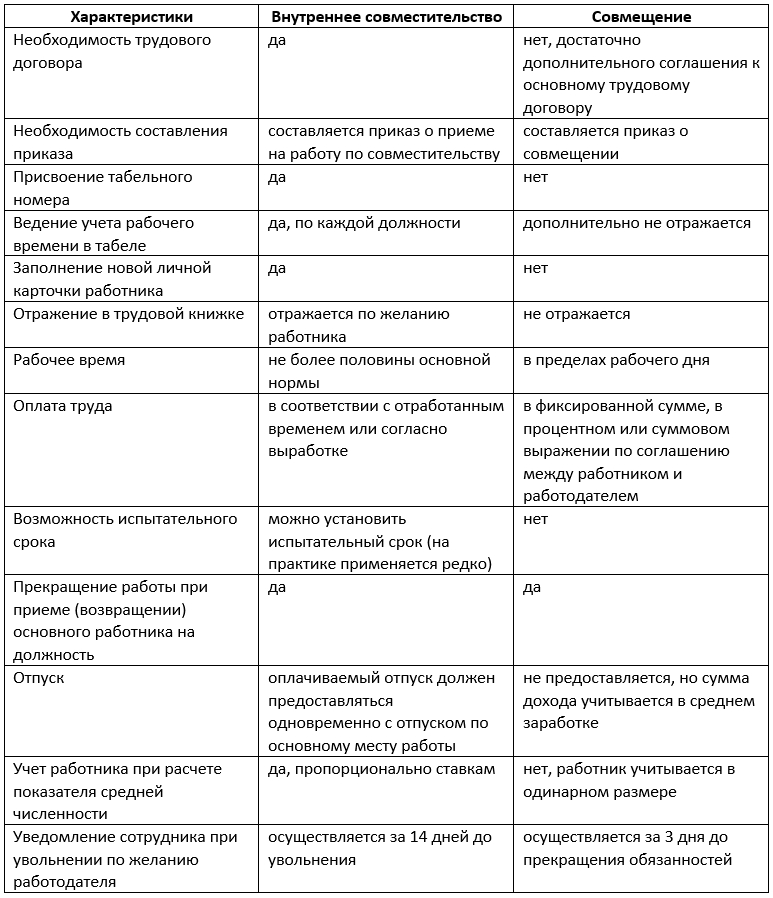

Что учитывать при внутреннем совместительстве сотрудника

Трудовой кодекс РФ допускает возможность трудоустройства на дополнительную работу. Выполнение дополнительных обязанностей работник может осуществлять одновременно с основной работой или в свободное от нее время. В зависимости от этого работодатель с работником оформляет совместительство (внутреннее или внешнее) либо совмещение.

В данной статье речь пойдет о внутреннем совместительстве, его отличиях от совмещения, и о правильном оформлении работника на дополнительную работу в соответствии с действующим законодательством.

Совместительство: понятие и виды

Довольно часто в штате предприятия находятся сотрудники, оформленные в качестве совместителей.

Совместительство означает, что сотрудник работает в одной организации на основной должности, а на том же/другом предприятии выполняет какой-либо регулярный вид деятельности в свободное время (ст. 282 ТК РФ). Ключевые слова в данном случае «свободное время» и «регулярность».

Совместительство может быть:

Оформление штатного сотрудника совместителем для работодателя часто бывает выгоднее, чем поиск и прием на работу претендента (при том, что он даже по окончании обучения может отказаться от данного рабочего места). Работникам также выгоден институт совместительства, так как он позволяет получить дополнительный заработок.

Специфика трудоустройства по совместительству состоит в том, что условия такой работы поставлены в зависимость от наличия у соискателя на должность основной работы. То есть, если у соискателя нет основной работы, то принять его на работу по совместительству нельзя.

В ст. 60.1, 66, 68, 282 — 288 Трудового кодекса РФ каких-либо ограничений, связанных с количеством оформлений совместителем не предусмотрено. То есть на работу совместителем можно оформляться необходимое количество раз (зависит только от желания и сил).

Внутреннее совместительство и совмещение: в чем разница

Очень часто путают понятия «внутреннее совместительство» и «совмещение», считая их синонимами. На самом деле, это два разных варианта оформления дополнительной работы.

Статья 60 ТК РФ запрещает требовать от работника выполнения обязанностей, не обусловленных его трудовым договором. Поэтому, если работодателю требуется, чтобы работник расширил круг своих обязанностей, выполнял работу по другой профессии или замещал временно отсутствующего работника, то законодательство дает два варианта оформления дополнительной работы для уже оформленного сотрудника: совместительство или совмещение.

Совместительство представляет собой полноценное исполнение обязанностей работником с обязательным заключением трудового договора (ст. 60.1 ТК РФ). В этом случае дополнительная работа выполняется независимо от основных обязанностей в свободное от основной работы время. Совместительство регламентируется главой 44 ТК РФ. Порядок совместительства для педагогов и медиков имеет определенные особенности, он определяется постановлениями Правительства РФ для каждой категории этих лиц.

Совместительство оформляется на вакантные должности. Совместителю после оформления присваивается самостоятельный табельный номер. Ведение учета рабочего времени сотрудника по совместительству и по основной должности осуществляется раздельно.

Если работодатель найдет на должность совместителя другого работника, для которого эта работа будет основной, то он может уволить сотрудника-совместителя. Это право работодателя предусмотрено ст. 288 ТК РФ. В этом случае предупредить совместителя необходимо за 2 недели до даты расторжения договора.

Внутреннее совмещение представляет собой исполнение сотрудником организации дополнительных обязанностей без отрыва от основной работы. При этом новая работа выполняется по одной и той же (увеличение объема работы) или смежной (расширение обязанностей) должности в рамках одного трудового договора. Для совмещения не обязательно наличие вакантных должностей, оно может оформляться и на занятую должность (например, на время отсутствия основного сотрудника). Возможность совмещения должна быть предусмотрена в коллективном договоре или ином локальном акте организации. В табеле учета рабочего времени совмещение показывать не нужно.

Для большей наглядности объединим отличительные особенности внутреннего совместительства и совмещения в таблице.

Внутреннее совместительство: ограничения и особенности

Есть категории работников, для которых работа по совместительству запрещена трудовым законодательством. В соответствии со ст. 282, 329, 276 Трудового кодекса РФ недопустимо принимать на работу в качестве совместителей:

Внутреннее совместительство имеет ряд особенностей:

Оплата труда внутреннего совместителя

Оплата труда внутренних совместителей осуществляется в соответствии со ст. 25 ТК РФ.

Типы оплаты труда внутренних совместителей:

Гарантированная оплата труда совместителя фиксируется в трудовом договоре с учетом системы оплаты труда на предприятии (ст. 135 ТК РФ). Совместитель имеет право на получение надбавок, премий и других выплат компенсационного и стимулирующего характера на общих основаниях, если такие доплаты предусмотрены нормативно-правовыми актами, коллективными соглашениями и договорами, внутренними нормативными актами работодателя.

Внутреннее совместительство: сколько ставок можно по ТК РФ

Тарифная ставка входит в тарифную систему дифференциации заработной платы работников отдельных категорий (ст. 143 ТК РФ).

На практике нормальная продолжительность рабочего времени составляет 8 часов в день (40 часов в неделю). Именно такая продолжительность рабочего дня соответствует полной тарифной ставке. При этом ч. 1 ст. 284 ТК РФ устанавливает для совместительства ограничение по нормативу рабочего времени — не более 4 часов в день. Следовательно, в пропорциональном соотношении совместитель может быть принят на работу не более чем на 0,5 тарифной ставки.

Однако ч. 1 ст. 284 ТК РФ допускает, что совместитель может работать полный рабочий день (смену), если он по основному месту работы свободен от исполнения трудовых обязанностей.

Итак, при стандартных условиях работы внутренний совместитель может трудиться только на 1,5 тарифной ставки (полная ставка по основному месту работы 0,5 ставки по внутреннему совместительству).

Алгоритм приема на работу внутреннего совместителя

Оформление внутреннего совместительства осуществляется в следующем порядке:

Документы на внутреннее совместительство и совмещение от работника

При оформлении внутреннего совместительства сотрудник первым делом должен написать заявление. В принципе, заявление на совместительство не сильно отличается от заявления, который пишет работник при приеме на основную работу.

Единственное исключение в данном случае — это трудоустройство основного сотрудника на дополнительную работу, которая предполагает наличие другой квалификации.

Трудовой договор о совместительстве

Трудовой договор с внутренним совместителем не сильно отличается от стандартного трудового договора. Он по стандарту заключается в двух экземплярах (по одному для каждой стороны). Главное отличие заключается в том, что он должен содержать пометку «на условиях совместительства».

Также в договоре отдельно нужно прописать количество рабочих часов, так как в соответствии с трудовым законодательством количество рабочих часов совместителя должно быть вполовину меньше рабочих часов по основной работе за календарный месяц.

Помимо этого, по стандарту, трудовой договор должен включать в себя следующие условия трудоустройства:

Трудовой договор с работником-внутренним совместителем может быть срочным и бессрочным в зависимости от договоренностей между сторонами и от особенностей выполняемой работы.

Может ли работа по внутреннему совместительству стать основной

Трудовое законодательство не предусматривает запрета на переход внутреннего совместительства в разряд основной работы. Существует два способа оформления такого перехода:

Итоги

Таким образом, совместительство и совмещение представляют собой два разных понятия. Совместительство фактически является второй работой, тогда как совмещение — это только дополнительная обязанность к основной работе.

Нарушения в данной сфере влекут за собой ответственность согласно ст. 5.27 КоАП. Чтобы избежать ошибок в оформлении данных трудовых отношений, необходимо учитывать их особенности и осуществлять оформление сотрудников только строго с соблюдением всех установленных правил.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Простая инструкция по суммированному учету рабочего времени

Автор: Юлия Бусыгина, эксперт Контур.Школы, учебного центра компании СКБ Контур

Суммированный учет вводится, когда невозможно соблюсти нормальную или сокращенную продолжительность ежедневной (еженедельной) работы, как того требуют статьи 91 и 92 ТК РФ. Рабочее время при этом учитывается за определенный временной промежуток – учетный период. Важно, чтобы продолжительность работы за этот период времени не превышала норму, установленную в производственном календаре.

Суммированный учет рабочего времени обязателен при вахтовом методе работы. В остальных случаях работодатель вводит его по своему усмотрению для всех работников организации, для группы работников или в индивидуальном порядке.

5 основных правил суммированного учета рабочего времени

Правило 1. Суммированный учет рабочего времени должен быть предусмотрен правилами внутреннего трудового распорядка.

Правило 2. Учетный период не может быть менее одного и более 12 месяцев. При этом для отдельных категорий работников учетный период строго определен законодательно, например:

для водителей – не более 3 месяцев (в отдельных случаях – не более 6 месяцев);

для работников, занятых на работах с вредными и опасными условиями труда – не более 3 месяцев

Правило 3. Условие о суммированном учете рабочего времени должно быть отражено в трудовом договоре.

Правило 4. При суммированном учете рабочего времени работнику обязательно устанавливается график работы, причем разработке графика рекомендуется уделить пристальное внимание. Важно, чтобы не было совпадений с нормой рабочего времени по производственному календарю из-за ошибок в графике. Однако бывают случаи, когда работодатель не может составить график иным образом. В такой ситуации разницу между нормой времени по производственному календарю, установленную на учетный период и количеством часов по графику оплачивают по правилам части 1 статьи 155 ТК РФ. Иными словами, за неотработанное по вине работодателя время работнику платится средний заработок.

Правило 5. Если работник в учетном периоде не отработал норму рабочего времени из-за того, что находился в ежегодном оплачиваемом отпуске, в командировке, на больничном и в других случаях, предусмотренных законодательно, то норма рабочего времени уменьшается соответственно.

Если работать пришлось в выходной

В производственных процессах, где невозможна приостановка работы из-за технологических или организационных причин, выходные дни предоставляются в различные дни недели поочередно каждой группе работников. Соответствующие положения закрепляются правилах внутреннего трудового распорядка (ч.3 ст.111 ТК РФ). Так, если по графику предстоит работать в воскресенье, то для работника этот день не будет являться выходным. Соответственно, оплачиваться этот день будет как обычно, без дополнительных доплат.

Продавцу Ложкиной Анне установлен суммированный учет рабочего времени. Учетный период – 1 месяц. По графику 3 марта 2019 года (воскресенье) у Ложкиной рабочая смена. Она ее отработала с 08.00 до 20.00 часов. 5 марта (вторник) и 6 марта (среда) выходные дни. Значит, 3 и 4 марта оплачиваются в обычном порядке, без доплат за работу в выходной день, а 5 и 6 марта оплате не подлежат.

Работодатель может привлечь работника к работе в его выходной день по графику. В таком случае этот день является для работника выходным и оплачивается в двойном размере (ст.153 ТК РФ). Или, если работник согласен, то взамен потраченного выходного дня ему можно предоставить другой день отдыха, а день работы оплатить в одинарном размере.

Воспользуемся условиями примера 1. Допустим, 6 марта (среда) Ложкину Анну работодатель привлек к работе в ее выходной день. Привлечение к работе в выходной оформлено должным образом. Этот день нужно отметить в табеле учета рабочего времени кодом «РВ» и оплатить его в двойном размере по нормам ст.153 ТК РФ.

Работа в праздничные дни

Vr К сведению

Нерабочими праздничными днями в Российской Федерации являются:

Если праздничный день по графику пришелся на рабочий, то оплатить его нужно в одинарном размере, доплата производится также в одинарном размере. Если же работник отработал в праздничный день сверх графика, то день оплачивается в двойном размере. Или, с согласия работника, в одинарном размере, но с учетом отработанного в праздничный день времени предоставляется другой день отдыха.

Июнь нужно оплатить так:

Сверхурочная работа

При суммированном учете рабочего времени сверхурочной считается работа, которая идет вне графика, превышает в учетном периоде норму, установленную производственным календарем. Сверхурочные часы возможно определить только по окончании учетного периода и только расчетным путем по формуле:

Сч = К ф.ч. – К н.р. – К н.ч, где

К ф.ч. – количество фактически отработанных часов;

К н.р. – количество часов, в которые работник не мог исполнять свои трудовые; обязанности, но за ним сохранялось место работы (отпуск, командировка, больничный);

К н.ч. – количество часов по норме.

Сверхурочные часы оплачиваются по нормам статьи 99 ТК РФ: первые два часа работы оплачиваются в полуторном размере, последующие часы – в двойном размере.

Рабочему Ужикову Андрею установлен суммированный учет рабочего времени. Учетный период – 1 месяц. В апреле 2019 года Ужиков отработал 192 часа. 6 рабочих часов он потратил на повышение квалификации (проходил обучение). Норма времени по производственному календарю на учетный период – 175 часов.

Сверхурочным будет считаться время:

192 – 6 – 175 = 11 часов

Обратите внимание, что в примере 4 речь идет о работе по сменному графику, поэтому нужно учитывать нормы статьи 103 ТК РФ. Там говорится, что составление графика с превышением нормы рабочего времени недопустимо. Однако на практике работодатель часто вынужден привлекать работника к работе сверх нормы, поэтому по окончании периода возникновение сверхурочных часов неизбежно.

Если учетный период один год, то работодателю нужно отслеживать, чтобы в течении года работник не отработал сверхурочно более 120 часов в год (ст.99 ТК РФ). Если же график работы составлен без превышения нормы по производственному календарю, и работник выполняет работу четко по графику, сверхурочных не будет.

Работа в ночное время

Никаких особенностей определения и расчета часов, отработанных в ночное время, при суммированном учете нет. Ночным считается время с 22.00 до 06.00 часов (ст.96 ТК РФ). Ночные часы оплачиваются по нормам статьи 154 ТК РФ:минимальная доплата за каждый час работы в ночное время составляет 20% тарифной ставки.

Vr Краткая памятка

График работы при суммированном учете формируется в пределах нормы, определенной производственным календарем.

Работника необходимо ознакомить с графиком работы.

Выходные дни, которые работнику определены по графику как рабочие, оплачиваются в обычном порядке.

Порядок оплаты праздничных дней зависит от того, является ли такой день рабочим по графику.

Сверхурочные часы определяются расчетным путем только по окончании учетного периода.

Работа в ночное время оплачивается по общим правилам.