Инструкция: как вести табель учета рабочего времени

Табель учета рабочего времени — это документ, который ведут все без исключения работодатели. Бюджетники обязаны использовать специальную форму 0504421 и утвержденные условные обозначения.

Унифицированные формы табеля учета

Трудовым кодексом РФ (статья 91) установлена обязанность работодателя вести учет отработанного сотрудниками времени. Для этого предусмотрены унифицированные формы табеля учета рабочего времени, утвержденные постановлением Госкомстата от 05.01.2004 № 1. Обязательным использование этих форм не является, поэтому работодатель вправе разработать собственную. Форма № Т-13 используется наиболее часто, так как применяется при автоматизированной обработке учетных данных.

Приказом Минфина РФ от 30.03.2015 № 52н утверждена форма ОКУД 0504421 для использования органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями. Этим же приказом определено, как вести табель учета рабочего времени по специальной форме.

Табель учета по форме Т-12

Табель учета по форме Т-13

Табель учета по форме ОКУД 0504421

Разработана специальная форма табеля учета рабочего времени для бюджетных учреждений — ОКУД 0504421.

Как фиксировать отработанное время в табеле

При любой продолжительности трудового дня, независимо от установленных режимов, учет рабочего времени сотрудников в таблице excel (ином формате) отражается двумя способами:

Если продолжительность трудового дня (смены) является неизменной, разрешается регистрировать только отклонения, поскольку условиями трудового договора или правилами внутреннего трудового распорядка определено количество рабочих часов на каждый трудовой день.

Если количество отработанных часов в различные дни (смены) разное, например, при суммированном учете отработанного времени, то при заполнении табеля учета рабочего времени следует применять метод сплошной регистрации. Это позволит после окончания учетного периода выявить возможные сверхурочные часы и скорректировать дальнейшее привлечение работника к работе в пределах установленной для этой категории нормы продолжительности отработанного времени.

Отметки в табеле учета рабочего времени о причинах неявок на работу, труд в режиме неполного дня или за пределами его нормальной продолжительности по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Эксперты КонсультантПлюс разобрали, как внести исправления в табель учета рабочего времени. Используйте эти инструкции бесплатно.

Правила заполнения табеля учета рабочего времени

Общие требования и правила, как заполнять табель учета рабочего времени, содержатся в указаниях по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденных постановлением Госкомстата России от 05.01.2004 № 1. Используются специальные обозначения. П ри отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа по графику выпадает на ночное время, то дополните форму графами для указания необходимых реквизитов.

Если работник направляется в командировку, то время нахождения его в командировке отмечается проставлением буквенного (К) или цифрового (06) кода, а в нижних строках указывается продолжительность работы. Если, находясь в командировке, работник работал и в выходные дни, то в такие дни проставляется буквенный (РВ) или цифровой (03) код, а в нижних строках указывается продолжительность труда.

Собрали в таблице обозначения в табеле учета рабочего времени в форме 0504421 в 2021 году.

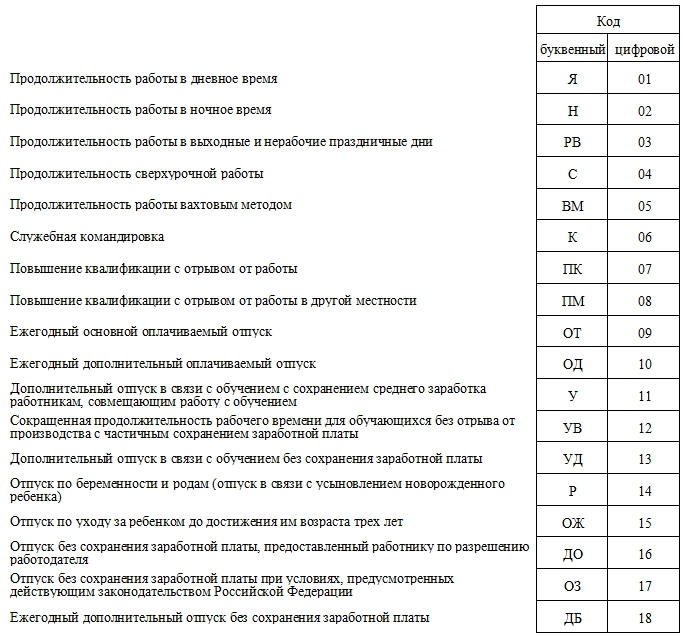

Событие

Буквенный код

Цифровой код

Продолжительность работы в дневное время

Продолжительность работы в ночное время

Продолжительность работы в выходные и нерабочие праздничные дни

Продолжительность сверхурочной работы

Продолжительность работы вахтовым методом

Повышение квалификации с отрывом от работы

Повышение квалификации с отрывом от работы в другой местности

Ежегодный основной оплачиваемый отпуск

Ежегодный дополнительный оплачиваемый отпуск

Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением

Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы

Дополнительный отпуск в связи с обучением без сохранения заработной платы

Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка)

Отпуск по уходу за ребенком до достижения им возраста трех лет

Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя

Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации

Ежегодный дополнительный отпуск без сохранения заработной платы

Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия, согласно законодательству

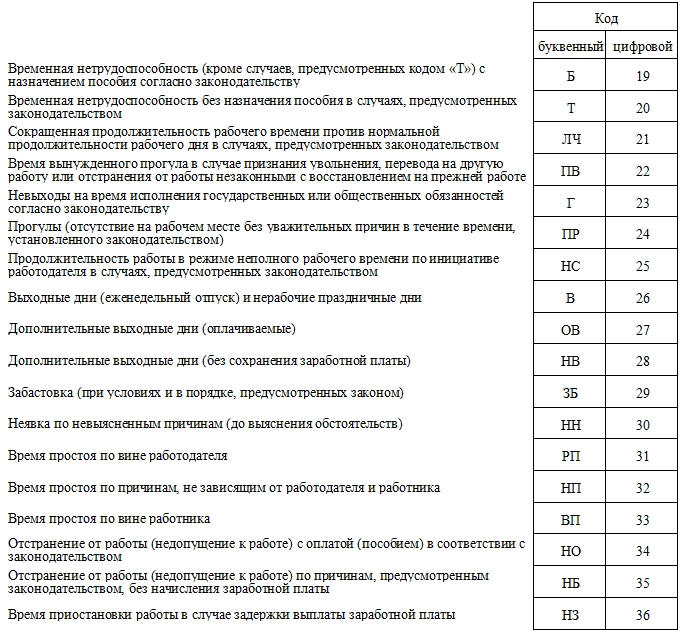

Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством

Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством

Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными, с восстановлением на прежней работе

Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству

Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством)

Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством

Выходные дни (еженедельный отпуск) и нерабочие праздничные дни

Дополнительные выходные дни (оплачиваемые)

Дополнительные выходные дни (без сохранения заработной платы)

Забастовка (при условиях и в порядке, предусмотренных законом)

Неявки по невыясненным причинам (до выяснения обстоятельств)

Время простоя по вине работодателя

Время простоя по причинам, не зависящим от работодателя и работника

Время простоя по вине работника

Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством

Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы

Время приостановки работы в случае задержки выплаты заработной платы

Предлагаем посмотреть образец заполнения табеля учета рабочего времени по форме № Т-13 в 2021 году.

Для государственных организаций актуален образец заполнения формы ОКУД 0504421.

Кто заполняет табель учета рабочего времени

В зависимости от размера компании и количества сотрудников в ней ведение табеля учета рабочего времени работников поручают одному или нескольким сотрудникам, уполномоченным на это. Если ТУРВ по каждому подразделению организации ведется отдельно, то целесообразно при назначении ответственного лица издать приказ, в котором указать должность, фамилию, имя, отчество работника, ответственного за составление документа по каждому структурному подразделению, и лица, замещающего его во время отсутствия.

Покажем образец приказа о назначении ответственного за заполнение табеля.

Выходные и праздничные дни в табеле

Они отражаются в соответствии с производственным календарем, где учитываются все установленные праздничные дни и их переносы в соответствии с постановлениями правительства. Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них рабочего графика. Коды учета выходных дней в документе используют разные. Это зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходной день в соответствии с графиком сотрудника обозначается буквенным (В) или цифровым (26) кодом. Он не влияет на установленную оплату труда.

Если по инициативе компании сотрудники получают дополнительный выходной, а компания уменьшает на них норму работы в месяц, то работники получают полный оклад, а эти дни не оплачиваются компанией. Для таких дней в табеле предусмотрен буквенный (В) или цифровой (26) код.

Другой случай установления компанией дополнительного выходного — сотрудники уходят на выходной, а компания оплачивает эти дни по среднему. Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая предусмотрен буквенный (ОВ) или цифровой (27) код.

Срок хранения табеля учета рабочего времени

Это документ по личному составу, касающийся организации труда, для которого ст. 22.1 Закона об архивном деле установлен специальный срок хранения, а именно:

Учет и налоги

Исходя из указанных в табеле данных, бухгалтерия рассчитывает заработную плату и различные пособия. Эти же данные влияют на уплату налогов. Обратим внимание на основные риски.

При прохождении налоговых проверок, в том числе по налогу на прибыль, компания должна предоставить достоверные данные о количестве отработанных дней и часов каждого сотрудника, чтобы подтвердилась правильность начислений. Если обнаружат нарушения, то сумму налога на прибыль, указанную в отчетах, признают неверной, что повлечет за собой наложение штрафных санкций.

Удерживая НДФЛ с заработка работника, организация, как налоговый агент, должна выяснить, является ли этот человек налоговым резидентом РФ, чтобы использовать при расчете верную налоговую ставку. Т абель сможет подтвердить фактическое нахождение сотрудника на территории страны. Особенно должны учитывать эту особенность те работодатели, которые отправляют сотрудников в командировки в Белоруссию или Казахстан, потому что при пересечении этих границ в паспорте гражданина не делают никаких отметок. При возникновении спорной ситуации компания сможет доказать, что применила верную ставку, удержала и начислила НДФЛ в полном размере.

Составление табеля учёта рабочего времени по формам Т-12 и Т-13

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

В графе 4 ставим отметки по дням:

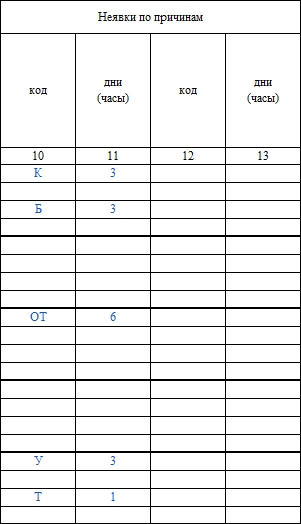

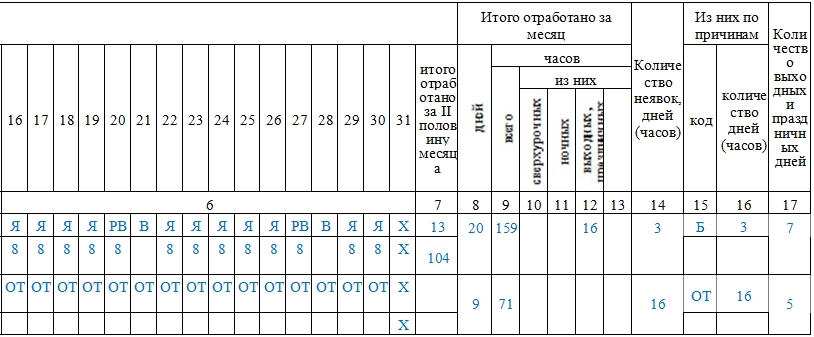

Я — (явка) рабочий день, В — выходной, ОТ — отпуск, РП — явка в выходной день (отработка), К — командировка, ПК — повышение квалификации, У — учебный отпуск с вызовом из образовательного учреждения, Б — больничный с больничным листом, Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

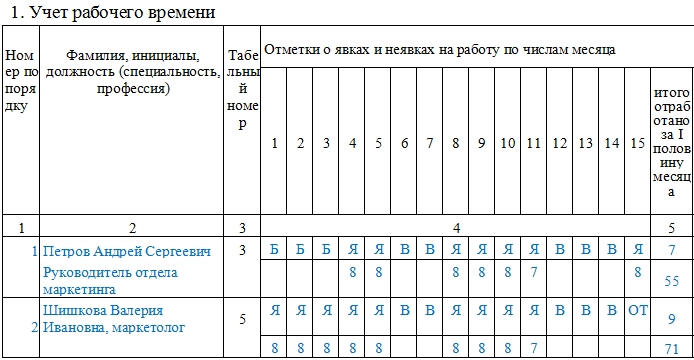

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Табель учёта рабочего времени (форма Т-12 и Т-13): заполнение в 2019 году

Бланк табеля учёта рабочего времени по форме Т-12 и Т-13

Табель учёта рабочего времени – кадровый документ, который отражает присутствие / отсутствие сотрудников на своих рабочих местах. Если работник не вышел на работу, указывается причина неявки. Кроме того, в табель вносятся сведения об общем количестве отработанных дней и часов за месяц.

Для этих целей используется бланк по форме Т-12 или Т-13. Последний будет рассмотрен в качестве образца.

Обязанность работодателя по ведению учёта времени даже была закреплена на законодательном уровне – в статье 91 Трудового кодекса РФ «Понятие рабочего времени». В 2019 году так же, как и прежде, можно будет пойти 2 путями: составить документ самостоятельно на основе имеющихся образцов или воспользоваться унифицированной формой, которая была утверждена постановлением Госкомстата РФ от 05.01.2004 №1. Для бюджетных государственных (муниципальных) учреждений существует своя форма табеля, утвержденная приказом Минфина России от 30.03.2015 №52н.

В 2019 году календарный срок хранения табелей рабочего времени не изменится, он составит 5 лет для обычных компаний и фирм и целых 75 лет для производств, расположенных на крайнем севере или потенциально несущих повышенную опасность (тяжёлые, вредные и другие предприятия).

Закрывать табель досрочно за несколько дней до окончания расчётного месяца не рекомендуется. Хотя так бывает нередко. Например, табель подписывают 27 числа и всем работникам проставляют рабочие дни с 27 по 30 (31) число. В результате, если сотрудник заболеет, возьмет отпуск за свой счёт и т. п., то может оказаться, что ему выплатили «лишнюю» заработную плату. В таком случае её придётся удерживать из начислений следующего месяца как неотработанный аванс, выданный работнику в счёт заработной платы (ч. 2 ст. 137 ТК РФ).

Заполнение формы Т-13

Табель можно заполнять 2 способами:

— Отмечать все явки и неявки на работу каждый день (рассмотрен ниже)

— Отмечать только неявки, опоздания и прочие «нарушения» распорядка рабочего дня

Вверху бланка указываем наименование организации или ИП, номер документа и дату его составления.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Графа «Отчётный период». Указываем период времени, за который составляется документ (обычно месяц).

Графа 2 и 3. ФИО, должность и табельный номер сотрудника.

Графа 4. Отмечаются все явки и неявки. Каждому календарному дню соответствует отдельная ячейка, состоящая из двух клеток. В верхней клетке указывается буквенный код, а в нижней – количество часов, отработанных за этот день, либо эту клетку можно оставлять пустой при условии, что учёт рабочего времени ведётся в днях.

Все кодовые обозначения (буквенные и цифровые) указаны в бланке по форме Т-12, наиболее употребляемы следующие коды:

Я – полностью отработанный рабочий день

В – выходной или праздничный день

К – служебная командировка

Б – временная нетрудоспособность (больничный)

ОТ – основной оплачиваемый отпуск

Графа 5. В верхней клетке указывается количество отработанных дней за каждую половину месяца. В нижней – количество отработанных часов за тот же период.

Графа 6. Указываются данные за весь месяц: верхняя клетка – количество отработанных дней, нижняя клетка – количество отработанных часов.

Графа 7-9. Указываются сведения для расчёта зарплаты. Если для всех сотрудников использовался один вид оплаты труда, тогда в шапке таблицы находим две графы: «Код вида оплаты» и «Корреспондирующий счёт» — и заполняем их соответствующими данными.

При этом нижние графы 7 и 8 остаются пустыми. Заполняется только 9 графа. А если использовалось несколько видов оплаты труда, тогда заполняем графы 7,8,9, а графы в шапке таблицы не трогаем.

Графа 8. Указывается корреспондирующий счёт согласно плану счетов бухучёта.

Графа 9. Количество отработанных за месяц дней и часов, соответствующих данному виду оплаты.

Графа 10, 11, 12, 13. Указываются данные о причинах неявок и опозданий сотрудников (код и количество дней, часов отсутствия сотрудника на рабочем месте).

Образец заполнения табеля учёта рабочего времени

— Картинка 1 (нажмите для увеличения) —

— Картинка 2 (нажмите для увеличения) —

— Картинка 3 (нажмите для увеличения) —

Код вида оплаты

Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ об утверждении кодов доходов.

1010 – Дивиденды

1011 – Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

1110 – Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

1200 – Доходы, полученные в виде иных страховых выплат по договорам страхования

1201 – Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

1202 – Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

1203 – Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

1211 – Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

1212 – Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

1213 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1220 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1240 – Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц

1300 – Доходы, полученные от использования авторских или иных смежных прав

1301 – Доходы, полученные от отчуждения авторских или иных смежных прав

1400 – Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

1530 – Доходы, полученные по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг

1531 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг

1532 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1533 – Доходы, полученные от продажи и погашения инвестиционных паев паевых инвестиционных фондов

1535 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом которых не являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1536 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

1540 – Доходы, полученные от реализации долей участия в уставном капитале организаций

1550 – Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

2000 – Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

2001 – Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

2012 – Суммы отпускных выплат

2201 – Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 – Авторские вознаграждения (вознаграждения) за создание художественно – графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 – Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 – Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

2205 – Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

2206 – Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 – Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 – Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 – Авторские вознаграждения за открытия, изобретения, промышленные образцы

2210 – Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 – Пособия по временной нетрудоспособности

2400 – Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2510 – Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 – Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 – Оплата труда в натуральной форме

2610 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2620 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (по доходам, полученным до 01.01.2008)

2630 – Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 – Материальная выгода, полученная от приобретения ценных бумаг

2710 – Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

2720 – Стоимость подарков

2730 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 – Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 – Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2762 – Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка (начиная с доходов 2008 года)

2770 – Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 – Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации

2790 – Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 – Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций – сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 – Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 – Доходы, полученные от операций с иностранной валютой

3010 – Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 – Доходы в виде процентов, получаемых по вкладам в банках

3021 – Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008)