Тема 11. Техника и формы бухгалтерского учета

Цель и задачи темы

Цель – рассмотреть строение регистров бухгалтерского учета, последовательность и способы отражения в них хозяйственных операций.

Задачи:

Оглавление

11.1. Регистры бухгалтерского учета и их виды

Под техникой бухгалтерского учета понимается способ его ведения, т. е. способ регистрации учетной информации, осуществляемый с применением учетных регистров. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Таким образом, все хозяйственные операции отражаются в учетных регистрах.

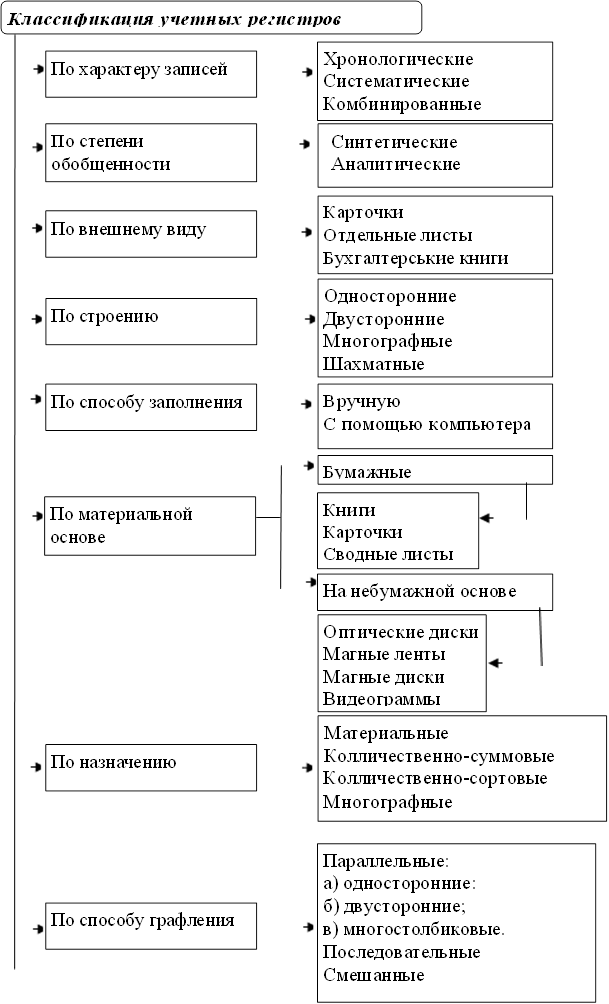

Рис. 11.1. Классификация учетных регистров

По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек и свободных листов.

Бухгалтерские книги – это сброшюрованные учетные таблицы (листы бумаги) со специальной графовкой. Они применяются для учета в бухгалтерии по местам производства (цеха, бригады, склады и т. п.). Все страницы в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Наиболее распространенные книги Главная и складского учета.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера. При открытии карточки регистрируются в особом реестре, где каждой из них присваивается свой порядковый номер, это позволяет в любой момент проверить наличие всех карточек.

Свободные листы представляют собой разновидность карточных учетных реестров; отличие состоит лишь в способе хранения. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). В любой момент каждый лист может быть вынут из регистратора для записей, подсчета, выборок и т. п.

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные. Хронологические регистры применяются для регистрации всех документов в порядке их поступления, но без распределения по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель – обеспечить контроль сохранности документов, поступивших в бухгалтерию, и правильностью записи в них. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, опись инвентарных карточек по учету основных средств).

Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим счетам и аналитическим счетам. Например, Главная книга ведется в бухгалтерии при мемориально-ордерной форме учета для группировки операций по синтетическим счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером являются книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания операций учетные регистры делятся на синтетические и аналитические. Регистры синтетического учета открываются для ведения синтетические счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, Реестр счетных документов. Главная книга и книга Журнал-Главная).

Регистры аналитического учета служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида материальных ценностей.

По строению регистры подразделяются на односторонние, многографные, линейные и шахматные.

Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете. Они имеют следующий вид:

Построение одностороннего регистра

Форма двухстороннего регистра

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Так, учет движения материалов отражается в целом по организации; в разрезе отдельных материально-ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т. д.

Линейные регистры – разновидность многографных регистров; здесь каждый аналитический счет отражается только на одной строке, что позволяет разделить синтетический счет на неограниченное количество аналитических счетов (это невозможно при вертикальном графлении). Например, в журнале-ордере №7 каждый аванс, выданный подотчетному лицу, и все расчеты по нему отражаются на отдельной строке.

Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и графы. Примером могут служить некоторые журналы-ордера: 10,10/1,11,13 и др. и Главная книга (она нашла широкое применение на малых предприятиях).

11.2. Исправление ошибок в бухгалтерских документах и в учетных регистрах

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов. Корректурный способ заключается в зачеркивании неправильного текста или суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: в документе – подписями лиц, подписавших документ; в регистрах – подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. В документах, оформляющих денежные операции, кассовых ордерах, чеках, банковских платежных требованиях и поручениях исправления, даже и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене новыми. Порядок исправления в банковских документах устанавливается правилами банка.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета – до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляют справку, данные которой заносят в Главную книгу отдельной строкой; эти справки хранятся обособленно при соответствующих учетных регистрах.

Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной. Она используется, если:

Пример. Из кассы организации выплачена заработная плата в размере 5400 тыс.руб. Вместо этой суммы в учете ошибочно отражена сумма 5000 тыс. руб. В качестве оправдательного документа составляется справка о допущенной ошибке, на основании которой дополнительно производится запись по обычными правилами на сумму 400 тыс. руб. На счетах это выглядит так:

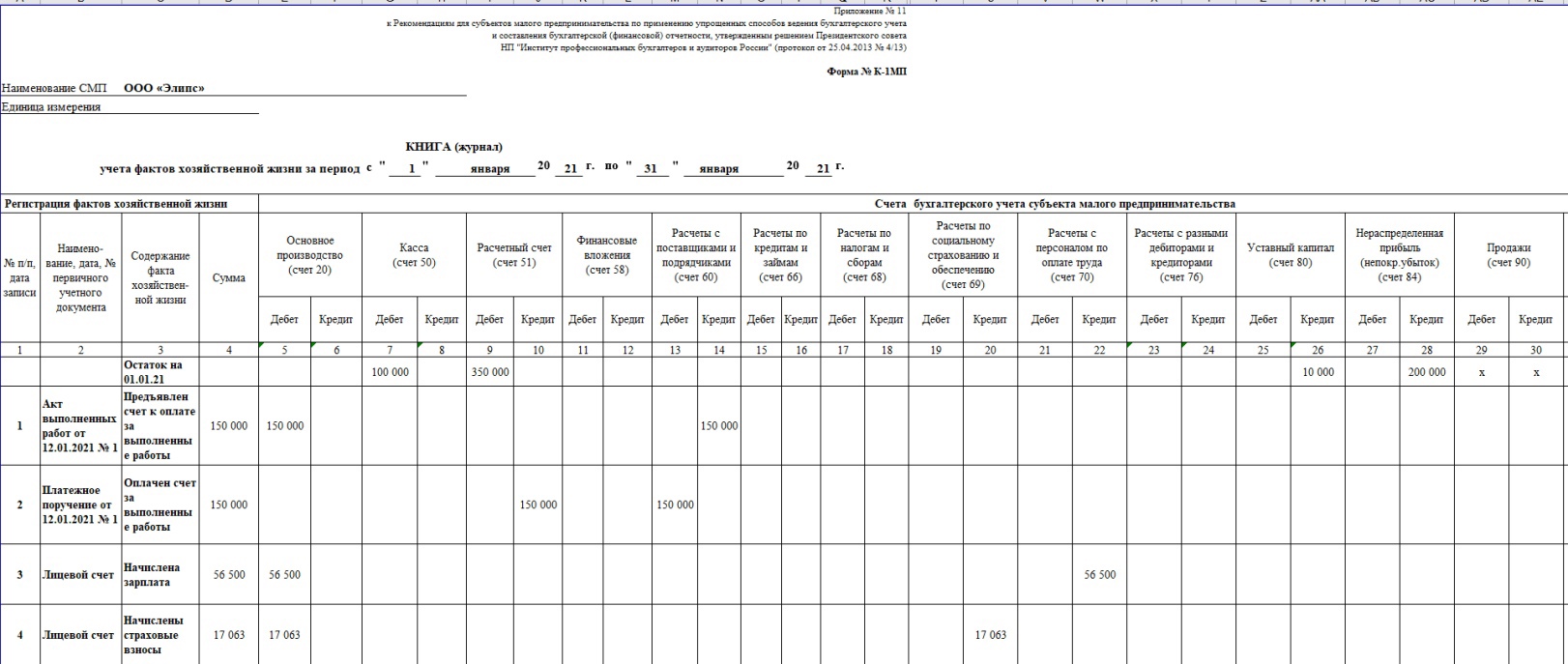

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Отражение хозяйственных операций в бухгалтерском учете

Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

Бухгалтерские проводки по операциям типа 2:

Проводки по операциям типа 3:

Проводки по операциям типа 4:

Это те бухгалтерские проводки, которые используются наиболее часто.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Основные типы хозяйственных операций в бухгалтерском учете

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете — это фиксирование фактов хозяйственной жизни предприятия. Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия. Но ни одна хозяйственная операция не может нарушить его. Все фиксации деятельности происходят на основании первичных документов, заполненных в установленном порядке. Они и подтверждают факт совершенных операций.

Хозяйственные операции являются частью хозяйственного учета. Что собой представляет хозяйственный учет, читайте в статье «Хозяйственный учет — это. ».

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Итоги

Важно помнить, что каждая совершенная хозяйственная операция должна пройти путь от подтверждения ее первичным документом до отнесения к одному из 4 типов операций и получить свое отражение на счетах бухучета. Ни одна из операций при правильном ее оформлении не может нарушить равенство баланса.

Учетные регистры: сущность, значение и виды

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые ведутся на конкретном предприятии, зависит от принятой на предприятии формы бухгалтерского учета.

Под словом «регистр» в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

Записи в учетных регистрах базируются на информации из тщательным образом проверенных первичных документов, оттого и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов хозяйствования.

Учетные регистры являются носителями данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательстве экономического субъекта.

Они служат для отображения хозяйственных операций на счетах бухгалтерского учета.

Классификация учетных регистров отображена на рисунке:

Хронологические учетные регистры — это регистры, в которых записи осуществляются в хронологической последовательности, то есть в порядке осуществления операций (регистрационные журналы, кассовая книга и тому подобное). Хронологические книги обычно называются журналами или дневниками.

В систематических учетных регистрах отображают в определенной последовательности с определенной группировкой однородные по экономическому содержанию операции (заполнение данных в кассовой книге в пределах дня). Книги систематической записи обычно называются Главными.

Комбинируемыми называются регистры, в которых записи делают одновременно в хронологическом и систематическом порядке (журналы-ордера, ведомости). Книги сводной записи носят обычно название балансов-оборотов или ведомостей-оборотов.

Синтетические учетные регистры — это регистры, в которых учет ведут по синтетическим счетам.

Аналитические учетные регистры — это регистры, в которых учет ведут по аналитическим счетам. В аналитические учетные регистры данные подают в натуральных, трудовых и денежном измерениях. Аналитическая регистрация является отделенной детальной регистрацией изменений, которые происходят в любой отдельной части баланса. При аналитической регистрации коллективные счета синтетической регистрации получают последующее расчленение на их составные детальные или специальные счета следующих порядков.

Бухгалтерские книги — это листы бумаги специально разграфленные, в которых отображают данные о наличии хозяйственных средств, источников их формирования и хозяйственные процессы по синтетическим и аналитическим счетам. Например, кассовая книга предназначена для учета поступления и выплат наличности из кассы; книга депонируемых сумм предназначена для аналитического учета невыплаченной (депонируемой) заработной платы; в Главной книге дается информация о сальдо и оборотах по синтетическим счетам бухгалтерского учета за отчетный период (ежемесячно). Бухгалтерские книги непременно должны быть прошнурованы, пронумерованы, на последней странице книги указывают общее количество страниц и заверяют подписями руководителя и главного бухгалтера и печатью предприятия.

Карточки — это таблицы специальной формы и стандартных размеров, изготовленные на плотной бумаге и предназначенные для регистрации хозяйственных средств (инвентарные карточки учета основных средств, карточки складского учета материалов и тому подобное). Сохраняют карточки в картотеках. При открытии карточки в бухгалтерии ее регистрируют в специальном журнале, им присваивают порядковый номер, который отвечает их регистрационному номеру в журнале. Зарегистрированные карточки под расписку передают материально ответственному лицу. Карточки широко используют для аналитического учета товарно-материальных запасов предприятия.

Сводные листы (ведомости) — это отдельные таблицы различного формата со специальным графлением (журналы-ордера, мемориальные ордера, оборотные ведомости и тому подобное). Их используют для ведения как синтетического, так и аналитического учета. Записи в отдельных ведомостях осуществляют на основании данных первичных документов.

По завершении отчетного периода (месяца, года) и составления баланса книги, карточки и отдельные сведения закрывают путем вычисления итогов по каждому счету и записи суммы остатка.

В односторонних учетных регистрах предоставляют данные о хозяйственной операции, сумму которой записывают по дебету или по кредиту соответствующего счета. Примером одностороннего учетного регистра является кассовая книга.

Двусторонние учетные регистры состоят из двух частей: в одной части дают данные о дебетовых оборотах на счете, а во второй — о кредитовых оборотах на этом счете (карточка складского учета материалов).

Многографные учетные регистры — это регистры, в которых одна из граф (чаще всего дебетовая) разделена на несколько. К такому виду учетных регистров принадлежит Главная книга.

Шахматные учетные регистры построены по принципу шахматной доски. Записи в таких регистрах делают в клетке, что расположена на пересечении столбика и строки таблицы, которые отвечают дебетовому и кредитовому обороту на соответствующих счетах.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.