Что такое депозитный и текущий счет в Сбербанке для физических лиц

Услуги Сбербанка доступны физическим и юридическим лицам. Для каждой группы разработаны специальные продукты, позволяющие управлять финансами, хранить их и накоплять. Чтобы понимать, как устроена банковская система, избежать проблем при выборе услуги, надо знать, в чем разница депозитного и текущего счета в Сбербанке.

Что такое текущий счет, и чем он отличается от депозитного

Счета в банках бывают: карточные, депозитные, текущие. Различие их заключается в способе управления, условиях.

Текущий счет (т/с) открыт практически у каждого гражданина Российской Федерации. На них переводится заработная плата. Деньги доступны владельцу в любое время. Ограничений по их использованию нет. Физические лица, которые владеют текущим счетом, получают доход в виде начисления процентов на остаток. Ставка не высокая, использовать такой способ для инвестирования не выгодно. Годовая прибыль оказывается минимальная.

Текущие счета открываются в рублевой и иностранной валюте по желанию пользователя.

Владелец вправе свободно пользоваться средствами для совершения расчетных транзакций.

Если деньги используются для развития бизнеса, в банке открывают расчетный счет, который нельзя путать с текущим. Такой инструмент для безналичного оборота средств используется для предпринимательской деятельности. Финансовая организация проценты не начисляет, использовать счет для инвестирования нельзя.

Для увеличения годового дохода в Сбербанке предусмотрен депозитный продукт. Финучреждение предлагает клиентам разные виды накопительных счетов, которые отличаются условиями пользования, процентными ставками. Клиентам, которые планируют свободно распоряжаться деньгами, банк предлагает сберегательный депозит или до востребования. Годовой доход низкий, вкладчик может снимать, пополнять капитал.

Если использовать депозит для накопления средств, лучше выбрать более выгодные предложения: «Пополняй», «Сохраняй», «Управляй».

Для чего нужны депозиты

Главное предназначение депозитных счетов (д/с) – накапливать деньги владельца. Открытие проводится в отделении финансового учреждения. Срок действия зависит от вида вклада. Годовая прибыль зависит от суммы депозита, на которую начисляются проценты.

Любой клиент банк может открыть:

Второй вид депозита не предусматривает большую годовую прибыль, начисление на остаток составляет 0,01%. Такая низкая ставка обусловлена возможностью использовать капитал в любое время.

Зачем нужен карточный счет

Карточный счет открывается, когда клиент заключает договор на выпуск пластиковой карты. Перед открытием клиенту надо узнать:

Карты бывают разные: одни предназначены для использования банковских средств – кредитные, другие для хранения и использования личных денег – дебетовые.

Использование текущего счета

Финансовый инструмент используется для хранения капитала, совершения расчетных операций. Клиент может открыть его в иностранной, национальной валюте.

Владелец может свободно пользоваться капиталом.

В большинстве случаев проценты не начисляются. В качестве инструмента для увеличения прибыли т/с не используют. Особенность текущего финансового инструмента – снятие возможно в кассе банка. Владелец может привязать к нему дебетовую или кредитную карту, чтобы обналичивать через банкомат, терминал, проверять баланс.

Юрлицам для развития бизнеса Сбербанк предоставляет возможность пользоваться расчетным инструментом. Такой счет используется только для финансовых операций, связанных с предпринимательской деятельностью.

Основные отличия

Чтобы узнать депозитный или текущий счет, клиент обращается в отделение банка. Сотрудник проконсультирует по вопросам пользования, условиям и правилам.

Самостоятельно определить вид финансового инструмента можно по отличительным особенностям:

| Характеристика | Текущий | Депозитный |

| Использование денег | свободное | в конце срока |

| Начисление процентов | минимальное или отсутствует | зависит от вида вклада – выше 5% |

| Привязка карта | доступна | нет |

Визуально отличить счета можно по первым четырем цифрам, узнать которые можно в договоре.

Процедура открытия

Когда клиент оформляет депозит, автоматически открывается д/с. Если т/с не открыт, деньги кладутся на тело вклада. Если в депозитной программе не предусмотрена капитализация, т/с открывается в обязательном порядке. На него перечисляются банковские начисления.

Чтобы открыть депозитный счет в Сбербанке для физических лиц, надо:

Процедуру открытия клиент может провести через дистанционный сервис «Сбербанк Онлайн». Сначала оформляется вклад по одной из предложенных программ. После заполнения заявки у клиента появляется персональный д/с.

В отделении Сберегательного банка можно открыть депозитный счет нотариуса. Клиент предоставляет сотруднику учреждения документ, подтверждающий личность, бумагу, удостоверяющую его статус.

Заключение

Физическому лицу перед открытием депозитного счета в Сбербанке, надо понять, в чем его отличие от текущего. Если клиент владеет т/с, личным капиталом может распоряжаться свободно. Ему не нужно разрешение от банка для пополнения, перевода, снятия денег.

При открытии вклада открывается автоматически д/с. Клиент вправе распоряжаться сбережениями по истечении срока договора. На депозитную сумму в течение периода действия соглашения начисляются проценты, если клиент выполняет условия депозита.

Как открыть счет в Сбербанке для физического лица

Сегодня счет в банке имеют не только юридические лица и индивидуальные предприниматели. Многие работающие и безработные физические лица, студенты, пенсионеры, несовершеннолетние, имеют свои счета в кредитных компаниях, в своем большинстве в Сбербанке. Кто еще не открыл счет, скоро столкнется с этой необходимостью, и ему будет необходимо знать, как открыть счет в Сбербанке, какие счета предназначены для частных лиц, условия и тарифы РКО.

Сегодня счет в банке имеют не только юридические лица и индивидуальные предприниматели. Многие работающие и безработные физические лица, студенты, пенсионеры, несовершеннолетние, имеют свои счета в кредитных компаниях, в своем большинстве в Сбербанке. Кто еще не открыл счет, скоро столкнется с этой необходимостью, и ему будет необходимо знать, как открыть счет в Сбербанке, какие счета предназначены для частных лиц, условия и тарифы РКО.

Зачем нужен расчетный счет частному лицу

Согласно действующему законодательству, физические лица могут открывать в банках расчетные счета. Открывают их индивидуальные предприниматели для осуществления предпринимательской деятельности. Это не является обязательным, совершать обязательные и добровольные платежи можно, не имея расчетного счета (в случаях расчетов до 100 тыс. руб.), но его наличие увеличивает возможности предпринимателя, позволяет выйти на новый уровень бизнеса.

Частные лица открывают лицевые или текущие банковские счета. Их используют для хранения, осуществления операций с собственными или заемными денежными средствами.

Счета открываются в банке на основе договора на обслуживание с клиентом. Формируются они автоматически, в зависимости от того, какая услуга требуется пользователю. Порядок открытия зависит от типа счета.

Типы счетов

Наиболее распространены следующие типы счетов:

Карточный

Карточный счет – это счет, который открывается для учета операций по карте. На нем могут храниться собственные или заемные средства пользователя в зависимости от вида карты.

Номер карты и номер карточного счета не являются идентичными. Номера счета нет на карте, посмотреть его можно в договоре на банковское обслуживание, в банкомате или интернет-банке.

Несмотря на то, что деньги пользователя хранятся на карточном счете, в расчетах он участвует редко. В основном платежи и переводы осуществляются по номеру карты.

Счет дебетовой карты может быть основным зарплатным счетом или на него будет зачисляться пенсия или другие выплаты.

Ссудный счет, на котором учитывается задолженность клиента по кредитным картам, относится к техническим счетам. Самостоятельно заемщик им не управляет. Для погашения долга заемщику открывается текущий счет, с которого осуществляется списание средств.

Депозитный

Депозитный счет применяется при открытии в банке вклада физическим лицом. Сбербанк предлагает клиентам несколько депозитных программ для сохранения денежных средств и получения небольшого пассивного дохода.

Особенностями депозитных счетов являются возможное наличие ограничений по пополнению или снятию, они могут открываться на конкретный срок или бессрочно, с правом пролонгации или без возможности продления.

Если договор расторгается досрочно и деньги со счета снимаются, клиент может потерять часть начисленного дохода. Счет закрывается вместе с закрытием вклада.

Если вкладчик не снял сумму вклада или начисленные проценты, они перечисляются на текущий счет.

Текущий

Текущий счет в банке открывается для осуществления всех видов платежей, переводов, расчетов. На нем могут храниться денежные средства клиента, только в отличие от депозитного счета, под минимальный процент.

Счетом можно пользоваться без ограничений, снимать наличные, пополнять. Открывается он «до востребования». Источниками пополнения текущего счета являются заработная плата владельца счета, социальные выплаты, стипендии и т. д.

Текущий счет автоматически открывается клиентам, которые пользуются кредитами банка, имеют вклады и т. д.

Валютный

Валютный счет открывается в валюте, отличной от рублей. В Сбербанке можно открыть счет в евро или долларах.

По условиям функционирования валютный счет может быть:

Текущим. С помощью счета можно осуществлять платежи и переводы, он может быть открыт до востребования, или на определенный срок, быть универсальным или сберегательным.

Депозитным. Открывается для валютных вкладов, действует как рублевый депозитный счет.

Карточным. Счета открываются для пользования картами.

В Сбербанке валютные счета могут быть также открыты в рамках премиальных пакетов услуг «Сбербанк Премьер», «Сбербанк Первый».

Условия открытия счета

Счета в Сбербанке могут открывать физические лица, которые являются Гражданами РФ и неграждане при наличии документов, обосновывающих пребывание в РФ.

Чтобы открыть ссудный счет, клиенту должна быть одобрена выдача кредита. Для этого он должен соответствовать требованиям, предъявляемым к заемщикам по возрасту, регистрации, трудовому стажу и т. д.

Самостоятельно счета открывают с 18 лет, с 14 лет можно открыть счет с письменного согласия родителей или опекунов.

Что потребуется

Документы для открытия счета:

Неграждане дополнительно предоставляют миграционную карту, вид на жительство или РВП.

Можно открыть счет на третье лицо, например, вклад. В этом случае потребуется документ на выгодоприобретателя. Например, при открытии вклада на несовершеннолетнего ребенка потребуется свидетельство о рождении.

Если будущий владелец счета не может посетить представительство банка, ему потребуется оформить нотариальную доверенность на лицо, которое будет открывать счет на его имя.

Как открыть счет в Сбербанке

Открыть счет в Сбере можно, посетив представительство. В зависимости от вида счета его можно открыть с помощью интернет-банка, мобильного приложения, в банкомате.

В отделении

Самый простой способ, который подходит всем клиентам Сбербанка и тем, кто собирается ими стать. Необходимо посетить представительство банка по месту регистрации или работы. Выбирать следует офис, где будет удобно обслуживаться в дальнейшем.

В офисе клиент пишет заявление, в котором указывает параметры счета. Сотрудник банка формирует договор на обслуживание, который подписывается сторонами. Далее клиент вносит денежные средства на свой счет (при необходимости).

В Сбербанк Онлайн

С помощью интернет-банка клиенты могут открывать и закрывать некоторые виды счетов. Возможность открытия зависит от типа счета, например, можно открыть депозитный счет, но нельзя открыть вклад онлайн на несовершеннолетнего ребенка.

Через сайт банка пользователи могут подавать заявки на оформление карты и соответственно карточного счета. Счет будет открыт после получения карты в офисе банка.

Открыть депозитный счет в Сбербанк Онлайн могут зарегистрированные в системе пользователи, которые заключили с банком договор о банковском обслуживании

Открыть сайт банка https://www.sberbank.ru/, перейти в «Сбербанк Онлайн».

Авторизоваться на сайте, введя логин и пароль.

Перейти во вкладку «Вклады и счета».

Открыть ссылку «Открытие вклада».

Ввести параметры вклада.

Счет будет открыт автоматически, для открытия вклада на него необходимо перевести деньги.

Открыть вклад физическому лицу онлайн можно также в мобильном приложении. Для этого потребуется следующее:

После входа в личный кабинет выбрать раздел «Открыть вклад».

Выбрать вид вложения, ввести необходимые параметры.

После открытия счета, необходимо перевести на него денежные средства.

Если у пользователя есть карта Сбербанка, он сможет открыть депозитный счет через банкомат:

Войти в личный кабинет с помощью ПИН-кода.

Выбрать «Операции со счетами, вкладами и кредитами».

Перейти во вкладку «Вклады».

Выбрать «Открытие вклада».

Далее выбирается вид вклада, вводятся его параметры.

После перевода денег и подтверждения операции вклад будет открыт.

Открыть счет для ИП и ООО

Для открытия расчетного счета юридическим лицам и индивидуальным предпринимателям потребуется собрать установленный пакет документов. Подать заявку можно онлайн, после этого менеджер банка свяжется с клиентом по телефону и расскажет о порядке взаимодействия с кредитной компанией.

Онлайн получают номер будущего счета, который можно будет указывать в реквизитах при заключении договоров поставки, но полностью пользоваться им можно будет только после предоставления в банк оригиналов документов и оформления образцов подписей уполномоченных лиц.

Подробнее об открытии расчетных счетов для ИП и ООО можно прочитать в статье «Как открыть расчетный счет в Сбербанке?» по ссылке.

Тарифы счетов для физических лиц

У каждого вида счетов в Сбербанке свои тарифы.

Например, депозитные счета открываются в банке бесплатно. При оформлении карточки с образцами подписей по текущему счету будет взыскано 70 руб. Стоимость справки о наличии текущего счета в банке 100 руб.

Прием и выдача средств с депозитного счета осуществляется без комиссии.

Ознакомиться с полными тарифами можно на сайте Сбербанка, перейдя в нужный раздел:

Условия размещения денежных средств на депозитные и текущие счета можно найти в соответствующих разделах сайта или по ссылке.

Тарифы на услуги по дебетовым картам можно изучить по ссылке.

Тарифы по кредитным картам расположены по ссылке.

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

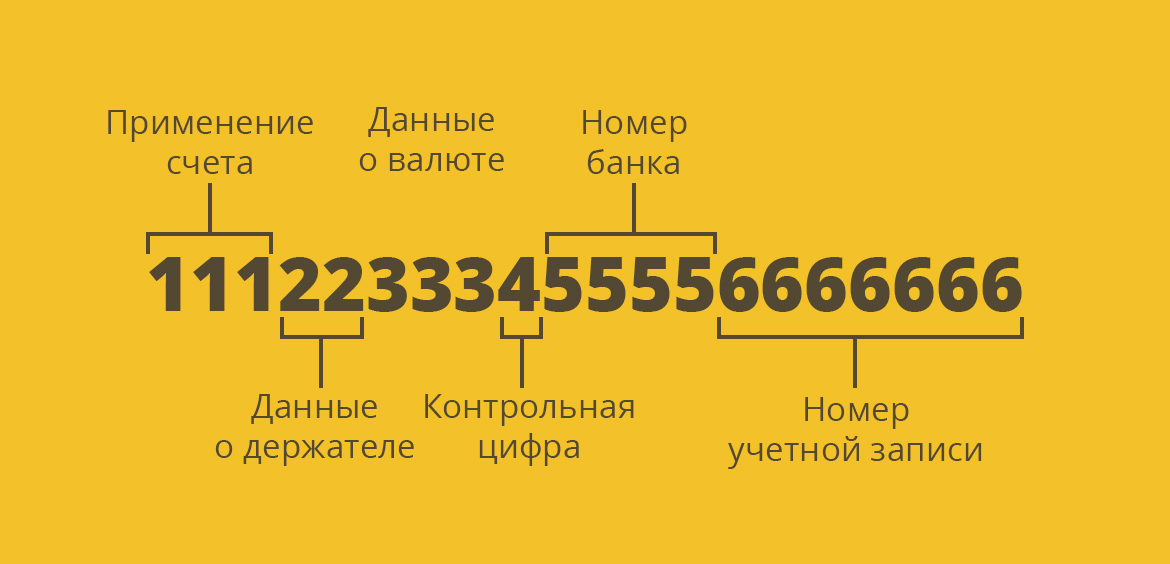

Номер текущего счета физического лица

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Как открыть вклад или счёт

Где можно открыть вклад или счёт?

Вклады и счета можно открыть в личном кабинете и мобильном приложении Сбербанк Онлайн, банкомате или офисе банка.

Как подобрать вклад?

Чтобы правильно выбрать вклад, определитесь с целью, которой вы хотите достичь, и действиями, которые вы хотите выполнять с вкладом. У вкладов отличаются параметры: валюта, срок, возможность пополнения и снятия. Чем больше операций с деньгами на вкладе вы можете совершать, тем ниже доходность.

Можно ли открыть на своё имя сразу несколько вкладов или счетов?

Да, вы можете открыть любое количество вкладов или счетов.

Можно ли открыть вклад или счёт на имя другого человека?

Сберегательный счёт на имя другого человека открыть не получится.

Можно ли открыть вклад сразу на несколько человек, например, семейный?

Вклад открывается только на одного человека, но вы можете бесплатно оформить в офисе банка доверенность на управление вкладом: ваши близкие смогут получать деньги и выписки по счёту, пополнять вклад, закрывать его и перечислять деньги на другие счета.

Доверенному лицу не обязательно приходить на оформление доверенности, но понадобятся реквизиты его паспорта или документа, удостоверяющего личность.

В какой валюте можно открыть вклад или счёт?

Зависит от вклада или счёта. Вклады Сохраняй, Пополняй и Управляй можно открыть в рублях или долларах. Вклад Дополнительный процент и Накопительные счета открываются только в рублях. Если вы хотите счёт в евро или другой валюте, воспользуйтесь Сберегательным счётом.

Что такое капитализация процентов?

При капитализации проценты, начисленные за прошедший период, добавляются к основной сумме вклада, чтобы на них также начислялись проценты. Часто это называют сложным процентом.

Что такое неснижаемый остаток по вкладам?

Неснижаемый остаток по вкладу – это минимальная сумма, которая должна храниться на вашем вкладе в течение срока действия вклада.

Какие льготы есть для пенсионеров при открытии вклада?

Я гражданин другого государства, но временно проживаю в России и хочу оформить вклад. Какие документы я должен предоставить?

Безопасно ли хранить деньги на вкладе, открытом онлайн?

Мы заботимся о безопасности ваших денег: круглосуточно наблюдаем за их движением, немедленно блокируем возникающие угрозы. Главное – не передавайте никому свой пароль.

Открывая вклад онлайн, вы можете дополнительно подключить смс-оповещение, чтобы быть в курсе всех операций по счетам и вкладам и контролировать движение денег. В Сбербанк Онлайн легко ограничить видимость вклада: после этого только вы будете видеть ваши накопления там, где удобно: в личном кабинете или приложении, банкомате.

В чеке по операции при открытии вклада в Сбербанк Онлайн указано московское время, хотя я нахожусь в другом часовом поясе. Почему?

Иные вопросы и особенности выплат со вкладов/счётов умершего владельца вклада/счёта или бенефициара по номинальному счёту регламентируются законодательством Российской Федерации. Банк может запросить дополнительный перечень документов в соответствии с требованиями законодательства и банковскими правилами.

* За исключением номинального счёта. Номинальный счёт открывается на имя взрослого/дееспособного, а ребёнок/недееспособный/ограниченный в дееспособности обозначается бенефициаром.

** Бенефициар по номинальному счёту — физическое лицо (несовершеннолетний/недееспособный/ограниченно дееспособный), получатель социальных выплат: сумм пенсий, алиментов, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплат на его содержание в соответствии со ст. 37 ГК РФ.