Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

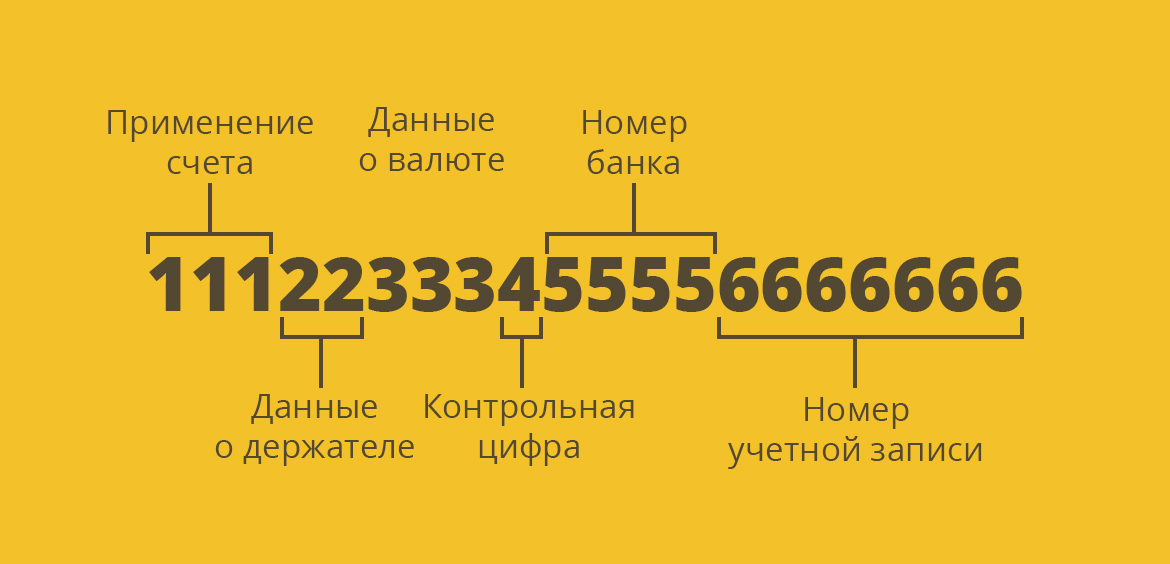

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Банковский счет

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Источники информации:

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Чем полезен текущий счет в банке

С помощью текущего счета можно погашать квартплату и делать покупки в магазинах. Мой друг уже давно не носит в своем бумажнике наличные деньги.

— А зачем? — сказал он мне. — Чтобы потом сожалеть о деньгах, которые стащили воришки вместе с кошельком?

Чтобы не попасть в такую неприятную историю, мой друг открыл в банке текущий счет. Всеми средствами, что там хранятся, он может распоряжаться с помощью пластиковой карты, которую выпустил банк.

— Открыв текущий счет в банке, клиент получает возможность воспользоваться многими банковскими услугами, а также сделать более удобным процесс управления собственными средствами, — говорит директор департамента розничного бизнеса Промсвязьбанка Лидия ГЕРЦЕНА. — Например, имея средства на счете, клиент может дать банку постоянное поручение на списание (чтобы банк автоматически переводил определенную сумму с его счета для оплаты телефона или коммунальных услуг, то есть осуществлял регулярные платежи, которые клиенту приходится делать каждый месяц). Проценты начислят

на карту Но только этим удобства от текущего счета не ограничиваются.

— Также клиент может переводить денежные средства со своего текущего счета на счета других физических и юридических лиц, — продолжает эксперт.

Есть и еще одна полезная услуга. С помощью текущего счета можно конвертировать деньги. Говоря проще, рубли переводить в доллары или в евро, и наоборот. И не надо искать обменников с вечно меняющимся курсом и где вы не застрахованы от того, чтобы получить фальшивые купюры.

— Многие клиенты зачастую используют текущий счет для перевода на него процентов, которые начисляются на срочный вклад, — говорит Лидия Герцена.

Таким образом, у вас есть возможность тратить накопленные барыши на любые цели. При этом многие банки оказывают такую услугу, как SMS-сообщение клиенту о совершенной операции. Расплатились картой в магазине — через несколько секунд получили сообщение на свой сотовый телефон о списании денег с текущего счета.

А чтобы уж совсем не заморачиваться с наличными деньгами, банки предлагают и заработную плату начислять на текущий счет. Для этого достаточно договориться с бухгалтерией вашего предприятия и представить им реквизиты счета. Как завести текущий счет?

— Большинство крупных банков сейчас предлагают услуги интернет-банкинга, — продолжает рассказывать о возможностях текущего счета наш эксперт, — и воспользоваться ими можно только при наличии одного или нескольких счетов в банке. С текущего счета вы сможете самостоятельно в режиме on-line осуществлять всевозможные операции:

— платежи и переводы в адрес юридических и физических лиц,

— делать взносы по кредитам,

— пополнять средствами пластиковую карту.

Как правило, размер комиссии за операции при интернет-банкинге ниже, чем если бы вы совершали платежи по старинке. Ведь для банка это тоже экономия затрат — все операции выполняет компьютер, а не служащий. Чтобы получить возможность использовать свой счет в режиме on-line, достаточно установить специальную компьютерную программу, которую банки, как правило, предоставляют своим клиентам бесплатно.

Справка

Текущий счет позволит вам:

u получать и переводить денежные средства в рублях, долларах США и евро (для каждой валюты открывается отдельный счет); зачислять деньги на счет и списывать в безналичной форме; оформить выпуск банковской пластиковой карты; проводить безналичные операции по конвертации иностранных валют; получать выписки о состоянии счета;

переводить денежные средства в оплату товаров, услуг, в том числе услуг мобильной связи, коммунальных платежей; зачислять на счет переводы, в том числе заработную плату; получать проценты по вкладам.

Расчетный и текущий счет — что это, разница

В том, чтобы завести банковский счет, сегодня заинтересован каждый человек. Действующий аккаунт открывает доступ к многообразию безналичных операций — хранению и накоплению капитала, платежам за товары и услуги, переводам средств, обслуживанию пластиковых карт. Однако потенциальному клиенту легко растеряться: российские банки предлагают открывать аккаунты различных типов, в том числе расчетные и текущие счета. Разберемся, чем они отличаются и для какой деятельности подходят.

Что такое текущий счет

Текущий счет — это банковский аккаунт, который служит для учета денежных операций населения. Состоит из двадцати цифр, образующих уникальный номер учетной записи каждого держателя. Типичным примером аккаунта служат счета «до востребования» или сберегательные книжки.

В практическом смысле, открытие текущего счета физическому лицу позволяет:

![]()

Важный нюанс. Финучреждения и контролирующие органы запрещают заводить текущий счет для бизнеса и предпринимательства. Если его владельца уличат в коммерческом использовании аккаунта, банк аннулирует договор на расчетно-кассовое обслуживание.

Что такое расчетный счет

Чтобы сопровождать торговые отношения, банки открывают для корпоративных клиентов отдельный тип аккаунтов — расчетные счета. Это учетные записи с двадцатизначными номерами, которые позволяют:

Формально закон не обязывает организации и ИП заводить расчетный счет. Однако на практике открытие аккаунта необходимо: без учетной записи в банке компания или предприниматель могут совершать безналичные платежи на сумму не более 100 тыс. рублей.

Отметим, что в ведении счетов заинтересованы не только клиенты. Благодаря банковским аккаунтам налоговые и судебные органы осуществляют контроль над российским бизнесом. Это дает юрлицам и ИП определенные преференции:

Чем отличается расчетный счет от текущего

Обозначив особенности текущих и расчетных счетов, попробуем сравнить их по ключевым параметрам:

Учетная запись, используемая банком для учета денежных операций физлиц

Разновидность банковского аккаунта, открываемого для коммерческой деятельности

Юридические лица и частные предприниматели

Транзакции между гражданином и юрлицом, необязательно в торговых целях

Расчеты между контрагентами в рамках торговых отношений

По требованию клиента

Необходимо для полноценных расчетов

В большинстве банков комиссия не взимается

Стоимость расчетно-кассового обслуживания зависит от тарифа

Очевидно, что рассматриваемые аккаунты схожи. И расчетный, и текущий счет открывают для проведения безналичных операций и хранения средств. Это находит отражение в официальных записях реквизитов, где оба типа аккаунтов записывают как «расчетный счет». Разграничение между ними делают работники банка — для собственного удобства и удобства клиентов.

В практическом смысле различие расчетных и текущих счетов касается их назначения. Для коммерческой деятельности предприниматели и организации открывают расчетные аккаунты, а для обыденных операций предусмотрен текущий счет. При этом граждане сами решают, нужен ли им текущий счет. Бизнес же ограничен сильнее: без расчетного аккаунта невозможны активные расчеты и большой объем финансовых поступлений.

Указанные отличия определяют стоимость за РКО:

Таким образом, расчетный и текущий счет являются различными понятиями, что отражено в банковских правилах и российском законодательстве. Окончательно разобравшись с назначением аккаунтов, потенциальный клиент может сделать правильный выбор в пользу той или иной услуги.

Текущий и Расчетный счет — что это, разница

В кредитных организациях ведутся разнообразные счета. Одним из наиболее востребованных видов банковских счетов является текущий. Клиенты банков часто интересуются, для чего он необходим, в чем его отличие от других, и как его открыть. В статье приведены ответы на основные вопросы по данной теме.

Текущий счет в банке – это тот, который открыт на имя клиента. Можно сказать, что это учетная запись физического лица. Клиент может пользоваться средствами, внесенными на него.

Для чего необходим текущий счет

Данная учетная запись используется для следующих расчетных операций:

Так что к его особенностям можно отнести:

Его предназначение может быть самым разным. Чаще всего текущий банковский счет открывается для личного использования. К примеру, на него переводят зарплату, пенсию, стипендию и другие выплаты, через него совершаются крупные сделки, с него осуществляются переводы как физическим, так и юридическим лицам.

Каждый текущий счет имеет номер, состоящий из 20 числовых значений. Двух идентичных номеров существовать не может. В номере выделяется 6 групп цифр, которые несут определенную информацию о владельце:

Таким образом, по номеру счета возможно узнать подробную информацию о его владельце.

Открытие текущего счета

Открыть текущий счет в банке довольно просто, и этот процесс схож во всех кредитных организациях. В целом, банковское обслуживание предоставляется всем гражданам, достигшим 14 лет. Но даже в случае, если потенциальный клиент еще не достиг этого возраста, оформление документов и создание учетной записи возможны. Для этого требуется присутствие родителя или опекуна, который даст согласие.

Процедура проста и не занимает много времени. Гражданину необходимо прийти в офис кредитной организации, подойти к менеджеру и заявить о своем желании открыть текущий счет. Ознакомившись с условиями обслуживания и подписав договор, клиент получает все реквизиты и может начать пользование им. Также после оформления договора ему будет предложено:

Для открытия счета физическому лицу необходимо принести с собой следующую документацию (п. 3.1 инструкции № 153-И):

Для иностранных граждан или лиц без гражданства необходимо дополнительно приложить следующие документы:

Также для получения реквизитов физическое лицо заполняет анкету, банку предоставляется право на получение, обработку и хранение персональных данных клиента (п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Каждое физическое лицо может открыть не один, а сразу несколько текущих счетов.

Процедура оформления договора для юридического лица намного сложнее. Ему необходимо собрать пакет документов на свою деятельность, так как подключение к банковскому обслуживанию будет отличаться. После проверки документов банк заведет реквизиты и передаст сведения об открытии и функционировании счета в ФНС. Документация, необходимая юридическим лицам:

Перед тем, как отправиться в кредитную организацию для оформления договора, следует уточнить конкретную информацию о необходимых документах и условиях на сайте банка.

Закрытие счета

Для закрытия счета необходимо подать в банк соответствующее заявление. Расторжение договора можно произвести в любой момент, и никакие условия контракта не могут ограничить данное право клиента (п. 11 ПВАС № 5). Счет будет закрыт, как только банк получит заявление, или в любой срок, указанный в заявлении (п. 13 ПВАС № 5).

Не может препятствовать расторжению договора и наличие неисполненной платежной документации. При прекращении обслуживания исполнительная документация возвращается субъектам, от которых была получена, с уточнением причины невозможности исполнения (п. 16 ПВАС № 5).

Хотя денежные средства, находящиеся на счете, принадлежат исключительно владельцу, и только он может пользоваться ими, существуют исключения. Счет может быть заблокирован банком или законодателем. Для его блокировки должны быть веские основания, а именно:

После расторжения договора любые транзакции по закрытому текущему счету, кроме выдачи остатка владельцу, невозможны (пп. 8.2-8.3 инструкции № 153-И). Если после того, как договор был аннулирован, на него были переведены деньги, то они будут возвращены отправителю.

Отличие текущего счета от других

Разница между расчетным и текущим счетами огромна, хотя многие не видят ее. Расчетный актуален только для юридических лиц и индивидуальных предпринимателей, а текущий – для физических. То есть, если вы решили открыть свое дело и обратились в банк для оформления договора, то вам будут предоставлены именно расчетные реквизиты.

По закону физические лица не могут использовать банковские счета для осуществления предпринимательской деятельности. При выявлении банком незаконных операций все средства, находящиеся на счете, будут заблокированы.

От депозитного текущий отличается отсутствием начисления процентов и возможностью снять с него любую сумму в любой момент.

Для удобства пользования текущим счетом к нему может привязываться пластиковая карта, которая облегчит функции снятия, внесения наличных. Тогда он будет текущим и карточным одновременно. За выпуск, обслуживание, подключение сервисов и использование карты может взиматься комиссия.

Поможем найти выгодный кредит:

Плюсы и минусы текущего счета

У текущего счета, как и у всех остальных, есть ряд плюсов и минусов.

| Плюсы | Минусы |

| ✔ безопасность; ✔ экономия на транзакциях, так как комиссия при осуществлении операций довольно мала или отсутствует; ✔ возможность автоматического перевода денег, которую можно настроить; ✔ снятие денег в любом отделении банка; ✔ возможность использования электронных систем для переводов; ✔ конфиденциальность. | ✔ большая стоимость оформления; ✔ долгое время, необходимое для обработки запроса и перевода средств; Не пропустите наши новые статьи: Подписаться авторизуйтесь 0 комментариев Старые |