Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

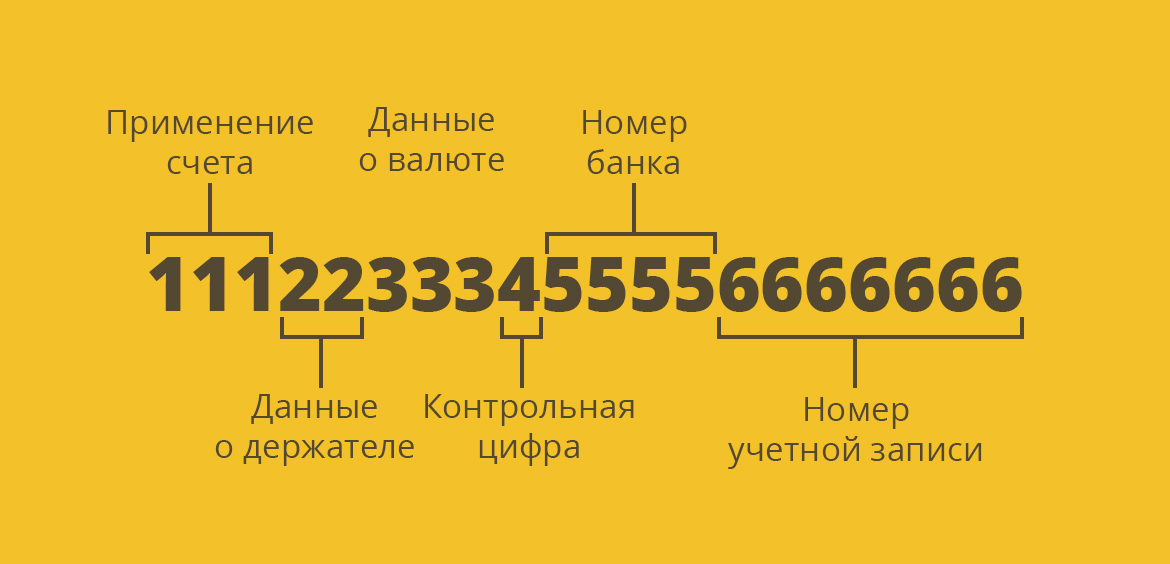

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

У белорусов появятся свои базовые счета в банках. Что изменится?

Вчера подписали Указ № 363 «О текущем (расчетном) банковском счете физического лица с базовыми условиями обслуживания». Документ пока официально не опубликован, но его проект еще в прошлом году разместили для обсуждения на сайте Национального банка. Объясняем, что изменится для белорусов, обязательно ли это или можно отказаться.

Зачем все это?

Основная идея документа — открыть всем гражданам Беларуси единообразные счета в банках. Эти счета называются базовыми. У одного человека должен быть один базовый счет (есть исключения для особых случаев).

Официальные цели указа такие: упрощение доступа граждан к банковским услугам и удешевление операций. У нашей финансовой системы есть удачные решения, например ЕРИП, который позволяет быстро, надежно и бесплатно проводить массу популярных операций, практически все распространенные платежи, очень многие переводы между счетами и картами.

Что это даст?

Банки будут бесплатно обслуживать базовые счета, а у владельцев счетов появляется возможность бесплатно получать определенный набор финансовых услуг. Список операций пока точно не назван, но туда обязательно войдут:

Для исполнения указа Нацбанк создаст специальную автоматизированную систему, куда банки будут передавать данные о счетах и их владельцах.

А это обязательно?

Хотя открытие счета назвали правом гражданина, однако для многих это право станет фактической обязанностью: счета обязаны открыть получатели социальных выплат, которые получают эти выплаты через банки.

Для тех, кто не захочет открыть счет, в проекте указа написано следующее: «В случае отсутствия у физического лица базового счета с 1 июля 2025 г. приостанавливаются выплаты социального характера…» Однако есть и такое утверждение: «При этом имеющиеся возможности по получению социальных выплат в наличной форме не ограничиваются». В проекте указа также написано про «иные способы» получения выплат «в случае отсутствия волеизъявления» (что за способы — пока неясно).

В каком банке можно открыть базовый счет?

Базовые счета будут открывать в банках с долей государства более 50%. Это «Беларусбанк», «Белагропромбанк», «Белинвестбанк», банк «Дабрабыт». В проекте указа уделили внимание оформлению банковских карт к базовому счету. Сказано, что карты будут либо отечественными, либо кобейджинговыми — совместными от двух платежных систем, где одним из участников выступает резидент Беларуси.

Если раньше зарплату переводили в тот банк, где обслуживалась организация, то теперь работодатель переводит деньги туда, где открыл базовый счет его работник. За операцию платит работодатель, право отказаться не предусмотрено.

Пенсионерам тоже обязательно?

Пока не появятся разъяснения банков по практическим моментам, мы имеем гораздо больше вопросов, чем ответов. В статье 83 Закона «О пенсионном обеспечении» написано буквально следующее: «Выплата пенсий производится по выбору пенсионеров через организации почтовой связи, банки, организации, осуществляющие деятельность по доставке пенсий». Выходит, что по закону эта категория граждан все-таки не обязана открывать базовые счета. Есть официальные комментарии, что останется возможность получать пенсии наличными. Но к 2025 году многое может измениться.

Когда система заработает?

Основные положения указа вступают в силу с 1 марта 2022 года, а все его пункты начнут работать с 1 июля 2025 года. Подготовительные мероприятия банков уже начались.

Текущий счёт с БПК: что это такое, как пополнить?

Сегодня трудно представить человека, который не пользуется услугами финансового учреждения. Банковские операции напрямую связывают с текущим счётом и БПК. Текущим счётом с БПК называют банковский счёт, доступ к которому предоставляется при помощи платёжного инструмента – пластиковой карты. Это разрешает владельцу использовать средства за границей.

Виды карт

Банковский счёт с БПК разделяют за видами:

Категории карт

Платёжные инструменты различают за категориями: начальная, средняя и элитная. К главным отличиям относят уровень защиты, доступность совершения финансовых операций и ценовую политику.

Карты начального уровня – Electron, используют для совершения операций через банкоматы и платёжные терминалы. Средний уровень – Classic, Standart, расширяет круг операций: к начальному уровню добавляются использование кредитных средств и оплата товаров через интернет.

Элитная категория – Gold, Platinum, Infinite, для держателей карт предусматривается кредитный лимит в больших размерах, постоянная поддержка персонального менеджера и доступ в VIP-зоны.

Варианты пополнения

Не зависят от вида и категории карты способы пополнения текущего счета с БПК. Пополнение совершают:

Чек транзакции сохраняют до момента зачисления средств, как подтверждение операции.

Преимущество платёжного инструмента заключается в круглосуточном доступе к финансам клиента через терминальную сеть, транзакции в торговых точках и сети интернет. Открытие счета и выдача карты не занимают много времени, главное определится с предоставлением услуг, дополнительными условиями и размерами комиссии до момента подписания договора с банком.

18 лет на сайте

пользователь #11835

В данной теме обсуждаем любые вопросы, связанные с пластиковыми карточками.

Лучшие курсы валют: http://kurs.onliner.by/

Предыдущее обсуждение (ч.1) тут.

Предыдущее обсуждение (ч.2) тут.

3. На карте с разрешенным овердрафтом одновременно лежат собственные деньги, так и деньги банка. Все деньги хранятся на одной карте. Если у вас не хватает собственных средств, вы можете воспользоваться деньгами банка. Кредит, который предоставляет банк, зависит от получаемой вами заработной платы.

4. Многие банки выпускают виртуальные карты. Они являются дебетовыми и представляют собой просто реквизиты карты: номер, срок действия, имя владельца, код CVV2 и могут быть похожи на обычную карту без магнитной полосы и чипа, или распечатаны на листе бумаги, или даже получены электронным способом. Расплачиваться с их помощью можно исключительно через Интернет. Через банкоматы и терминалы владельцы таких карт не могут получить наличные денежные средства, за исключением случая закрытия карты в банке. В этом случае владельцу возвращается остаток средств на счёте за вычетом комиссий по закрытию, если таковые предусмотрены договором.

Виртуальные карты обычно идентифицируются интернет-магазинами как Visa Classic.

По географии применения:

1. внутрибанковские карты;

2. карты платёжных систем.

Внутрибанковская карта может быть использована только в банкоматах и кассовых терминалах банка-эмитента, а также в торговых точках, где установлены терминалы этого банка. Банкоматы и терминалы сторонних банков и интернет-магазины, за редкими исключениями, не принимают подобные карты.

Вопреки названию, международные пластиковые карты могут быть предназначены только для использования в стране, где они были выпущены (т.н. Domestic-карты).

Карты платёжной системы БелКарт предназначены для использования на территории РБ. По состоянию на 2012г. в интернете платежи по этим картам не принимаются, однако планируется внедрение такой возможности в белорусском сегменте Сети.

[update]

По состоянию на октябрь 2013г., возможны интернет-платежи с помощью БелКарт, эмитированных Беларусбанком, на ограниченном количестве сайтов белсегмента.

Торговые точки, принимающие к оплате карты той или иной платёжной системы, обычно имеют на дверях и/или у касс логотип соответствующей системы.

Карты начального класса Visa Electron и Cirrus/Maestro обычно самые дешёвые по стоимости выпуска и обслуживания.

По способу записи информации:

1. с магнитной полосой;

2. с чипом;

3. бесконтактная.

На магнитной карточке записываются данные владельца карточки и банка, номер расчетного счета клиента. Сама платежная карта с магнитной полосой не содержит данных о сумме, которой располагает клиент.

Карточка с чипом, в отличие от магнитной карточки, хранит в зашифрованном виде информацию о сумме на счете. Считается, защищенность карточек с чипом на порядок выше карточек с магнитной полосой.

Как правило, на карточках с чипом магнитная полоса также присутствует для обратной совместимости со старыми терминалами.

Q: Где «пробить» BIN?

A: Раз, два, три, четыре, пять. Прогулка зайчика в любимый поисковик даст ещё вагон онлайновых сервисов и доступных для скачивания себе на комп баз разной степени (бес)полезности.

Получение бесплатных карт в белбанках. «Халява, сэр!» (C)

Обновлено 11.12.2013г.

Благодарим Голдштайн‘а.

Знамя подхватил EXEMOK.

С благодарностью изучаем обновлённую подборку халявы (крайнее обновление 25.08.2015г.).

Новая (14.01.2018г.) подборка халявных BYN’овых карт от Трусонюх-2, спасибо ему! В обсуждении комменты касательно валютных карт.

На этой странице компактно собрались советы по выбору МПС/валюты/банка по карте для загранпоездок. Благодарим France-Parfum, Gwynbleidd, Lоgin.

Здесь EXEMOK сделал обзор по ценам на интернет-банкинг в разных банках. Спасибо!

Shystrikys собрал информацию по NFC в белбанках: кто какие «Pay’и» поддерживает. Благодарим!

Стараемся соблюдать правила форума!

6 цифр, которые защищают ваши деньги. Что такое БИН карты и для чего он нужен?

![]()

К электронным платежам, бесконтактным картам мы относимся, как к чему-то обыденному. А ведь всего 20 лет назад все операции совершались в основном наличными, чаще всего – на кассе. Помните, как нужно было идти на почту, чтобы пополнить счёт мобильного телефона? Карточки в основном использовались для обналичивания зарплаты. Стремительный рывок технологий вывел банковские услуги на новый, облачный уровень. Порой перед оплатой онлайн/оффлайн просят назвать BIN. Редкий пользователь БПК задумывается о том, как это работает, почему именно его «пластик» позволяет терминалу связать данные с содержимым счёта. Но ведь интересно, правда?

Банковский идентификационный номер (БИН, BIN) – комбинация цифр, с которых начинается номер карты (если читать её в обычном порядке), необходимая для идентификации эмитента. Этот шифр не стоит путать с таможенным классификатором (BI), сокращённым названием бинарного текста и международным наименованием белорусского рубля (BYN).

Легальное определение закреплено Стандартом Банка России СТО БР БФБО-1.5-2018. Согласно п.5.3 Стандарта, БИН относится к числу регистрационных данных и состоит из 6 цифр. То есть, это просто первые 6 цифр в номере банковской карты. В ряде нормативных актов встречается требование об указании этой информации при передаче банковской информации государственным органам (к примеру, в Приказе ФССП России от 31.03.2020 N 221).

Из чего состоит БИН?

Развитие технологий упростило жизнь не только простым пользователям, но и мошенникам. Чтобы получить доступ к чужому счёту, нужна триада: номер карты и срок использования, данные держателя, CVV. Обладая даже частью этих данных (например, лицевой стороной) можно причинить пользователю значительный ущерб.

Вот почему при онлайн-расчётах требовать номер карты вправе лишь роботы. Но иногда в безопасности операции нужно убедиться и человеку. В таком случае могут попросить назвать БИН-номер. Всего 6 цифр: явно недостаточно, чтобы получить доступ к счёту. Что может сказать этот шифр?

Шесть цифр дают следующую информацию:

В 2019 г. в РФ произошёл всплеск киберпреступлений. Было выявлено около 295 тысяч злодеяний – на 70% больше, чем годом ранее. Основной причиной роста показателя эксперты считают развитие мошенничества – выманивания персональных данных карты.

Для чего нужен БИН?

Этот маркер необходим для анализа платёжных операций в магазине или другом коммерческом предприятии. К примеру, по результатам исследования будет установлено, что большое количество расчётов осуществляется с помощью карт конкретного банка. В этом случае есть смысл заключить с ним договор на обслуживание и установить терминалы, чтобы платить меньшую комиссию.

Ещё один вариант – проверить данные карты перед совершением сделки. К примеру, деньги нужно перевести напрямую на указанный счёт, а в добросовестности принимающей стороны есть сомнения. Вбил BIN на специальном сервисе – получил необходимую информацию. Если клиент утверждает, что делает заказ из США, а его карта почему-то эмитирована в Нигерии, есть повод усомниться в безопасности сделки.

Интересно! Каждое 7-е преступление, зарегистрированное в РФ в 2019 г., совершено с применением информационных технологий.

Как проверить БИН?

Чтобы получить интересующую информацию, можно воспользоваться сервисом Bin Database. Есть и альтернатива – PaySpace. Отличаются они друг от друга только капчей.

![]()

Достаточно ввести номер, убедить систему, что ты не робот – и готово.

![]()

Проверил и убедился в том, что оба сервиса работают.

Безопасно ли передавать БИН?

Если ограничиться только этой информацией – то вполне. Данные, хотя и позволяют получить определённые сведения о БПК, бесполезны для мошенника. Но запрашивающая сторона должна аргументировать, для чего ей понадобились такие сведения. Ведь если увлечься и назвать все 16 цифр, а потом – «Valid Thru» (срок действия) и CVV, можно недосчитаться суммы на своём счёте.

Что ещё нужно знать о данных БПК?

Итак, максимум, что допустимо назвать звонящим людям – это BIN карты. Важно понимать, что мошенники могут располагать всеми данными, кроме CVV или срока действия. Иная информация, которая нанесена на пластик (например, цифры под именем-отчеством), пользователю совершенно не нужна. Но передавать её посторонним людям нельзя: это запрещено правилами.

Как кибер-мошенники получают данные пластиковых карточек?

Раз уж мы затронули тему безопасности банковской информации, стоит лишний раз напомнить о способах хищения конфиденциальных сведений. Мошенники действуют всюду: в интернете, по телефону, на улице. Есть три ключевых способа выманить данные:

Важно! Если денежные средства списаны со счёта по неосторожности (невнимательности) клиента, они не подлежат возмещению финансовым учреждением. Это значит, что если держатель сам назовёт данные третьим лицам, передаст карту или иным образом скомпрометирует сведения, потери будут отнесены на его счёт. Возместить потери можно лишь после обнаружения преступников, предъявив им счёт.

Резюме

Итак, БИН – это вполне легальный термин, которым обозначается принадлежность карточки банку, её эмитировавшему, а также определенной платёжной системе. Комбинация состоит из 6 цифр и необходима для анализа статистики или проверки корректности первичных данных. Поздравляю, отныне вы знаете на одно умное слово больше.