Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

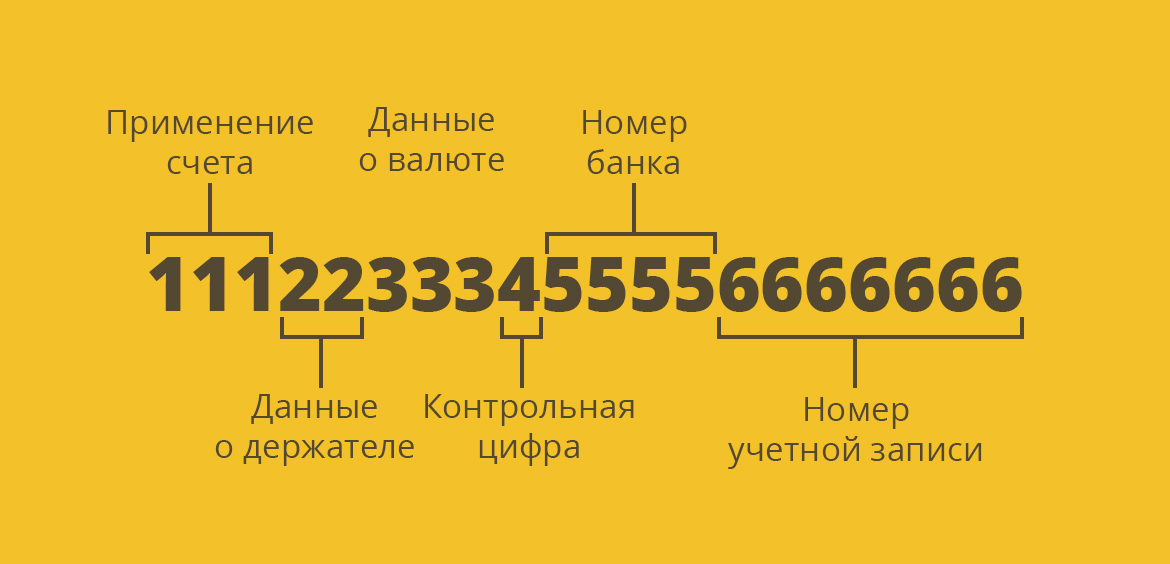

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Нацбанк пояснил, что такое базовый счет и как с ним работать белорусам и их работодателям

Нацбанк Беларуси рассказал о новшестве – базовом счете, комментируя основные положения указа президента от 23 сентября 2021 года № 363 «О текущем (расчетном) банковском счете физического лица с базовыми условиями обслуживания». Как отмечает регулятор, основные положения указа вступают в силу с 1 марта 2022 года. Документ нацелен на то, чтобы повысить качество и доступность банковских услуг, усилить социальную защищенность белорусов, отмечается в комментарии.

Чем базовый счет отличается от обычного

В Нацбанке пояснили, что основным отличием базового счета от обычного текущего (расчетного) банковского счета является возможность бесплатно совершать следующие операции:

Сколько счетов можно открывать

Указ предоставляет право физическому лицу на открытие одного базового счета в банковской системе и выбор банка для обслуживания из числа банков, открывающих базовые счета. В соответствии с Указом открывать базовые счета обязаны банки, в уставных фондах которых более 50 процентов акций (долей) принадлежит Республике Беларусь. Иным банкам предоставляется право на открытие базовых счетов физическим лицам.

При этом наличие базового счета не ограничивает право физического лица открывать в банках иные счета и использовать различные платежные инструменты в соответствии с банковским законодательством, отметили в Нацбанке.

«Для физических лиц обязательность открытия базового счета предусмотрена только в случаях, когда они желают или обязаны в соответствии с актами законодательства получать социальные и приравненные к ним выплаты в безналичной форме. При этом переход от действующей практики получения указанных выплат к новой будет осуществляться постепенно до 1 июля 2025 года», – сказано в комментарии регулятора.

Наряду с этим указ не ограничивает возможности физических лиц получать социальные выплаты в наличной форме через почтовые отделения.

Как нанимателям работать с базовыми счетами работников

Для нанимателей указом предусмотрена обязанность перечислять причитающиеся физическому лицу деньги в виде заработной платы и приравненных к ней выплат на указанный работником базовый счет. Порядок, условия и форма представления сведений о базовом счете в банк определяется работодателем самостоятельно с учетом требований законодательства.

Современные банковские технологии позволяют работодателям быстро формировать реестры своих работников для такого перечисления вне зависимости от банка, в котором открыт счет получателя. Для этого достаточно направить в обслуживающий работодателя банк одно сводное платежное поручение на перевод денежных средств в пользу разного количества работников, как имеющих счета в банке-отправителе или разных банках, так и получающих наличные деньги в различных банках без открытия им счетов, пояснили в Нацбанке.

Чтобы не было необоснованного завышения размера банковской комиссии, уплачиваемой нанимателем при перечислении таких выплат на базовые счета, устанавливаются ограничения на размер такого вознаграждения. В соответствии с указом оно не должно превышать размер вознаграждения за перечисление зарплаты и приравненных к ней выплат на базовые счета и текущие счета, открытые в банке-отправителе.

Что в итоге?

Таким образом, указом создаются условия для расширения числа банков, участвующих в выплате пенсий и иных социальных выплат. При этом для работников устанавливается возможность самостоятельного выбора банка для открытия счета для зачисления заработной платы.

Владелец базового счета может совершать операции по нему в соответствии с банковским законодательством, в том числе используя современные платежные инструменты. При этом банки могут предоставлять физлицам доступ к базовому счету с использованием банковской платежной карточки только национальной платежной системы, кобейджинговой карточки двух платежных систем, оператором одной из которых является резидент Республики Беларусь, либо иного белорусского платежного инструмента.

Перевод денежных средств с текущего (расчетного) и вкладного счета на карточку

Осуществить перевод можно в системах Интернет-банкинг и Мобильный банкинг.

Для выполнения операции перевода денежных средств с текущих (расчетных) и вкладных счетов в системе Интернет-банкинг на закладке «Счета и вклады» необходимо выбрать счет, с которого необходимо выполнить перевод денежных средств, и нажать кнопку «Перевод на карту». В открывшейся форме необходимо выбрать из выпадающего списка карточку, на которую необходимо выполнить перевод денежных средств, и ввести сумму операции.

Обращаем внимание! При выполнении перевода денежных средств со счета на карту будет взиматься комиссия согласно Сборника размеров платы (вознаграждений) за операции, осуществляемые ОАО «Белинвестбанк» (п.8.2), в случае если денежные средства поступили на счет безналичным путем (за исключением начисленных процентов по счетам и вкладам, зачислений заработной платы и приравненных к ней платежей, пенсий, стипендий, алиментов) и находились на текущем (вкладном) счете менее 90 дней.

При указании суммы перевода в поле «Введите сумму», и если эта сумма состоит из зачислений, по которым комиссия должна взиматься, то сумма комиссии в поле «Сумма комиссии» и общая сумма, которая будет списана со счета клиента (отражается в поле «Сумма перевода»), рассчитываются автоматически. Дополнительно в этом случае клиенту после нажатия кнопки «Перевести» будет отражаться на экране соответствующее информационное сообщение.

В случае если сумма перевода (в т.ч. и при переводе с учетом комиссии) превысит доступный остаток по счету, после нажатия кнопки «Перевести» клиенту будет отражено предупреждающее сообщение и операция не будет выполнена.

1. перевод денежных средств с текущих (расчетных) и вкладных счетов физических лиц на банковские платежные карточки осуществляется в рамках одного и разных клиентов Белинвестбанка;

2. перевод денежных средств осуществляется только с текущих (расчетных) счетов и счетов по учету вкладов (депозитов). С текущих (расчетных) счетов, доступ к которым обеспечивается с использованием карточек, перевод не осуществляется;

3. операция перевода денежных средств выполняется в валюте счета, с которого выполняется перевод. В случае если валюта счета отличается от валюты карточки, то зачисление денежных средств на карточку производится по курсу продажи, установленному на день выполнения операции;

4. списание суммы денежных средств со счета клиента, а также зачисление средств на карточку клиента выполняются в режиме он-лайн;

Обращаем внимание! Если по условиям вкладного продукта запрещена возможность снятия денежных средств со счета (например, вкладные продукты без права востребования денежных средств до окончания срока вклада (депозита)), операция перевода денежных средств выполняться не будет.

18 лет на сайте

пользователь #11835

В данной теме обсуждаем любые вопросы, связанные с пластиковыми карточками.

Лучшие курсы валют: http://kurs.onliner.by/

Предыдущее обсуждение (ч.1) тут.

Предыдущее обсуждение (ч.2) тут.

3. На карте с разрешенным овердрафтом одновременно лежат собственные деньги, так и деньги банка. Все деньги хранятся на одной карте. Если у вас не хватает собственных средств, вы можете воспользоваться деньгами банка. Кредит, который предоставляет банк, зависит от получаемой вами заработной платы.

4. Многие банки выпускают виртуальные карты. Они являются дебетовыми и представляют собой просто реквизиты карты: номер, срок действия, имя владельца, код CVV2 и могут быть похожи на обычную карту без магнитной полосы и чипа, или распечатаны на листе бумаги, или даже получены электронным способом. Расплачиваться с их помощью можно исключительно через Интернет. Через банкоматы и терминалы владельцы таких карт не могут получить наличные денежные средства, за исключением случая закрытия карты в банке. В этом случае владельцу возвращается остаток средств на счёте за вычетом комиссий по закрытию, если таковые предусмотрены договором.

Виртуальные карты обычно идентифицируются интернет-магазинами как Visa Classic.

По географии применения:

1. внутрибанковские карты;

2. карты платёжных систем.

Внутрибанковская карта может быть использована только в банкоматах и кассовых терминалах банка-эмитента, а также в торговых точках, где установлены терминалы этого банка. Банкоматы и терминалы сторонних банков и интернет-магазины, за редкими исключениями, не принимают подобные карты.

Вопреки названию, международные пластиковые карты могут быть предназначены только для использования в стране, где они были выпущены (т.н. Domestic-карты).

Карты платёжной системы БелКарт предназначены для использования на территории РБ. По состоянию на 2012г. в интернете платежи по этим картам не принимаются, однако планируется внедрение такой возможности в белорусском сегменте Сети.

[update]

По состоянию на октябрь 2013г., возможны интернет-платежи с помощью БелКарт, эмитированных Беларусбанком, на ограниченном количестве сайтов белсегмента.

Торговые точки, принимающие к оплате карты той или иной платёжной системы, обычно имеют на дверях и/или у касс логотип соответствующей системы.

Карты начального класса Visa Electron и Cirrus/Maestro обычно самые дешёвые по стоимости выпуска и обслуживания.

По способу записи информации:

1. с магнитной полосой;

2. с чипом;

3. бесконтактная.

На магнитной карточке записываются данные владельца карточки и банка, номер расчетного счета клиента. Сама платежная карта с магнитной полосой не содержит данных о сумме, которой располагает клиент.

Карточка с чипом, в отличие от магнитной карточки, хранит в зашифрованном виде информацию о сумме на счете. Считается, защищенность карточек с чипом на порядок выше карточек с магнитной полосой.

Как правило, на карточках с чипом магнитная полоса также присутствует для обратной совместимости со старыми терминалами.

Q: Где «пробить» BIN?

A: Раз, два, три, четыре, пять. Прогулка зайчика в любимый поисковик даст ещё вагон онлайновых сервисов и доступных для скачивания себе на комп баз разной степени (бес)полезности.

Получение бесплатных карт в белбанках. «Халява, сэр!» (C)

Обновлено 11.12.2013г.

Благодарим Голдштайн‘а.

Знамя подхватил EXEMOK.

С благодарностью изучаем обновлённую подборку халявы (крайнее обновление 25.08.2015г.).

Новая (14.01.2018г.) подборка халявных BYN’овых карт от Трусонюх-2, спасибо ему! В обсуждении комменты касательно валютных карт.

На этой странице компактно собрались советы по выбору МПС/валюты/банка по карте для загранпоездок. Благодарим France-Parfum, Gwynbleidd, Lоgin.

Здесь EXEMOK сделал обзор по ценам на интернет-банкинг в разных банках. Спасибо!

Shystrikys собрал информацию по NFC в белбанках: кто какие «Pay’и» поддерживает. Благодарим!

Стараемся соблюдать правила форума!

Беларусбанк. Вопросы, ответы, обсуждение.

9 лет на сайте

пользователь #699626

12 лет на сайте

пользователь #198892

Оставлю тут вопрос.

Зимой прошлого года, банкомат беларусбанка «зажевал» пластиковую карту. В нескольких от него находился одноименный банк. Обратившись туда за помощью, работница ответила что не имеет к этому никакого отношения, и сама вызволять оттуда карточку не будет, на просьбу вызвать мастера, ответила отказом. Пришлось ехать в главный центр, блокировать карточку, ибо с ее вызволением никто не посодействовал. Так вот, что нужно было сделать в первую очередь в такой ситуации?

9 лет на сайте

пользователь #699626

Первоначально владельцу пластиковой карты необходимо заблокировать карточку, позвонив в круглосуточную службу сервиса клиентов БПЦ (ОАО «Банковский процессинговый центр») по тел. 8 (017) 299-25-26. Также заблокировать карточку можно с помощью мобильного телефона (если владелец карточки является пользователем услуг SMS-банкинг, М-банкинг, Интернет-банкинг).

Затем необходимо обращаться в филиал, центр банковских услуг банка, в котором открыт карт-счет и была выдана карточка, с документом, удостоверяющим личность.

Задержанная карточка будет направлена учреждением банка, обслуживающим данное устройство, в учреждение банка, в котором она была выпущена.

Вместе с тем, для более оперативного получения карточки владелец пластиковой карты может сразу, в тот же день, обратиться в операторскую службу, телефон которой размещен на банкомате, по вопросу получения своей карточки в учреждении банка, которому принадлежит данный банкомат. При получении карточки необходимо иметь с собой документ, удостоверяющий личность.

12 лет на сайте

пользователь #188579

10 лет на сайте

пользователь #349082

9 лет на сайте

пользователь #699626

При формировании он-лайн заявки на подключение услуги Интернет-банкинг осуществляется доставка карты кодов Вам «на дом» сотрудниками РУП «Белпочта» в течение 10 рабочих дней. Вручается она по предъявлению документа, удостоверяющего личность, водительского удостоверения, военного билета военнослужащего срочной службы и др. В случае отсутствия Вас по указанному адресу, заказная корреспонденция хранится в отделении РУП «Белпочта» 7 дней, после чего карта направляется в банк, где уничтожается.

Если Вы не получили карту кодов в указанные сроки, следует обратиться в любое учреждение банка, осуществляющее регистрацию Интернет-банкинг, предъявив документ, удостоверяющий личность, составить соответствующее заявление и получить новую карту кодов.

Вместе с тем, для оперативного получения карты кодов можно обратиться для подключения услуги Интернет-банкинг в любое учреждение банка, осуществляющее регистрацию услуги, где карта выдается в тот же день (в день обращения), предъявив документ, удостоверяющий личность.

При погашении кредитов ОАО «АСБ Беларусбанк» карточками других банков-резидентов (не только ОАО «Белагропромбанк») в инфокиосках нашего банка взимается комиссионное вознаграждение в соответствии со Сборником вознаграждений за банковские операции, выполняемые ОАО «АСБ Беларусбанк». Изменения были внесены в Сборник 11.10.2012.

ОАО «Белагропромбанк» является банком-партнером ОАО «АСБ Беларусбанк», заключившим договор на снятие денежных средств с карт ОАО «Белагропромбанк» в банкоматах нашего банка (и наоборот), без взимания комиссии.