Как происходят расчеты с дебиторами и кредиторами?

Дебиторы и кредиторы: виды и счета расчетов

Дебиторы и кредиторы фирмы — это:

И сама фирма, и перечисленные лица могут выступать как дебиторами, так и кредиторами. Чтобы обеспечить полный и адекватный учет в такой ситуации, необходимы счета, позволяющие:

Такая группа счетов носит название активно-пассивных (60, 62, 70, 76, 71,73, 75 и др.).

С таблицей основных бухгалтерских проводок с участием счетов расчетов вас познакомит материал «Основные проводки по бухучету — примеры».

Для обеспечения должной детализации расчетов информация на указанных синтетических счетах группируется по субсчетам — этот прием позволяет добиться нужной аналитики (по видам контрагентов, в разрезе договоров и т. д.).

В следующих разделах подробнее остановимся на особенностях учета расчетов с разными группами дебиторов и кредиторов.

Расчеты с прочими дебиторами и кредиторами: какие долги отражать и на каком счете

Прочие дебиторы и кредиторы — особая группа контрагентов, для учета расчетов с которыми предназначен счет 76 «Расчеты с разными дебиторами и кредиторами».

На данном счете отражается информация о расчетах с дебиторами и кредиторами, не упомянутых в пояснениях к счетам 60–75, а именно:

Детализированную информации о применении данного счета узнайте из материала «76 счет бухгалтерского учета (нюансы)».

Задолженность по расчетам с персоналом: как, где и когда отражать

Расчеты с персоналом — неотъемлемая часть расчетных операций любой компании. Для их корректного отражения на счетах необходимо учесть следующее:

Познакомьтесь с нюансами последствий отражения в учете долгов персонала или фирмы перед сотрудниками с помощью статей:

Из следующих разделов вы сможете узнать о том, какие ошибки могут возникнуть при отражении в учете и отчетности расчетных операций в зависимости от применяемой системы бухучета.

Кассовый учет: как не ошибиться с отражением долгов

Отдельные хозяйствующие субъекты налоговый и бухгалтерский учет ведут кассовым методом.

Узнайте, кому нельзя применять кассовый метод учета, из материала «Какой порядок (условия) признания доходов и расходов кассовым методом?».

Основной принцип признания выручки при кассовом методе — в момент поступления денег на расчетный счет или в кассу компании. Многие бухгалтеры используют данное правило применительно ко всем хозяйственным операциям, не учитывая отдельные нюансы кассового метода.

Эксперты КонсультантПлюс подготовили пошаговое руководство по налоговому учету доходов и расходов кассовым методом. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Например, обязательства могут погашаться не только деньгами, но и в результате товарообменных операций (бартером). В такой ситуации:

Проблемы с учетом долгов могут возникнуть, если:

В этот момент доход уже появился, и не признать его в учете значит нарушить требования налогового и бухгалтерского законодательства (п. 2 ст. 273 НК РФ, п. 12 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Не отраженная в балансе задолженность — это не только искажение показателей баланса, но и предоставление пользователям отчетности информации, на основании которой могут быть приняты нецелесообразные, неэффективные или неадекватные управленческие решения.

Метод начисления: последствия от опоздания с отражением в учете кредиторской задолженности

Описанные в предыдущем разделе последствия для учета и отчетности могут возникнуть и у тех компаний, которые применяют метод начисления.

Например, при отражении санкций (административных штрафов, неустоек по решению суда и др.) задолженность может быть отражена в учете и отчетности с опозданием или не учтена вообще.

ООО «Солнечный берег» (применяющее метод начисления) в ноябре 2021 года было проверено трудовой инспекцией. По итогам проверки было вынесено постановление о привлечении должностного лица фирмы к административной ответственности за допущенные нарушения.

Постановление госинспекции было передано в ООО «Солнечный берег», и в нем 01.12.2021 представителем фирмы проставлена отметка о получении экземпляра постановления.

Приближение новогодних праздников и завершение календарного года — все это поспособствовало тому, что постановление попало в бухгалтерию уже после новогодних каникул.

Бухгалтер, получивший постановление 17.01.2022, незамедлительно уплатил штраф и отразил его в учете. В результате сумма кредиторской задолженности в балансе по состоянию на 31.12.2022 была необоснованно занижена на сумму штрафа и занижены прочие расходы в бухучете.

Подробности о том, какие нормативные требования были нарушены в рассмотренном примере, узнайте из следующего раздела.

Долг не отражен: какие нормы закона нарушены

Должностные лица ООО «Солнечный берег» из рассмотренного примера не учли, что:

Таким образом, кредиторская задолженность ООО «Солнечный берег» на сумму штрафа трудовой инспекции подлежала отражению в учете в декабре 2021 года и должна была увеличить показатель кредиторской задолженности в балансе на 31.12.2021.

В бухгалтерском учете:

Начислен штраф за административное правонарушение (на дату вступления в силу постановления об административном правонарушении)

Уплачен штраф за административное правонарушение

В налоговом учете административные штрафы в расходах не учитываются (п. 2 ст. 270 НК РФ, письмо Минфина от 18.04.2011 № 03-03-06/1/247).

Какие субсчета открыть к 76 счету, чтобы корректно организовать аналитический учет, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Как организовать учет расчетов с дебиторами и кредиторами, узнайте из следующего раздела.

Организуем расчеты с дебиторами и кредиторами

Компании и ИП организуют систему расчетов с дебиторами и кредиторами автоматизированным способом.

Для применения специализированной учетной программы (например, «1С: Бухгалтерия») изначально в ее базу необходимо внести исходную информацию о контрагентах. Для этого:

Корректно заполненные исходные данные о контрагентах помогают в дальнейшем учетном процессе, а именно:

Узнайте дополнительную информацию о нюансах учета расчетных операций из статьи «Организация бухгалтерского учета расчетных операций».

Данные о расчетах с дебиторами и кредиторами: где используются и какие формулы применяются (расчет средней величины дебиторской задолженности и др.)

Информация по расчетам с дебиторами и кредиторами применяется для:

Данные о расчетах с дебиторами и кредиторами применяются в различных формулах, например:

ДЗср и КЗср — средняя величина дебиторской и кредиторской задолженности;

ДЗнп, КЗнп, ДЗкп и КЗкп — показатели задолженности на начало и конец периода.

В — выручка от реализации за период.

СС — себестоимость реализованных за период товаров (работ, услуг).

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины фирмы в отношениях с контрагентами, сотрудниками, бюджетом и прочими кредиторами — своевременное погашение задолженности перед кредиторами и/или сокращение покупок с отсрочкой платежа.

Окз и Одз оценивают совместно — неблагоприятной для фирмы является ситуация, когда Окз значительно превышает Одз.

Как поэтапно проанализировать долги контрагентов, см. в материале «Анализ дебиторской и кредиторской задолженности (нюансы)».

Итоги

Расчеты с дебиторами и кредиторами отражаются на активно-пассивных счетах (60, 62, 70, 71, 76 и др.).

Сальдо расчетов с дебиторами и кредиторами заносятся в специально отведенные строки баланса, а также в расшифровки и пояснения к нему.

Для корректного учета расчетов с дебиторами и кредиторами используются автоматизированные процессы (специализированные учетные программы).

Данные о расчетах с дебиторами и кредиторами применяются при определении показателей деятельности компании и их анализе.

Бухгалтерский учет денежных средств

Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью.

Цель учета денежных средств

Цель учета денежных средств — фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы.

Кроме отражения информации о движении денег по счетам, бухучет помогает:

Расчеты неразрывно связаны с денежными средствами.

Нормативное регулирование учета денежных средств

Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах:

Внутри организации порядок учета денежных средств регулирует Учетная политика компании.

Счета для учета денежных средств

Денежные средства компании учитывайте на следующих счетах:

Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета вы будете видеть в корреспонденции со счетами 60 — 79:

Например, компания покупает товары для перепродажи за 100 000 рублей. Отгрузка произошла 25 апреля, а оплатили 26 апреля. В бухгалтерском учете будут следующие проводки.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 25.04.2021 | 41 | 60 | 100 000 | Отразили задолженность за отгруженные товары перед поставщиком. То есть товар приняли, но деньги еще не перечисили. |

| 26.04.2021 | 60 | 51 | 100 000 | Перечислили с расчетного счета деньги поставщику товаров. То есть погасили задолженность перед ним. |

Аналогичный пример с зарплатой. Начисляют ее в последний день месяца, а выплачивают позже. Например, Иванову начислили заработную плату 31 марта в размере 50 000 рублей, а выплатили 10 апреля.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 31.03.2021 | 26 | 70 | 50 000 | Начислили зарплату работнику управленческого персонала. То есть отразили задолженность по заработной плате. |

| 10.04.2021 | 70 | 51 | 50 000 | Выплатили зарплату работнику управленческого персонала. То есть погасили задолженность. |

Основные счета учета денежных средств — 50 и 51

Основной счет для учета денег — это 51. Большую часть расчетов компания проводит именно через расчетный счет, так как расчеты наличкой ограничены лимитом в 100 000 рублей в рамках одного договора. Ниже приведены основные примеры бухгалтерских проводок со счетом 51.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 51 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 51 | Погасили задолженность по кредиту или займу |

| 68 | 51 | Оплатили задолженность по налогам |

| 69 | 51 | Перечислили страховые взносы с заработной платы работников |

| 71 | 51 | Перечислили деньги подотчетному лицу |

| 76 | 51 | Погасили задолженность перед кредитором |

| 91 | 51 | Списали комиссию за услуги банка |

| 51 | 62 | Получили деньги от покупателя |

| 51 | 60 | Получили возврат от поставщика |

| 51 | 66 / 67 | На расчетный счет поступил кредит или займ |

| 51 | 71 | Получили возврат от подотчетного лица |

Факт движения денег по расчетном счету подтверждается банковской выпиской.

Расчетных счетов у компании может быть несколько. Их количество не ограничено. Аналитический учет по счету 51 стройте в разрезе каждого открытого счета.

Деньги в кассе учитывайте на счете 50. При работе с наличкой в соответствии с Указанием ЦБ РФ № 3210-У от 11.03.2014 года организация должна:

От использования кассовой книги, ПКО и РКО освобождены индивидуальные предприниматели, работающие на спецрежимах.

Важно! На расчеты наличкой между юридическими лицами установлено ограничение — не более 100 000 рублей в рамках одного договора.

Для учета денег в кассе к счету 50 открывают субсчета:

В таблице собраны основные проводки со счетом 50.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 50 | Погасили задолженность по кредиту или займу |

| 71 | 50 | Выдали из кассы деньги подотчетному лицу |

| 50 | 62 | Получили деньги от покупателя |

| 50 | 60 | Получили возврат от поставщика |

| 50 | 66 / 67 | В кассу поступил кредит или заем |

| 50 | 71 | Получили возврат от подотчетного лица |

Учет денежных средств в валюте

Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств пересчитывайте в рубли по факту совершения операции. Из-за постоянного колебания курса у вас будут образовываться положительные и отрицательные курсовые разницы.

Проводки со счетом 52 аналогичны тем, которые мы рассматривали выше по счету 50 и 51. В таблице собраны специфичные проводки для учета валюты.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 51 | Перечислены рубли для покупки валюты |

| 52 | 57 | Валюта зачислена на валютный счет |

| 60 | 52 | Оплатили задолженность перед зарубежным поставщиком |

| 71 | 52 | Выдали валюту в подотчет |

| 52 | 62 | Получили деньги от иностранного покупателя |

Учет денег на специальных счетах

Специальный счет — это особый счет для конкретных операций. Например, депозит — счет для размещения денег в банке под процент. Счет для тендеров — счет для обеспечения заявок на участие в госзакупках. Аккредитив — счет для безналичных расчетов, когда банк осуществляет платеж в пользу лица при наступлении условий, зафиксированных в договоре. Для учета денег на таких счетах используйте счет 55.

Примеры проводок аналогичны тем, что рассматривали выше. Пополнение спецсчета отразите проводкой:

| Дебет | Кредит | Описание |

|---|---|---|

| 55 | 50 | Деньги из кассы зачислили на специальный счет |

| 55 | 51 | Деньги с расчетного счета перевели на спецсчет |

Учет переводов в пути

Переводы в пути лучше разобрать на примере. Допустим, вы сдали наличные деньги в кассу банка или инкассаторам для их зачисления на расчетный счет. Операционисту потребуется время, чтобы обработать операцию по зачислению.

Пока операция обрабатывается, сумма денег исчезла из вашей кассы, но на расчетном счете ее еще нет. Эту сумму учитывайте как переводы в пути.

Пример можно записать в виде следующих проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 50 | Деньги из кассы переданы в кассу банка и учтены как переводы в пути |

| 51 | 57 | Наличка зачислена на расчетный счет |

Важно! Можно ограничится проводкой Дт51 Кт50, но только если операция по зачислению денег проходит менее чем за 1 день.

Счет 57 используют при покупке валюты, поскольку данная операция обрабатывается с определенной задержкой.

Отчет о движении денежных средств

Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат, которые разбиты на три группы:

Форма отчета утверждена Приказом Минфина РФ от 02.07.2010 № 66Н. От его составления освобождены субъекты малого предпринимательства, которые считают, что отчет не содержит важных для оценки их деятельности показателей.

Учет денежных средств рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Ведите учет по всем открытым счетам и имеющимся валютам. Учитывайте деньги на депозитах и аккредитивах. Автоматически заполняйте отчет о движении денежных средств. Всем новичкам дарим бесплатный пробный период на 14 дней.

Организация бухгалтерского учета на предприятии. Тема 6. Учет денежных средств: касса, расчетные, валютные, специальные счета. Тест для самопроверки

Поможем успешно пройти тест. Знакомы с особенностями сдачи тестов онлайн в Системах дистанционного обучения (СДО) более 50 ВУЗов. При необходимости проходим систему идентификации, прокторинга, а также можем подключиться к вашему компьютеру удаленно, если ваш вуз требует видеофиксацию во время тестирования.

Закажите решение теста для вашего вуза за 470 рублей прямо сейчас. Решим в течение дня.

1. Порядок открытия расчетного счета регламентируется …

указом Президента РФ

ПБУ 4/99

инструкцией Банка России

Федеральным законом «О бухгалтерском учете»

2. Документы, на основании которых заполняют журнал-ордер № 7

РКО, ПКО и кассовые книги

авансовые отчеты

отчеты кассира; авансовые отчеты, журнал-ордер № 7 за прошлый месяц

3. Счет, на котором отражаются излишне зачисленные (списанные) банком суммы

94 «Недостачи и потери от порчи ценностей»

76 «Расчеты с разными дебиторами и кредиторами»

99 «Прибыли и убытки»

91 «Прочие доходы и расходы»

4. Регистром аналитического учета по счету 50 «Касса» является …

кассовая книга и отчет кассира

журнал регистрации приходных и расходных ордеров

журнал-ордер № 1, ведомость № 1

5. При открытии аккредитива за счет собственных средств дебетуют счет 55 «Специальные счета в банках» и кредитуют счет …

50 «Касса»

51 «Расчетные счета»

66 «Расчеты по краткосрочным кредитам и займам»

6. Бухгалтерская запись: Дт 20 Кт 51 означает, что оплата …

счетов поставщиков за поступившие от них материалы

расходов по изготовлению продукции

услуг банка

7. Аккредитивную форму расчетов применяют для расчетов с …

дебиторами и кредиторами

физическими лицами

поставщиками и подрядчиками

8. Бухгалтерская запись: Дт 51 Кт 62 означает …

перечисление покупателю денежных средств

получение аванса от покупателя

получение на расчетный счет возврата средств от поставщика

перечисление пособий от соцстраха для работников

9. Документы, на основании которых производят списание подотчетных сумм

авансовых отчетов

авансовых отчетов и оправдательных документов

оправдательных документов

10. Субсчет валютного счета, с которого производят продажу иностранной валюты

транзитный

11. Важное условие проведения проверки денежной наличности в кассе

быстрота

внезапность

присутствие кассира

12. Первичные документы и учетные регистры, на основании которых осуществляются записи по счету 51 «Расчетные счета»

выписка из расчетного счета

выписка с приложенными документами

справка бухгалтерии

первичные документы по зачислению и списанию денег с расчетного счета

13. В бесспорном порядке с расчетного счета могут производиться платежи …

на оплату труда

по процентам за кредит

по налогам и сборам

14. Расчеты по специальным счетам в банке на счете 55 ведут:

в журнале-ордере № 2

в журнале-ордере № 3

в журнале-ордере № 4

15. Для зачисления денежных средств на расчетный счет организация обязана представлять банку …

объявление на взнос наличными

справку о присвоении юридическому лицу государственных кодов статистики

денежный чек

16. Хозяйственная операция, которая отражается бухгалтерской записью по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета»

акцептованы счета поставщиков за поступившие материальные ценности

оплачены счета поставщиков за полученные от них материалы

поступили материалы от поставщиков,

17. Количество денежных средств в кассе …

лимитировано банком, превышение лимита не допускается

лимитировано банком, установленное банком превышение лимита допускается лишь в течение трех рабочих дней в период выплаты заработной платы

лимитируется главным бухгалтером организации

18. Ведомость по счету 52 «Валютные счета» ведут в …

валюте

рублях

валюте и рублях

Тест: Тесты по бухгалтерскому финансовому учету с ответами

Тема: Тесты по бухгалтерскому финансовому учету с ответами

Тип: Тест | Размер: 95.25K | Скачано: 340 | Добавлен 05.04.11 в 23:30 | Рейтинг: +4 | Еще Тесты

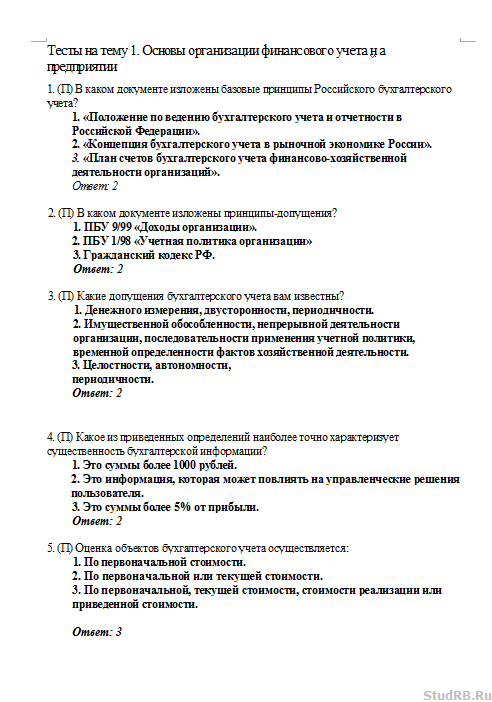

Тесты на тему 1. Основы организации финансового учета н а предприятии

1. (П) В каком документе изложены базовые принципы Российского бухгалтерского учета?

1. «Положение по ведению бухгалтерского учета и отчетности в Российской Федерации».

2. «Концепция бухгалтерского учета в рыночной экономике России».

3. «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций».

2. (П) В каком документе изложены принципы-допущения?

1. ПБУ 9/99 «Доходы организации».

2. ПБУ 1/98 «Учетная политика организации»

3. Гражданский кодекс РФ. Ответ: 2

3. (П) Какие допущения бухгалтерского учета вам известны?

1. Денежного измерения, двусторонности, периодичности.

2. Имущественной обособленности, непрерывной деятельности организации, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности.

3. Целостности, автономности, периодичности.

4. (П) Какое из приведенных определений наиболее точно характеризует существенность бухгалтерской информации?

1. Это суммы более 1000 рублей.

2. Это информация, которая может повлиять на управленческие решения пользователя.

3. Это суммы более 5% от прибыли. Ответ: 2

5. (П) Оценка объектов бухгалтерского учета осуществляется:

1. По первоначальной стоимости.

2. По первоначальной или текущей стоимости.

3. По первоначальной, текущей стоимости, стоимости реализации или приведенной стоимости.

6. (П) Метод двойной записи обязателен при ведении:

1. Финансового учета

2. Управленческого учета

7. (П) Пользователем финансовой отчетности является:

2. Только инвесторы и кредиторы

8. (С) Какое из определений наиболее точно раскрывает содержание термина «бухгалтерский учет на Западе»?

2. Единый План счетов

3. Общий подход к решению проблем учета, изложенный в Международных стандартах финансовой отчетности

9. (С) Какая из приведенных аббревиатур соответствует переводу «Международные стандарты финансовой отчетности»?

10. (П) Какое из определений характеризует содержание термина «международный стандарт финансовой отчетности»?

1. Это обязательные методы бухгалтерского учета

2. Это свод правил учета, носящих рекомендательный характер

3. Это международный правовой документ Ответ: 2

11. (С) Содержание СААР составляют:

1. Принципы бухгалтерского учета

2. Счета бухгалтерского учета

12. (ПС) В какой последовательности располагаются активы в балансе на Западе?

1. По убыванию стоимости

2. По убыванию ликвидности

3. По возрастанию ликвидности Ответ: 2

13. (С) Каково содержание категории «пассива» в международном понимании?

1. Обязательства организации

2. Кредиторская и дебиторская задолженность организации

3. Собственный капитал организации Ответ: 1

14. (П) Оценка актива, изготовленного самой организацией, осуществляется:

1. По стоимости его изготовления

2. По рыночной стоимости

3. По договорной стоимости Ответ: 1

15. (П) Принятая организацией учетная политика применяется:

1. В течение одного отчетного года

2. Последовательно от одного учетного года к другому

3. В течение срока, установленного руководителем организации Ответ: 2

16. (П) Основными стадиями бухгалтерского учета являются:

1. Классификация и обобщение полученной информации на счетах и в учетных регистрах

2. Формирование первичной информации и отчетных показателей

3. Обобщение полученной информации и принятие экономических решений

4. Формирование первичной информации, классификация и обобщение полученной информации на счетах и в учетных регистрах, формирование отчетных показателей, анализ и принятие экономических решений

17. (П) Основные требования, представляемые к ведению бухгалтерского учета включают:

1. Обязательное соблюдение в течение года принятой учетной политики и

ведение учета актива и обязательств, а также фактов хозяйственной деятельности в рублях.

2. Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи.

4. Обособленный учет активов организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации.

18. (П) Основными задачами бухгалтерского учета являются:

1. Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности

2. Формирование, обеспечение информацией, своевременное предотвращение отрицательных результатов хозяйственной деятельности, выявление внутрихозяйственных резервов, обеспечение финансовой устойчивости организации

3. Содействие конкуренции на рынке с целью получения максимальной прибыли

4. Формирование полной и достоверной информации о деятельности организации за отчетные периоды

19. (П) К какому уровню нормативно-правового регулирования относится закон «О бухгалтерском учете»?

20. (П) К какому уровню нормативно-правового регулирования относятся рабочие документы организации, формирующие ее учетную политику?

21. (П) Ответственность за формирование учетной политики в организации возлагают на:

2. Руководителя организации

3. Учетных работников организации

4. Главного бухгалтера организации

22. (С) Какие из признаков наиболее полно характеризуют полезность бухгалтерской информации?

2. Ценность, прозрачность

3. Ценность, надежность

4. Надежность, правдивость.

23. (П) Базовыми принципами бухгалтерского учета являются:

1. Автономность, периодичност^«^ценежного измерзни, преемственность

2. Автономность, двойная з^ись^ействующе^^ганизации-денежного измерения, преемственность, начислений.ремотрительность

3. Автономность,^д€ойная запись действующей организации, преемственность

4. ОбъектавйЪсть начисленрйГпреемственность, периодичность

24. (П) В каком разделе учетной политики организации отражаются изменения в учетной политике?

4. Во втором

Ответ: 3

25. (П) Сколько разделов в Положении по ведению бухгалтерского учета и бухгалтерской отчётности в РФ?

26. (П) Какое из приведенных определений наиболее точно раскрывает содержание Федерального закона «О бухгалтерском учете»?

1. Это дальнейший этап развития бухгалтерского учета

2. Это база дальнейшего совершенствования бухгалтерского учета в современных условиях хозяйствования

3. Способствует приближению к международным стандартам бухгалтерского учета

4. Является базой для дальнейшего совершенствования и развития бухгалтерского учета в условиях переходного периода к рынку и способствует приближению к международным стандартам бухгалтерского учета

27.(П) Принципами бухгалтерского учета являются:

1. Имущественная обособленность, осмотрительность, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности, непротиворечивость

2. Непрерывность деятельности организации, имущественная обособленность, последовательность применения учетной политики, осмотрительность, последовательность применения учетной политики

4. Полнота, имущественная обособленность, метод начисления, непрерывность деятельности

28. (П) Объектами бухгалтерского учета являются:

1. Обязательства, активы организации, собственный капитал

2.Активы организации, хозяйственные операции, задолженность перед учредителями, поставщиками и прочими кредиторами

3.Хозяйственные операции, основные средства, оборотные активы, обязательства перед третьими лицами

4.Активы организации, ее обязательства и факты хозяйственной деятельности

29. (П) Продолжите определение. Бухгалтерский учет – это:

1.Обобщение информации об активах и обязательствах организации и их движении.

2.Система сбора и регистрации информации об активах и обязательствах организации в денежном выражении.

3.Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех фактов хозяйственной деятельности

4. Упорядоченная система сбора и обобщения информации в денежном выражении об имуществе и обязательствах организации

30. (П) Требованиями, предъявленными к системе бухгалтерского учета, являются:

1. Полнота, своевременность, имущественная обособленность, осмотрительность, рациональность

2. Непротиворечивость, непрерывность деятельности организации, своевременность, полнота

3. Полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность

4. Своевременность, полнота, рациональность, осмотрительность, непротиворечивость

31. (С) Какое из определений наиболее точно характеризует содержание

3.Определенные способы оценки и группировки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота

4.Выбранные организацией способы оценки активов и обязательств организации, документооборота и инвентаризации

32. (П) Изменение учетной политики возможно:

2. В случае смены собственников, изменения видов деятельности

3. В случае изменения видов деятельности, изменения законодательства РФ

4. Изменения законодательства или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета, существенного изменения условий деятельности

33. (П) При ведении бухгалтерского учета подлежат раскрытию в учетной политике способы:

1. Существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности

2..Способы амортизации, оценки активов, способы применения счетов бухгалтерского учета

3.Способы группировки и оценки тактов хозяйственной деятельности

4.Способы инвентаризации и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота

34. (П) За организацию бухгалтерского учета несут ответственность:

1. Руководитель организации и заместитель руководителе организации по экономическим вопросам

2. Руководитель организации или его заместитель

3. Руководитель организации

4. Главный бухгалтер Ответ: 3

35. (П) Главный бухгалтер несет ответственность:

1. За формирование учетной политики

2. За своевременное представление достоверной отчетности и формирование учетной политики

3. За правильное составление первичных документов и учетных регистров,

формирование учетной политики

4. За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности

36. (П) Обязательными реквизитами первичных учетных документов являются:

2. Наименование документа, дата составления документа, ИНН и наименование организации, содержание фактов хозяйственной деятельности

3. Лич. подписи указ.лиц, наим-е должностей лиц, ответст. за совершение факта хоз.деят-ти, наим-е документа и дата его составления, наим-е организации, от имени кот. составлен документ, содержание факта хоз.деят-ти и измерители в натур. и стоим..выражении

4. Наименование документа, дата его составления, содержание факта хозяйственной деятельности, подписи лиц, ответственных за совершение

37. (П) Система нормативного регулирования бухгалтерского учета в России состоит:

38. (П) К документам первого уровня нормативного регулирования бухгалтерского учета относятся:

1.Федеральные законы, Кодексы

2.Кодексы, Федеральные законы, указы президента, ПБУ

3.Кодексы, федеральные законы, указы президента, постановления правительства, Положение №34 н.

4. Кодексы, федеральные законы, постановления правительства Ответ:3

39. (П) На I января 2003 г. действует:

1.14 ПБУ

40. (П) Укажите иерархию нормативных документов:

2.Конституция/ Кодексы/ Федеральные законы/ Указы Президента/ Постановления правительства/ПБУ.

41.(С) Статистический учет представляет собой:

l. Общегос. систему сбора, передачи, обработки и накопления информации, позволяющую осуществить количествен. и качественную оценку массовых социально-экономических явлений и процессов, с целью выработки эффективных решений по управлению отечествен. экономикой

2. способ контроля за деятельностью организаций с целью выработки эффективных решений по управлению отечественной экономикой

3. систему наблюдения и обобщения массовых экономических явлений с целью выработки эффективных решений по управлению отечественной экономикой

4.систему обобщения массовых явлений в финансово-хозяйственной деятельности организаций

42. (П) Ответственность за организацию бухгалтерского учета в организациях возлагается на:

1. главного бухгалтера

2. руководителя и главного бухгалтера

3. руководителя организации

4. действующим законодательством данный вопрос не отрегулирован Ответ: 3

43. (С) В каком случае при разногласии между руководителем организации и главным бухгалтером по осуществлению отдельных фактов хозяйственной деятельности первичные учетные документы по ним могут быть приняты к исполнению?

1. после второго устного распоряжения руководителя

2. не могут быть приняты к исполнению

3. должны быть приняты к исполнению работником, которому поручает главный бухгалтер

4. с письменного распоряжения руководителя учреждения

5. все разногласия решаются в судебном порядке Ответ: 4

44. (П) Проведение инвентаризации активов и финансовых обязательств, своевременное и правильное определение результатов инвентаризации производится:

1. с участием бухгалтерской службы

2. бухгалтерской службой

3. без участия бухгалтерской службы

4. порядок проведения инвентаризации устанавливается руководителем организации

45. (П) Принятая организацией учетная политика применяется:

1. в течение одного отчетного года

2. последовательно от одного отчетного года к другому

3. в течение срока, установленного руководителем организации Ответ: 2

Тесты на тему 2. Учет денежных средств и расчетов с дебиторами и кредиторами

1. Ошибочно списанная с расчетного счета сумма отражается в учете записью:

1. Д 76 /2 «Расчеты по претензиям» К 51 «Расчетный счет»

2. Д 51 «Расчетный счет» К 91 «Прочие доходы и расходы»

3. Д 51″Расчетный счет» К 76/2 «Расчеты по претензиям»

Ответ: 1

2. Начисление дивидендов производят по решению общего собрания акционеров за счет:

1. финансового результата от продаж Д 90″Продажи» К 75 «Расчеты с учредителями»

2. нераспределенной прибыли Д 84 «Нераспределенная прибыль» К75 «Расчеты с учредителями»

3. прочих доходов Д 91 «Прочие доходы и расходы» К 75 «Расчеты с учредителями»

3. Выявленную недостачу денег в кассе отражают в учете записью:

4. Какая из приведенных записей отражает в учете суммы прибыли фактически причитающихся с организации (согласно расчетам платежей налога на прибыль)?

4. Д-т99К-т68 Ответ: 4

5. Какая из приведенных проводок отражает бухгалтерскую запись на погашение виновным лицом сумм недостач (наличными)?

4. Д-т 50 К-т 73 Ответ: 4

6. Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостающим материально-производственным запасам, отражается на счетах бухгалтерского учета записью:

4. Д-т 73 К-т 98 Ответ: 4

7. Задолженность работников по прочим фактам хозяйственной деятельности списана на убытки по истечении срока исковой давности бухгалтерской записью:

4. Д-т 73 К-т 99 Ответ: 3

8. Сумма начисленного транспортного налога на счетах бухгалтерского учета отражается записью:

4. Д-т 68 К-т 26 Ответ: 2

9. Факты хозяйственной деятельности, отражающие оплату поставщику за счет средств банковского кредита, оформляются записью:

4. Д-т 51 К-т 60 Ответ: 2

10. По заявлению клиента выставлен аккредитив в адрес поставщика. Данный факт хозяйственной деятельности отражается в учете записью:

3.Дт55 Кт51. Ответ: 3

11. В кассовых и банковских документах:

1. Исправления не допускаются;

2. Неоговоренные исправления не допускаются;

3. Исправления допускаются

12. Начислены проценты за предоставление в пользование денежных средств организации. На счетах бухгалтерского учета отражена следующая запись:

3.Дт76 Кт98 Ответ: 1

13. Поступившие на расчетные счета платежи за отгруженную продукцию, отражаются на счетах бухгалтерского учета записью:

3.Дт51 Кт76. Ответ: 2

14. Сумма претензии, предъявленная подрядчику за услуги по обслуживанию производства, в удовлетворении которой отказано судом на счетах бухгалтерского учета отражается записью:

3.Дт76 Кт51 Ответ: 3

15. Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов для оплаты труда:

2. В течение 5 рабочих дней

3. Не свыше 3 рабочих дней, включая день получения денег в банке Ответ: 3

16. Требования главного бухгалтера по документальному оформлению фактов хозяйственной деятельности и представлению в бухгалтерию необходимых сведений обязательны для:

2. Работников бухгалтерии

3. Всех работников организации, кроме руководителя Ответ: 1

17. Какая из приведенных записей отражает суммы, ошибочно списанные банком:

18. Начисление налога на прибыль отражается бухгалтерской записью:

19. Согласно решению собрания акционеров начислены дивиденды по результатам работы за год. На счетах бухгалтерского учета отражаются следующие записи:

20. Поступили на расчетные счета авансовые платежи. Составлены бухгалтерские проводки:

21. Предоставление организацией другой организации краткосрочных займов в виде денежных средств отражается в учете:

22. Организация отражает по счету «Расчетные счета» движение денежных средств:

1. В день выписки платежных документов

2. По дате выписки банка о списании средств с расчетного счета

3. В день сдачи платежных документов в банк Ответ: 2

23. В учреждениях банков дружны хранить свои денежные средства все организации вне зависимости от форм собственности, кроме:

1. Организаций с иностранными инвестициями

2. Торговых организаций

З. Без исключения

4. Посреднических организаций

24. Прием наличных денег кассами организаций оформляется:

1. Приходным кассовым ордером и выпиской из кассовой книги

2. Приходным кассовым ордером и квитанцией о приеме денег

3. Расходным кассовым ордером

4. Квитанцией к приходному кассовому ордеру Ответ: 2

25. Контроль за правильным ведением кассовой книги возлагается на:

1. Главного бухгалтера

2. Руководителя организации

4. Финансового директора Ответ: 1

26. Наличные деньги, полученные из учреждений банка, организация может расходовать:

1. На любые цели, предусмотренные уставом организации

2. Только на те цели, на которые они получены

3. На любые собственные цели, не запрещенные законодательством РФ

4. Только на покупку товаров Ответ: 2

27. К банковским платежным документам относят:

1. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы.

2. Объявления о взносе денег, платежные поручения, платежные требования, чеки и аккредитивы.

3. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы.

4. Платежные требования, платежные поручения, платежные требования-

поручения.

28. Оплачен по безналичному расчету авиабилет для сотрудника, отправляющегося в командировку. На счетах бухгалтерского учета отражается следующая запись:

1. Дебет 26 => Кредит 51; Дебет 71 => Кредит 51

2. Дебет 76 => Кредит 51; Дебет 71 => Кредит 76

3. Дебет 88 => Кредит 51; Дебет 81 => Кредит 51 4.Дебет 81 => Кредит 51; Дебет 71 => Кредит 81 Ответ: 2

29. На каком счете учитываются суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению?

30. Каким банковским платежным документом оформляется перечисление налогов в федеральный и местные бюджеты?

2. Платежным поручением.

4. В порядке плановых платежей. Ответ: 2

31. Нормы возмещения командировочных расходов устанавливает:

1. Президент Российской Федерации.

2. Правительство РФ.

3. Министерство финансов РФ.

4. Сама организация в своей учетной политике. Ответ: 3

32. Новый аванс подотчетному лицу выдается:

1. При наличии свободных денег в кассе организации

2. При наличии командировочного удостоверения.

3. При полном расчете по предыдущим авансам.

4. За три дня до командировки. Ответ: 3

33. Счет 73 «Расчеты с персоналом по прочим операциям» используется:

1. Для отражения премий работникам

2. Для отражения удержаний из заработной платы

3. Для отражения депонированной заработной платы

4. Для отражения расчетов с работниками за товары, купленные в кредит; по предоставленным займам; по возмещению материального ущерба и т.д. Ответ: 4

34. Счет 62 в соответствии с инструкцией по применению Плана счетов может иметь сальдо:

3.Не может иметь сальдо по кредиту

4.И по дебету, и по кредиту Ответ: 4

35. Исправления непосредственно в электронных базах данных бухгалтерского учета:

2. не допускаются без оформления документального подтверждения 3. допускаются до конца месяца

4. допускаются до конца финансового года

36. В кассовых и банковских документах исправления:

2. допускаются, но организация при этом должна уплатить в бюджет финансовые санкции

3. допускался, если они оговорены надписью «Исправлено» и подтверждены подписями лиц, подписавших документ с указанием даты исправления

4. допускаются под персональную ответственность руководителя

5. не опускаются Ответ: 5

37. При получении в кассу денежных средств с расчетного счета для выплаты зарплаты оформляется бухгалтерская запись:

3. Дт51Кт70 Ответ: 2

38. Выдача денежных средств из кассы отражается по кредиту счета:

1.50 2.76 3.55 Ответ: 1

39. Выплата из кассы компенсации за использование личного автотранспорта для служебных поездок оформляется записью:

3. Дт26Кт50 Ответ: 2

40. На расчетный счет поступили денежные средства за аренду помещения (аренда-не уставная деятельность). Данный факт отражается записью:

Тесты на тему 3. Учет инвестиций в основной капитал.

2. Отражена стоимость безвозмездно переданных активов

3.Списание начисленной суммы амортизации по безвозмездно полученным активам

2. Акцептован счет-фактура специализированной организации за произведенный текущий ремонт основных средств. В учете отражена бухгалтерская проводка:

3. Продолжите определение: Капитальные вложения – это:

2. Вложения в товарно-материальные ценности.

3. Вложения в оборотные активы.

4. Вложения во внеоборотные активы. Ответ: 4

4. К собственным источникам финансирования долгосрочных вложений относятся:

2. Амортизационные отчисления, уставный капитал и добавочный капитал.

3. Нераспределенная прибыль, амортизационные отчисления, уставный капитал и добавочный капитал.

4. Нераспределенная прибыль, амортизационные отчисления, уставный, добавочный и резервный капиталы.

5. Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета записью:

6. Продолжите определение:

Долгосрочные инвестиции – это:

Затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов, не предназначенных для перепродажи

2.Затраты, связанные с осуществлением капитального строительства 3.Затраты, связанные с приобретением основных средств, НМА, долгосрочных финансовых вложений

4.Затраты, связанные с созданием основных средств и НМА. Ответ: 1

7. Оборудование, требующее монтажа, учитывается на счете:

1. 08 «Вложения во внеоборотные активы»

3. 07 «Оборудование к установке»

4. 15 «Заготовление и приобретение материальных ценностей»

8. Источниками финансирования вложений во внеоборотные активы являются:

2. Амортизация, нераспределенная прибыль.

3.Амортизация, нераспределенная прибыль, бюджетные ассигнования, кредиты и займы.

4.Кредиты и займы, нераспределенная прибыль, амортизация. Ответ: 3

9. Учет оборудования, требующего монтажа, отражаются бухгалтерской записью:

1. Д-т 10,К-т6О; Д-т 08,К-тЮ; Д-т01,К-т 08.

2.Д-т07,К-т60; Д-т19,К-т60; Д-т08,К-т07; Д-т01,К-т08.

3.Д-т7,К-т60; Д-т19,К-т60; Д-т08,К-т07; Д-т08,К»т10.69.70;.Д-т01,Кт08. Ответ: 3

Тесты на тему 4. Учет основных средств

1. Основные средства учитываются в бухгалтерском учете:

1. По первоначальной стоимости

2. По остаточной стоимости

3. По рыночной стоимости Ответ: 1

2. В первоначальную стоимость объекта основных средств включают:

1. Консультационные расходы и расходы, связанные с доставкой основных средств

2. Общехозяйственные расходы пропорционально прямым материальным затратам

3. Консультационные расходы, расходы, связанные с доставкой основных средств, таможенные пошлины и косвенные налоги

4. Таможенные пошлины и косвенные налоги Ответ: 3

3. Амортизация нематериальных активов после окончания амортизационного периода:

2. Начисляется в пониженном размере

3. Не начисляется Ответ: 1

4. При поступлении основных средств, приобретенных за плату у других организаций и лиц, фактические расходы отражают записью:

5. Начисление амортизации основных средств производится:

1.Независимо от результатов хозяйственной деятельности в отчетном периоде

2. В зависимости от результатов хозяйственной деятельности организации Ответ: 1

6. Убытки от выбытия основных средств при списании вследствие непригодности к дальнейшей эксплуатации определяются на счете:

1.84 2.99 3.91 4.01 Ответ: 3

7. Основные средства производственного назначения, полученные безвозмездно, будут отнесены на счет:

1.83 2.08 3.98 4.99 Ответ: 3

8. Основное средство приобретено 18 мая. Амортизация основных средств будет начислена:

3. В мае в размере 50 % Ответ: 2

9. Ремонт основных средств, выполненный хозяйственным способом, относится:

2.На увеличение стоимости основных средств

3.На счет нераспределенной прибыли Ответ: 1

10. Расходы на ремонт основных средств могут быть отнесены на счет:

1.82 2.97 3.83 Ответ: 2

11. Переоценка основных средств может производиться:

1. Индексным методом

2. Методом прямого пересчета

3. Балансовым методом Ответ: 1,2

12. Бухгалтерская запись Дт 08 Кт 75 отражает содержание факта хозяйственной деятельности:

2.Поступления основных средств в качестве вклада в уставный капитал организации

3.Увеличения уставного капитала в результате присоединения части прибыли

4.Выплаты учредителям дивидендов Ответ: 2

13. Основные средства, переданные в текущую аренду, учитываются на балансе:

З.В соответствии с заключенным договором

4.По решению учредителей

14. В бухгалтерском учете индекс-дефлятор используется:

1.Для переоценки основных средств на начало года

2.Для определения восстановительной стоимости после ремонта основных средств

3.Для определения остаточной стоимости для целей налогообложения

4.Для определения остаточной стоимости и отражения ее на счетах бухгалтерского учета

15. Бухгалтерская запись Д 91 К 02 отражает содержание факта хозяйственной деятельности:

2.Начисления амортизации по основным средствам общехозяйственного назначения

3.Начисления амортизации по основным средствам, переданным в текущую аренду

4.Начисления амортизации по основным средствам, переданным в лизинг Ответ: 3

2. 3/15 3.4/15 Ответ: 3

17. Результаты переоценки производственных объектов основных средств относят на счет:

1. добавочного капитала

2. финансовых результатов деятельности

3. уставного капитала Ответ: 1

18. При методе уменьшаемого остатка амортизация основных средств начисляется:

1. с первоначальной стоимости объекта

2. с восстановительной стоимости объекта

3. с остаточной стоимости объекта Ответ: 3

19. Списание стоимости безвозмездно полученных объектов основных средств производят:

1. по мере ввода в эксплуатацию Д 01 «Основные средства» К08 «Вложения во внеоборотные активы»;

2. по мере начисления амортизации Д98/2 «Безвозмездные поступления» К 91 «Прочие доходы и расходы»

3. по мере внутреннего перемещения Д 01 «Основные средства» К01 «Основные средства»

20. Документы, подтверждающие государственную регистрацию объектов основных средств, при приемке их к бухгалтерскому учету:

1. необходимы в обязательном порядке

2. могут быть приложены к материалам о проведении инвентаризации Ответ: 1

21. При вводе в эксплуатацию основных средств (объекта недвижимости) в учете отражается запись:

3. Д-т01К-т91 Ответ: 2

22. Факты хозяйственной деятельности, связанные с выбытием основных средств отражаются на счете:

1. Счет 99 «Прибыли и убытки»

3. Счет 91 «Прочие доходы и расходы» Ответ: 3

23. Критерием для отнесения активов к основным средствам, является:

2. Срок полезного использования

3. Базовая сумма Ответ: 2

24. Факты хозяйственной деятельности по оприходованию материалов, полученных от разработки основных средств в результате их ликвидации отражаются записью:

3. Д-т 10 К-т 90 Ответ:2

25. При отражении на счетах результата (прибыли) от выбытия основных средств составляется запись:

4. Д-т 99 К-т 90/9 Ответ: 1

26. Факты хозяйственной деятельности, связанные с переоценкой основных средств в учете отражают записью:

При дооценке при уценке

1. а) Д-т 01 К-т 83 на сумму а)Д-т 83 К-т 01 на сумму

увеличения первоначальной уменьшения первоначальной

б) Д-т 83 К-т 02 на сумму б) Д-т 02 К-т 83 на сумму

увеличения амортизации уменьшения амортизации

2. а) Д-т 01 К-т 91 а) Д-т 99 К-т 01

б) Д-т 91 К-т 02 б) Д-т 02 К-т 99

3. а) Д-т 01 К-т 99 а) Д-т 91 К-т 01

б) Д-т 99 К-т 02 б) Д-т 02 К-т 91

27. По приведенным ниже фактам хозяйственной деятельности укажите корреспонденцию счетов по безвозмездно полученным основным средствам:

Отражена первоначальная стоимость объектов основных средств

1. а) Д-т 08 б)Д-т08 в)Д-т01

К-т98 К-т60 К-т83

Приняты к бухгалтерскому учету основные средства после государственной регистрации.

2.а)Д-т01 б)Д-т01 в)Д-т01

К-т08 К-тбО К-т83

Начислена амортизация осн.средств в текущем месяце, по безвоз

мездно принятым основным средствам 200000 руб.

3. а) Д-т 20, 23, 25, 26, 44 б) Д-т 02 в) Д-т 01

К-т02 К-т 20,23,25,26,44 К-т02

Сумма начисленной амортизации отнесена на внереализационные доходы.

4. а) Д-т 98 б) Д-т 02 в) Д-т 83

К-т 91/1 К-т 91 К-т 99

Ответ: 1а, 2а, За, 4а

28. Выбытие основных средств отражается записью:

4. Д-т01/2 К-т91 Ответ: 1

29. В бухгалтерском балансе амортизируемые активы (основные средства, нематериальные активы) отражаются:

1. По первоначальной стоимости

2. По восстановительной стоимости

3. По рыночной стоимости

4. По остаточной стоимости.

30. Арендодателем начислена амортизация по основным средствам, сданным в аренду на условиях их возврата арендодателю (сдача активов в аренду не является обычным видом деятельности для организации):

31. Увеличение суммы начисленной амортизации, рассчитанной при переоценке производственных основных средств, отражается записью:

3.Дт84 Кт02 Ответ: 1

32. Результаты переоценки основных средств, уменьшивших их стоимость в учете, отражают записью:

3. Дт91 Кт01 Ответ: 2

33. Выявленная недостача основных средств при инвентаризации (первоначальная стоимость) отражается в учете записью:

3.Дт99 Кт01 Ответ: 2

34. Лизинговые платежи в учете у лизингополучателя отражаются по дебету счета:

35. Финансовый результат от выбытия основных средств при списании их вследствие непригодности к дальнейшей эксплуатации определяется на счете:

1.91 2.84 3.99 Ответ: 1

36. Оценка активов, полученных безвозмездно, осуществляется:

2.По рыночной стоимости

3.По стоимости, числящейся в учете передающей стороны Ответ: 2

37. Расходы, связанные с приобретением основных средств, отражаются по дебету счета:

1.08 2.01 3.20 Ответ: 1

38. При поступлении объекта основных средств в качестве вклада в уставный капитал составляются проводки:

2.Д75 К80 Д08 К75 Д01 К08

39. Финансовый результат от продажи основных средств определяется как разница между:

1. Продажной стоимостью и остаточной стоимостью с учетом расходов по продажи

2. Продажной стоимостью и первоначальной стоимостью

3. Продажной стоимостью и суммой начисленной амортизации Ответ: 1

40. Группировка основных средств осуществляется:

1. По отраслевому признаку и по назначению

2. По степени использования, наличию прав, назначению и по отраслевому признаку

3. По назначению, по степени использования и наличию прав

4. По наличию прав, отраслевому признаку и по назначению Ответ: 2

41. Оценка основных средств в бухгалтерском учете осуществляется по стоимости:

5. Справедливой Ответ: 1

42. Способами начисления амортизации основных средств в целях бухгалтерского учета являются:

1. Линейный, нелинейный

2. Списания стоимости по сумме чисел лет срока полезного использования, линейный

3. Списания стоимости пропорционально объему продукции, уменьшаемого остатка

4. Линейный, уменьшаемого остатка, списания стоимости пропорционально объему продукции и по сумме чисел лет срока полезного использования Ответ: 4

43. Бухгалтерская запись Дебет 26 => Кредит 02 отражает содержание факта хозяйственной деятельности:

1. Начисления амортизации по приобретенным основным средствам

2. Начисления амортизации по основным средствам общепроизводственного назначения

3. Начисления амортизации по объектам основных средств обслуживающих производств и хозяйств

4. Начисления амортизации по объектам основных средств общехозяйственного назначения

44. Амортизация после полного погашения стоимости объектов основных средств:

2. Начисляется в ускоренном размере

4. Начисляется в пониженном размере Ответ: 3

45. Начисленная амортизация по объектам основных средств в торговых организациях отражается в учете записью:

1. Дебет 02 => Кредит 44

2. Дебет 20 => Кредит 02

3. Дебет 43 => Кредит 02

4. Дебет 44 => Кредит 02 Ответ: 4

46. При ремонте основных средств хозяйственным способом бухгалтерская запись Дебет 20, 44 => Кредит 23 отражает содержание факта хозяйственной деятельности:

1. Списания расходов на затраты производства

2. Списания затрат на расходы на продажу

3. Списания затрат на расходы будущих периодов

4. Списания затрат на производство и расходов на продажу Ответ: 4

47. Задолженность покупателей за проданные им объекты основных средств отражаются в учете записью:

1. Дебет 60 => Кредит 91-3

2. Дебет 76 => Кредит 91-3

3. Дебет 71 => Кредит 91-3

4. Дебет 62 => Кредит 91-3 Ответ: 4

48. Факты хозяйственной деятельности сдачи в текущую аренду объектов основных средств на условиях сохранения права собственности на счетах арендодателя отражают записью:

1. Дебет 01 => Кредит 03

2. Дебет 01 => Кредит 01-2

3. Дебет 01 => Кредит 03

4. Дебет 03 => Кредит 03 Ответ: 2

49. У арендатора факт хозяйственной деятельности погашения задолженности перед арендодателями по арендной плате в учете отражается записью:

1. Дебет 60 => Кредит 51

2. Дебет 76 => Кредит 50

3. Дебет 60 => Кредит 52

4. Дебет 76 => Кредит 51 Ответ: 4

50. У лизингодателя факт хозяйственной деятельности оприходования активов, предназначенных для сдачи в аренду по договору лизинга (на сумму всех расходов) отражают записями:

1. Дебет 03 => Кредит 03

2. Дебет 03 => Кредит 08

3. Дебет 03 => Кредит 01

4. Дебет 01 => Кредит 03 Ответ: 2

51. У лизингополучателя при вводе в эксплуатацию арендованного лизингового имущества (при учете лизингового имущества на балансе лизингополучателя) в учете отражаются записи:

1. Дебет 01 => Кредит 03

2. Дебет 08 => Кредит 01

3. Дебет 08 => Кредит 76

4. Дебет 01 => Кредит 08 Ответ: 4

52. Первоначальной стоимостью объектов основных средств, полученных безвозмездно, признается:

2. Их рыночная стоимость на дату принятия к бухгалтерскому учету

3. Их согласованная стоимость на дату оприходования Ответ: 2

53. Изменение первоначальной оценки объектов основных средств возможно в случаях:

1. Переоценки основных средств

2. Реконструкции и переоценки основных средств

3. Капитального ремонта, реконструкции и переоценки

4. Достройки, дооборудования, реконструкции, частичной ликвидации и переоценки

54. Организация переоценивает объекты основных средств:

1. Исходя из учетной политики

2. Не чаще двух раз в год

3. Не реже одного раза в год

55. Амортизация не начисляется во время:

2.Во время ремонта, продолжительность которого превышает 6 месяцев 3.Перевода основных средств по решению руководителя организации на консервацию на срок более трех месяцев, а также во время ремонта, продолжительность которого превышает 12 месяцев

56. Начисление амортизации по объектам основных средств производится:

1. Независимо от результатов хозяйственной деятельности в отчетном году

2. В зависимости от результатов хозяйственной деятельности в отчетном году

3. В размерах установленных для налогообложения прибыли Ответ: 1

57. Оборудование, предназначенное для продажи, в учете отражается записью:

2. Д-т 07, К-т 60: Д-т 19, К-т 60

4.Д-тЮ,К-т60; Д-т 19, К-т60

58. Оценка активов, приобретенных за плату, осуществляется:

1. По первоначальной стоимости

2. По восстановительной стоимости

3. По рыночной стоимости

4. Путем суммирования фактически произведенных расходов на его покупку, доставку и иных затрат

59. Подлежит ли государственной регистрации договор аренды основных средств свыше года?

60. Зависит ли начисление амортизации основных средств от результатов хозяйственной деятельности организации?

61. Нужно ли продолжать начисление амортизации, если сумма начисленной амортизации равна стоимости инвентарного объекта?

62. Оприходование объектов основных средств, поступивших от поставщиков отражается записью:

3. Дт01Кт08. Ответ: 3

63. Зачисление в состав основных средств затрат текущего года по выращиванию многолетних насаждений отражается записью:

3. Дт08Кт91. Ответ: 2

64. Организацией проданы объекты основных средств по цене (без НДС), не превышающей их первоначальную стоимость без предварительной оплаты покупателем. В учете отражены следующие записи: