Учет займов в бухгалтерском учете: проводки

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

Погашен кредит, проводка:

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Тест по дисциплине «Основы бухгалтерского учета» на тему «Учет кредитов и займов»

Ищем педагогов в команду «Инфоурок»

Дуюн Татьяна Васильевна

преподаватель профессионального цикла

ОГАПОУ «Борисовский агромеханический техникум»

Тема «Учет кредитов и займов»

Какие кредиты и займы являются долгосрочными?

а) выданные на срок до месяцев

б) выданные на срок до 12 месяцев

в) выданные на срок более года

Зачисление краткосрочного кредита банка отражается проводкой?

Кредит банка погашен за счет остатка аккредитива:

Начисление процентов за пользование кредитом банка:

Расходы по оплате процентов по кредитам включаются в первоначальную стоимость при приобретении:

а) основных средств

б) производственных запасов

Расходы по обслуживанию кредитов признаются:

а) общепроизводственными расходами

б) расходами по обычным видам деятельности

в) прочими расходами

Какой бухгалтерской проводкой отражается погашение долгосрочного кредита?

В каком учетном регистре содержится информация о задолженности банку по кредитам?

б) журнале-ордере № 2

в) журнале-ордере № 4

Какой проводкой отражается превышение цены размещения облигаций над их номинальной стоимостью?

Счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам» по отношению к балансу являются:

Эталоны ответов к тесту

Тема «Учет кредитов и займов»

Курс повышения квалификации

Охрана труда

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

Курс профессиональной переподготовки

Охрана труда

Номер материала: ДБ-878264

Международная дистанционная олимпиада Осень 2021

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.

Безлимитный доступ к занятиям с онлайн-репетиторами

Выгоднее, чем оплачивать каждое занятие отдельно

В российских школах оборудуют кабинеты для сообщества «Большой перемены»

Время чтения: 1 минута

В Северной Осетии организовали бесплатные онлайн-курсы по подготовке к ЕГЭ

Время чтения: 1 минута

Путин попросил привлекать родителей к капремонту школ на всех этапах

Время чтения: 1 минута

В России выбрали топ-10 вузов по работе со СМИ и контентом

Время чтения: 3 минуты

С 2019 года закрыто более 50 детских лагерей

Время чтения: 1 минута

Минпросвещения будет стремиться к унификации школьных учебников в России

Время чтения: 1 минута

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Учет кредитов и займов на предприятии: что нужно знать руководителю

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

Бухгалтерский учет кредитов и займов на примере предприятия

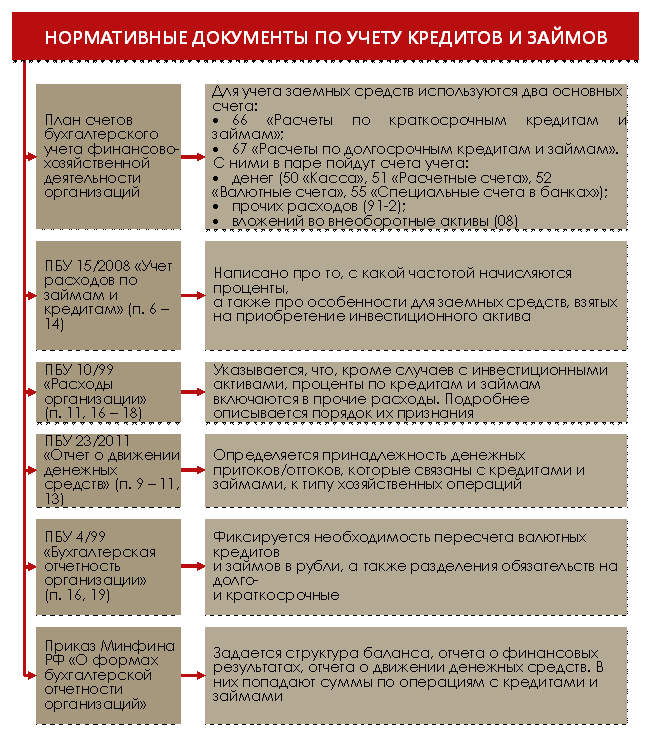

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

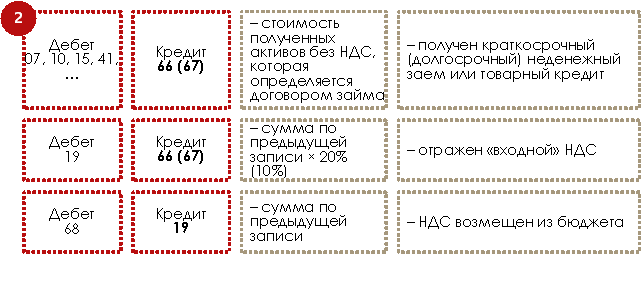

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

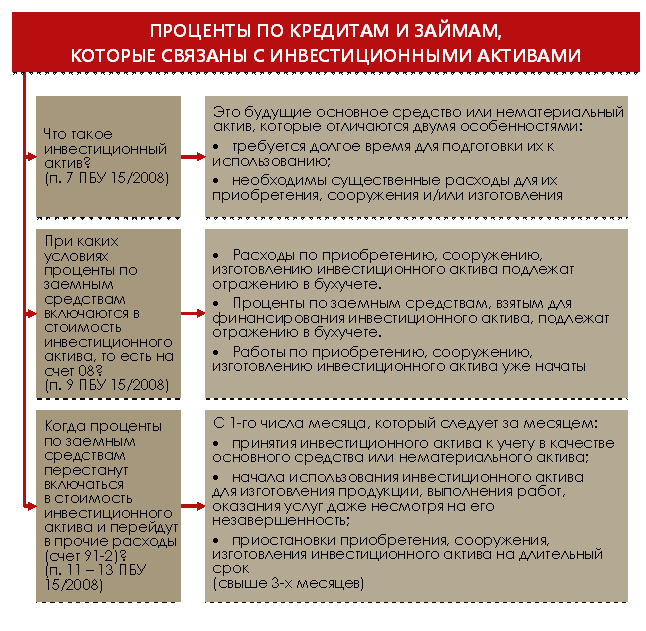

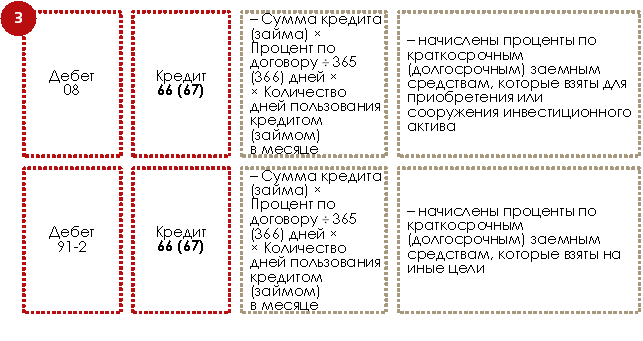

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

И еще важные моменты про НДС:

Бухгалтерские записи в последнем случае окажутся такими.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Учет кредитов и займов.

Тесты для программированного контроля.

Вопрос. Какие виды кредита вы знаете? Дайте наиболее полный ответ.

Банковский, вексельный, государственный, долгосрочный, краткосрочный, коммерческий, работникам.

Вопрос. Какими путями привлекаются заемные средства? Дайте наиболее полный ответ.

Путем получения краткосрочных и долгосрочных займов от заимодавцев (кроме банков) внутри страны и за рубежом.

Вопрос. Что положено в основу процентной ставки по кредитам?

Ставка рефинансирования ЦБ РФ и размер банковской надбавки (маржи).

Вопрос. Как определяется размер процентной ставки по займам?

По договоренности сторон и с учетом ставки рефинансирования.

Вопрос. Какая бухгалтерская проводка составляется при зачислении суммы краткосрочных кредитов на расчетные и текущие валютные счета?

Вопрос. Какой записью на счетах отражается погашение краткосрочного кредита за счет неиспользованного остатка аккредитива?

Вопрос. Какая бухгалтерская проводка составляется организацией на сумму в рублях полученных кредитов вексельной формы и начисленного процента?

Вопрос. Какой записью на счетах отражаются расходы за пользование кредитами банков, привлеченными на приобретение основных средств и нематериальных активов после их ввода в эксплуатацию?

Вопрос. Какая бухгалтерская проводка составляется на сумму начисленных процентов за пользованием кредитами, полученными на приобретение объектов основных средств?

Глава 6. Учет долгосрочных инвестиций и финансовых вложений.

Вопрос. Что относится к долгосрочным инвестициям?

это вложения организацией денежных ресурсов в

ü приобретение основных средств и нематериальных активов, которые можно использовать длительное время;

ü ценные бумаги, получая с них доход в форме дивидендов или процентов.

это затраты организацией на создание, увеличение размеров, а также приобретение внеоборотных активов, не предназначенных для продажи.

Вопрос. В чем отличие долгосрочных инвестиций от краткосрочных?

вложения на срок более 1 года,

вложения сроком до 1 года.

Вопрос. Основные источники финансирования долгосрочных инвестиций.

Основные источники финансирования

собственные средства организации –

В соответствии с Гос.Кодексом РФ в зависимости от организационно-правовой формы различают:

– УК хозяйственных обществ;

– складочный капитал хозяйственных товариществ;

– паевой неделимый фонд кооператива.

Учредители в качестве вклада вносят денежные средства (Д.51, К.75). Счет 75 таким образом закрывается.

Учет кредитов и займов в бухгалтерском учете

При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Кредиты и займы — в чем отличие

Когда организации не хватает денег, например, для покупки оборудования или сырья, она может получить кредит или заем. Финансовые инструменты похожи и решают одну задачу — обеспечить компанию свободными деньгами. Однако есть несколько отличий.

Отличие № 1 — Лицо, выдающее кредит или займ

Получить кредит организация может только в кредитном учреждении, то есть в банке. Для этого заключают кредитный договор, согласно которому сторона, выдающая деньги — это кредитор, а получающая деньги — заемщик.

Заем может выдать любое физическое или юридическое лицо. Банки займами не занимаются. При выдаче денег в займ заключается договор займа, по условиям которого одна сторона — заимодавец, а другая — займополучатель.

Отличие № 2 — Проценты

Кредит всегда выдается под определенный процент за пользование кредитными средствами. От банка к банку он может отличаться, но он никогда не равен 0 %. Проценты по выданным кредитам — это доход банка.

Заем в свою очередь может быть как процентный, так и беспроцентный. Это условие законодатель оставляет на усмотрение сторон (п. 1 ст. 809 ГК РФ).

Важно! Если договор займа предполагается беспроцентным, в нем обязательно нужно указать, что плата за пользование заемными деньгами не взимается. Иначе заимодавец имеет право взыскать проценты по ставке ЦБ РФ, действовавшей на момент действия договора займа (п. 1 ст. 809 ГК РФ).

Отличие 3 — Предмет

Кредит выдается только в виде денежных средств. Банк не может выдать кредит товаром, сырьем или другим имуществом.

Займ можно выдать в любой форме. Самая популярная форма займа — денежная, но иногда в заем выдают товары и другое имущество, за пользование которым также взыскивают проценты.

Отличие 4 — Законодательное регулирование

Кредитные отношения в основном регулируются нормативными актами Центрального Банка России. Часть вопросов также закреплена в федеральных законах и Гражданском Кодексе.

На договор займа нормативные акты Центробанка России не распространяются, поэтому он регулируется только федеральными законами и Гражданским Кодексом.

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008. Несмотря на то, что кредит и займ по правовой природе отличаются друг от друга, в бухгалтерском учете эти понятия практически идентичны.

Для бухгалтерского учета важен срок погашения кредитных или заемных обязательств, поэтому используют два счета:

Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Тело кредита и сумму процентов учитывают на разных субсчетах, открытых к счетам 66 и 67.

Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный.

Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств.

Расходы по кредитам и займам

Сумма полученного кредита или займа — это не доход компании, как и возврат этой суммы — это не расход. Поэтому сами суммы в формировании финансового результата и налогооблагаемой базы не участвуют (п. 1 ст. 251 НК РФ).

Однако получение кредита или займа связано с расходами, которые учитываются в составе прочих расходов для целей налогообложения:

Исключение — расходы, которые включаемые в стоимость инвестиционного актива. То есть проценты по кредитам и займам, которые непосредственно связаны с приобретением, строительством или сооружением инвестиционного актива. Организации, применяющие упрощенные способы ведения бухучета, могут признавать все расходы по кредитам и займам в составе прочих.

Расходы по займам и кредитам в бухгалтерском учете отражают обособленно от основной суммы займа или кредита. Для этого к бухгалтерским счетам открывают субсчета.

Проценты по займам или кредитам учитывают равномерно в течение срока действия договора или в порядке, который предусмотрен условиями договора, если это не нарушает принцип равномерности учета (п. 8 ПБУ 15/2008).

Бухгалтерские проводки при получении кредитов и займов

Например, ООО «Фортуна» 1 апреля заключило кредитный договор на сумму 300 000 рублей, сроком на 3 месяца под 1 % ежемесячно. Дата уплаты процентов и части тела кредита — последний день месяца. Кредит оборотный, то есть привлечен для покупки сырья и материалов. Бухгалтер ООО «Фортуна» строит в учете следующие проводки.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | |

| 30.04.2021 | 91.2 | 66.2 | 3 000 | Начислены проценты за пользование заемными средствами в апреле |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 91.2 | 66.2 | 2 000 | |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 91.2 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Налогооблагаемая временная разница

При получении кредита для приобретения инвестиционного актива возникает налогооблагаемая временная разница, так как в бухгалтерском учете проценты относятся на стоимость актива, а в налоговом они относятся в состав расходов. Возникает разница между налоговым и бухгалтерским учетом, следовательно, формируется отложенное налоговое обязательство на счете 77 в соответствии с ПБУ 18/2002.

Списание отложенного налогового обязательства начнется вслед за тем, как инвестиционный актив будет принят к учету и его начнут амортизировать.

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| Дебет | Кредит | Описание |

|---|---|---|

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Бухгалтерский учет выданных займов

Организация может не только получать, но и выдавать займы. Все выданные займы учитывают на счете 58, как финансовые вложения. Их учет регулирует ПБУ 19/2002. Об учете финансовых вложений мы подробно рассказали в нашей статье.

Вернемся к примеру с ООО «Фортуна» и допустим, что займ 300 000 рублей на 3 месяца выдала компания ООО «Клад». Бухгалтерия «Клада» сделает такие проводки.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 58 | 51 | 300 000 | |

| 30.04.2021 | 76 | 91.1 | 3 000 | Начислили доход в виде процентов от выданного займа |

| 30.04.2021 | 51 | 76 | 3 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 30.04.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 76 | 91.1 | 2 000 | Начислили доход в виде процентов от выданного займа |

| 31.05.2021 | 51 | 76 | 2 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 31.05.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 76 | 91.1 | 1 000 | Начислили доход в виде процентов от выданного займа |

| 30.06.2021 | 51 | 76 | 1 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 30.06.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

Если заем будет беспроцентным, то это его нельзя называть финансовым вложением. Поэтому вместо счета 58 нужно использовать счет 76. А проводок по начислению процентов попросту не будет. В нашем примере, но без процентов, проводки будут следующие.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 76 | 51 | 300 000 | Перевели сумму займа на расчетный счет ООО «Фортуна» |

| 30.04.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

Полученные проценты учитывают в составе внереализационных доходов.

Кредиты и займы — важный аспект финансовой жизни компании. Бросать их без детального учета нельзя. Для этих целей рекомендуем вам облачный сервис Контур.Бухгалтерия. Настраивайте аналитику, контролируйте размер задолженности, начисляйте проценты и следите за сроками. Всем новичкам мы дарим бесплатный пробный период на 14 дней.