Как взять ипотеку без первоначального взноса

И есть ли в реальности такие программы

Оформить ипотеку без первоначального взноса, то есть купить жилье только за кредитные деньги, не вкладывая своих, не получится.

Но банки предлагают другие программы, которые позволяют все-таки купить жилье, даже если накопленных денег не хватает. Расскажу, почему банки не дают классическую ипотеку без первоначального взноса и какие есть варианты.

Что такое первоначальный взнос по ипотеке

Предположим, вы покупаете квартиру за 3,5 млн рублей. У вас есть накопления — 1 млн, а 2,5 млн дает банк.

После переоформления квартиры вы отдаете продавцу все 3,5 млн рублей и в договоре купли-продажи указываете именно эту сумму. Какая часть денег принадлежала вам, а какая банку — для продавца значения не имеет.

Но для вас и банка 1 млн — это первоначальный взнос по ипотеке, который составил 28% от цены договора. Оставшиеся 72% — кредитные деньги, их дает банк, поэтому нужно будет вернуть эти деньги и заплатить за них проценты.

То есть под первоначальным взносом по ипотеке понимают сумму, которую заемщик вносит по договору купли-продажи недвижимости со своей стороны. А оставшиеся деньги вносит банк.

Обычно банки требуют, чтобы заемщик внес не менее 10% первоначального взноса, но допускают и другие варианты, в том числе ипотеку без первого взноса.

Для чего банкам нужен первоначальный взнос

Получается, что банку нужно давать в кредит сумму 90% и меньше от реальной стоимости недвижимости. Тогда при выставлении жилья на торги он сможет вернуть всю сумму выданного кредита и возместить свои затраты.

Еще есть банковская статистика, согласно которой заемщики, взявшие ипотеку без первоначального взноса, чаще всего допускают просрочки, а потом вовсе перестают платить. Это связано с тем, что заемщики переоценивают свои возможности и, вероятно, свою дисциплину.

Особенности ипотеки без первого взноса

Под ипотекой без первого взноса могут подразумеваться разные программы.

Например, так называют программы, где взносом выступает материнский капитал или региональная субсидия. Еще так называют кредит под залог уже имеющейся недвижимости. Например, у заемщика есть в собственности квартира, но он хочет переехать в дом. Заемщик берет в банке кредит, закладывает квартиру и покупает жилой дом.

Существуют и классические программы без первоначального взноса, когда ипотеку дают под залог приобретаемого, а не имеющегося жилья. Но это редкие случаи. Такие программы остались в качестве партнерских между банками и отдельными застройщиками и распространяются только на аккредитованные строительные объекты.

Требования к недвижимости. Можно заложить квартиру, склад, гараж, дом, землю — любую недвижимость. Но по такой программе кредит дают не на всю стоимость закладываемого имущества, а на гораздо меньшую. При залоге квартиры — не больше 60—70% от ее оценочной стоимости, в редких случаях — до 80%. Если закладывается склад, гараж, дом, земля, кредит выдают на сумму не более 40—60% от оценочной стоимости имущества.

Требования к заемщику типичны: возраст от 21 года до 65—70 лет — верхний предел возраста зависит от даты погашения кредита, постоянная работа, стаж от 6 месяцев. Некоторые банки требуют наличие гражданства РФ, работу в регионе присутствия банка, отсутствие просрочек в кредитной истории.

Условия

Условия выдачи ипотечного кредита — это процентная ставка, сумма кредита, срок кредитования. У каждого банка они свои.

Процентные ставки в апреле 2021 года варьируются от 7,6 до 13,7%. По льготным программам, например по ипотеке с господдержкой, ставки могут быть ниже.

При расчете ежемесячного платежа банки учитывают все действующие кредиты и обязательства заемщика: ипотеку, автокредит, потребительский кредит, микрозаймы, кредит на технику и алименты. Большинство банков также учитывает долги супруга, поскольку второй супруг — это созаемщик, а значит, кредитор может потребовать уплаты и от него.

Срок кредитования ограничен возрастом заемщика — на момент полного погашения кредита он, как правило, должен быть не старше пенсионного возраста.

Прочие условия — это страхование жилья и жизни заемщика, способы платежа, требования к недвижимости.

Как отсутствие первоначального взноса влияет на условия по ипотеке

Кредитор заинтересован в том, чтобы ему вернули его деньги, а еще он хочет получить прибыль от вложения. Поэтому он использует все инструменты для минимизации риска потери: страхование, высокую процентную ставку, доскональную проверку будущего заемщика.

Первоначальный взнос — гарантия платежеспособности заемщика для банка

С выбором объекта также могут быть сложности — купить квартиру без первоначального взноса на вторичном рынке обычно могут себе позволить только собственники другой квартиры, которая становится предметом залога, а размер займа привязывается к стоимости этой недвижимости.

Например, Олег хочет купить в ипотеку трехкомнатную квартиру за 10 млн рублей, а в залог он предлагает комнату в общежитии за 1 млн рублей. В этом случае заем и залог несоразмерны, банк ипотечный кредит не даст.

Как отсутствие первого взноса влияет на вероятность одобрения ипотеки

Этого сказать никто не может. Каждый банк разрабатывает свою кредитную политику — выдавать ипотеку или нет, он решает индивидуально по каждому обращению.

Как рассчитать ипотеку без первоначального взноса

Рассчитать ипотеку можно с помощью онлайн-калькуляторов, например на сайтах sravni.ru или banki.ru, а также на сайте конкретного банка, в котором планируете взять кредит.

В калькулятор нужно ввести:

Программа рассчитает сумму ежемесячного платежа и размер переплаты по кредиту, перечислит банки, которые выдают ипотеку по указанным критериям. Только учтите, что результаты расчета приблизительны и окончательные цифры в графике платежей могут быть другими.

Документы для оформления ипотеки

Сначала нужно подать заявку на одобрение ипотеки. Для этого заполняют анкету: бумажную, которую можно взять у менеджера банка, или онлайн на официальном сайте кредитора.

К анкете заемщик прилагает:

В некоторых банках рассматривают заявку по двум документам.

Когда дело дойдет до оформления кредитного договора, в банк нужно будет принести:

Как подготовиться к ипотеке

Ипотека на строительство без первоначального взноса

Судя по агрегатору « Сравни.ру », на строительство дома ипотеку без первоначального взноса выдает Россельхозбанк. Чтобы убедиться, что это так, я отправила электронный запрос и на следующий же день получила ответ.

Завышение стоимости жилья

Вместо реального внесения первоначального взноса некоторые продавцы и покупатели недвижимости делают формальное завышение стоимости жилья. Выглядит это так:

Мы не советуем так делать, потому что:

Потребительский кредит вместо первоначального взноса

Бывает, что заемщик находит очень выгодное ипотечное предложение от банка, но не попадает под требования — у него нет первоначального взноса. Тогда заемщик ищет деньги: берет в долг у друзей, продает машину или оформляет потребительский кредит.

Плюсы и минусы потребительского кредита. Плюсы — это получение нужной суммы для первоначального взноса, оформление выгодной ипотеки. Минус — еще один долг, который нужно возвращать. Есть еще опасность запутаться в сроках уплаты кредитов и просрочить платежи, но если поставить напоминание или настроить автоплатеж, проблема решится.

Когда брать потребительский кредит: до или после. Банк не даст ипотечный кредит без первоначального взноса, поэтому здесь возможен только вариант оформления потребительского кредита до ипотеки. При этом помните, что банк учтет его при оценке платежеспособности клиента и будет рассчитывать, потянет ли клиент финансовую нагрузку.

Но вообще сама затея с ипотекой и потребкредитом на первоначальный взнос очень рискованная. Если человек не нашел денег даже на первый взнос, велик риск, что он не справится и с основной финансовой нагрузкой. Уровень дефолта гораздо выше среди тех, кто брал ипотеку без первоначального взноса или взял одновременно и ипотеку, и потребительский кредит на первый взнос.

Алгоритм действий. За несколько дней до подписания договора ипотечного кредитования просмотрите предложения банков — кто, сколько, по какой ставке предлагает заем. Отправьте онлайн-заявки в 2—3 наиболее выгодных. Кредитор, одобривший заявку, пришлет договор с индивидуальными условиями на подпись.

Если все банки одобрили онлайн-заявки и прислали кредитные договоры на подпись, вы не обязаны их все подписывать. Банки не могут оштрафовать за то, что вы передумали брать кредит — это запрещено законом. Поэтому выбирайте тот вариант, который вас устраивает.

Я взяла потребительский кредит на первоначальный взнос, а муж оформил ипотеку

Мы с мужем оба не из Москвы: я приехала из Тюмени чуть больше 10 лет назад, а он из Ярославля. Осенью 2013 года решили купить квартиру, но накоплений даже на первый взнос у нас не было. Более того, у моего будущего мужа был потребительский кредит, который он взял в начале того же года, чтобы купить машину.

Мы присмотрели однушку в новостройке в Московской области со сдачей в 2016 году за 4,5 млн рублей. Решили брать ипотеку у крупного банка, первоначальный взнос — 15%. Поступили мы следующим образом. Осенью 2013 года мой молодой человек взял ипотеку на себя. За две недели до этого я оформила на свое имя потребительский кредит на первоначальный взнос в другом банке, где уже три года была зарплатным клиентом.

Банку, где брали ипотеку, мы не сообщали источник первоначального взноса. В анкете указали, что это наши накопления. В итоге мой молодой человек взял в ипотеку 3 806 000 Р под 12% годовых на 15 лет. По нашей договоренности квартиру он оформил только на себя. Если бы что-то пошло не так, я могла бы доказать, что участвовала в покупке этой квартиры: потребительский кредит был оформлен на меня и было видно движение этих денег, когда я переводила их в счет первоначального взноса. Плюс иногда я делала досрочные погашения за ипотеку от своего имени и со своего счета. Но я была уверена, что необходимости делить эту квартиру не возникнет. Через год после оформления ипотеки мы поженились.

Затем мы стали досрочно гасить ипотеку. Пока я не ушла в декрет, мы почти полностью откладывали мои доходы — зарплату, премии, фриланс — на погашение ипотеки, а жили на доходы мужа. Когда у него случались квартальные или годовые премии, отдавали и их большую часть. Выходило, что мы перечисляли банку не менее 100 000—140 000 Р ежемесячно, а иногда и больше. Муж посчитал в онлайн-калькуляторе, что было бы выгоднее сначала снизить размер платежа до 20 000 Р в месяц, а потом сокращать срок — так мы и поступили. Мы расплатились с ипотекой за неполные пять лет.

Ипотека под залог недвижимости

По сути, ипотека без первоначального взноса считается ипотекой с залогом недвижимости, поскольку в залог заемщик отдает не приобретаемое жилье, а уже имеющееся.

Кредиты под залог недвижимости бывают нецелевыми и целевыми. У нецелевого выше ставка и не требуется подтверждение цели — деньги можно тратить на что угодно, как и при потребительском кредите. У целевого ставка ниже, но банку нужно предоставить подтверждение целевого использования — документы на приобретенное с помощью кредитных средств жилье.

Например, в Росбанке, Транскапиталбанке, Дом.рф и многих других банках схема выглядит следующим образом: кредит под залог выдается по ставке х%. Заемщику даются 90 дней на то, чтобы подтвердить целевое использование, то есть заключить договор купли-продажи и оформить право собственности. После предоставления документов, подтверждающих приобретение, ставка снижается на 2%. Если документы в течение 90 календарных дней с даты выдачи кредита в банк не предоставить, ставка останется х%.

Документы для передачи имеющейся недвижимости в залог — это выписка из ЕГРН, технический план квартиры или межевой план участка.

Порядок оформления. Одновременно с заключением кредитного договора нужно будет составить договор залога и зарегистрировать передачу недвижимости в залог — обременение — в Росреестре.

Ипотека под залог других ценностей

Ипотечный кредит означает, что в обеспечение долга заемщик передал недвижимое имущество. Кроме недвижимости дополнительно он может заложить машину, антиквариат, долю в ООО.

Если заемщик заложит только ценности без недвижимости, то это будет считаться не ипотекой, а кредитом с залогом.

Программа «Молодая семья»

Субсидию от государства в рамках программы «Молодая семья» можно внести в качестве первоначального взноса. Но для этого нужно встать на учет как нуждающиеся и дождаться очереди.

Условия программы нужно узнавать в местной администрации — в каждом регионе они свои.

Документы в любом случае — заявление на постановку на учет в качестве нуждающихся, копии паспортов супругов и свидетельств о рождении детей, подтверждение доходов. Потребуются и другие документы, их список смотрите в региональном законе.

Алгоритм действий, если кратко, будет такой:

Подробно о том, как оформить документы для субсидии по программе «Молодая семья», мы уже писали в другой статье.

Материнский капитал

В качестве первоначального взноса можно использовать материнский капитал. Но если его суммы не хватает на долю первоначального взноса, заемщику придется доложить свои деньги.

Некоторые банки пишут, что выдают ипотеку с первоначальным взносом, для которого достаточно только маткапитала, то есть без добавления или с минимальным добавлением собственных средств. Но при этом добавляют, что сумма собственных средств и маткапитала должна покрывать минимальный первоначальный взнос в рамках обычной программы кредитования без маткапитала. Объясню, как это работает на практике.

Какие документы нужны. Для оформления ипотеки возьмите справку из ПФР о том, что деньги маткапитала еще не потрачены, и предоставьте ее банку. Для ее получения обратитесь в пенсионный фонд с паспортом, СНИЛС, сертификатом маткапитала. Справку сделают за три рабочих дня.

Как оформить. Если кратко, принести в ПФР или МФЦ кредитный договор и договор ипотеки, справку из банка об остатке долга, нотариальное обязательство о том, что всем членам семьи будет выделена доля в жилье после снятия обременения.

Если с документами все в порядке, в пенсионном фонде дадут бланк заявления на распоряжение маткапиталом, который нужно будет заполнить прямо на месте.

В течение месяца деньги поступят в банк, а долг перед ним уменьшится на сумму маткапитала.

Военная ипотека

Первоначальным взносом станут деньги целевого жилищного займа, которые накопились за время службы у военного-участника накопительно-ипотечной системы.

Социальная ипотека: врачи, учителя, ученые

Социальная ипотека — это общее название программы, в которой государство помогает определенным категориям граждан, например молодым ученым, учителям, медицинским работникам, получить ипотеку по льготной ставке или выдает субсидию.

Разрабатывают эти программы на региональном и муниципальном уровнях. Например, в Иркутской области выдают льготную ипотеку на жилье в новостройке учителям, а в Ростовской области учителям дают субсидии для первоначального ипотечного взноса.

Документы для участия в программе — это заявление, копия паспорта, документы, подтверждающие право на получение господдержки, справка о доходах, справка с места работы и др. Полный список нужных документов смотрите в региональном законе.

Получение ипотеки происходит, когда дойдет очередь. Сначала заявление рассмотрит жилищная комиссия городской администрации. Если она посчитает, что заявитель имеет право получить господдержку, его поставят на учет и включат в реестр. Когда наступит очередь, заявитель получит субсидию для первоначального взноса и дальше будет платить ипотечный кредит по сниженной ставке.

Ипотека от застройщика

Заем от агентства и застройщика

Агентства недвижимости займы не дают. Их работа заключается в том, чтобы свести продавца и покупателя, арендодателя и арендатора, за это они получают вознаграждение.

Как писали выше, застройщики деньги не дают, а, напротив, ищут их. Некоторые из них из-за ужесточения законодательства о долевом строительстве предлагают такую схему: оформить договор займа вместо договора долевого участия.

Покупатель жилья дает деньги и становится заимодавцем, а строительная компания — заемщиком. Стороны договариваются, что в будущем, когда дом будет построен, они заключат соглашение о зачете взаимных требований. Застройщик передаст квартиру, а покупатель «простит» долг.

Если застройщик станет банкротом, через арбитражный суд можно будет признать договор займа договором участия в строительстве. А значит — потребовать передать жилое помещение либо вернуть деньги.

Акции от застройщика и банков

Банки и застройщики периодически проводят акции. Например, банки снижают ипотечные ставки для тех, кто оформил страховой полис у их дочерней фирмы. О таких акциях можно узнать у менеджеров.

Можно ли оформить ипотеку по программе «Переезд»

Программу «Переезд» придумали для тех, кто хочет продать свою квартиру или дом и купить другой, но нет денег на проведение сделки. Ведь происходит временный разрыв: дом мечты нашли, а покупателя на старую квартиру еще нет. Или еще такой вариант: хотят продать квартиру и вырученные деньги использовать в качестве первоначального ипотечного взноса на квартиру с большим метражом.

По программе «Переезд» заемщик закладывает имеющееся жилье, получает деньги на первоначальный взнос и кредит на сумму договора купли-продажи. В обременении будет находиться старая квартира.

Помощь ипотечных брокеров

Ипотечные брокеры — это не риелторы, они не ищут дом или квартиру для клиента. К ипотечному брокеру приходят, когда не хотят тратить время на изучение ипотечных программ, расчеты, подготовку и оформление документов. Ипотечные брокеры берут все эти вопросы на себя: они ищут самые выгодные варианты для клиента и общаются с банками. За свою работу ипотечные брокеры берут 2—5% от сделки.

К ним стоит идти, если за время, потраченное на поиск самого выгодного ипотечного предложения, вы заработаете денег больше, чем заплатите за их услуги. Или если нет желания перебирать варианты ипотечных предложений.

Плюсы и минусы ипотеки без первоначального взноса

К плюсам можно отнести то, что в результате сделки вы приобретаете желаемое жилье и живете в своем доме. К минусам — должна быть хоть какая-то недвижимость для залога, больше сложностей с доказыванием платежеспособности, нужно возвращать банку всю сумму, за которую покупали жилье.

Ипотечный калькулятор Тинькофф Банка

Все ипотечные кредиты банка

Популярные предложения

Отзыв

Очень понравилась дебетовая карта, так ещё по акции оставил ее на бесплатном обслуживании, кэшбэк просто радует так как использую обычно, а копеечка капает, отличная работа. Читать полностью

Отличный банк

Самый Отличный Банк который я знаю, все проходит очень быстро, Поддержка отвечает быстро все доходчиво обьясняет, заказывал себе карту пришла быстро, в подарок дали сим карту! В. Читать полностью

Отзыв о банке Тинькофф

В свое время мне посоветовали приобрести карту Тинькофф. После я подал заявку в Тинькофф банк. И через несколько дней карта была у меня на руках. Ребята быстро и оперативно. Читать полностью

Благодарность сотруднику

Давно являюсь клиентом этого банка.Нравится то, что все вопросы решаются по телефону, без обращения в офис Хочу выразить благодарность сотруднику банка Станиславу. Читать полностью

Тинькофф

Слов нет лучшее по моему мнению что есть одни плюсы всем советую не пожалеете. Нормальные предложения скидки кэшбэки и так далее, это не объяснить так, это надо. Читать полностью

Расширенный вопрос по карте

Обратилась с вопросом о переводе детской карты Джуниор в разряд «взрослой»- ответ получила быстро и с четкой формулировкой) поддержка, как всегда дружелюбно настроена и вежлива. Читать полностью

Все хорошо

Классный банк, хорошее отношениt! Читать полностью

Каталоги

Калькуляторы ипотек в банках

Калькулятор ипотеки в Тинькофф Банке 2021

Сегодня вы абсолютно бесплатно можете рассчитать, во сколько вам обойдется пользование жилищным кредитом. Калькулятор ипотеки в Тинькофф Банке в самые сжатые сроки произведет все необходимые вычисления, а вы на основании сравнения полученных результатов сможете выбрать наиболее подходящий вариант.

На что обратить внимание

Предназначение этого инструмента заключается в сопоставлении текущих предложений финансовой организации и своих возможностей. Большой плюс, что можно комбинировать вводимые значения и задавать различные критерии. Для быстрого расчета понравившегося вам способа кредитования нужно отметить:

На основании полученных итогов вычислений вы сформируете представление о том, каким образом будут производиться выплаты. Есть смысл просчитать с помощью калькулятора ипотеки в Тинькофф Банке все заинтересовавшие вас предложения, чтобы найти самое лучшее, максимально соответствующее вашим запросам.

Некоторые особенности

Благодаря возможностям этого онлайн-сервиса в самые сжатые сроки станут известны следующие параметры обязательства: размер регулярного платежа, совокупная переплата, суммарные выплаты за полный период. Вы получите доступ к развернутой информации о продукте, просто обозначив наиболее подходящие условия кредитования.

На основании расчетной величины аннуитета прогнозируется, насколько сложно вам будет своевременно вносить плату по кредиту, не допуская задержек. Имеет смысл заблаговременно выяснить, будут ли у вас оставаться деньги после всех выплат по договору.

Переплата показывает, сколько в результате заработает банк. Кола речь идет о покупке жилья, предоставляются крупные суммы в долг. В этом случае нужно быть готовым к тому, что стоимость продукта будет очень высокой. На данное обстоятельство необходимо обращать внимание. Иногда стоит рассмотреть альтернативные банковские предложения.

Сервис понравится многим, так как он имеет понятный интерфейс. Пользователь сам отмечает подходящие параметры обязательства, основываясь на своих предпочтениях, и сравнивает результаты произведенных расчетов.

Тинькофф Банк Ипотека — все что нужно знать

Расскажем как оформить ипотеку в Тинькофф Банке и каким образом можно получить выгодную процентную ставку.

Тинькофф предлагает своим клиентам ипотечное кредитование на привлекательных условиях:

Все это делает ипотечные продукты банка привлекательными и удобными, а значит – спрос на них стабильно высок.

Почему у Tinkoff пониженная процентная ставка на ипотеку

Тинькофф выступает ипотечным брокером, благодаря чему может представить клиентам пониженную ипотечную ставку. Банк приводит в банки-партнеры клиентов с полным пакетом документов, готовых к подписанию договора. Банки-партнеры не затрачивают время на подготовку и проверку документов, а всего лишь подписывает бумаги и выдают кредит, а для этого не задействуются дополнительные сотрудники.

Именно эта услуга позволяет Тинькофф снижать процентную ставку, которая является дополнительной скидкой к действующим ставкам по ипотеке в банках-партнерах. Поэтому клиенту выгодно получать ипотеку в Тинькофф Банке, а не взаимодействовать напрямую с банками-партнерами.

Бробанк.ру: Ипотечный брокер Тинькофф банк организует подачу документов к сделке и выступает в банке от лица клиента. Брокеру известны все нюансы оформления и сборов документов и заполнения анкеты, все особенности банковской сферы. Вот почему его содействие выгодно клиенту и увеличивает вероятность положительного решения по кредиту. Если во время оформления документов возникают любые трудности, брокер помогает их разрешить максимально эффективно.

При этом Тинькофф не взимает плату с клиентов за свои услуги, а получает вознаграждение от банка-партнера в качестве бонусной ипотечной ставки. Тинькофф с банками-партнерами работают в условиях выгодного друг для друга тандема. И это одновременно выгодно для клиентов банка Тинькофф, для брокера и для банков-партнеров.

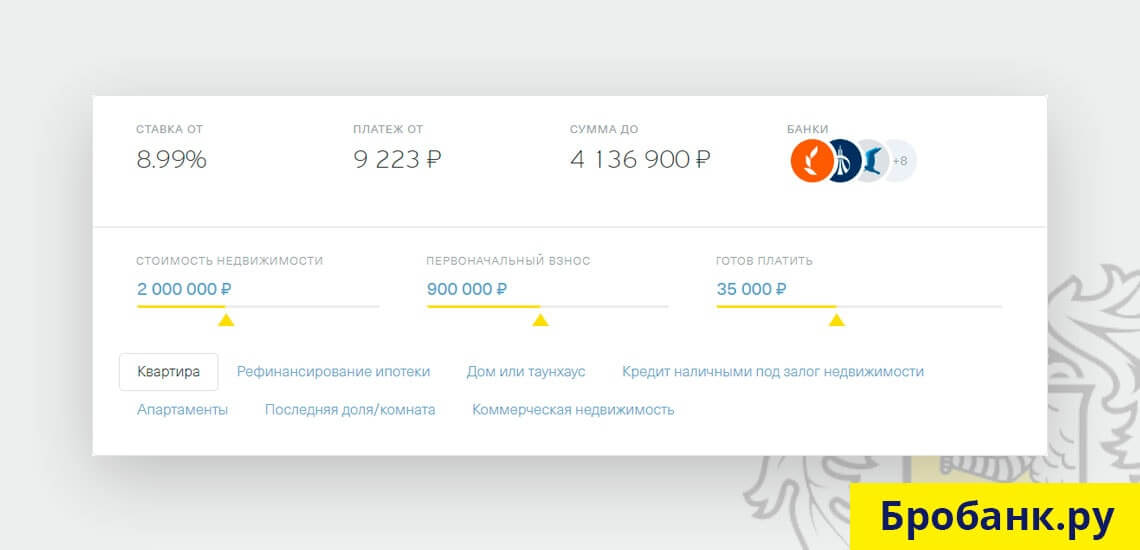

Калькулятор ипотеки на сайте Tinkoff.ru

Для расчета будущей ставки по кредиту и подбору персональных условий на официальном сайте tinkoff.ru есть онлайн-калькулятор. Указав размер платежа, который вы будете вносить, стоимость объекта недвижимости и ваш первоначальный взнос, программа рассчитает вашу ставку. Также вам будет показа максимальная сумма, которую вы сможете получить, а также список банков, готовых предложить заключить с вами сделку.

Пять ипотечных программ

Ипотека всегда берется с одной целью, а вот условия по ней могут быть разные – все зависит от жизненной ситуации заемщика. Поэтому Тинькофф предлагает несколько ипотечных программ:

Клиенту нужно выбрать наиболее подходящую программу, в зависимости от его статуса и семейного положения и подать по ней заявку. Затем с ним свяжется кредитный специалист, который далее будет взаимодействовать с ним на протяжении всей сделки.

Условия ипотеки в Тинькофф банке

В зависимости от типа приобретаемой недвижимости, Тинькофф и банки-партнеры предлагают различные условия ипотечного кредитования:

Как снизить процентную ставку

Есть определенные способы снижения процентной ставки по ипотеке:

Документы, необходимые для оформления сделки

Для оформления сделки клиенту потребуется предоставить банку определенный пакет документов. Их список может отличаться в случае, если заемщик претендует на какую-то особую программу ипотечного кредитования (например, сделка с материнским капиталам или ипотека для социальных работников) – в этом случае может понадобиться предоставить дополнительные бумаги.

Базовый список документов, предоставляемых в банк, и сроки рассмотрения заявки выглядит так:

Тинькофф банк имеет в своем распоряжении удобные инструменты для обслуживания ипотечного кредитования: являясь ипотечным брокером, он может предложить пониженные ставки; несколько ипотечных программ; возможность оформить онлайн-заявку и отправить документы на рассмотрение нескольким банкам одновременно; быстрые сроки рассмотрения заявок; индивидуальный менеджер.

Об удобстве получения ипотеки через Тинькофф Банк говорят отзывы благодарных клиентов. Но по факту пониженную ипотечную процентную ставку может получить заемщик с доходом, выше среднего или льготник. Для остальных заемщиков процентная ставка устанавливается значительно выше.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: