Как работают семейные счета в банках

Вести семейный бюджет удобнее, когда у супругов общий банковский счёт. Раньше банки предлагали выпускать только дополнительные карты к счёту одного из членов семьи. С 2018 года семьям стали доступны совместные счета. Рассказываем, как они устроены.

Зачем нужны семейные счета

В первом эксперименте участников просили сначала убрать из кошелька одну карту (общую или личную), а потом выбрать, какую кружку купить: пивную или кофейную. Те участники, которые владели семейным счётом и оставили общую карту, выбрали кофейную кружку, так как она практичнее.

Во втором эксперименте участников попросили представить, что у них скромный бюджет и им нужно купить себе новую одежду. Они могли выбрать одежду для работы или для развлечений и светских мероприятий. После выбора участники должны были определить, насколько им необходимо обосновать партнёру эту покупку. Владельцы семейных счетов чаще считали, что они должны объяснить второй половинке, почему они купили эту вещь.

Учёные не остановились на этом и проанализировали годовые траты тех, кто открыл семейные счета, и тех, кто этого не сделал. Выяснилось, что у владельцев индивидуального счёта больше трат на развлечения, а у владельцев совместного — больше практических покупок. Так Эмили Гарбинская и Джо Глэдстоун доказали, что владельцы совместного счёта разумнее тратят деньги.

Что такое совместные счета и как они устроены

С 1 июня 2018 года согласно статье 845 ГК РФ банки могут (но не обязаны) открывать совместные счета, пополнять которые имеют право несколько человек. Такие счета чаще открывают семьи, поэтому их стали называть семейными, хотя счёт могут также открыть друзья или родственники. Закон не ограничивает количество человек, но банки своё ограничение всё-таки ставят. Например, в Альфа-Банке к семейному счёту можно присоединить до 4 человек.

Все, кто будет пользоваться счётом, заключают в банке договор. Для каждого совладельца банк выпускает карту. Она ничем не отличается от обычной — можно оплачивать покупки в интернете, рассчитываться в магазинах, автомастерских, платить за ЖКУ, снимать деньги. Вся история трат видна всем владельцам счёта в мобильном приложении или выписке. Счёт открывают бесплатно. Карты к счёту могут выдать бесплатно, могут взять за это деньги — тут на усмотрение банка.

В договоре можно выбрать одну из двух схем распоряжения деньгами:

1. Каждый тратит не больше суммы, которую внёс

Супруги открыли совместный счёт. Один кладёт 50 000 ₽, второй — 70 000 ₽. Столько же они и могут потратить. Совместный счёт помогает им видеть расходы каждого и понять, какую сумму они могут безболезненно для бюджета отложить на отдых.

2. Каждый тратит не больше доли, указанной в договоре

Супруги открыли совместный счёт. Один получает 50 000 ₽ в месяц, а второй — от 20 000 ₽ до 50 000 ₽. Доходы второго супруга нестабильны, но платить за коммуналку, сад и школу нужно каждый месяц. Поэтому они решили разделить доли по 50%. Если один пополнит счёт на 20 000 ₽, а второй на 50 000 ₽, то первый сможет потратить 50%, то есть 35 000 ₽.

Если у одного из совладельцев счёта образовалась задолженность государству (налоги, штрафы) или перед банком, то счёт могут арестовать. Если супруги не заключили брачный договор, то счёт арестуют полностью, так как по закону супруги отвечают общим имуществом.

Если же у супругов есть брачный контракт, то арест могут наложить на сумму не больше той, которая указана в договоре на открытие счёта. Например, муж должен государству 13 000 ₽ налогов. На совместном счету лежит 20 000 ₽, а по договору муж с женой могут распоряжаться 50% от суммы счёта. Тогда государство может наложить арест только на 10 000 ₽.

Чем совместный счёт отличается от выпуска дополнительной карты

Закон даёт возможность открыть совместный счёт, но банки не обязаны предоставлять такую услугу. Большинство ограничиваются выпуском дополнительных карт, привязанных к счёту. В чём разница?

При совместном счёте все участники — владельцы счёта. Если оформлять дополнительную карту, то один будет считаться основным владельцем счёта (держателем карты), а остальные — дополнительными держателями. Карта может открываться как на имя основного владельца, так и на чужое имя. Но она всегда привязана к основному счёту владельца. Чаще всего выпускается в той же валюте, но есть и исключения.

Дополнительную карту можно заказать к дебетовой или кредитной карте. Выпуск дополнительной карты почти у всех банков бесплатный, а обслуживание чуть дешевле, чем у основной. Например, владелец счёта может платить 450 ₽ в год за обслуживание основной карты и 300 ₽ в год за обслуживание дополнительной карты. Есть банки, где все карты бесплатные.

Условия доступа к счёту, пополнения и просмотра операций могут быть разными. Например, если открываете дополнительную карту в Сбербанке, пополнять её может только держатель счёта, устанавливается лимит трат, история покупок отображается у обоих. Проще говоря, использование дополнительных карт накладывает на их владельцев некоторые ограничения.

Вот какие возможности есть у владельцев совместного счёта, а также владельцев основных и дополнительных карт*.

| Действия по счёту/карте | Владельцы совместного счёта | Владелец основной карты | Владелец дополнительной карты |

| Пополнять | + | + | + – |

| Переводить деньги | + | + | + – |

| Снимать наличные | + | + | + – |

| Проверять баланс | + | + | + |

| Оплачивать услуги и покупки | + | + | + |

| Видеть историю трат | + | + | + – |

| Получать выписку по счёту | + | + | + – |

| Подключать других участников | + | + | – |

| Устанавливать лимит трат | (согласно договору) | + | – |

| Использовать овердрафт | + | + | – |

*В разных банках возможности держателей карт могут отличаться.

Выпустить дополнительную карту проще, чем открыть совместный счёт — необязательно даже идти для этого в банк. Кроме того, можно открыть дополнительные карты детям, даже если им нет 18 лет. Но наравне распоряжаться финансами, как при совместном счёте, нельзя.

Личный опыт: я выпустила для детей дополнительные карты

Я открыла карты в Тинькофф себе и двоим школьникам. Установила приложение, в котором видны все траты и удобно перекидывать с карты на карту. Есть кэшбэк за траты. Ещё можно назначать задания и устанавливать плату за них, но это противоречит моей модели воспитания.

Я вижу все траты дочери, плюс мне приходят СМС о каждой операции.

Однажды на детской карте у дочери не было денег, и я дала ей свою корпоративную карту. На удивление, дочь потратила гораздо меньше денег, чем обычно. И потом она призналась: «Знаешь, мам, я как-то опасалась сильно тратить деньги с твоей карты. Это же наши семейные деньги, вдруг нам не хватит на продукты». Так что на примере своей семьи я вижу, что совместное распоряжение финансами повышает ответственный подход к тратам.

Однажды сын потерял карту в школе. В мобильном приложении я могла её заблокировать, но вскоре карту нашли и вернули сыну.

Годовое обслуживание дополнительной карты дешевле, чем основной. Например, в Сбербанке обслуживание дебетовой карты Visa Classic стоит 450 ₽ в год, а дополнительной — 300 ₽.

Банки стараются привлекать клиентов, поэтому предлагают кэшбэки, бонусы, акции. К зарплатным картам тоже можно выпустить дополнительные карты.

Как подключить или закрыть совместный счёт

Всем участникам совместного счёта нужно заключать договор в банке и открывать общий счёт. Подключить нового участника к счёту можно в любое время.

Интересный пункт — наличие брачного договора. По умолчанию все средства будут общими, если в брачном договоре не прописаны другие условия.

Расторгнуть договор с банком можно в одностороннем порядке, без каких-либо проблем, согласие других владельцев счёта не требуется. Например, счёт открыт на мужа, жену и её родителей. Если муж хочет расторгнуть договор, то счёт так и останется совместным, только для жены и её родителей. При этом муж получит свою долю денег, согласно договору. Так делают, если просто не хотят больше вести совместный бюджет или в случае развода.

Если счёт открыт на двоих и один из владельцев счёта умер, то счёт уже не считается совместным. Банк переоформит услугу, и счёт будет индивидуальным, текущим.

Совместный счёт можно открыть не в каждом банке. Наиболее приближённое к тому, что разрешает закон, предлагают Альфа-Банк и Райффайзенбанк. Изучайте условия в конкретном банке и после этого принимайте решение.

Как подключить дополнительные карты

Дополнительные карты всегда привязываются к основному счёту. Поэтому открыть такие карты может только владелец счёта. В Альфа-Банке можно сделать это через мобильное приложение. В SBI банке и Сбербанке нужно оставить заявку, а в Тинькофф — заказать карту через приложение или чат.

Карту обычно привозит на дом курьер, но можно получить её и в отделении банка. Дополнительные карты могут быть не только дебетовые, но и кредитные. Владелец кредитной карты устанавливает лимит трат и другие ограничения для допкарты.

Если хотите заблокировать карту, сообщите об этом банку любым удобным способом. Обычно закрыть карту можно в мобильном приложении.

Очевидное преимущество дополнительных карт — удобство перевода денег членам семьи. Ещё такая система помогает следить за семейным бюджетом, контролировать общие расходы, общую историю покупок, планировать расходы и анализировать их.

Также некоторые банки предлагают владельцам карт программы лояльности и дополнительный кэшбэк. Существуют банки, которые предоставляют дополнительные услуги для семейного счёта, например медицинский бонус.

У совместных счетов и дополнительных карт есть плюсы и минусы.

Плюсы совместного счёта: каждый член семьи получает доступ к бюджету; онлайн-контроль позволяет тратить разумно, устанавливая лимиты для каждого; расходы на обслуживание дополнительных карт ниже, чем плата за отдельные счета.

Есть и минусы: если владелец счёта скончается, то все, кому человек предоставил доступ к счёту, в случае его смерти лишаются возможности пользоваться деньгами. Основной счёт и привязанные к нему карты (и основная, и дополнительные) блокируются. Получить деньги можно будет только через полгода в процессе наследования.

Где можно открыть семейный счёт

| Банк | Совместный/семейный счёт* | Доп. карты | Детские карты | Бонусы обслуживания |

| Альфа-Банк | + | + | + | Медицинский бонус 1 – 10% кэшбэк** на траты по картам До 7% на остаток на счету |

| Райффайзенбанк | + | + | + | 5% кэшбэк на покупки по детской карте Скидки на шопинг и развлечения Специальные предложения Доступ в личный кабинет |

| Тинькофф | + | + | + | Доступ в личный кабинет 1 – 30% кэшбэк** для детских и взрослых карт |

| Сбербанк | – | + | + | 0,5 – 10% кэшбэк** на траты по картам 1 – 30% бонусов Спасибо от Сбербанка |

| SBI банк | + | + | + | 6% на остаток по счёту 3 – 10% кэшбэк** за покупки Одна карта для разных счетов |

| ВТБ | – | + | + | 1 – 4% кэшбек на траты по картам До 7% на остаток на счету |

*Большинство банков под семейными счетами подразумевает выпуск дополнительных карт, поэтому уточняйте информацию в банке.

**Зависит от условий банка для конкретной карты.

Совместный счет

С 2018 года граждане получили право открывать в банках совместные счета. То есть это счет, которым одновременно пользуются несколько человек. Чаще всего речь идет о семьях, например, доступ дается мужу и жене. И для многих такой вариант банковского обслуживания окажется действительно удобным.

Совместные счета — это альтернатива дополнительным банковским картам. Это две разные формы обслуживания, при которых счетом могут распоряжаться несколько граждан. На Бробанк.ру рассмотрим подробно новый формат обслуживания, что он собой представляет, кто и как может пользоваться совместными реквизитами.

Законодательное регулирование

Право на открытие совместных счетов банки и граждане получили только в 2018 году. Это позволили сделать поправки к ГК РФ о финансовых сделках от 1 июня 2018 года. Раньше в России несколько граждан не могли получить доступ к одним реквизитам, и семьи пользовались единственным вариантом подобного обслуживания — дополнительными картами.

В случае с дополнительной картой один человек открывает счет и привязывает к нему дебетовую карту. После заказывает на свое же имя дополнительные платежные средства и передает их в пользования другим людям. Счет у всех этих карт один, открытый на имя начального пользователя.

Что говорит закон:

Последний аспект особо важен. Если счет открыт супругами, то при возникновении долга у одного пристав может наложить арест на все деньги. Исключение — если есть брачный договор, определяющий доли пользования супругов. Но в целом, если учесть, что имущество супругов делится 50/50, можно обратиться в суд и вернуть часть арестованного.

Если же речь не об официальных супругах, и в договоре определены доли пользования, тогда под арест попадает только доля должника. И даже если после этого расторгнуть договор, арестованная сумма уже не вернется.

Что собой представляют совместные счета

Чаще всего речь идет именно о супругах, которые ведут совместный бюджет. Общий счет для многих семей — более удобный вариант ведения расчетов. Все поступающие деньги сливаются в один “котел”, из него же и расходуются. Кроме того, так гораздо проще вести домашнюю бухгалтерию и анализировать расходы.

Для многих семей совместный счет — более удобный вариант обслуживания, поэтому они и ищут банк, где его открыть. К сожалению, предложений не так много, так как банки сами решают, какие услуги предоставлять населению. И выпуск дополнительных карт банкирам более интересен, поэтому предложение еще придется поискать.

При открытии таких реквизитов банк заключает договора со всеми, кто будет иметь доступ к счету. И по каждому договору он будет нести обязательства, как и вторая сторона. При этом возможно установить три варианта распоряжения деньгами:

К счету также можно подключить онлайн-банк, владельцы получают привязанные к нему дебетовые карточки. Каждый может зайти в общий банкинг, просмотреть выполненные операции, сделать какой-то перевод, оплатить коммунальные услуги и так далее.

Что предлагают российские банки

Общий счет в банке на двух человек и более готовы открывать далеко не все банки, эта услуга им особо не выгодна. Но найти подходящее предложение все же возможно, пусть и выбор будет крайне ограниченным.

Крупнейшие российские банки Сбербанк и ВТБ услугу открытия совместных счетов не предоставляют. Их клиенты могут только выпускать дополнительные карты.

Из крупных российских банков открыть совместный счет предлагает только Альфа-Банк. К одним реквизитам можно подключить до 4 человек, причем даже детей от 7 лет. Но это все же не тот счет, который предусматривает закон для термина “совместный”. Просто действующий клиент Альфа-Банк дает доступ к своему счету членам семьи через онлайн-банк. Реальные договора совместного пользования не заключаются.

Райффайзенбанк готов предложить только совместный доступ в онлайн-банк. То есть счет открывается на имя одного человека, который может дать доступ к нему другим людям. Тинькофф для пользования совместным счетом предлагает только выпуск дополнительных карт.

Так что, пока что рынок совместных счетов в России совершенно не развит. Возможно, вскоре ситуация как-то поменяется, в других странах это востребованный сервис. У нас пока что он на поток не поставлен.

Как в итоге вести совместную бухгалтерию

На деле невозможность открытия реальных совместных счетов — не проблема. На рынке есть инструменты, позволяющие семьям и иным гражданам пользоваться счетами совместно. Самый простой вариант — просто выпустить дополнительные карты к основному счету.

Как это выглядит:

В итоге будет один онлайн-банк, управляемый владельцем счета. Он сможет устанавливать лимиты на операции по дополнительным карточкам, отслеживать операции, может и сделать блокировку карты.

Конечно, это совсем не то, что совместный счет. Все же здесь “рулит” один человек, тогда как при совместном использовании граждане имеют идентичные права и возможности по управлению деньгами. В случае с дополнительными картами прослеживается четкая зависимость от главного владельца счета.

Неудобно и то, что на дополнительную карту нельзя оформить получение зарплаты, она же принадлежит другому человеку. Поэтому, чтобы слить деньги в общий бюджет, нужно будет пользоваться переводом.

Совместный доступ с детьми

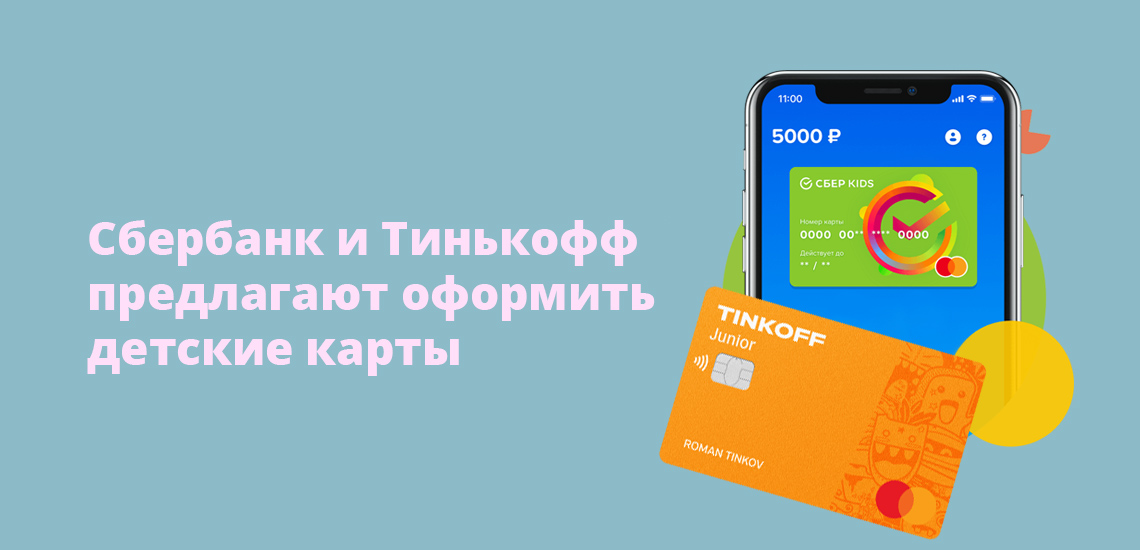

В последнее время очень актуальным становится возможность привязки ребенка к банковскому счету родителя. Это отличная банковская услуга, формирующая финансовую грамотность несовершеннолетнего.

Так, родитель может открыть в банке счет и привязанную к нему дебетовую карту и после открыть дополнительную детскую карту. Родитель может отслеживать операции ребенка, управлять лимитами, пополнять эту карточку. При этом ребенок тоже получает доступ в специальный адаптированный детский банкинг. На сегодня отличные сервисы в этом направлении предоставляют Сбербанк и Тинькофф.

Дополнительная карта Тинькофф

Дополнительная карта в банке Тинькофф — это вторая (еще одна) карточка, которую люди оформляют к своему счету. Она не обязательно должна быть выпущена на вас, можно сделать ее на члена семьи, другого родственника, даже друга или соседа по лестничной площадке.

Для чего это делается? В банке у вас есть счет, на котором находятся ваши деньги, если вы хотите предоставить к ним доступ другому человеку, вы вправе так поступить. Тот, у кого будет допкарта, сможет «обращаться» к вашим деньгам, но этот процесс будет вами контролироваться (установлены ограничения, лимиты, временные рамки и т.д.). На самой карте деньги не находятся, это лишь ключ доступа к денежному счету.

Что интересно, дополнительная карта в плане начисления % на остаток, размера кэшбэка за покупки, комиссий за снятие будет повторять условия основной карты. Допустим, у вас есть дебетовая карта Тинькофф Блэк. Выпущенная к ней дополнительная карта будет иметь такие же условия при совершении покупок, накоплении бонусных баллов — как и основная.

Владельцем счета будете оставаться вы, и вся ответственность за доступ к нему, будет на ваших плечах, поэтому внимательно и продумано предоставляйте доступ к нему, вручая другому человеку допкарту.

Когда дополнительная карта может быть нужна

Давайте рассмотрим случаи, когда допкарта может понадобиться:

Саму допкарту курьер банка привезет им прямо домой, что очень удобно.

Внешний вид допкарты и на что она способна

Цвет, название и размер карты такой же, как у основной. Однако на каждой допке свой индивидуальный номер, срок действия и Имя с фамилией (если карта выпущена как именная).

Также для карты можно применить другой дизайн, об этом нужно заявить на этапе подачи заявки на выпуск.

Во всем остальном дополнительная карта такая же полноценная карточка, как основная. Все операции по каре сопровождаются смс, карту легко пополнять наличными в банкоматах, можно переводить деньги на допку переводом с другой карты, в том числе другого банка.

Допкой легко оплачивать покупки в обычных и интернет-магазинах, соблюдая лимиты.

Владелец допкарты будет иметь доступ в Личный кабинет Интернет-банка, в Мобильное приложение, где сможет видеть тарифы, лимиты, баланс, может пользоваться всеми функциями личного кабинета: оплата услуг жкх, мобильной связи и т.д.

Единственное, владельцу допкарты недоступно:

Выпуск и перевыпуск допки инициирует держатель основной карты (он же главный владелец счета).

К каким картам можно выпустить допку?

Практически ко всем дебетовым и кредитным картам банка Тинькофф. В том числе и к зарплатному счету.

Срок действия допки не связан с сроком действия основной карты и составляет 5 лет с момента выпуска.

Стоимость обслуживания дополнительной карты

Выпуск, обслуживание и доставка дополнительных карт — бесплатно.

Максимальное число допкарт к основной — 5 штук.

На ребенка тоже можно?

Да, все верно. Можно сделать допку как дебетовую, так и кредитную. Это удобно вдвойне, ведь согласно закону РФ полноценную дебетовку может получить ребенок, которому уже есть 14 лет, а кредитку — так вообще 18 лет.

И если ваш ребенок не достиг этих возрастов, допка — отличное решение. Пусть ребенок с детства приучается к обращению с банковскими картами, с терминалами оплаты и учится финансовой грамотности. Поверьте, этот навык пригодиться ему в жизни намного больше, чем изучение косинусов и тангенсов в школе.

Тонкость: если вашему сыну или дочери еще нет 18 лет, получить от курьера в руки карту сможете только вы, как взрослый, и потом уже отдать ребенку.

Оформление дополнительной карты

Как и где это сделать? Описываем, смотрите.

Также в заявке или сотруднику банка укажите, когда и где вы бы хотели принять курьера с картой. Он привезет ее домой или на работу. Обычно через несколько дней.

Для небольших городков России часто невозможно доставить курьером. Тут есть 2 варианта: либо банк отправит карту Почтой, либо можно встретиться с курьером в ближайшем городе побольше. Почтой доставка в среднем занимает 15-20 дней.

Например, вы хотите оформить допкарту сыну в Санкт-Петербурге, он у вас студент и там учиться, а живете вы в Пскове. Подайте заявку, укажите его данные, адрес в Питере и мы доставим курьером ее сразу ему в руки в Питере.

Кому будут приходить смс об операциях по допкарте: владельцу счета или держателю допкарты?

Лимиты для допкарты

Установка лимитов для не основных карт — фундаментально важная вещь. И без них не будет большого смысла в допке вообще.

Сделать это можно прямо в процессе формирования заявки на ее выпуск. В личном кабинете или мобильном приложении вы увидите такие графы:

Если сразу вы не сделали это или пока не знали, какие суммы ограничить, лимитировать можно потом, все также в Личном кабинете либо просто позвонив в банк специалисту.

Видео «Устанавливаем лимит по допкарте»

Все это время (до установки) по дополнительной карте действуют те же лимиты, что и по основной.

Блокировка дополнительной карты

Когда у вас возникнет необходимость заблокировать допкарту (например, карта утеряна, украдена, попала в чужие руки) — это сделать не сложно!

На сайте: выбрав нужную карту и перейдя на вкладку «Действия». Потребуется указать причину блокировки:

В мобильном приложении: рядом с названием карты выбрав в списке действий пункт «Заблокировать карту».

По СМС : отправив сообщение с текстом «Блокировка/Блок/Blok/Block» (любое из слов на выбор) и 4 последние цифры номера карты:

Заблокировать допку по СМС сможет только владелец счета, с номера телефона, который привязан к его учетной записи.

Взаимосвязь блокировок

Заблокируется ли дополнительная карта если вдруг будет заблокирована основная? Нет. Важно — заблокирован ли счет. Если он остается рабочим, то допкарта будет продолжать действовать.

Дополнительная мультивалютная

Сейчас все дебетовые карты Тинькофф стали поддерживать мультивалютность. Про это мы написали здесь https://tinkoff-24.ru/pro/multivaljutnaya-karta.html

Мультивалютность позволяет карте иметь 4 валютных счета, но Активным в данный момент может быть только один. Переключение между валютами в допке происходит точно также, как и в основной.

Делать отдельно допку мультивалютной не нужно, если основная уже является мультивалютной. Включение этой функции на основной автоматически включает ее и на дополнительной.

Единственный пока минус : пока что переключить валюты может лишь владелец счета. Но в планах доступ будет и другому человеку. Пока можно просто попросить установить вам ту валюту, которая нужна в данный момент.

Кэшбэк по дополнительной карте. Куда он поступает?

Поступление происходит на основной счет, на основную карту владельца счета.