Как определить код товара для внешнеторговых операций: четыре способа

Участники внешнеэкономической деятельности могут сэкономить на расходах по таможенному декларированию, самостоятельно определив коды товаров для заявления в декларации. Но это не всегда оправдано. Между тем, от кода зависит размер таможенных платежей и применение мер нетарифного регулирования (разрешения, лицензии и пр). По коду товара таможенники контролируют корректность заявления таможенной стоимости – предмета их пристального внимания.

Классификационные коды ВЭД присваиваются товарам в зависимости от химических характеристик, физических свойств, области применения. Все коды для таможенной очистки собраны в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД). Структура десятизначного кода ТН ВЭД включает код группы (первые две цифры кода), товарной позиции (четыре цифры), субпозиции (шесть) и подсубпозиции (десять цифр), например:

03 Рыба и ракообразные… (товарная группа);

0301 Живая рыба (товарная позиция);

0301 91 Форель (субпозиция);

0301 91 900 0 Прочая (подсубпозиция).

Ответственность декларанта за недостоверные сведения

Может случиться, что из-за недостоверного указания кода ТН ВЭД не соблюдены установленные запреты и ограничения. В этом случае юридическое лицо оштрафуют на сумму от 50 000 до 300 000 руб. с конфискацией товаров (или без неё), а должностное лицо поплатится штрафом от 10 000 до 20 000 руб.

Способы определения кода ТН ВЭД

Представим в таблице ниже разные подходы к определению кода ТН ВЭД и справочную информацию для их реализации:

1. Статья 52 Таможенного кодекса Таможенного союза (ТК ТС)

2. ТН ВЭД ЕАЭС (утв. решением Совета ЕЭК от 16.07.2012 № 54)

3. Правила классификации товаров (ОПИ) (утв. решением Совета ЕЭК от 16.07.2012 № 54)

4. Примечания к ТН ВЭД

5. Пояснения к ТН ВЭД

6. Разъяснения ФТС России (доведены Распоряжением от 15.08.2014 № 233-р)

2. Административный регламент ФТС (утв. приказом ФТС России от 18.04.2012 № 760)

3. Приказ ФТС России от 24.09.2012 № 1907

1. Статьи 107 и 215 Федерального закона от 27.11.2010 № 311-ФЗ

2. Приказ ФТС России от 26.02.2016 № 364

3. Приказ ФТС России от 04.02.2011 № 206

Декларируем самостоятельно: несколько рекомендаций

Полное описание товара в 31 графе декларации на товары («Грузовые места и описание товара») очень важно для верной классификации. Укажите все характеристики товара с учетом пояснений к ТН ВЭД, включая дополнительные требования к описанию товаров. Например, при декларировании овощей и корнеплодов рекомендуется дополнительно указать их вид:

Не упустите, что одновременно товары классифицируются только по одному главному признаку (например, по функции товара), и код ТН ВЭД сначала подбирается по общим признакам, затем по специфическим, более подробным.

Последовательное применение шести основных правил интерпретации ТН ВЭД поможет выбрать для конкретного товара определенную товарную позицию, затем соответствующую субпозицию и подсубпозицию. Несоблюдение этого порядка приводит к ошибкам при классификации декларируемых товаров.

Не нужно забывать о примечаниях в ТН ВЭД, в них раскрыты значения терминов, объясняются понятия и описана специфика кодирования определенного товара. К примеру, для субпозиций 5209 42 и 5211 42 все той же группы «Хлопок» в Примечаниях дается расшифровка термина «деним»:

деним, или джинсовая ткань означает ткань из пряжи различных цветов с трех- или четырехниточным саржевым переплетением, … с основными нитями одного цвета, образующими лицевую поверхность…

Допустим, стул из дерева функционально можно отнести к позиции 9401 – «приспособление для сидения». Одновременно, с учетом материала, из которого стул изготовлен, можно включить в позицию 4421 – «изделия из дерева». Однако Примечание 1 (о) к группе 44 исключает классификацию мебели в этой группе. Значит, стул нужно классифицировать не с учетом материала изготовления, а исходя из его функции, то есть в товарной позиции 9401.

Подтверждаем заявленный код

Если примечаниями к ТН ВЭД для товара установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре, обязательно потребуются документы о составе товара, его физических свойствах. Здесь пригодятся сертификаты, протоколы испытания химического состава, спецификации, рецептуры, заверенные сведения производителя о составе товара.

Если классификационным признаком, определенным в примечаниях к ТН ВЭД, является вид обработки товара или степень обработки, то понадобятся документы о процессах переработки и видах переработки товара. Это могут быть технологические карты, схемы, технологические инструкции, описание технологического процесса.

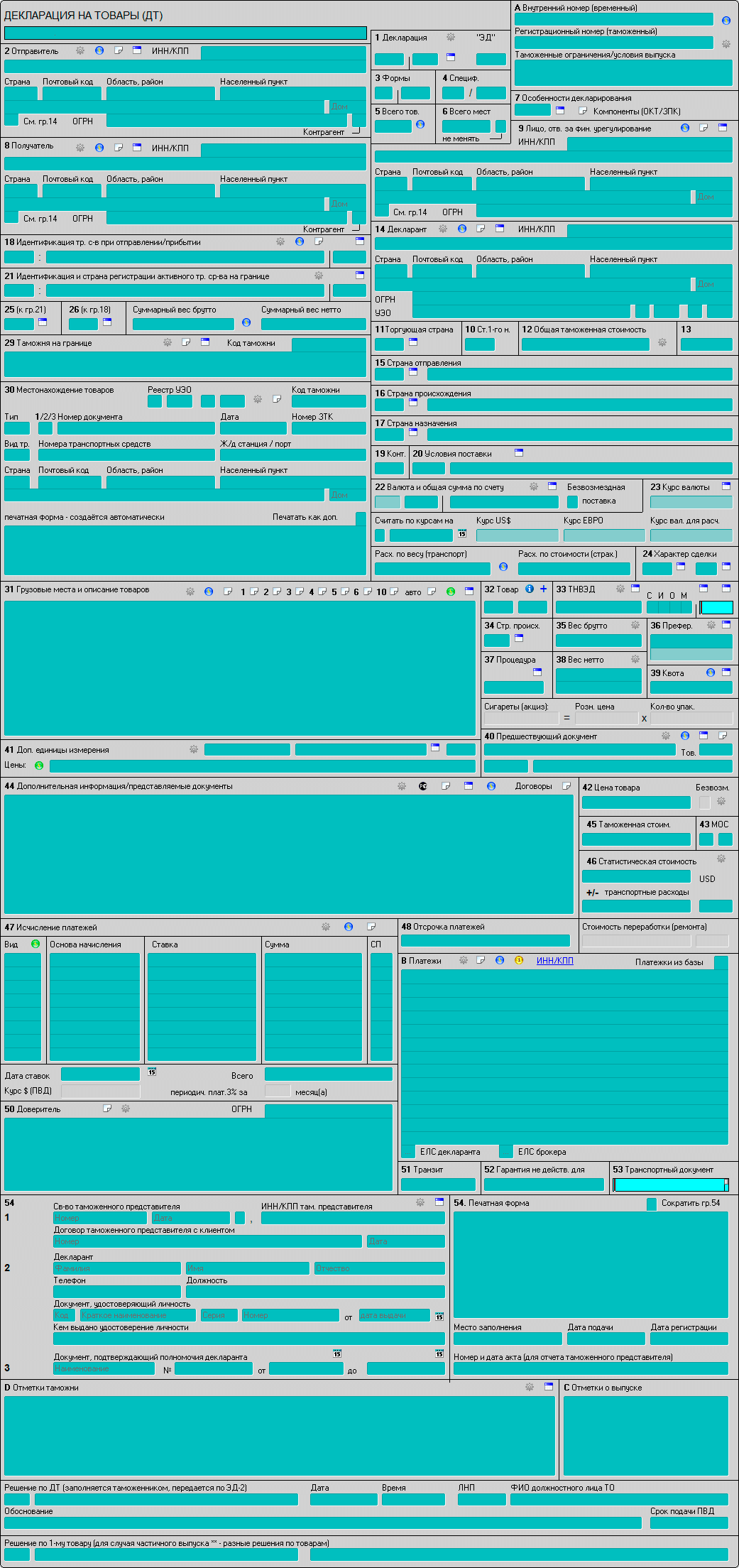

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

С 2021 года код ТН ВЭД ЕАЭС стал обязательным

Теперь его необходимо указывать во всех ЭСФ на товары.

Напомним, что требование по указанию кода ТН ВЭД ЕАЭС в счетах-фактурах было принято еще в 2017 году, но введение в действие нормы вступила в силу только сейчас.

Теперь, согласно статье 412 НК РК, происхождение товара и вид операции никак не влияют на заполнение документа – код ТН ВЭД указывается во всех случаях.

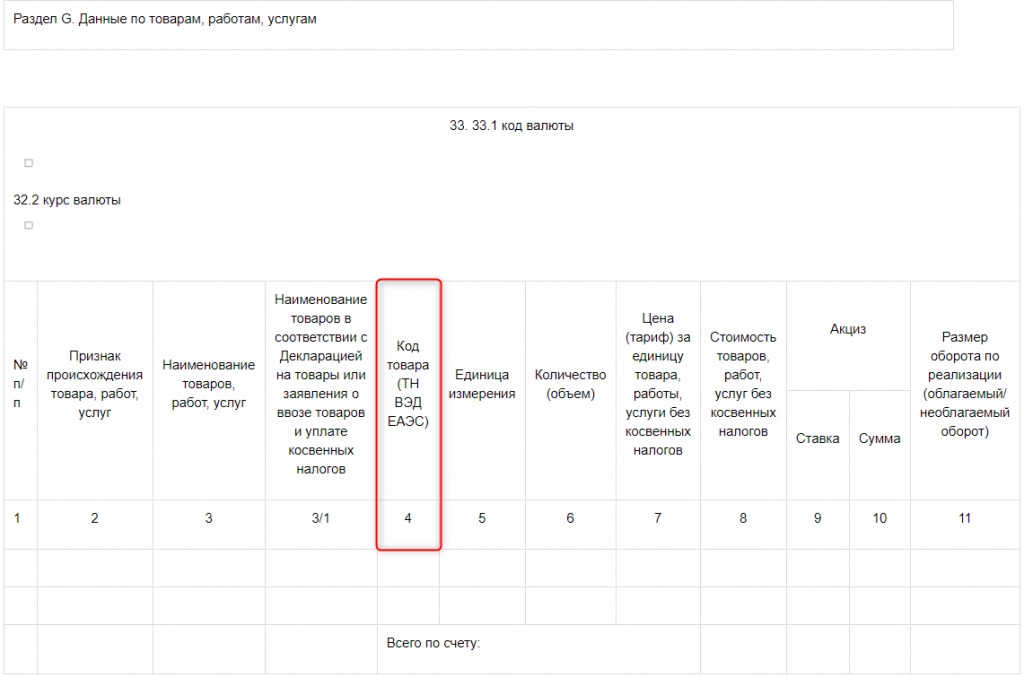

Где в ЭСФ надо указать код ТН ВЭД ЕАЭС?

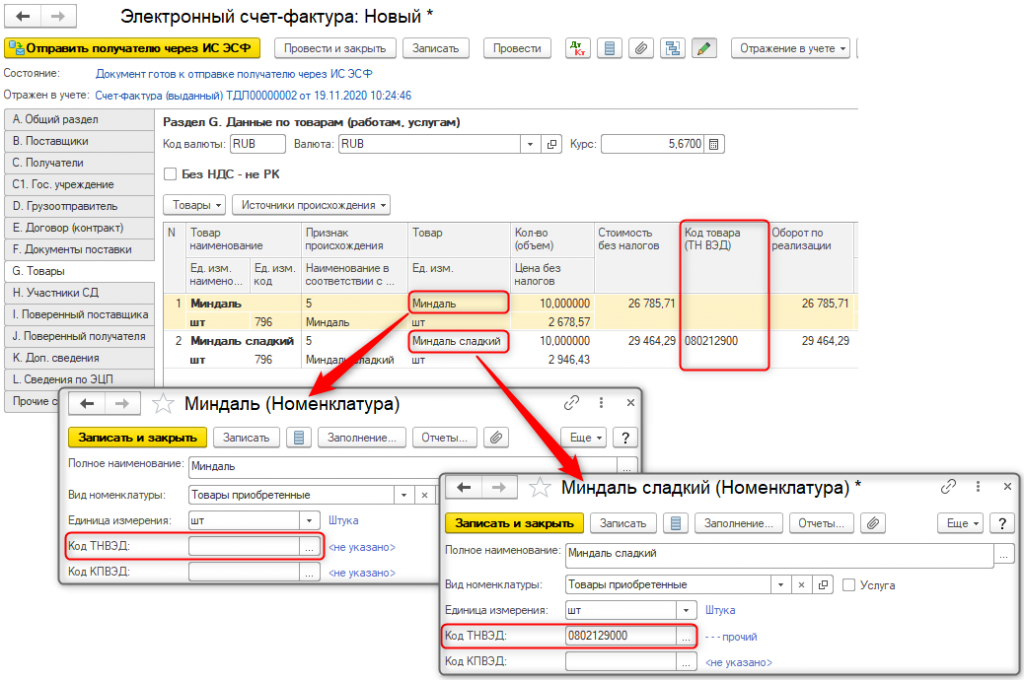

Код ТН ВЭД ЕАЭС указывается в графе 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Как заполнить код ТН ВЭД ЕАЭС в ЭСФ в 1С?

В типовых решениях заполнение кода ТН ВЭД ЕАЭС при выписке ЭСФ зависит от работы с источниками происхождения и используемой версии источников происхождения.

Чтобы не допустить некорректное оформление документа (без кода ТН ВЭД ЕАЭС), необходимо провести ревизию и выявить номенклатуру с незаполненными или неактуальными кодами. Давайте подробно изучим порядок хранения и отражения сведений о коде ТНВЭД в конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0.

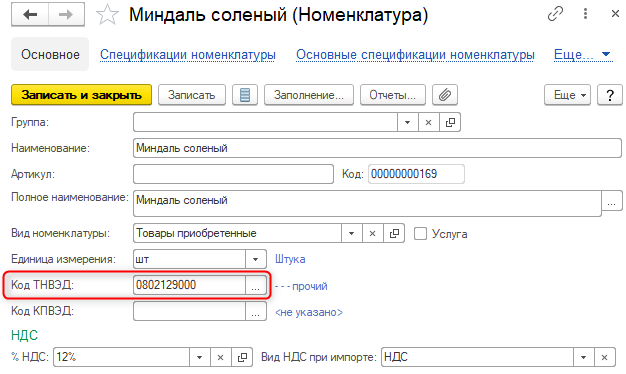

Где хранится код ТНВЭД?

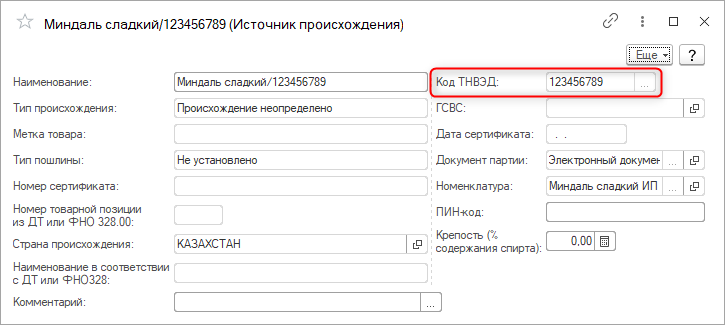

В конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

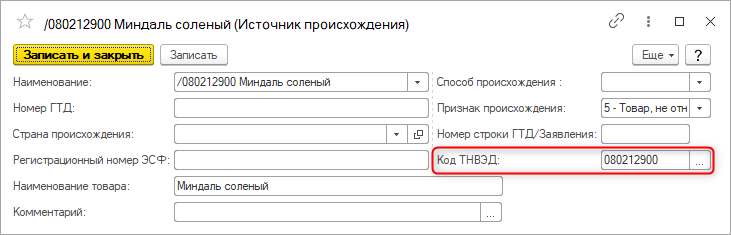

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных, указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

Если при создании источника происхождения (версии 1.0) код ТНВЭД не был определен по товару, тогда сведения в источнике происхождения могут быть скорректированы или добавлены.

Обратите внимание, что основные реквизиты источников происхождения (версии 2.0) нельзя скорректировать в ручном режиме. Придется создать новый элемент справочника, то есть «новый» источник происхождения.

Где брать код ТНВЭД при заполнении ЭСФ

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется данными из карточки номенклатуры.

Чтобы не осталось пустых полей с Кодом товара (ТНВЭД), следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и заполнить реквизит.

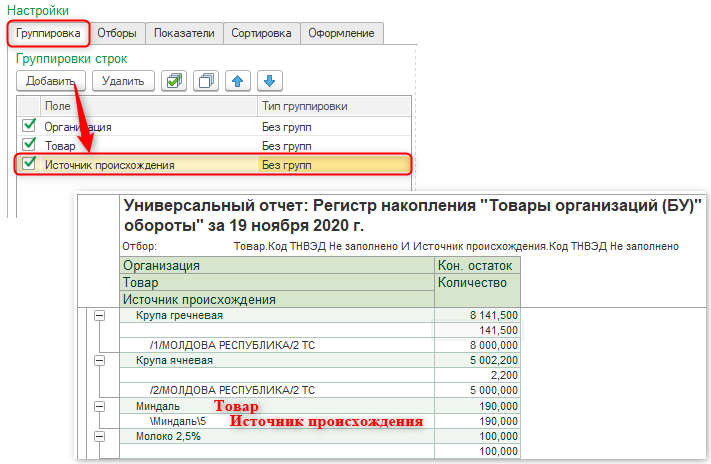

Список остатков товаров без кода ТНВЭД можно увидеть в отчете Материальная ведомость. Для этого установите отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1.0)

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1.0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара.

Если в Источнике происхождения нет сведений о коде ТНВЭД, учетная система использует данные из карточки номенклатуры указанного товара.

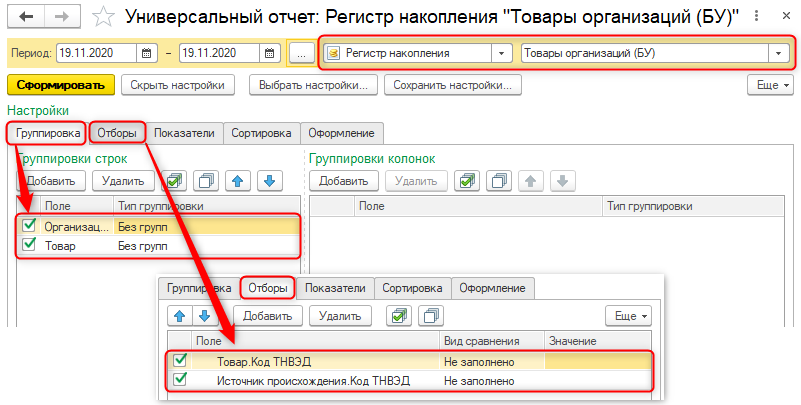

Чтобы исключить пустые строки Код товара (ТНВЭД), в табличной части ЭСФ выявляется перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

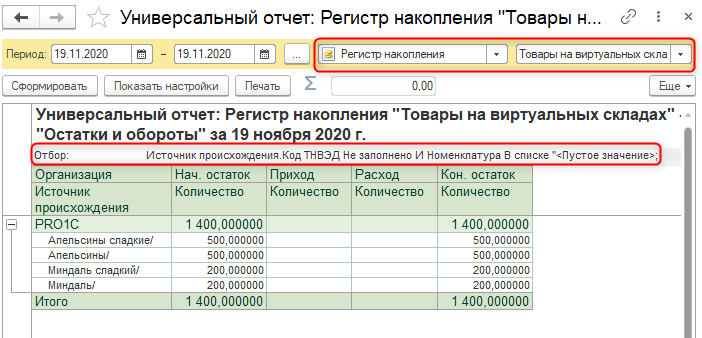

Данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД, можно посмотреть в Источнике происхождения и в карточке номенклатуры следующим способом:

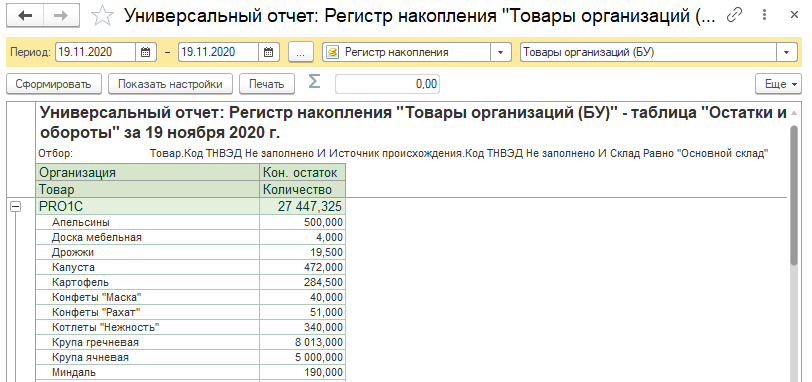

В табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

В данном случае заполнить сведения по коду ТНВЭД можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

Чтобы просмотреть список Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, в ранее установленных настройках отчета добавьте параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно из списка отчета.

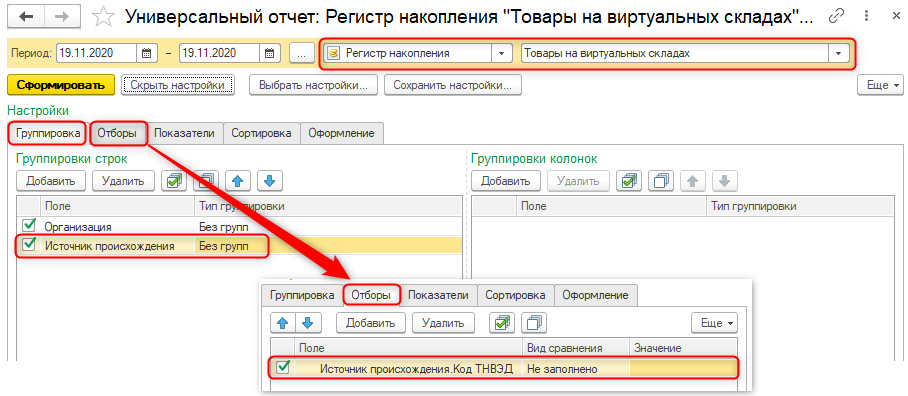

Учет товаров виртуального склада (источники происхождения версия 2.0)

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. Нужно выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Реквизит Код ТНВЭД в Источнике происхождения (версии 2.0) заполняется в зависимости от операции, на основании которой формируется источник:

Обратите внимание, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

Необходимо создать новый источник происхождения. Чтобы исключить такие ошибки, как отсутствие кода ТНВЭД, рекомендуется проверить реквизиты номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.0).

Если у вас остались вопросы о том, где взять код ТН ВЭД ЕАЭС, как его заполнить в ЭСФ в 1С и как избежать пустых строк, позвоните нашим специалистам.

Обращайтесь к специалистам Первого Бита за настройкой Виртуального склада в 1С и источников происхождения.

ТН ВЭД

Сервисы ТН ВЭД

Одна из основных задач при декларировании товаров – правильно определить код по ТН ВЭД.

ТН ВЭД ТС (с 2017 года ТН ВЭД ЕАЭС) – это классификатор, используемый для проведения таможенных операций специалистами по таможенному оформлению и сотрудниками таможенных органов.

Классификатор ТН ВЭД поделен на разделы, группы, товарные позиции, субпозиции и подсубпозиции. Таблица кодов включает в себя таможенное наименование товара и 10-значный код. В нашем сервисе ТН ВЭД ЕАЭС онлайн помимо этого пользователям доступна следующая информация: ставка таможенной пошлины, НДС, акциз, меры тарифного и нетарифного регулирования, также мы приводим нормативные правовые акты, регулирующие оформление конкретной продукции.

Классификация по ТН ВЭД – дело непростое. Для установления правильного кода необходимо определить совокупность классификационных признаков товара. Неверный подбор кода может повлечь за собой значительные финансовые, репутационные и другие виды потерь. Именно поэтому опытные таможенные представители очень внимательно относятся к выбору правильной позиции товарной номенклатуры.

База ТН ВЭД онлайн, представленная на нашем сайте, – это бесплатный комплекс сервисов, используемых для определения кодов. С помощью поиска по классификатору или по дереву ТН ВЭД вы можете подобрать верный код товара. «Пояснения», как вспомогательный материал, содержат подробную информацию, с помощью которой можно конкретный товар отнести к определенной позиции по ТН ВЭД. С помощью сервиса «Товары и коды» легко определить, какой код присваивался ранее аналогичному товару, и, таким образом, затратить меньше времени для решения этой задачи – к Вашим услугам опыт специалистов в таможенном деле.

Судебное разбирательство с таможней: как правильно выбрать код ТН ВЭД ЕАЭС для товара на примере квадрокоптера

С каждым годом потребительские товары становятся все более многофункциональными, сочетают в себе большой набор признаков и технических характеристик. При ввозе на территорию РФ разнообразие товарных групп приводит к усложнению их классификации и трудностям при выборе кодов ТН ВЭД ЕАЭС. А это в свою очередь, влечет за собой увеличение таможенных платежей для владельцев товара.

Подобную ситуацию хорошо иллюстрирует кейс по ввозу квадрокоптеров на территорию РФ и судебные разбирательства с Санкт-Петербургской таможней в связи с изменениями кодов ТН ВЭД ЕАЭС в декларации.

Предметом судебного разбирательства был спор между Обществом, ввозившим квадрокоптеры, интересы которого в суде представлял юрист компании «Кирюхин и Партнеры» Алексей Михайлюк, и Санкт-Петербургской таможней, которая внесла изменения в декларацию на товары, в части классификации товара по кодам ТН ВЭД ЕАЭС (дело № А56-115770/2019).

В настоящее время при ввозе на территорию РФ винтовых летательных аппаратов (квадрокоптеров), декларанты сталкиваются с трудностями при их классификации в зависимости от характеристик. Это связано с тем, что квадрокоптеры, идущие в комплекте с фото-видеокамерами, могут быть отнесены сразу к трём кодам ТН ВЭД:

Законодательная база по классификации квадрокоптеров установлена Решением Коллегии Евразийской экономической комиссии от 30.10.2018 № 172 «О классификации квадрокоптеров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического Союза».

В пункте 1 этого Решения дается подробное разъяснение по квадрокоптеру с видеокамерой, который классифицируется в товарной позиции 8802 ТН ВЭД ЕАЭС. Квадрокоптер представляет собой четырехвинтовой летательный аппарат, используемый для различных целей. Он может быть оснащен фото- и видеооборудованием или иным оборудованием, имеющий встроенные приемники навигационных систем (GPS, ГЛОНАСС и др.). Аппарат управляется оператором дистанционно с земли или с другого летательного аппарата. Также он может осуществлять автоматизированный полет и следование по заранее запрограммированному маршруту.

Согласно пункту 2 Решения, квадрокоптер, не оснащенный фото- и видеооборудованием, классифицируется в товарной позиции 9503 ТН ВЭД ЕАЭС.

Несмотря на эти разъяснения, в судебной практике можно встретить случаи, кода квадрокоптеры при таможенном декларировании заявляют по коду 8525 «записывающие видеокамеры прочие» (например Постановление Арбитражного суда Московского округа от 24.09.2018 по делу № А41-3189/2018).

Очевидно, что единого подхода к классификации квадрокоптеров у таможенных органов на сегодняшний день не существует. Именно это и было основной темой судебного спора с Санкт-Петербургской таможней.

Как следует из материалов дела, в августе 2019 года Общество ввезло в РФ квадрокоптеры, обозначенные как игрушки со встроенным двигателем. Были отмечены следующие характеристики устройства:

Таможенный орган в ходе проверки правильности определения классификации по ТН ВЭД ЕАЭС запросил у Общества дополнительные документы и сведения, подтверждающие технические характеристики товара.

По результатам анализа представленных документов Санкт-Петербургская таможня приняла решение о классификации ввезённых товаров по коду 8525 80 990 9 «Аппаратура, передающая для радиовещания или телевидения, включающая или не включающая в свой состав приёмную, звукозаписывающую или звуковоспроизводящую аппаратуру; телевизионные камеры, цифровые камеры и записывающие видеокамеры», что повлекло для Общества доначисление таможенных платежей и пошлин.

Таможенный орган исходил из того, что основным классификационным признаком квадрокоптера является его определение как летательного аппарата, оснащенного фото-видеокамерой для записи изображений на внутреннее запоминающее устройство или носитель. То есть, по мнению таможни, именно наличие фото-видеокамеры явилось основной характеристикой товара, позволяющей классифицировать устройство как видеокамера.

При выборе кода ТН ВЭД таможня применила следующую логику:

Вместе с тем, детального исследования товара таможней не проводилось, не была дана оценка функциональной роли камеры в квадрокоптере как едином комплексе.

Общество, интересы которого в суде представил юрист компании «Кирюхин и Партнеры», обжаловало решение таможенного органа о классификации товаров и изменении кодов ТН ВЭД. Арбитражный суд Санкт-Петербурга и Ленинградской области, поддержал позицию Общества, так же как и суд апелляционной инстанции.

Принимая решение в пользу Общества, суды исходили из следующего:

Вопреки доводам таможни суд указал, что наличие в товаре видеокамеры не является основанием для отнесения его к товарной подсубпозиции 8525 80 990 9 «записывающие видеокамеры прочие», поскольку товар в целом предназначен для развлекательных целей, и использовать квадрокоптер отдельно от видеокамеры является технически возможным.

Суд апелляционной инстанции указал, что с учетом комплектности, конструкции и принципов работы квадрокоптера, суд первой инстанции правомерно пришел к выводу, что задекларированный Обществом товар является разновидностью игрушек, который в качестве дополнительной функции имеет возможность осуществлять видеосъемку или фотографирование объектов с высоты. При этом доказательств наличия в спорных квадрокоптерах встроенных приемников навигационных систем (GPS, ГЛОНАСС и др.) таможенным органом представлено не было.

Таким образом, суды пришли к выводу, что товар представляет собой устройство, в котором видеокамера непосредственно не участвует в управлении полетом и его стабилизации, а поэтому не может служить определяющим признаком при выборе кода ТН ВЭД ЕАЭС.

Если посмотреть судебную практику, то и Верховный суд РФ в деле № А09-12191/2018 указал, что при рассмотрении споров о классификации товаров в соответствии с основными правилами интерпретации ТН ВЭД (ОПИ) 1 и 6 должны приниматься во внимание объективные свойства и характеристики таких товаров, имеющие значение для правильной классификации, согласно описанию соответствующих товарных позиций или субпозиций.

Рассмотренный подробно кейс о ввозе квадрокоптеров, в очередной раз доказывает, что более детальное исследование характеристик товара, их влияния на общее функционирование, установление взаимосвязи комплектующих с базовым элементом, может являться определяющим фактором при классификации товара и, как следствие, при исчислении сумм таможенных платежей и пошлин.

Алексей Михайлюк

юрисконсульт ООО «Кирюхин и Партнеры»