Продукция и товар — что это такое и отличия

Постоянно люди слышат такие слова, как продукция или товар. Они указываются на ценниках и упаковках, встречаются в документах и деловых текстах, используются в повседневной речи, во время общения или переписки с друзьями. Не все могут сразу дать определение тому, чем же именно отличается товар от продукции. Для многих эти слова являются синонимами. Для того чтобы не допускать ошибку и сразу понимать, о чем идет речь, нужно провести сравнение и выделить отличительные и схожие черты этих понятий. Некоторые люди интересуются, есть ли разница между продукцией и товаром, когда речь идет о технике или продуктах питания, так как эти категории присутствуют в повседневной жизни и являются ее частью. Профессиональные экономисты утверждают, что, хотя между понятиями и есть нечто общее, все же они несут в себе разный смысл, который очень важно различать, когда сфера деятельности связана с продукцией или товаром.

Определение понятий

Продукция – так называется актив, который может быть, как материальным, так и нематериальным. Он был создан под руководством производителя. Для этой цели проводился специальный процесс – производительный. На продукцию затрачиваются определенные ресурсы, оказывающие влияние на ее себестоимость. Продукция является конечным результатом производственного процесса предприятий. Он выражается в определенных изделиях, предметах или данных. Они должны соответствовать определенным государственным или международным стандартам, а также ряду действующих технических условий.

Товар – готовая продукция. Это может быть вещь, деталь, продукт питания. Товар предназначен для широкого потребления и удовлетворения общественных потребностей. Товары поступают в продажу и приносят прибыль. Под это определение подпадают все составляющие, которые могут свободно продаваться. К товарам относятся как швейные принадлежности, так и заводы, предприятия, материалы для производства и строительства.

Сравнение

Если внимательно изучить приведенные определения, становится понятно, что произведенная продукция не всегда становится товаром. Некоторая часть ее необходима для следующих производственных процессов и циклов, чтобы в итоге можно было получить товар. Пример: молочное производство – молоко может поступить в продажу, но некоторая его часть поступит в новый цех, чтобы можно было произвести сметану, масло или сыр.

Продукция имеет себестоимость, в нее входят те затраты, которые понес производитель, чтобы ее произвести. Стоимость товара выражается в цене. Она включает дополнительно к себестоимости еще и расходы продавца, налоги, сборы и акцизы. Именно поэтому стоимость товара всегда выше, чем стоимость определенной продукции.

Товар любого вида представляет собой самостоятельную экономическую категорию. В нее постепенно переходит продукция. Происходит это, когда производитель принимает решение продать созданные им материальные и нематериальные элементы и ценности. В этом случае к себестоимости готовой продукции добавляется определенный процент. Делается это с целью покрытия непроизводственных затрат. В результате можно получить конечную стоимость, за которую и будет реализован товар. Любой производитель изготавливает определенное количество продукции, рассчитывает собственные затраты и приобретает материалы для работы. После завершения производственного процесса продукция может быть реализована сразу или пущена на дальнейшее производство. Иногда продукция остается на предприятии, чтобы покрыть внутренние потребности (используется в других цехах).

В некоторых случаях бывает так, что произведенная продукция не переходит в категорию товаров, а становится материальными запасами, комплектующими или полуфабрикатами. В этом случае она применяется на предприятии для дальнейшего использования. Если рассматривать особенности товаров, то становится понятно, что он не может быть произведен организацией сразу. На рынке же он может присутствовать дольше, чем продукция. Цена товара всегда будет выше указанной себестоимости продукции. Она, в свою очередь, может стать товаром, но товар никогда не может перейти в статус продукции.

Выводы

Продукция, как самостоятельная единица, всегда участвует в производственном процессе. Этого не происходит с товарами. Себестоимость имеется только у продукции, в товаре же закладывается цена. Переход из категории продукции в товар имеется и происходит достаточно часто, обратно – нет.

Как правильно указывается в договоре поставки продукция завода изготовителя

Чем отличается продукция от товаров. Как правильно указывается в договоре поставки продукция завода изготовителя (продукция или товар).

Прошу Вас дать разъяснения и если возможно указать ссылки на законодательство.

Ответы на вопрос:

СОГЛАСНО ЗАКОН «О КОНКУРЕНЦИИ И ОГРАНИЧЕНИИ МОНОПОЛИСТИЧЕСКОЙ

ТАКЖЕ, ФЕДЕРАЛЬНЫЙ ЗАКОН «О ГОСУДАРСТВЕННОМ РЕГУЛИРОВАНИИ

Составляющими понятия продукции являются:

— целевое назначение для использования в хозяйственных целях;

— целевое назначение для использования в иных, не хозяйственных целях.

Смотря о каком договоре поставке идет речь, т.к. ГК РФ есть разная терминология.

Похожие вопросы

Прошу дать разъяснения и ссылки на законодательства, а также куда обращаться, если приобрела корейскую косметику на которой указано «not for individual sale», продавец ведет себя агрессивно, ссылаясь, что данная фраза только для Южной Кореи, не смотря на то, что продукцию они реализовывают на территории РФ.

Есть расфасовщик крупы, который покупает сырьё в разных местах. Есть ИП, которое заказывает контрактное производство на фасовку данной продукции. Какую информацию и на каком основании должен указать ИП на упаковке о производителе?

У нас продукция технического назначения, а именно задвижки, которые изготовлены и прошли сертификацию по ТУ. Согласно ФЗ № 162 о стандартизации соблюдение любых стандартов дело добровольное. Клиент приобрел партию задвижек под тендер, а на входном контроле у него возникли проблемы с приемкой, а именно не соответствие ГОСТ. Как оказалось у них в ТЗ было прописано полное соответствие ГОСТ. Клиент требует принять все назад как не качественное. Угрожает судами. Подскажите обязана ли продукция соответствовать ГОСТ? Является ли продукция изготовленная не по ГОСТ (а равно не соответствующая ГОСТ) не качественной?

Образец договора N на поставку продукции (товаров)

, в дальнейшем именуемое

Поставщик, в лице тов., действующего на основании, с одной стороны, и, в дальнейшем именуемый Покупатель, в лице тов. действующего на основании с другой стороны, во исполнение

(указывается основание заключения договора-соглашение сторон, госзаказ, сложившиеся длительные хозяйственные связи и т.п.) заключили договор о нижеследующем:

1. Поставщик обязуется поставить, Покупатель принять и оплатить продукцию (товар) по номенклатуре (ассортименту) и в количестве:

2. Качество и комплектность продукции (товара) должны соответствовать

(указываются номера, индексы, даты утверждения стандартов, технических условий, чертежей; описываются образцы, порядок их представления и хранения;

приводятся дополнительные требования, согласованные сторонами).

3. Оплата продукции (товара) производится по ценам:

4. Поставка продукции (товара) производится в следующие сроки

Количество продукции (товара), недопоставленное в период поставки подле-жит (не подлежит) восполнению

Досрочная поставка продукции (товара) допускается

(указать пределы или не допускается вообще).

5. Сумма договора составляет рублей.

При изменении объема поставки или цен сумма соответственно изменяется.

6. Расчеты за поставленную продукцию (товар) производятся путем:

Покупатель вправе полностью или частично отказаться от оплаты платежных требований Поставщика в случае:

(приводятся основания отказов)

7. Тара, упаковка и маркировка должны соответствовать

(указываются стандарты, технические условия, другая техническая документация)

Дополнительные требования к таре, упаковке и маркировке:

8. Продукция (товар) доставляется Покупателю

Покупатель производит выборку продукции (товара) в следующем порядке:

(указывается порядок выборки, способ уведомления о готовности продукции (то-вара).

Расходы по доставке относятся на

в соответствии с или соглашением сторон.

9. Приемка продукции (товара) по количеству и качеству производится в соответствии с Инструкциями Госарбитража N П-6, П-7.

Вызов иногороднего Поставщика для участия в составлении актов приемки обязателен в случаях

10. За нарушение сроков поставки Поставщик уплачивает Покупателю неустойку в размере % от стоимости недопоставленной продукции (товара).

За необоснованный отказ от оплаты платежных требований Поставщика подле-жит уплате штраф в размере %.

12. Настоящий договор действует с «» 20 года по

13. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются Положением о поставках продукции производственно-технического назначения (товаров народного потребления).

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

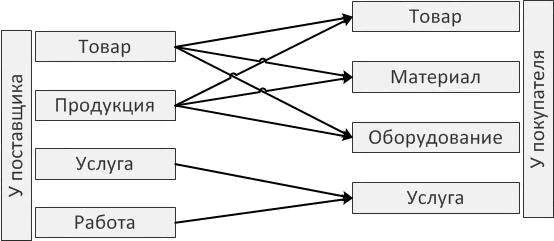

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

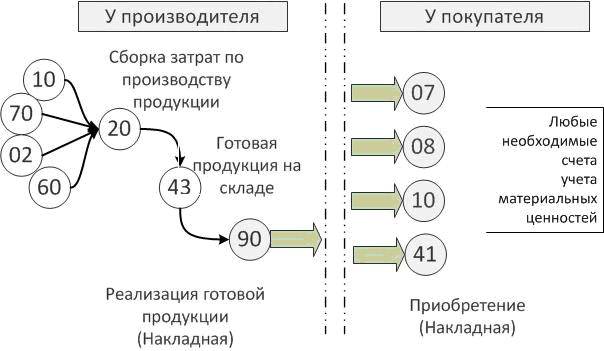

Схема I

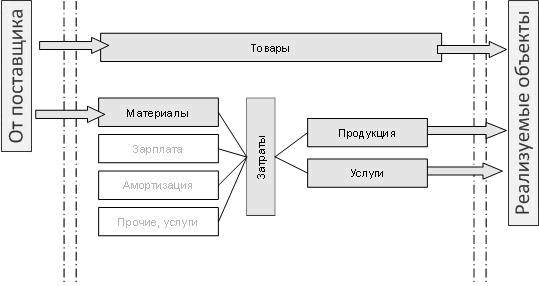

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

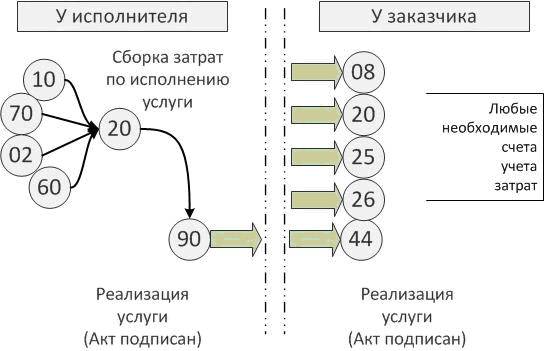

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

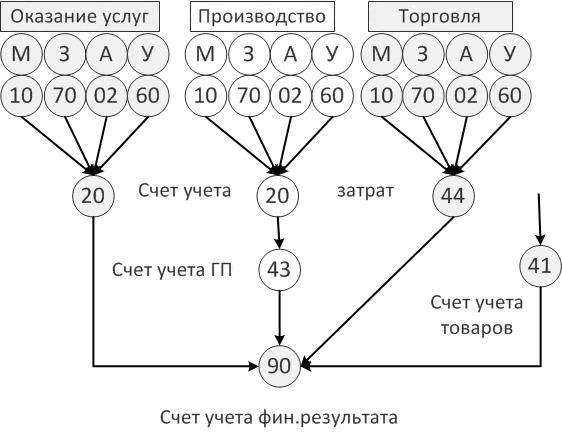

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

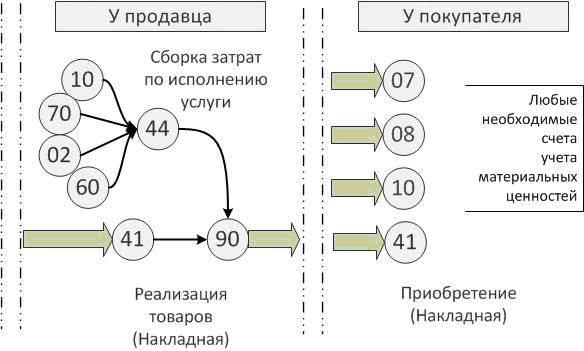

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

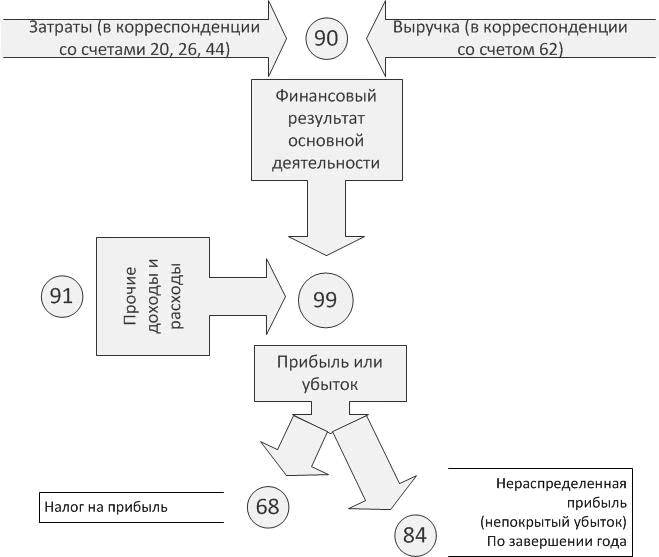

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

Договор с поставщиком. Примеры опасных и нормальных

Иногда кажется, что договор — это формальность. Но в случае споров договор станет защитой бизнеса и одним из важнейших доказательных документов в суде

Семен Кирьяк

Когда отношения с контрагентами идут гладко, бизнес может не вникать в договоры и работать вообще без них: кажется, что эти бумаги ни на что не повлияют. Но если вдруг возникнут проблемы, договор станет защитой бизнеса и одним из важнейших доказательных документов в суде. Рассмотрим в статье подробно, как работать с договором поставки безопасно для компаний и предпринимателей.

Чем отличается договор поставки от других видов договоров

Договор поставки — один из видов договора купли-продажи. По такому договору продавец передает покупателю товары, которые производит или покупает для перепродажи. Отличить поставку от других видов купли-продажи позволяют два важных признака:

У такого договора есть несколько особенностей, рассмотрим их дальше.

Как заключить договор поставки

По закону договор поставки можно заключить двумя способами:

Бывают ситуации, когда один предприниматель направил договор, а другой его не подписал, но своими действиями согласился с его условиями: например, перевел деньги или начал отгружать товар. В таком случае договор тоже будет считаться заключенным и связывающим контрагентов.

Дальше рассмотрим основные разделы, которые могут быть в договоре поставки.

Предмет договора

О чем раздел. Под предметом договора обычно понимается товар, который продавец передает покупателю. В законе нет четкого определения термина «товар», поэтому под ним понимают любые движимые вещи, например овощи или самосвалы. Единственное, товаром нельзя называть недвижимость, потому что ее продажа регулируется отдельными статьями Гражданского кодекса.

Предмет договора — это существенное условие договора поставки

Это значит, что если стороны не согласовали предмет договора, суд может признать договор незаключенным. Если возникнет спор, суд встанет на сторону покупателя и продавцу придется вернуть ему все деньги.

Что здесь писать. Предмет договора должен быть прописан четко и конкретно.

Если стороны укажут в договоре поставки, что его предметом является «машина», то определить, что именно должно быть передано продавцом покупателю, невозможно. «Машиной» можно одинаково назвать автомобиль, стиральную машину или заводской станок.

Если же стороны укажут, что предметом договора является поставка автомобиля, и укажут марку, модель и VIN, то предмет можно считать согласованным.

Предмет договора не обязательно согласовывать в самом договоре: его можно указать в дополнительных соглашениях или приложениях к договору. Это удобно, если контрагенты часто работают вместе и им не нужно заключать договор на каждую отдельную партию товара, а проще работать по заявкам на общих условиях.

Примеры формулировок. Вот как можно сформулировать этот пункт в договоре.

Сроки поставки

О чем раздел. Срок — второе существенное условие договора поставки. Стороны при заключении договора поставки обязательно должны указать дату, когда продавец передает товар покупателю, или прописать условия определения этой даты.

Что здесь писать. Если покупателю важно, чтобы товар доставили к конкретной дате и не раньше, в договоре нужно указать, что «ранее данного срока товар не может быть поставлен». Иначе поставщик может привезти товар, а покупатель не сможет его принять и понесет этого убытки. Например, если вы заказываете крупногабаритное оборудование, но пока в помещении идет ремонт и вам некуда его установить.

Если важно, чтобы товар привезли как можно раньше, в договоре поставки можно написать, что «поставка раньше указанного срока возможна при условии уведомления покупателя за дней».

Цена, количество, качество и ассортимент товара

О чем раздел. Условия о цене, количестве и ассортименте товара можно включать в сам договор поставки или в приложения к нему. Это зависит от особенностей сотрудничества компаний.

| Планируется разовая поставка по договору | Поставка товара партиями в течение долго времени |

|---|---|

| Удобнее прописать все условия сразу в договоре | Удобнее перенести условия о ценах, количестве и ассортименте товара в приложения |

Компания покупает байдарки. Вместе с байдарками продавец обязан передать к ним весла, даже если они не указаны в договоре. Но все равно лучше указать в договоре полный список передаваемых товаров, чтобы избежать споров с продавцом и сэкономить время.

Условие про передачу сертификата или декларации соответствия важно, потому что эти документы обязательны для многих товаров. Если их не будет, можно получить штраф: от 30 тысяч рублей до 1 миллиона рублей.

Примеры формулировок. Вот как можно сформулировать этот пункт в договоре.

Обязанности сторон

Что важно для покупателя. Главная обязанность продавца по договору поставки — передать покупателю нужный товар надлежащего качества. Эта обязанность должна быть прописана в договоре поставки, иначе покупатель рискует получить товар не вовремя и плохого качества.

Если вы покупатель, лучше указать в договоре следующие обязанности поставщика, которые защитят вас от рисков:

1. Предоставить документы, подтверждающие соответствие товара обязательным требованиям.

Если товар поставляет зарубежная компания, можно указать такие документы: коммерческий счет (инвойс), упаковочный лист, сертификат происхождения, экспортную декларацию ЕХ1, письмо — разрешение производителя на импорт товара на территорию РФ, адресованное Федеральной таможенной службе.

Точный список документов, необходимых для таможенного контроля, снижает риск просрочки поставки товаров и штрафов за таможенные нарушения.

2. Обеспечить упаковку товара и его крепление перед перевозкой, чтобы защитить товар от механических и химических повреждений.

По общему правилу считается, что поставщик исполнил свои обязательства в момент передачи товара перевозчику. Поэтому при повреждении груза может возникнуть спор между покупателем, поставщиком и транспортной компанией о том, кто виноват. Если в договоре есть пункт об ответственности поставщика за перевозку, это дает возможность взыскать с него убытки.

3. Промаркировать упаковку товара с трех сторон: на двух противоположных боковых сторонах и сверху. Маркировка должна быть четко нанесена водостойкой краской на русском или английском языке. Обычно указываются отправитель, получатель, реквизиты договора, вес.

Это позволяет не перепутать партии товара. А надписи «Осторожно», «Верх», «Не кантовать» снижают риск повреждений при доставке.

4. Известить покупателя, когда товар приедет к нему.

5. Нести все риски, которым может подвергаться товар до момента передачи покупателю.

6. При необходимости помочь покупателю получить документы, которые могут потребоваться для экспорта и импорта.

Что важно для продавца. Главные обязанности покупателя — принять товар и оплатить его. К другим обязанностям покупателя можно отнести:

Самое важное для продавца — не допустить, чтобы процесс приемки товара затянулся. Иначе покупатель может начать пользоваться товаром, и будет сложно выявить реальную причину недостатков.

Способы доставки товара

О чем раздел. Тут описывают, каким образом товар доберется до покупателя. Если стороны в договоре не согласуют условия доставки, продавец вправе сам все решить.

Что здесь писать. Для покупателя важно прописать в договоре:

В договор поставки можно добавить условия, что покупатель может осмотреть товар на складе поставщика и самостоятельно его забрать. Если покупатель не заберет товары в срок, поставщик имеет право требовать их оплаты или может отказаться исполнять договор. Поэтому поставщику очень важно указать срок вывоза товаров: ведь ему приходится резервировать их под покупателя.

Например, в сфере строительства так могут продавать кирпич. Производитель резервирует вид кирпича, а строительная компания забирает его в определенный срок. Так строители не несут расходов на хранение и охрану кирпича, а забирают его тогда, когда он понадобится.

Приемка товара

О чем раздел. Момент приемки товара — один из самых важных: если в договоре не согласован порядок приемки, при этом товар принят, покупатель обязан его оплатить.

Что здесь писать. Если стороны нечетко проговорили условия приемки, это почти всегда приведет к спорам. Чтобы их избежать, в договоре желательно прописать следующие пункты.

Лица, которые будут участвовать в приемке, со стороны обоих контрагентов. Вряд ли принимать товар будет директор компании или сам индивидуальный предприниматель. Поэтому нужно указать:

Сроки приемки. Если в договоре срока нет, то по закону товар должен быть принят в разумный срок. Судебная практика считает разумным сроком 7 дней. Бывает, что за это время товары могут испортиться, поэтому в таких случаях особенно важно установить короткий срок, например один день.

Действия до приемки товара. Иногда для приемки нужно освободить помещение, нанять подъемно-погрузочную технику, установить измерительные приборы. Обо всем этом лучше договориться сразу, чтобы при споре не пришлось выискивать обязанности сторон в гражданском кодексе.

Действия во время приемки товара. Если нарушить порядок приемки, в некоторых случаях покупатель не сможет доказать, что продавец поставил товар ненадлежащего качества. Поэтому в договоре этот порядок тоже лучше подробно прописать: как проверяется работоспособность, проходит осмотр или экспертиза.

Действия сторон, если будут поставлены не все товары или в них обнаружат мелкие недостатки. Чтобы подстраховать себя в такой ситуации, продавцу в договоре стоит установить срок на допоставку и договориться, что покупатель принимает товар на ответственное хранение, пока продавец будет устранять недостатки.

Покупатель в такой ситуации должен сразу сказать поставщику, что товар принят на ответственное хранение. Иначе суды могут посчитать, что товары приняты без возражений.

Порядок расчетов

О чем раздел. В этом разделе указывают, каким способом покупатель оплатит товар, например наличными или безналичным переводом, будет ли предоплата.

Что здесь писать. Обычно в основной договор включают только способ расчетов — например, по расчетному счету платежными поручениями на основании счетов поставщика. А вот сроки платежей чаще выносят в приложения, чтобы указывать условия по каждой конкретной поставке.

От формулировки зависит, кто останется в выигрыше — покупатель или продавец:

Эти моменты важны в спорах, потому что от них зависит, как и кому будет начислены неустойки, штрафы и пени.

Примеры формулировок. Вот как можно сформулировать этот пункт в договоре.

Ответственность сторон

О чем раздел. Здесь указывают санкции, которые применяют к поставщику и покупателю, если они не исполнят свои обязательства. К сожалению, неустойки не гарантируют исполнение обязательства: если у должника нет денег для погашения основного долга, то и неустойку он тоже не заплатит. Поэтому, даже если прописать самые серьезные штрафы, не стоит рассчитывать, что это на 100% убережет от проблем.

Что здесь писать. В договоре обычно предусматривают неустойки:

Еще можно прописать неустойку по замещающей сделке — объясняем ниже, что это значит.

Неустойка за нарушение сроков поставки или оплаты. Пример хорошего тона — «зеркальная ответственность». Компании договариваются о равных процентах неустойки, например 0,3% за каждый день неисполнения.

Слишком большая неустойка может быть снижена судом, если об этом попросит одна из сторон. Поэтому лучше устанавливать неустойку не более 0,5% за каждый день просрочки исполнения обязательства.

Если стоимость товара высокая, можно установить предел для начисления штрафной санкции — «не более суммы основного долга» или установить сумму, на которую будет начисляться неустойка, — «от стоимости неоплаченного товара» вместо «суммы договора». Такое ограничение защитит поставщика от слишком большой неустойки, несоразмерной с тяжестью нарушения.

Неустойка по замещающей сделке. Если поставщик немотивированно откажется исполнять уже заключенный договор и покупателю придется закупить товар по более высокой цене, покупатель вправе взыскать с поставщика разницу как убытки. Для этого в договор добавляют пункт о взыскании убытков — это называется «неустойка по замещающей сделке».

Примеры формулировок. Вот как можно сформулировать этот пункт в договоре.

Форс-мажор

Форс-мажор — обстоятельства непреодолимой силы. Если они наступят, это освобождает должника от ответственности, например от уплаты неустойки или возмещения убытков.

На практике такие ситуации встречаются редко, и отечественные суды редко соглашаются с тем, что форс-мажор наступил. Поэтому не будем подробно рассматривать: скорее всего, это ни на что не повлияет.

Разрешение споров

О чем раздел. По закону нельзя обратиться в суд без предварительного досудебного разрешения спора.

Стандартные правила подачи претензии прописаны в законе. Досудебная претензия направляется стороной заказным или ценным письмом Почтой России, чтобы подтвердить факт ее направления или вручения. Срок рассмотрения претензии — 30 календарных дней с даты первой попытки вручения.

Что здесь писать. Чтобы разрешать споры быстрее, можно прописать в договоре собственный порядок:

Если спор не урегулирован путем обмена претензиями, стороны вправе обратиться с исками в суд.

Сроки действия договора

Иногда контрагенты считают, что если истек срок действия договора, то исполнять договор больше не нужно. Это не так. Если товар поставлен, обязательство по его оплате и штрафные санкции продолжают действовать и после истечения срока действия договора.

Поэтому в договоре стороны часто указывают, что он действует до полного исполнения сторонами своих обязательств. Юридически это может звучать не совсем корректно, но интересы обеих сторон это полностью учитывает.

Досрочное расторжение договора поставки

О чем раздел. По закону односторонний отказ или изменение условий договора поставки в одностороннем порядке не допускаются.

Исключение, когда возможен односторонний отказ, — существенное нарушение обязательств со стороны контрагента. Например, если продавец не передает товар длительное время или покупатель его не оплачивает.

Что здесь писать. Чтобы подстраховаться на случай споров, в договоре можно прописать ситуации, когда договор может быть расторгнут.

Мы рассмотрели только самые частые ситуации. Но все подробности договора поставки невозможно учесть в одной статье, потому что случаи бывают разные. Мы не рекомендуем составлять важные договоры по советам из интернета, потому что это риски для компании. Стоит обратиться к профильному юристу, особенно если работаете с крупными суммами.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Кассовый чек в 2021 году: что нужно знать бизнесу

Разобрались, какие реквизиты должны быть в кассовом чеке, как правильно оформлять наименование товара и его код, если товар маркируемый, и какие штрафы ждут бизнес за чеки с ошибками

Ликвидность и платежеспособность: чем отличаются и как влияют на получение кредита

Чтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям, в том числе по ликвидности и платежеспособности

Бизнесу — про налог самозанятых: что нужно знать для безопасного сотрудничества

Собрали в одну статью все, что нужно знать бизнесу для безопасной работы с самозанятыми: кто и как платит налоги, как проверять статус и какие документы потребуются

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания