Списание налогов пострадавшим отраслям

spisanie_nalogov_postradavshim_otraslyam.jpg

Похожие публикации

Пандемия коронавируса стала причиной утраты внушительной части прибыли многими отраслями экономики. В целях поддержания их Президент РФ объявил о списании части налоговых обязательств за 2 квартал 2020 года. Проект закона № 959325–7 от 19.05.2020, в котором указано, каким предприятиям и ИП эта помощь будет оказана, уже принят и в настоящее время находится на подписании у Президента. Узнаем, кого коснутся послабления и перечислим пострадавшие отрасли, освобожденные от налогов.

Кому спишут налоги за второй квартал

Освобожденными от налогов могут быть признаны следующие субъекты:

Компании и ИП признаются работающими в пострадавшей отрасли, если ведут деятельность, указанную в перечне Постановления № 434, а код ОКВЭД по ней был зафиксирован как основной в ЕГРЮЛ (ЕГРИП).

Заметим, что освобождение коснется не всех налогов – в их перечень не входят НДС и НДФЛ с доходов физлиц, которые необходимо уплачивать на общих основаниях.

Какие налоги для пострадавших предприятий будут полностью списаны

Указанные выше субъекты освобождаются от уплаты следующих налогов для пострадавших отраслей и авансов за апрель-июнь 2020 г.:

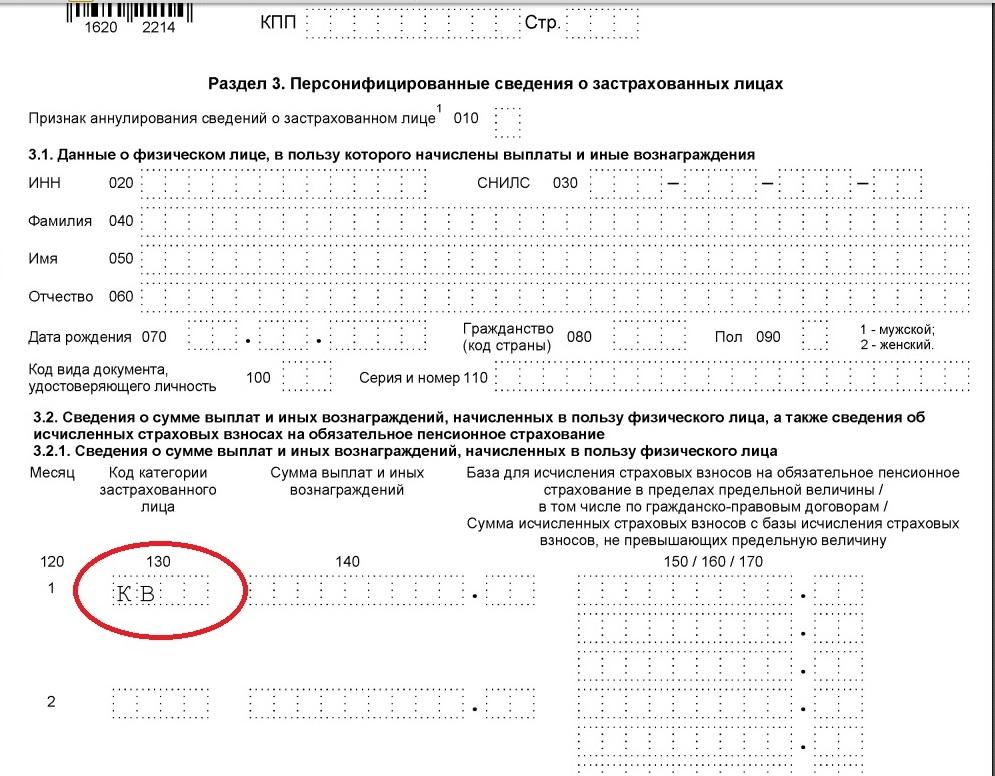

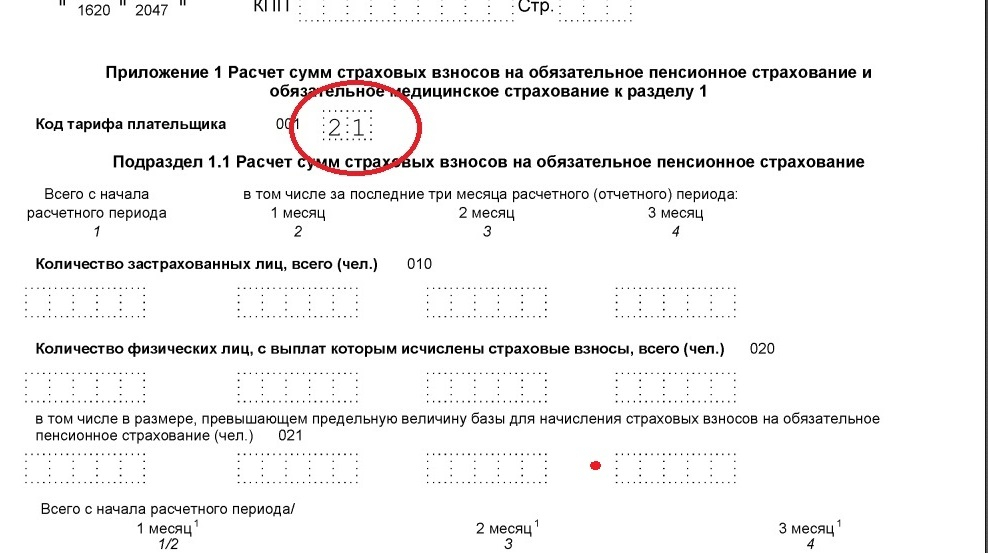

Наряду с отменой налогов для пострадавших отраслей перечисленные выше субъекты могут рассчитывать на освобождение от страховых взносов с выплат физлицам за апрель, май, июнь 2020г. Для них по всем видам страхования (ОПС, ОСС, ОМС) размер тарифа в апреле-июне составляет 0 %. Нулевая ставка будет действовать и в рамках установленных предельных размеров базы для расчета взносов, и для сумм их превышения. Взносы в ФСС на «травматизм» уплачиваются по обычным ставкам.

Для предпринимателей, работающих в пострадавших отраслях, законодателем снижен размер страховых пенсионных отчислений с 32448 руб. до 20318 руб., т.е. за 2020 год для этих ИП общая величина фиксированных взносов составит 28744 руб. (20318 руб. в ПФР, 8426 руб. – ОМС)

Помимо списания налогов пострадавшим отраслям, новым законом дополнен список необлагаемых НДФЛ доходов в ст. 217 НК РФ. Теперь в него в т.ч. включаются:

Освобождение от налогов: пострадавшие отрасли

Сформированный и утвержденный Постановлением Правительства РФ № 434 перечень пострадавших от пандемии отраслей периодически дополняется. Изначально он включал 9 областей бизнеса, в настоящее время список включает 12 сфер предпринимательства. В него входят такие виды деятельности:

Виды деятельности

Коды ОКВЭД

Авиа- и автоперевозки, деятельность аропортов

Какие налоги и кому спишут за II квартал 2020 года

8 июня 2020 года Президент подписал Федеральный закон от 08.06.2020 № 172-ФЗ, освобождающий предприятия малого и среднего бизнеса из наиболее пострадавших отраслей от уплаты налогов и страховых взносов за 2 квартал 2020 года. Закон вступил в силу сразу же в день его подписания и официального опубликования. Рассказываем, кого именно и от каких налогов освободили.

Внимание! 8 июня 2020 года Президент подписал Федеральный закон от 08.06.2020 № 172-ФЗ, освобождающий предприятия малого и среднего бизнеса из наиболее пострадавших отраслей от уплаты налогов и страховых взносов за 2 квартал 2020 года. Закон вступил в силу сразу же в день его подписания и официального опубликования.

Кому спишут налоги за II квартал 2020 года

В целях освобождения от налогов централизованные религиозные организации обязаны до 20 июня 2020 года представить в электронной форме сведения (с указанием ИНН) об организациях, входящих в их структуру, и о НКО, учредителями которых они являются.

Организации и предприниматели признаются работающими в наиболее пострадавшей отрасли, если этот вид деятельности указан в качестве основного в ЕГРЮЛ (ЕГРИП) на 1 марта 2020 года.

Все вышеперечисленные субъекты будут освобождены не от всех налогов, уплачиваемых за II квартал 2020 года. НДС и НДФЛ придется платить на общих основаниях. Освобождение по этим двум налогам не применяется.

Какие налоги спишут за II квартал 2020 года

Обнуление страховых взносов за II квартал 2020 года

Наряду со списанием налогов, организации и ИП, пострадавшие от коронавируса, а также социально ориентированные НКО и религиозные организации, смогут рассчитывать на обнуление тарифов страховых взносов, уплачиваемых за 2 квартал 2020 года.

Кстати, нулевые тарифы будут действовать как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины по соответствующему виду страхования.

Снижение фиксированных страховых взносов для ИП

Не обошли законодатели своим вниманием и фиксированные страховые взносы, уплачиваемые предпринимателями «за себя». Сейчас размер фиксированного страхового взноса на обязательное пенсионное страхование для ИП на 2020 год равен 32 448 рублям. Принятый же закон снижает данную величину.

Согласно поправкам, для ИП страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составят 20 318 рублей.

При этом данное снижение затронет не всех ИП, а только тех, кто осуществляет деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции.

Льготы по НДФЛ

Обратите внимание! Положения закона распространяются на правоотношения, возникшие с 1 января 2020 года.

Еще полезные материалы на сайте БУХ.1С в разделах:

Пострадавший малый и средний бизнес освободили от налогов и взносов за II квартал

Принят закон о списании налогов и взносов для пострадавшего от коронавируса бизнеса. Речь идёт не о переносе срока уплаты или рассрочке платежа, а о полном списании: за II квартал 2020 года платить совсем не придётся.

Кому спишут налоги и взносы

Порядок предоставления новой льготы регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Налоги спишут следующим категориям:

Срок подачи сведений за 2018 год для включения в реестр субъектов МСП продлили: отчётность можно подать до 30 июня 2020 года. Если вас включат в реестр, вы получите право на все меры господдержки для малого и среднего бизнеса.

ФНС запустила сервис, который поможет разобраться, имеете ли вы право на освобождение от налогов, авансовых платежей и взносов. Достаточно ввести ИНН и выбрать применяемую систему налогообложения. Сервис покажет информацию о платежах, от которых вы освобождены.

От каких платежей за II квартал освободят

Освобождение от уплаты налогов и взносов автоматическое — для этого не придётся подавать никаких заявлений в налоговую. ФНС сама уведомит налогоплательщиков, что им не нужно платить налоги.

Будьте внимательны: если льгота на вас не распространяется, но не уплатите налог, вас ждут штрафы и блокировка счетов.

Если льгота на вас распространяется, не забывайте про НДС и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Налоги на доходы

Ежемесячные авансовые платежи, которые нужно заплатить во II квартале 2020 года.

Авансовые платежи за 4 месяца, 5 месяцев и 6 месяцев 2020 года, за вычетом ранее начисленных авансов за период 3 месяца.

Авансовые платежи за первое полугодие, за вычетом авансовых платежей за I квартал.

Имущественные налоги

Налог на имущество организаций и физлиц, транспортный и земельный налог тоже списаны. Льгота касается части налога, начисленной за период владения с 1 апреля по 30 июня 2020 года.

От налога освобождаются только те объекты, которые используются или предназначены для использования в предпринимательской или уставной деятельности.

Страховые взносы

На выплаты работникам за апрель, май и июнь будет действовать нулевой тариф по страховым взносам на ОПС, ОМС и ВНиМ. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё. В итоге платить взносы не придётся.

Пострадавших ИП не освободят от страховых взносов за себя, но снизят их сумму. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, то есть ровно один федеральный МРОТ.

ФНС России разъяснила порядок освобождения от имущественных налогов за II квартал 2020 года

| kolesinibimitresku / Depositphotos.com |

Федеральным законом была установлена льгота, освобождающая предпринимателей, работающих в пострадавших от распространения COVID-19 отраслях экономики, от уплаты имущественных налогов за II квартал 2020 года (Федеральный закон от 8 июня 2020 г. № 172-ФЗ). Налоговая льгота предоставляется в беззаявительном порядке, подавать документы в налоговые органы потребуется только в случае отсутствия у них обоснованной информации, подтверждающей фактическое использование недвижимости в предпринимательской деятельности (или цель такого использования недвижимости) за указанный период.

Налоговая служба на своем официальном сайте разместила разъяснения по вопросу применения вышеуказанной льготы. Так, воспользоваться освобождением от уплаты транспортного налога можно будет в отношении только тех транспортных средств, которые используются или предназначены для использования в предпринимательской деятельности. При этом льгота не распространяется на маломерные суда, применяемые в некоммерческих целях и зарегистрированные органами ГИМС МЧС России.

Что касается земельного налога, то освобождение также распространяется на участки, используемые в предпринимательской деятельности. При этом, как поясняет налоговая служба, исключение составляют участки с кодами видов разрешенного использования 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2, в том числе для ведения ЛПХ, садоводства, огородничества и ИЖС. Для таких участков подтверждением их применения в предпринимательской деятельности могут служить документы, представленные в налоговый орган при рассмотрении заявления о предоставлении налоговой льготы (например, договоры аренды, продажи, возмездного сервитута).

Похожее правило действует и в отношении налога на имущество физлиц – освобождение действует только в отношении объектов капитального строительства, используемых (предназначенных для использования) в предпринимательской деятельности. При этом льготва не распространяется на жилые помещения, хозпостройки на участках для ведения ЛПХ, огородничества, садоводства или ИЖС, а также индивидуальные гаражи и машино-места. Но и в отношении этих объектом можно будет применить освобождение, если доказать их фактическое применение в предпринимательсткой деятельности, предоставив в налоговый орган вместе с заявлением на льготу подтверждающие документы (форма заявления утверждена приказом ФНС России от 14 ноября 2017 г. № ММВ-7-21/897@).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Указанные льготы предоставляются индивидуальным предпринимателям в беззаявительном порядке. Подавать документы в налоговые инспекции не требуется. Исключением являются случаи, когда налоговые органы не располагают обоснованной информацией, подтверждающей фактическое использование недвижимости в предпринимательской деятельности (или цель такого использования недвижимости) за II квартал 2020 года.

Как будут списывать налоги за 2 квартал пострадавшим отраслям. Объясняем на примерах

Закончился 2 квартал, начинается отчетный период и подходят сроки уплаты налогов. Но часть налогоплательщиков получила право не платить налоги и взносы из-за пандемии коронавируса.

Как это правильно оформить? Просто нарисовать нули в декларациях и расчетах? Такие вопросы появляются в форумах «Клерка» и в Красном уголке бухгалтера.

ФНС уже пояснила, что налогоплательщикам ничего специально делать не нужно, просто надо сдать обычную отчетность. Налоговая начислит и спишет налоги сама. Поясним, как это будет происходить при спецрежимах.

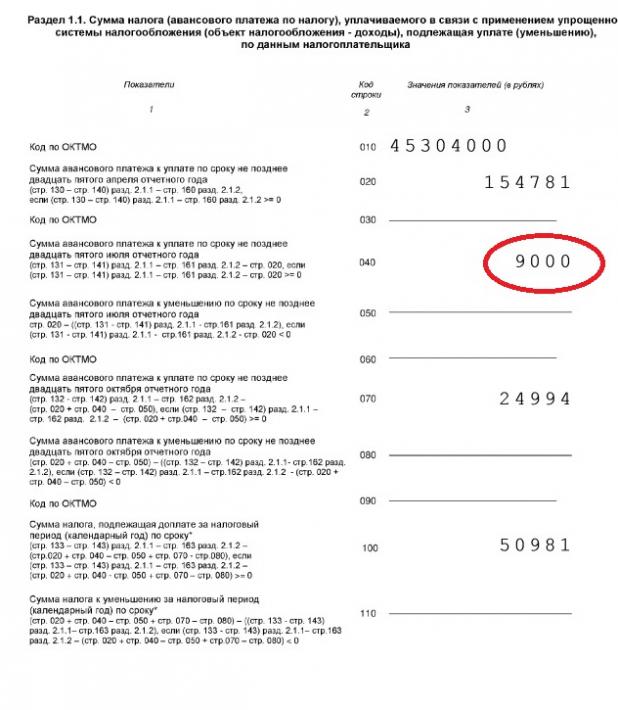

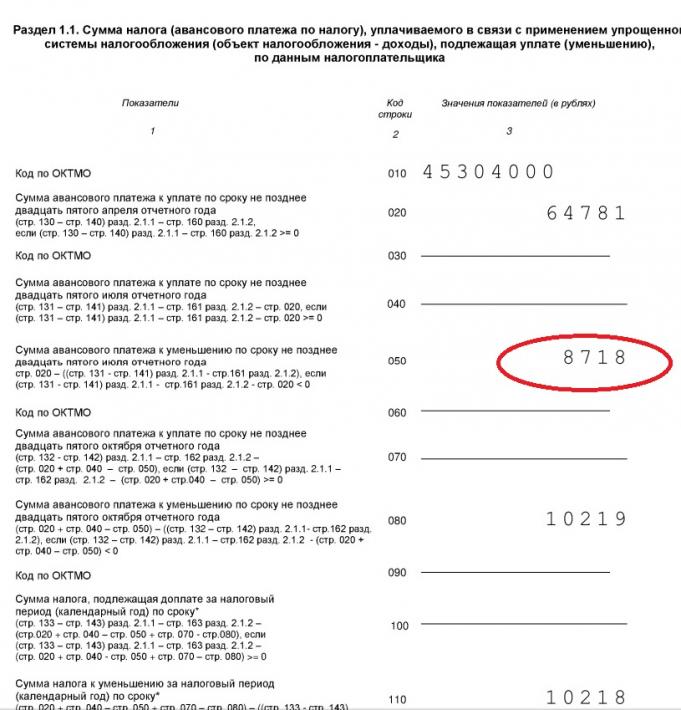

Упрощенная система налогообложения

А после получения декларации налоговики сначала начислят налог, а потом его спишут. В приведенном примере годовая сумма налога 239 756 рублей. Но только 9000 приходятся на налог за 2 квартал. Поэтому спишут именно эту сумму.

Но может получиться так, что вообще нечего будет списывать. Потому что авансовый платеж за полугодие окажется меньше, чем авансовый за 1 квартал. И такая ситуация может быть у многих организаций и ИП, ведь выручка сильно упала.

В невыгодную ситуацию попали те ИП, кто апреле-июне уплатил фиксированные взносы — налог за 2 квартал все равно спишут, сколько бы не было начислено. А перенести уплату взносов в уменьшение налога другого квартала нельзя.

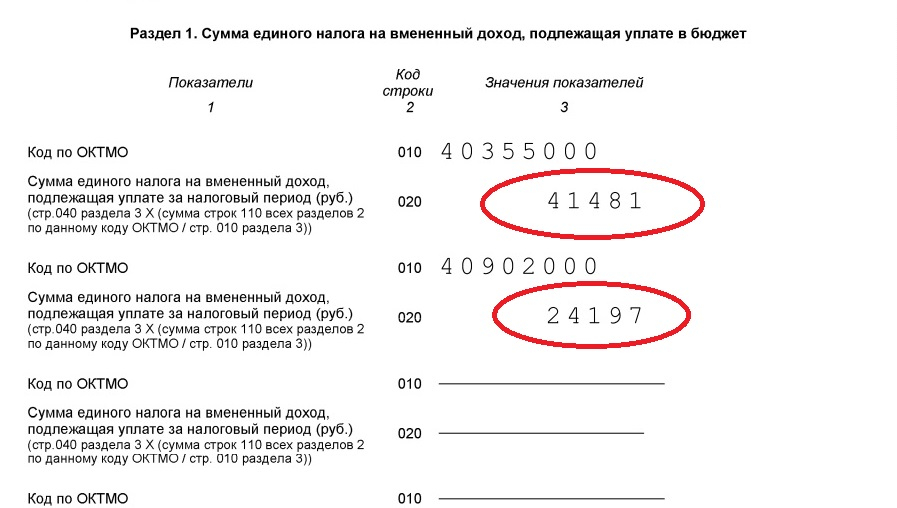

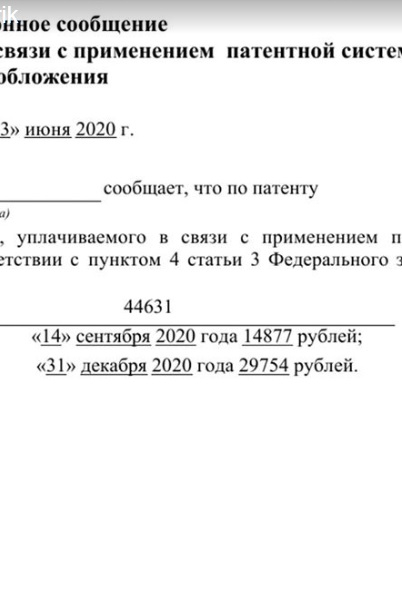

Патентная система налогообложения

Страховые взносы

Не надо опасаться, что ваши работники пострадают от того, что за них не уплатят пенсионные взносы! Для пенсии важны баллы, а они считаются не от перечисленных взносов, а от облагаемых взносами доходов.