Транспортный налог в Москве

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

Транспортный налог в 2021 году: таблица, ставки, изменения

Организации и ИП, на которых зарегистрированы транспортные средства, должны платить транспортный налог. При этом во многих случаях для правильного расчета налога недостаточно просто умножить ставку на мощность двигателя. Требуется учитывать дополнительные параметры. Например, дату приобретения или продажи машины, а также ее стоимость. Наша статья поможет разобраться, как правильно рассчитать и заплатить транспортный налог в 2021 году.

Кто должен платить транспортный налог

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили. Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата. Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг. Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,25 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Основные изменения в транспортном налоге на 2021 год

Напомним: с 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. « Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам »).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Срок подачи заявления о льготах не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему. Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2021 год, то желательно не затягивать с направлением заявления. Хотя, заметим, что ФНС не возражает против более поздней подачи заявления (в 2022 году), то есть уже после уплаты налога и получения от ИФНС сообщения об исчисленной (без льготы) сумме налога (письмо ФНС от 03.12.19 № БС-4-21/24690@; см. «В ФНС рассказали, как организациям применять льготы по транспортному и земельному налогам с 2020 года»).

Сдавать в 2021 году декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. « Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц »). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2021 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. «Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2021 год»).

ВАЖНО

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

Перечень таких автомобилей на 2021 год размещен на сайте Минпромторга. При использовании данного списка надо учитывать, что в отношении некоторых из них введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. К примеру, по автомобилям BMW M240i xDrive с бензиновым двигателем объемом 2 998 куб. см. коэффициент применяется только в том случае, если с даты выпуска прошло от 2 до 3 лет включительно.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2021 год по дорогостоящему автомобилю 2021 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно». Следовательно, придется применить повышающий коэффициент.

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2021 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2021 год применять повышающий коэффициент не требуется.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля ( подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Льготы по транспортному налогу

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска. При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.: « В каком случае угнанные транспортные средства не облагаются налогом ».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов. Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Расчет транспортного налога в 2021 году

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2021 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2021 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 — 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Кв всегда будет равен единице, так как машина в течение всего 2021 года находилась во владении компании. К сумме налога и авансового платежа нужно дополнительно применить «дорогостоящий» коэффициент 1,1.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

Общая сумма транспортного налога за 2021 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2021 году

«Транспортную» декларацию за 2020 год нужно сдать только тем компаниям, которые были реорганизованы или ликвидированы до конца этого года (см. «Налоговики сообщили, какие организации должны сдать декларацию по транспортному налогу за 2020 год»). «Промежуточные» декларации (расчеты) по итогам отчетных периодов не предусмотрены.

С 1 января 2021 года статья 363.1 НК РФ, устанавливающая обязанность по представлению «транспортной» декларации, прекращает действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, сдавать отчетность по окончании 2020 года и более поздних периодов не надо.

ВАЖНО

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Сроки уплаты транспортного налога

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2021 года, срок перечисления стал единым для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

Как рассчитывается транспортный налог

1. Кто обязан платить транспортный налог?

Транспортный налог обязан платить каждый владелец автомобиля, мотоцикла, мотороллера, снегохода, водного или другого транспорта, если он не относится к льготным категориям.

2. Как узнать размер моего транспортного налога?

3. Как рассчитывается транспортный налог?

Итоговая сумма транспортного налога рассчитывается, исходя из пяти критериев:

Размер налога рассчитывается как произведение всех этих составляющих. Размер налога, объект налогообложения, налоговая база, а также срок уплаты указываются в едином налоговом уведомлении. Оно направляется налогоплательщику не менее чем за 30 дней до наступления срока платежа.

4. Кому положены льготы на оплату транспортного налога?

От уплаты транспортного налога освобождаются:

Обратите внимание! Льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 лошадиных сил (свыше 147,1 киловатта), исключение — льготы для одного из родителей (усыновителей) в многодетной семье. Кроме того, льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

Льготы могут предоставляться как на основании заявления налогоплательщика, направленного в налоговую инспекцию, так и по информации, полученной налоговыми органами от иных ведомств и организаций.

Если вы хотите оформить льготу сами, вам потребуются:

Предъявить документы можно в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы».

5. За какие транспортные средства не нужно платить налог?

6. Нужно ли самостоятельно сообщать в налоговую о своих транспортных средствах?

Информацию о транспортном средстве, его характеристиках, владельце и сроках регистрации в налоговую инспекцию предоставляет орган, который проводит государственную регистрацию транспортных средств.

Однако, если вы никогда не получали единого налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем автомобиле (мотоцикле). Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

Подать документы можно:

7. Как уплатить налог?

Указанную в едином налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год). Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления. Вы также можете оплатить транспортный, земельный налог и налог на имущество физических лиц единым платежом.

Уплатить налог можно:

На сайте налоговой службы также можно сформировать квитанцию для уплаты в банковском отделении. Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Узнать актуальные налоговые ставки можно на сайте ФНС.

Юридические лица должны уплатить налог в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Транспортный налог: от чего зависит и как платить меньше

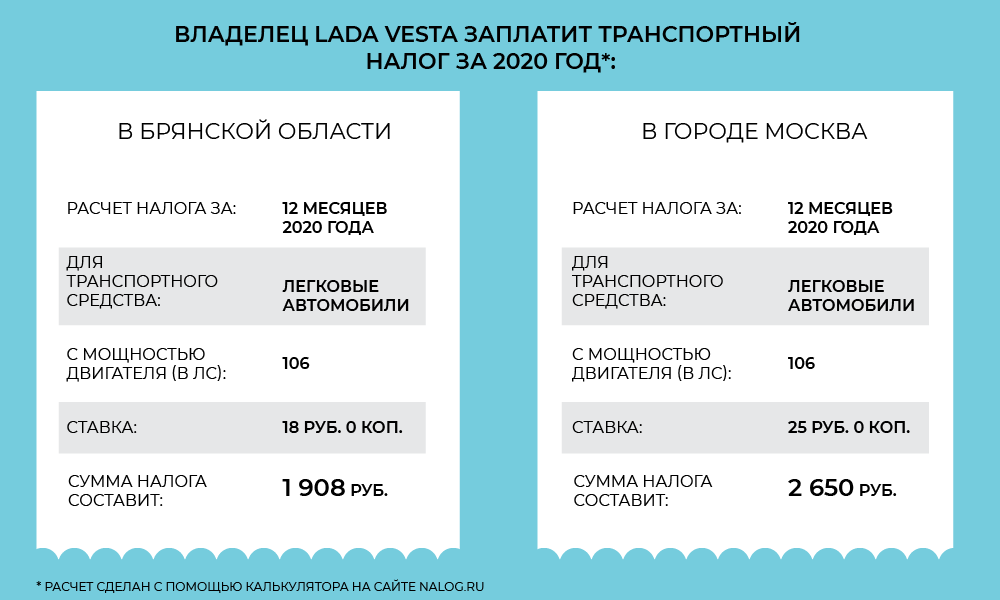

Два водителя из Брянской области и Москвы купили одинаковые Lada Vesta. Легковушки ничем не отличаются: у них одинаковый объем двигателя и комплектация. Владельцам машин пришел транспортный налог за 2020 год. Но суммы в уведомлениях от налоговой оказались разные: один должен заплатить около 2000 руб., а другой на 700 руб. больше.

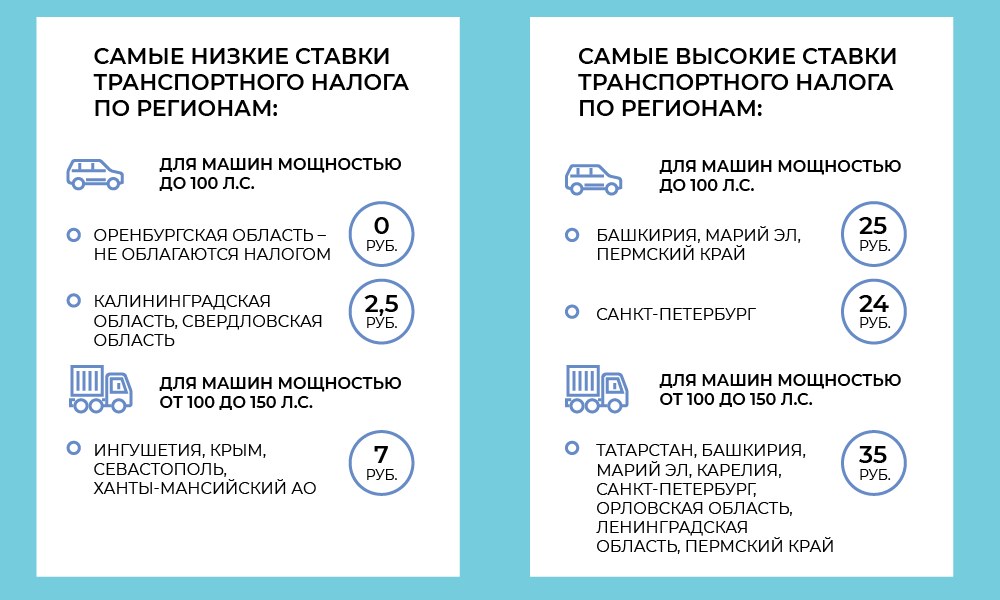

Разница в сумме — из-за ставки налога, которую каждый регион определяет сам. А если бы у них были Mercedes-Benz (612 л. с.), то разница оказалась еще ощутимее: порядка 92 000 руб. для жителя столицы против почти 80 000 для автолюбителя из Брянской области. А водитель из Ненецкого автономного округа заплатил бы почти в три раза меньше (30 000 руб.) Ведь ставка за одну лошадиную силу в основном зависит от мощности транспортного средства.

Поэтому в одних регионах покупать мощные машины выгоднее, а в других это встанет «в копеечку».

Зато при покупке машины разумно обращать внимание на размер транспортного налога в своей области. В некоторых случаях из-за изменения мощности всего на одну лошадиную силу ставка может увеличиваться в разы. Тимошенко объяснил ситуацию на примере кроссовера Volvo XC60. При одном и том же объеме двигателя у разных модификаций авто будет разная мощность (от 249 до 254 л. с.). Первый попадает в группу «до 250», а второй — в ту, что выше. Платить транспортный налог обладатели одинаковых иномарок в одном регионе будут по-разному. Если они прописаны в Московской области, то для первой модификации (249 л. с.) ставка составляет 75 руб. за каждую лошадиную силу, то есть в общем за год он заплатит 18 675 руб. Для второй ставка уже 150 руб., итоговая сумма возрастает до 38 100 руб.

За роскошную машину платят больше

Для признания автомобиля дорогостоящим реальная его цена не имеет значения, главное, чтобы автомобиль был включен в перечень Минпромторга. Причем с перечнем должны совпасть не только марка и модель автомобиля, но и его возраст (количество лет, прошедших с года выпуска).

Александр Чочиев, ведущий юрист налоговой практики Crowe CRS Legal Crowe CRS Legal Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) ×

Минпромторг ежегодно обновляет перечень дорогостоящих автомобилей. В текущем году в него вошло 1387 машин. В документе значатся не только престижные спорткары, такие как Lamborghini или Aston Martin, но и более привычные модели, которые часто встречаются на дорогах и не воспринимаются как атрибуты роскошной жизни. Например, кроссоверы Nissan Murano, Volkswagen Touareg, Ford Explorer и универсал Subaru Outback.

Споры возникают, когда наименование модели не совпадает в перечне и в ПТС. В таких ситуациях инспекторы все равно рассчитывают налог в повышенном размере. Такую позицию ФНС заняла в своем письме от 18.07.2017 № БС-4-21/14024.

Владельцы машин с этим подходом не согласны и пытаются оспорить доначисление в суде. Чочиев говорит, что суды учитывают характер несоответствия между данными перечня и документами ТС. Так, если списке «роскошных» наименование модели более подробное, чем в ПТС, то коэффициент не применяют. По делу № А65-23739/2018 суд встал на сторону владельца машины, потому что в перечне было указано «Mercedes-Benz GLE 400 4 Matic ОС», а в ПТС «Mercedes-Benz GLE 400 4 Matic». В деле № А13-8286/2016 в перечне было «Mercedes-Benz ML350», а в ПТС «Mercedes-Benz ML350 Bluetec 4 Matic».

Кто может платить меньше?

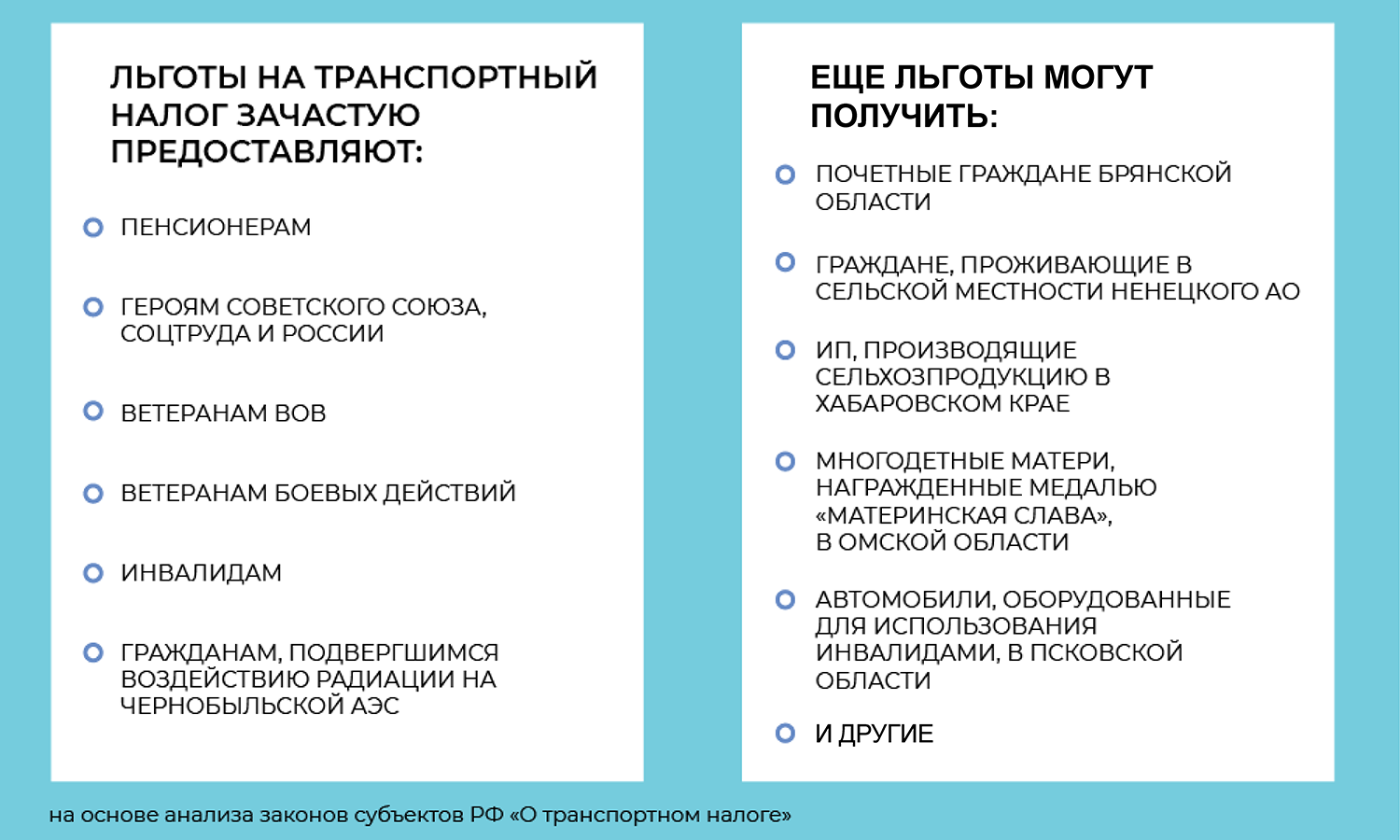

Федеральные льготы по транспортному налогу Налоговым кодексом не предусмотрены. Каждый регион сам определяет не только ставку налога, но и лиц, которых от него можно освободить. Их перечень содержится в законах субъектов «О транспортном налоге». В основном платить меньше разрешают ветеранам, инвалидам, пенсионерам. Но в зависимости от региона этот список может пополняться и другими категориями граждан.

Машину продали или угнали: кто платит налог

✔️ Собственник автомобиля может передать авто другому лицу по доверенности. Часто доверенность используют вместо договора купли-продажи, чтобы избежать лишних формальностей. Чочиев говорит, что в итоге это приводит к спорам при исчислении налога. Налоговики считают, что в таких случаях налог должен уплачивать прежний владелец, так как машина официально зарегистрирована на него. И не важно, что фактически автомобилем владеет другое лицо. Согласны с этим и суды (дело № 2а-450/2018).

✔️ Пока машина не переоформлена, платит прежний собственник. После продажи у нового владельца есть 10 дней, чтобы оформить его на себя. Нередко этот срок нарушают. Пока покупатель тянет с регистрацией, транспортный налог начисляют продавцу. Блинкова говорит, что на практике в таких спорах суды встают на сторону налоговиков, которые взыскивают деньги со старого владельца (дело № 2А-251/2018). Блинкова говорит, что у продавца есть только один вариант: транспортный налог перестанут начислять, когда авто перестанет быть зарегистрированным на него. Если новый владелец не спешит оформлять ТС, Турунина рекомендует обратиться в ГИБДД и снять машину с учета.

❌ Не нужно платить, если автомобиль уничтожен — попал в ДТП и не подлежит восстановлению, сгорел или утонул в реке. Раньше, если собственник такого авто не снял его вовремя с учета, ФНС продолжала начислять по нему налог. Чиновников не смущало, что автомобиль как объект налогообложения переставал существовать, говорит Чочиев. Против такой практики возражали суды, а в 2020 году Верховный суд указал, что налогоплательщик не должен платить налог за то время, когда ТС ему не принадлежало и не существовало в натуре (дело № 48-КАД20-4-К7). Точку в этих спорах поставил законодатель. С 2021 года в Налоговом кодексе прямо предусмотрели (п. 3.1 ст. 362), что исчисление налога прекращается, если транспортное средство прекратило существование.

❌ Налог не начислят, если машину угнали. Турунина говорит, что для этого собственнику нужно представить справку в Налоговую службу, заверенную в правоохранительных органах.

❌ Налоговая не будет начислять налог, когда она знает об угоне автомобиля (то есть собственник сообщил об этом). Но даже если такой информации в ФНС не было, и владельцу пришло уведомление об оплате, суды его отменят (дело № 44га-229/2019).