ЦБ рекомендует банкам блокировать «спящие» транзитные операции. Что это?

Юридические лица, начинающие активно использовать расчетные счета через некоторое время после его открытия, должны быть внимательны. На своей странице в фейсбуке Наталья Горячая проанализировала методические рекомендации ЦБ № 10-МР от 13.04.2016 о повышении внимания кредитных организаций к отдельным операциям клиентов. Прочтите выводы. Как всегда, ничего хорошего.

Если все ещё ищете банк по принципу где дешевле РКО (выбрать РКО можно тут) и не поняли серьёзности и масштаба деятельности, которую развернул на предпринимательских просторах ЦБ, то читайте:

«Спящие» транзитные операции, или методические рекомендации ЦБ № 10-МР от 13.04.2016 о повышении внимания кредитных организаций к отдельным операциям клиентов.

Что говорят про эти рекомендации на форуме «Клерка»

Итак, о чем же это письмо ЦБ и как оно касается нас, владельцев и руководителей бизнеса?

Чиновники объединяют операции, которые осуществляются до начала активного использования счета, в следующие группы признаков:

а) списание денежных средств с банковского счета не превышает трех миллионов рублей в месяц (в том числе в счет уплаты коммунальных услуг, аренды недвижимого имущества, а также иных платежей, связанных с деятельностью клиента);

б) операции по банковскому счету носят нерегулярный характер;

в) уплата налогов или других обязательных платежей в бюджетную систему Российской Федерации с банковского счета не осуществляется или осуществляется в размерах, не превышающих 0,5 % от дебетового оборота по такому счету, при этом размер сумм налога на доходы физических лиц (далее – НДФЛ), уплачиваемых с заработной платы работников клиента, может свидетельствовать о занижении реальных сумм заработной платы (налогооблагаемой базы).

Далее чиновники указывают на признаки, которыми обладают юридические лица, имеющие подобного рода «спящие» счета:

а) размер уставного капитала равен или незначительно превышает минимальный размер уставного капитала, установленный законом для создания юридического лица соответствующей организационно-правовой формы;

б) учредитель (участник) клиента, его руководитель и (или) лицо, осуществляющее ведение бухгалтерского учета клиента, совпадают в одном лице;

в) в качестве адреса постоянно действующего исполнительного органа клиента (в случае отсутствия постоянно действующего исполнительного органа клиента – иного органа или лица, имеющих право действовать от имени клиента без доверенности) указан адрес, в отношении которого имеется информация Федеральной налоговой службы о расположении по такому адресу также иных юридических лиц;

г) постоянно действующий исполнительный орган клиента отсутствует по адресу, сведения о котором содержатся в едином государственном реестре юридических лиц.

Далее автор рекомендации предполагает, что начало активного использования клиентами указанных банковских счетов может совпадать со сменой участников клиента и (или) изменением его фирменного наименования и (или) адреса и (или) места нахождения, «может объясняться» закрытием банковских счетов клиентов в иных кредитных организациях в рамках реализации программы управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, в том числе по причине использования этих банковских счетов в целях проведения по ним транзитных операций (признаки транзитных операций изложены в письме Банка России от 31.12.2014 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов»).

Относительно самой характеристики расчетов в качестве транзитных следует обратить внимание, что в письме Банка России от 31.12.2014 № 236-Т транзитными операциями названы операции, характеризующиеся совокупностью (одновременным наличием) следующих признаков:

— зачисление денежных средств на счет клиента от большого количества других резидентов со счетов, открытых в банках Российской Федерации, с последующим их списанием;

— списание денежных средств со счета производится в срок, не превышающий двух дней со дня их зачисления;

— проводятся регулярно (как правило, ежедневно);

— проводятся в течение длительного периода времени (как правило, не менее трех месяцев);

— деятельность клиента, в рамках которой производятся зачисления денежных средств на счет и списания денежных средств со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

— с используемого для указанных операций счета уплата налогов или других обязательных платежей не осуществляется или осуществляется в незначительных размерах, не сопоставимых с масштабом деятельности владельца счета.

А далее ЦБ рекомендует своим подопечным банкам включать в договоры, предусматривающие обслуживание клиента с использованием системы дистанционного доступа к счету (клиент-банка), право банка по приостановлению услуг в части использования этой системы, а также их возобновлению с учетом условий, предусмотренных указанными рекомендациями.

Что регулятор рекомендует банку делать в случае обнаружения клиентов, подходящих под описание в этой рекомендации (кстати, в большинстве случаев не помогает)?

Отказать клиенту в предоставлении услуг интернет-банкинга и возобновлять обслуживание клиента только при условии:

а) личного обращения в банк физического лица, исполняющего функции единоличного исполнительного органа клиента,

б) обновления сведений о клиенте, представителе клиента, выгодоприобретателе, бенефициарном владельце,

г) представления клиентом объяснений о причинах начала активного использования счета, подтверждаемых соответствующими договорами (контрактами) и (или) иными документами.

В случае начала активного использования клиентом банковского счета банкам рекомендуется реализовывать право принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению источников происхождения денежных средств и (или) иного имущества клиента.

Что такое транзитные операции?

По итогам 2014 года, чистый отток капитала из России составил более 150 млрд. долларов. Логично, что государство хочет сократить этот поток, поэтому ЦБ начал бороться с наиболее популярными схемами транзита.

Неплохо было бы сначала рассказать о том, что такое «транзит» или «транзитные операции». Этот термин довольно часто употребляется и в прессе, и в различных нормативных актах, и в судебной практике. Несмотря на это, в законодательстве его определение отсутствует. Термин также довольно сложно вывести из судебной практики, так как арбитры рассматривают конкретные ситуации и не дают общего понятия. Отсутствует даже определение признаков, по которым можно понять, что имеет место именно «транзит», а не обычная банковская операция. Сам по себе транзит денег законодательно не запрещен. Нельзя ведь запретить то, чего официально не существует. Проблемы начинаются тогда, когда государство решает, что операция причиняет ему ущерб. В таком случае под транзитом обычно понимают движение средств между организациями, не обусловленное экономическими причинами. Как правило, его цель – аккумулирование денег с целью их дальнейшего использования в каких-либо целях, в том числе, и незаконных (взятки, откаты, уклонение от уплаты налогов, черная зарплата и так далее). Оседают средства на счетах в тех странах, где налоговое законодательство не такое жесткое и внимательное, либо в банках, которые находятся в странах, конфликтующих с Российской Федерацией.

Виды транзита

Видов транзита, наверное, столько же, сколько и получателей транзитных денег. Схемы совершенствуются постоянно. Однако основных вариантов всего три.

Первый – это консалтинг. Самый простой и самый заметный метод. Организация в России перечисляет за рубеж средства за консалтинговые услуги (юридические, маркетинговые, бухгалтерские, технические и другие). Фиктивность таких сделок за частую слишком очевидна, так как получатели денег, как пра вило, имеют короткий срок существования, не имеют необходимого штата и возможностей для оказания услуг. Да и материальный результат в виде отчета обычно не представляется.

Отсутствует даже определение признаков, по которым можно понять, что имеет место именно «транзит», а не обычная банковская операция.

Второй вариант – закупка оборудования. Организация данного метода сложнее, но доказать факт «транзита» в этом случае также сложнее. Российская компания при таком варианте действительно закупает за рубежом какое-либо оборудование, стоимость которого затем многократно увеличивается за счет большого числа посредников. При этом часть участников цепочки платит налоги в минимальных размерах, а потом прекращает деятельность.

Третий вариант транзита – покупка иностранных ценных бумаг, как фиктивных, так и вполне реальных. Преимущество данного способа заключается в том, что далеко не всегда возможно определить реальную стоимость приобретаемого актива, который, к тому же, можно легко и быстро продать и получить деньги на зарубежный счет или так необходимые наличные средства.

С целью запутать следы и усложнить контроль, большинство сделок совершается через цепочку подставных контрагентов и несколько банков. Транзитная сумма может дробиться, чтобы потом быть аккумулированной на одном или нескольких зарубежных счетах. При этом практикуется так называемый «разрыв цепочки», когда один из участников в случае возникновения претензий просто уплачивает все требуемые налоговой инспекцией суммы, тем самым лишая юридических оснований для обоснования схемы в целом.

Способы контроля

На самом деле какого-либо эффективного механизма контроля нет и, похоже, не предвидится. Иначе схема давно перестала бы существовать. Наиболее действенным способом является аналитика, которая может осуществляться, в том числе, и электронными методами. Есть только одна существенная проблема: к тому моменту, когда схема станет очевидна, деньги окажутся за рубежом. И будет уже поздно.

Именно поэтому теперь акцент будет сделан на превентивные операции. То есть, в очередной раз будет усилен контроль. Такое уже было: 2 марта 2012 года Центробанк принял Положение № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Документ содержал неисчерпывающий список из порядка сотни признаков, по которым можно было судить, что та или иная операция направлена на отмывание денег или финансирование терроризма. Фактически это означает тот же самый транзит. Положение давало банку право замораживать средства или отказывать в осуществлении конкретной транзакции и даже полностью закрывать счет. Причин для этого было не нужно, достаточно подозрений. При этом банки были освобождены от ответственности.

В случае если транзакция все же привлекла внимание, то надо максимально подробно объяснять ее смысл с представлением соответствующих документов. При этом оперативность ответа имеет существенное значение.

Что еще может придумать ЦБ, пока неясно. Наверняка, в ближайшее время появится новый документ на эту тему, тайный или явный.

Действие Положения № 374-П почувствовали на себе не очень многие компании, но сейчас таких будет явно больше. Давление на банки со стороны государства усиливается, как минимум потому, что их число сокращается, а значит и внимания к каждому становится больше.

Алгоритм будет приблизительно следующим. Банк замораживает транзакцию (или даже счет), посчитав какую-то операцию подозрительной, и направляет письмо клиенту с требованием представить соответствующие пояснения с приложением документов. Содержание пакета бумаг и комплекта пояснений целиком и полностью зависит от фантазии банковских клерков, так как предусмотреть все ситуации ни в одном Положении не получится. Если пояснения будут признаны недостаточными или не поступят вовсе, наиболее вероятной реакцией будет закрытие счета и сообщение о подозрениях кредитного учреждения в государственные органы, что приведет к непредсказуемым для компании последствиям.

Вполне возможно, что государство также создаст дополнительный механизм привлечения банков к ответственности за нарушения, допущенные клиентами, помимо уже существующего отзыва лицензии.

Что с этим делать?

Серьезная проблема российского законодательства заключается в очень существенной «размытости» его формулировок. Поэтому дать четкий алгоритм действий, что именно стоит делать, а чего нет, чтобы избежать проблем, невозможно.

В таких условиях самый действенный способ – не привлекать к себе внимание. Те операции, которые компания совершает с зарубежными партнерами, должны быть близки по своему экономическому смыслу к обычным операциям организации. То есть, если фирма торгует металлом, то приобретение продуктов питания может вызвать вопросы. Стоит также тщательно оформлять документы, в том числе внимательно заполнять поле «назначение платежа». Фразы «по договору», «за товар» и им подобные вызывают сильное раздражение в банках.

Также всегда стоит иметь запасной вариант. Для этого желательно сотрудничать с несколькими банками, не входящими в одну и ту же группу. Также стоит учитывать особые требования некоторых кредитных учреждений к тем или иным операциям.

В случае если транзакция все же привлекла внимание, то надо максимально подробно объяснять ее смысл с представлением соответствующих документов. При этом оперативность ответа имеет существенное значение. При его неполучении банк может привлечь к разрешению ситуации государственные органы. И тогда решить проблему в интересах клиента банка будет значительно сложнее.

Николай Визер, старший юрисконсульт юридической компании «Туров и Побойкина-Сибирь», для журнала «Расчет»

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в профессиональной прессе для бухгалтеров. Оформите быструю подписку >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в профессиональной прессе для бухгалтеров. Оформите быструю подписку >>

Читайте также по теме:

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как устроен отчёт о движении денежных средств

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о движении денежных средств, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о движении денежных средств, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

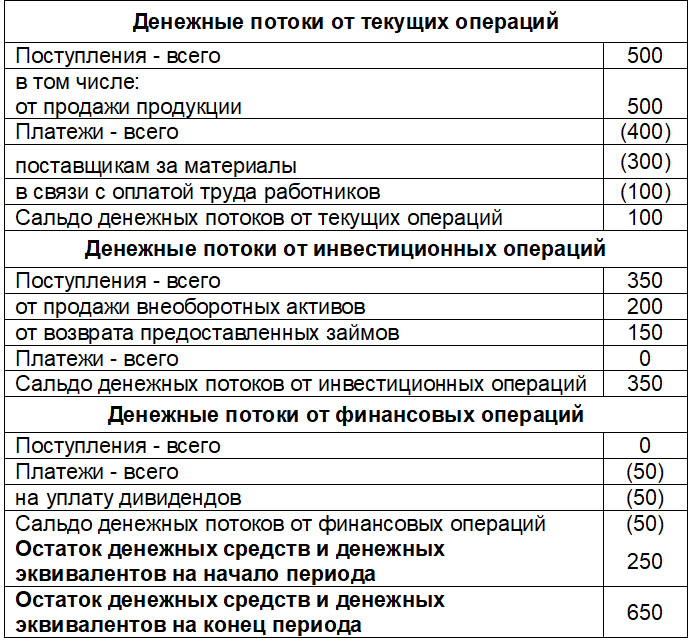

Движения по расчётному счету ООО «Рога и копыта » за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

Остаток денежных средств ООО «Рога и копыта » на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

Сальдо денежных потоков:

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта » будет выглядеть так:

Как вести бухгалтерский учет операций по валютному счету?

Общий порядок бухучета валютных транзакций

Для расчетов в валюте предприятия открывают в банках специальные валютные счета. В данном аспекте коммерческой деятельности тесно переплетаются требования непосредственно к бухгалтерскому учету, требования, устанавливаемые Банком России, и требования законодательства, направленные на борьбу с выводом средств за рубеж и отмыванием доходов, полученных преступным путем.

В качестве примера можно привести сам процесс открытия валютного счета в России резидентом РФ. Соответственно, при этом должны быть учтены такие нюансы:

ОБРАТИТЕ ВНИМАНИЕ! Инструкция ЦБ РФ № 111-И в настоящее время действует в части, не противоречащей законодательству. А именно в отношении открытия и применения специальных валютных счетов. Обязательная продажа российскими предприятиями валютной выручки (для чего изначально создавалась эта инструкция) отменена Указанием ЦБ РФ от 29.03.2006 № 1676-У. С 2007 года предприятиям предписано продавать 0% от поступающей валюты (п. 1.2 Инструкции № 111-И). Таким образом, в настоящее время, транзитные счета используются для валютного и финансового банковского контроля.

Как осуществляются валютные платежи и контроль валютных операций, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше об общем порядке учета операций в валюте читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Нюансы учета транзакций по банковским счетам в инвалюте

Как уже отмечалось выше, в бухучете должно найти отражение разделение валютного счета на текущий и транзитный. Все поступающие средства в инвалюте попадают сначала на транзитный счет. Это своего рода «комната ожидания». Нахождение средств на транзитном счете позволяет банку собирать и анализировать информацию о поступлениях валютных средств предприятия, их документальном подтверждении и легальности.

ВАЖНО! Одновременно с наделением российского банка полномочиями на проведение операций в инвалюте на него налагаются и обязанности агента валютного контроля (п. 3 ст. 22 закона «О валютном контроле» от 10.12.2003 № 173-ФЗ). В том числе уполномоченный банк обязан проверять соответствие валютных транзакций клиентов действующему законодательству РФ, требуя для этих целей подтверждающую документацию, разъяснения клиентов и иную информацию, необходимую для исполнения функций контроля.

Банк также наделен правом отказать клиенту в совершении валютной транзакции, если последним не выполнены все требования банка. Таким образом, одним из важнейших условий совершения операций по валютному счету является обеспечение наличия пакета первичной документации, соответствующего всем возможным критериям, которые может предъявить банк.

По факту зачисления валюты на транзитный счет банк направляет клиенту уведомление в соответствии с п. 3.1 Инструкции № 111-И не позднее следующего рабочего дня за днем зачисления. Далее уже клиент решает судьбу средств на счету — будут ли они конвертированы в рубли либо направлены на текущий валютный счет.

В бухучете предприятия это отразится следующим образом: