Нюансы заполнения формы 2-НДФЛ в 2021 году

Когда нужно составлять 2-НДФЛ?

Справка по форме 2-НДФЛ является многофункциональным документом. Основные его назначения:

ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Введена ли новая форма 2-НДФЛ в 2021 году?

Для отчетности за 2020 год применяется форма 2-НДФЛ, действующая начиная с отчетности за 2018 год. Тогда бланк претерпел существенные изменения. Основное нововведение заключалось в том, что налоговикам и сотрудникам справки начали оформляться на разных бланках:

С доходов за 2021 год справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с доходов за 2021 год, передаются в составе 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Справка по форме 2-НДФЛ — где скачать образец

Бланк формы 2-НДФЛ за 2020 год можно скачать на нашем сайте по ссылкам ниже:

2. Бланк, выдаваемый сотруднику:

Образец заполнения формуляра также можно скачать у нас на сайте. К примеру, по этой ссылке.

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ».

Важно правильно заполнить справку 2-НДФЛ. Как это сделать, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 10 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

Бланк и образец реестра можно найти в публикации «Реестр 2-НДФЛ 2021 (скачать бланк)».

Итоги

Форма 2-НДФЛ в 2021 году оформляется на 2-х бланках:для ФНС и претерпевшем технические изменения для работников. К справкам, сдаваемым в бумажной форме или в электронном виде, дополнительно следует оформить реестр сведений о лицах, по которым эти справки составлены.

Выдаем работнику справку о доходах

Автор: Нестеров С. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Каков порядок выдачи с 2021 года работникам справки о доходах, в том числе при увольнении?

Особенности выдачи справки о доходах

По общему правилу в день увольнения, то есть в последний рабочий день, работнику выдают трудовую книжку или форму СТД-Р (ст. 84.1 ТК РФ). Также ему необходимо выдать:

справку о заработке для расчета пособий по временной нетрудоспособности;

справку о доходах и НДФЛ;

раздел 3 расчета по страховым взносам.

К сведению: работодатель должен выдать справку о доходах и суммах налога физического лица сотруднику (в том числе бывшему), который получил от него доход, если сотрудник обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Заявление о выдаче справки о доходах и суммах налога составляется в свободной форме. Приведем пример такого заявления.

Борисову О. П.

от офис-менеджера Соколовой Е. П.

Прошу выдать мне справку о доходах и суммах налога физического лица за три месяца 2021 года.

Форма справки о доходах и налогах физического лица в составе формы 6-НДФЛ, а также порядок ее заполнения утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок).

Если работник запросит данные о доходах за 2020 год или более ранние периоды, то справку нужно выдать по форме, действовавшей в соответствующий период. В частности, с 01.01.2019 действовала форма, утвержденная Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@, а до этого форма, утвержденная Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание: если в течение календарного года налоговый агент не смог удержать НДФЛ с доходов физлица, то нужно сообщить об этом, представив справку в составе расчета 6-НДФЛ (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 5 ст. 226 НК РФ).

В Письме от 02.09.2020 № БС-4-11/14113@ ФНС подтвердила, что НК РФ не установлены способы выдачи налоговыми агентами физическим лицам по их заявлениям справки о доходах и суммах налога физлиц. Следовательно, организация – налоговый агент вправе самостоятельно определить способы выдачи физическим лицам на основании их заявлений такой справки, не противоречащие действующему законодательству.

В рамках трудовых отношений способ выдачи справок желательно закрепить в локальных актах. Если налоговый агент выплачивает физлицу доход в рамках гражданско-правового договора, то в таком договоре можно отразить способ выдачи справок.

В Письме ФНС РФ от 16.11.2020 № БС-4-11/18719@ уточнено, что организация – налоговый агент на основании заявления физлица может выдать ему справку о доходах и суммах налога физического лица в электронном виде, заверенную электронной цифровой подписью.

Справку о доходах и суммах налога физлица нужно выдать:

сотруднику (в том числе бывшему) – в течение трех рабочих дней со дня получения от него заявления (ч. 1 ст. 62 ТК РФ);

увольняющемуся сотруднику – в последний рабочий день (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

другому физлицу, которое получило доход от налогового агента, – в течение 30 дней с даты получения от него заявления (п. 1 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

К сведению: налоговым законодательством не предусмотрена ответственность за нарушение сроков выдачи справок о доходах и суммах налога физлица. Однако, если налоговый агент нарушит эти сроки или откажет физлицу в выдаче справки, ему грозит административный штраф (ст. 5.27, 5.39 КоАП РФ).

Если с доходов физлица не был удержан НДФЛ, ему необходимо направить соответствующее сообщение. Для этого оформляется справка о доходах и суммах налога физлица (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 1.18 Порядка). Срок выдачи физлицу справки (в случае, когда невозможно в течение налогового периода удержать у плательщика исчисленную сумму налога) – не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). Если этот день выпадает на выходной, справку нужно выдать не позднее следующего за ним первого рабочего дня (п. 7 ст. 6.1 НК РФ).

Заполнение справки о доходах

Отдельный порядок заполнения справки о доходах и суммах налога физлица, которую налоговый агент должен выдать физлицу по его заявлению, не утвержден. Поэтому такую справку следует заполнять по общим правилам, установленным для заполнения расчета 6-НДФЛ.

Справка о доходах и суммах налога физического лица – СКАЧАТЬ

Справки о доходах и суммах налога физического лица:

необязательно заверять печатью. Наличие печати является правом, а не обязанностью организации, если законодательством не предусмотрено иное (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»);

подписывает законный представитель налогового агента (руководитель организации либо другое должностное лицо, действующее на основании доверенности (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ)). Полномочия на подписание справок можно закрепить в локальном акте организации.

Новая форма 2-НДФЛ в 2021 году

2-НДФЛ в 2021 году для налоговой

Справка 2-НДФЛ с 2021 года в качестве самостоятельного документа не существует. Она стала частью годового расчета 6-НДФЛ, а точнее, его приложением (приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Данное приложение теперь должно сдаваться и как сведения о доходах физлиц и удержанном с них НДФЛ, и как сообщение о невозможности удержать налог (то есть вместо 2-НДФЛ с признаком 2).

Важно! Впервые сдать 2-НДФЛ в составе расчета 6-НДФЛ нужно будет по итогам 2021 года. Построчные разъяснения по заполнению справки смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В новой справке о доходах:

Если хотите посмотреть, как выглядит новая форма, скачайте ее по ссылке ниже:

2-НДФЛ в 2021 году для работников

Справка о доходах, которая выдается работникам по доходам с 2021 года (она больше не называется 2-НДФЛ), тоже утверждена приказом ФНС № ЕД-7-11/753@. По сравнению с действовавшей ранее формой она не изменилась. Вы можете скачать ее, кликнув по картинке ниже:

Посмотреть актуальный образец заполнения этой справки вы можете в КонсультантПлюс, получив бесплатный пробный доступ:

Если работник в 2021 году просит справку за 2020-й, выдать ее нужно на старом бланке из приказа ФНС от 02.10.2018 № ММВ-7-11/566@ (см. Информацию ФНС от 21.05.2021). Скачать этот бланк вы также можете в КонсультантПлюс, бесплатно.

Как изменился бланк 2-НДФЛ после обновления?

Последнее изменение в форме 2-НДФЛ произошло с изданием приказа ФНС от 15.10.2020 № ЕД-7-11/753@. Он отменяет справку в качестве самостоятельного документа и делает ее частью расчета 6-НДФЛ, подаваемого по итогам года.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако применяться новый порядок будет только со сведений о доходах за 2021 год. Для отчета за 2020 год, сдаваемого в 2021-м, 2-НДФЛ оформляется на прежнем бланке, а точнее, на двух бланках из приказа ФНС от 02.10.2018 № ММВ-7-11/566@:

Он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

Важно! Рекомендация от КонсультантПлюс

Рекомендуем заполнять справку 2-НДФЛ в следующем порядке:

общая часть;

разд. 1;

Приложение;

разд. 3;

разд. 2.

Построчный алгоритм заполнения 2-НДФЛ см. К+. Пробный полный доступ можно получить бесплатно.

Образец справки 2-НДФЛ для налоговой, оформленный на действующем бланке, можно увидеть на нашем сайте.

Порядок и сроки сдачи 2-НДФЛ в 2021 году

Срок сдачи справок 2-НДФЛ за 2020 год — 01.03.2021.

Важно! Подсказка от КонсультантПлюс

Если в истекшем году вы не выплачивали физлицу доходы, с которых нужно было удерживать НДФЛ, то нулевую справку 2-НДФЛ.

Подробнее смотрите в К+, получив бесплатный пробный доступ.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Что будет, если вы допустите нарушение и вместо подачи справки в электронной форме направите ее на бумаге, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

Итоги

Для отчета за 2020 год форма справки 2-НДФЛ используется та же, которая применялась для отчетности за 2019 год. Работникам — одна форма, налоговикам — другая. Сдавать 2-НДФЛ в составе расчета 6-НДФЛ нужно только со сведений за 2021 год. Срок сдачи формы 2-НДФЛ за 2020 год — 1 марта 2021 года.

2-НДФЛ: обзор изменений 2021 года

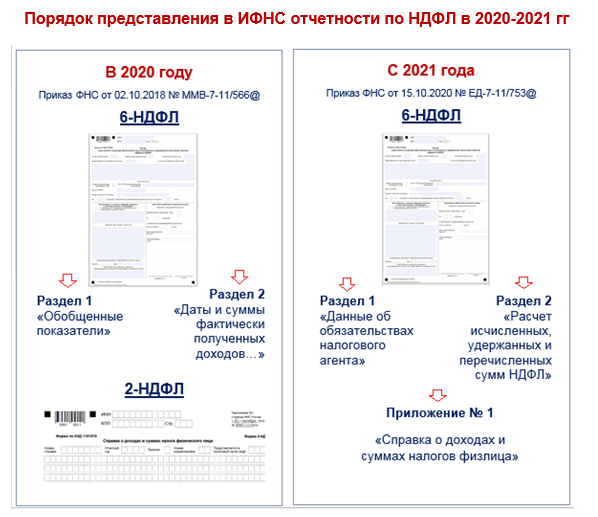

2-НДФЛ является документом, содержащим сведения о начисленных физическим лицам доходах и суммах НДФЛ. Фактически существует две справки с такими сведениями, но с разным назначением и статусом. Одну работодатели передают по окончании года налоговикам — это справка формы 2-НДФЛ. Другую — выдают работникам, и ее форма не имеет специальной кодировки. Бланки обеих справок утверждены отдельными приложениями к одному приказу ФНС. С 2021 года этот порядок меняется. Подробности — в нашем материале.

Отмена формы 2-НДФЛ с 2021 года

Отмена справки 2-НДФЛ, как отдельного налогового отчета, произойдет с отчетности за 2021 год. По новым правилам по итогам 2021 года необходимые сведения о доходах физлиц и соответствующих суммах подоходного налога инспекторы будут получать из отдельного приложения к годовой 6-НДФЛ.

Смотрите на схеме, как было и как будет:

По новым правилам вместо двух отчетных форм (6-НДФЛ и 2-НДФЛ) останется одна новая расширенная форма 6-НДФЛ, в которую включат сведения из справки 2-НДФЛ. При этом справка 2-НДФЛ с отчетности за 2021 год исчезнет из перечня самостоятельных налоговых отчетных форм.

В новую форму 6-НДФЛ сведения о доходах физлиц будут вноситься только по итогам года. В расчетах за 1 квартал, полугодие и 9 месяцев персонифицированные сведения о доходах и суммах НДФЛ отражать не требуется (п. 5.1 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Новый порядок корректировки сведений о доходах в 6-НДФЛ

Соединение справки 2-НДФЛ и расчета 6-НДФЛ в одном налоговом отчете меняет порядок его корректировки.

Для исправления неверных или неполных данных из представленного налоговикам расчета 6-НДФЛ нужно оформить уточненный расчет (п. 6.4 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

По новым правилам работодатель может оформить взамен справки с неверными сведениями (п. 5.3 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

Как отчитаться по форме 2-НДФЛ за 2020 год

Порядок оформления справок 2-НДФЛ за 2020 год, которые работодатели будут оформлять уже в 2021 году, остается прежним:

О таком порядке представления справок 2-НЛФЛ, начиная с 01.01.2020, налоговики напомнили в Письме ФНС от 15.11.2019 № БС-4-11/23242@.

Полезная информация от КонсультантПлюс

Что учесть при заполнении справки 2-НДФЛ за 2020 год узнайте из материала справочной системы «Как заполнить 2-НДФЛ за 2020 г.».

В каком виде с 2021 года выдавать работникам новые справки о доходах

С 2021 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам, но по новой форме (п. 3 ст. 230 НК РФ):

«Справка о доходах и суммах налога физического лица» образца 2021 года не отличается от своей предшественницы. Ее бланк без изменений перекочевал в Приказ ФНС № ЕД-7-11/753@ из Приказа ФНС № ММВ-7-11/566@.

Что касается способа выдачи этих справок, то НК РФ об этом по-прежнему умалчивает. По мнению контролеров, работодатель вправе самостоятельно решить данный вопрос. Единственное ограничение — выбранный способ не должен противоречить законодательству (Письмо ФНС от 02.09.2020 № БС-4-11/14113@).

Получается, что работнику можно выдать бумажную справку о доходах с живой подписью работодателя или справку в электронном виде, заверенную электронной цифровой подписью работодателя (Письмо ФНС от 16.11.2020 № БС-4-11/18719@).

В каких случаях работодатель обязан выдать работнику справку о доходах в 2021 году, а когда сделать это не сможет

Трудовое законодательство обязывает работодателя выдавать справки о доходах:

Такой порядок действует и в 2021 году.

В некоторых случаях справку о доходах работодатель выдать не может. Такая ситуация вполне вероятна, если работнику старше 65 лет, находящемуся на коронавирусном карантине, понадобилась справка о доходах в виде получаемого из ФСС пособия по временной нетрудоспособности.

В таком случае работнику надо обратиться с заявлением не к своему работодателю, а непосредственно в отделение Соцстраха по месту регистрации работодателя в качестве страхователя.

ФСС, как источник выплат, должен исполнить обязанности налогового агента и выдать справку работнику (п. 1, подп. 3 п. 3 ст. 24, п. 1 ст. 226, п. 1 ст. 217 НК РФ).

Другая ситуация — работник просит выдать ему справку о доходах по утвержденной ФНС форме, подтверждающую отсутствие выплат в истекшем году (к примеру, он находился в отпуске по уходу за ребенком). В таком случае работодатель не обязан выдавать нулевой документ, так как не является для такого работника налоговым агентом по НДФЛ (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Достаточно оформить справку свободной формы с необходимой информацией: о том, что работник является штатным сотрудником и в определенном периоде у данного работодателя налогооблагаемых доходов он не получал, соответственно НДФЛ не удерживался и в бюджет не перечислялся.