Проводки при начислении и уплате арендной платы

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство.

В договоре аренды, обязательно оформляемом письменно (п. 1 ст. 609 ГК РФ), следует отразить:

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

Договором может предусматриваться уплата при его заключении в адрес арендодателя денежного обеспечения, расцениваемого как страховка от возможного ущерба, причиняемого арендатором. Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

Из-за эпидемии коронавируса некоторые арендаторы могли получить так называемые «арендные каникулы». Что это означает и какие они влекут последствия для учета, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы арендуете государственное или муниципальное имущество, вам поможет это Готовое решение, а если частное — тогда вам в этот материал.

Проводки при сдаче в аренду помещения или оборудования у арендодателя

Бухгалтерские проводки по аренде помещения у арендодателя будут такими же, как и при передаче в аренду оборудования или транспортного средства, поскольку все эти виды имущества числятся у передающей стороны в составе основных фондов, т. е. на счете 01. Исключение составляют ситуации, когда объект изначально приобретался с целью предоставления его во временное пользование за плату. Такие объекты находят отражение на счете 03, однако на порядок учета операций, связанных с передачей в пользование, принципиального влияния это не оказывает.

Передача имущества в аренду и возврат из нее не требует от арендодателя каких-либо дополнительных бухгалтерских проводок, кроме выделения таких объектов в аналитике на счете обычного их учета.

Начисление платы за аренду осуществляется, как правило, помесячно последним числом и отражается записью Дт 62 Кт 91 (90). Счет 91 используется, если сдача в аренду оказывается не основным видом деятельности для арендодателя, что обычно имеет место чаще.

Одновременно в дебет счета 91 (90) относятся суммы:

Поступление платежей по аренде будет записываться как Дт 51 Кт 62.

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании. Если же в счет суммы обеспечения засчитывается неуплаченная арендная плата, то это зафиксируется записью Дт 76 Кт 62; погашение иных претензий отразится проводкой Дт 76 Кт 76 с разной аналитикой в корреспонденции этого счета.

Улучшения имущества (как отделимые, так и неотделимые), сделанные с согласия арендодателя и оплачиваемые им арендатору, будут либо включены в учетную стоимость предмета аренды, либо учтутся как самостоятельный объект (Дт 08 Кт 60), стоимость которого будет сопровождаться учетом НДС, начисляемого при передаче арендатором (Дт 19 Кт 60).

Обращаем внимание, что с 2022 года учет аренды будет осуществляться по другим правилам — в соответствии с новым ФСБУ «Аренда».

Важно! Рекомендация от КонсультантПлюс

Для перехода на учет аренды по ФСБУ 25/2018 необходимо внести изменения или дополнения в учетную политику.

Перейти на новые учетные правила по аренде вам поможет Готовое решение от К+. Получите пробный доступ и переходите в материал.

У арендатора проводки по учету факта аренды помещения или оборудования отразят стоимость этого имущества (в оценке, предоставленной арендодателем) за балансом на счете 001. Списать оттуда эту сумму нужно будет в момент возврата.

При начислении арендной платы проводки арендатор сделает такие:

Выбор счета, указываемого по дебету первой из проводок, определит цель использования объекта, ради которой он и брался в аренду. Счет 91 здесь появится в случае передачи имущества в субаренду.

Платеж арендодателю отразится как Дт 60 Кт 51.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Расходы на содержание и ремонт арендованного имущества будут учитываться так же, как и по объектам, находящимся у арендатора в собственности.

Улучшения, вносимые в арендованный объект, будут отражаться записью Дт 08 Кт 60 (23, 69, 70). В случае компенсации расходов по ним арендодателем появятся проводки по реализации произведенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68, Дт 91 (90) Кт 08. Отделимые улучшения, не передаваемые арендодателю, возникнут в учете арендатора как самостоятельная единица основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08) с начислением по ней амортизации на протяжении срока действия договора на аренду (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Итоги

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендодателя и Дт 60 Кт 51 у арендатора. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендодателя и Дт 76 Кт 51 у арендатора. Возврат такого платежа зафиксируется обратными записями.

Учет аренды земельного участка в бухгалтерском учете

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация (УСН) заключила договор долгосрочной аренды земельного участка на 49 лет с муниципалитетом. Неамортизируемый нематериальный актив (НМА) принимается на учет по рыночной стоимости на основании независимой оценки. Затем организация реализует данный НМА контрагенту.

Является ли право долгосрочной аренды земельного участка нематериальным активом? Какие бухгалтерские проводки нужно сделать?

Рассмотрев вопрос, мы пришли к следующему выводу:

Право долгосрочной аренды земельного участка не является нематериальным активом и не может учитываться в качестве такового.

При переуступке права аренды происходит передача имущественного права.

Операции, отражаемые в бухгалтерском учете организации, приведены ниже.

Обоснование вывода:

Общие гражданско-правовые аспекты

В общем случае на основании п. 2 ст. 615 ГК РФ арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу (перенаем). В свою очередь, в соответствии с п. 9 ст. 22 ЗК РФ при аренде земельного участка, находящегося в государственной или муниципальной собственности, на срок более чем пять лет арендатор земельного участка имеет право, если иное не установлено федеральными законами, в пределах срока договора аренды земельного участка передавать свои права и обязанности по этому договору третьему лицу, в том числе права и обязанности, указанные в п.п. 5 и 6 ст. 22 ЗК РФ, без согласия собственника земельного участка при условии его уведомления (п. 16 постановления Пленума ВАС РФ от 24.03.2005 N 11 «О некоторых вопросах, связанных с применением земельного законодательства»).

Уступка права аренды земельного участка может происходить на основании отдельного договора об уступке либо иных соглашений, влекущих передачу такого права. При этом, руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе решить по своему усмотрению, вступать ли им в договорные отношения, каким именно гражданско-правовым договором урегулировать возникающие между ними отношения и какие условия договора при этом определить (учитывая, что стороны вправе предусмотреть в договоре любые условия, не противоречащие законодательству (п. 4 ст. 421 ГК РФ)).

В соответствии с п. 3 ст. 423 ГК РФ договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное. Таким образом, стороны в договоре уступки права аренды земельного участка могут оговорить размер платы за передаваемое право.

Уступка требования и перевод долга, основанные на сделках, подлежащих государственной регистрации, также подлежат государственной регистрации (ст.ст. 389 и 391 ГК РФ). Поэтому при передаче прав и обязанностей по подлежащему государственной регистрации договору аренды земельного участка (п. 2 ст. 26 ЗК РФ) договор перенайма также подлежит государственной регистрации (смотрите, например, постановления Президиума ВАС РФ от 11.09.2001 N 5536/01, ФАС Северо-Кавказского округа от 19.12.2008 N Ф08-7578/2008). За государственную регистрацию прав предусмотрено взимание государственной пошлины в соответствии с НК РФ (ст. 17 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости», пп. 22 п. 1 ст. 333.33 НК РФ).

Бухгалтерский учет

1. Нематериальный актив

К сведению:

Земельные участки, относящиеся к объектам основных средств, не подлежат амортизации (п.п. 5, 17 ПБУ 6/01 «Учет основных средств»). Однако мы не видим оснований для включения арендованного земельного участка в состав основных средств (п. 46 Положения N 34н)*(2). Что касается нематериальных активов, то не подлежат амортизации только НМА с неопределенным сроком полезного использования, а также НМА некоммерческих организаций (п.п. 24, 25 ПБУ 14/2007).

2. Бухгалтерские проводки

Арендованный земельный участок учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н, п. 14 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н).

Исходя из п.п. 2, 4, 6, 7, 10.1, 12 и 16 ПБУ 9/99 «Доходы организации», денежные средства, поступающие от контрагента в счет договора перенайма земельного участка, учитываются в составе прочих доходов на дату государственной регистрации договора перенайма; расходы на уплату госпошлины и услуг оценщика признаются в составе прочих расходов (п.п. 2, 4, 12, 16, 19 ПБУ 10/99 «Расходы организации»).

В бухгалтерском учете указанные операции могут быть отражены следующим образом:

1) Получение земельного участка в аренду:

Дебет 001 «Арендованные основные средства»

— арендованный земельный участок принят на забалансовый учет;

Дебет 60 (76) Кредит 51

— оплачены услуги независимой оценки;

Дебет 91, субсчет «Прочие расходы» Кредит 60 (76)

— услуги оценщика учтены в расходах (на дату получения отчета).

2) Уступка (реализация) права аренды:

Дебет 68, субсчет «Расчеты по уплате госпошлины» Кредит 51

— перечислена госпошлина;

Дебет 62 (76, субсчет «Расчеты по договору с контрагентом») Кредит 91, субсчет «Прочие доходы»

— на дату государственной регистрации договора перенайма (уступки права аренды) отражен доход от реализации прав аренды;

Кредит счета 001 «Арендованные основные средства»

— отражено выбытие земельного участка из объектов аренды;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «Госпошлина»

— сумма госпошлины отражена в составе прочих расходов;

Дебет 51 Кредит 62 (76, субсчет «Расчеты по договору с контрагентом»)

— поступил платеж от контрагента.

В случае, если организация ведет учет доходов и расходов кассовым методом (на основании абзаца 9 п. 12 ПБУ 9/99, абзаца 2 п. 18 ПБУ 10/99), то суть указанных проводок не изменится, только записи в части признания дохода и расходов будут сделаны на даты поступления/перечисления денежных средств.

К сведению:

Плата, полученная налогоплательщиком, применяющим УСН, по договору (соглашению) уступки права аренды земельного участка, является доходом, облагаемым налогом, уплачиваемым в связи с применением упрощенной системы налогообложения (п. 1 ст. 346.15 НК РФ, п. 1 ст. 249 НК РФ, письмо УФНС России по г. Москве от 30.11.2009 N 20-14/2/125274@).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Перенаем;

— Вопрос: Организация зарегистрировала договоры аренды на земельные участки в октябре 2018 года, а 03.12.2018 передала по договору передачи права и обязанности другому юридическому лицу. Организация находится на общей системе налогообложения. В договоре прописано, что арендную плату арендодателю будут оплачивать новые арендаторы. Новый(е) арендатор(ы) выплачивает(ют) обозначенную в договоре сумму за перенаем несколькими платежами в течение одной недели в декабре 2018 года. Как правильно отразить этот процесс в бухгалтерском учете? Какими проводками и документами это следует оформить? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.)

— Энциклопедия решений. Бухгалтерский учет доходов от продажи НМА.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мозалева Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет земельного участка в бухгалтерском учете

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

Документальное оформление операций с земельными участками

Операции с землей можно проводить только при условии составления договора в письменном виде. Стороны составляют 3 экземпляра договора: по 1 для каждого участника сделки и 1 для Росреестра.

Постановка участка на счет 08 осуществляется на дату фактической передачи земли по акту приема-передачи либо дату подписания договора (если договор приравнивается сторонами к акту приема-передачи).

Вести учет земельных участков можно с использованием унифицированных форм ОС-1 и ОС-6 либо по самостоятельно разработанным формам, составленным с использованием обязательных реквизитов (ст. 9 закона «О бухучете» от 22.11.2011 № 402-ФЗ).

При приеме земельного участка от учредителя необходимо провести независимую оценку земли, а также внести изменения в учредительные документы компании.

Если же организация получила землю безвозмездно, то рыночная оценка участка подтверждается независимым оценщиком или данными кадастрового учета (ст. 66 ЗК РФ).

Компания может сдавать земельный участок в аренду. Тогда должен быть заключен договор аренды и оформлен акт приема-передачи имущества контрагенту. Если договор аренды заключается на срок более года, то его необходимо зарегистрировать в территориальном отделении Росреестра (п. 2 ст. 609, п. 2 ст. 651 ГК РФ).

Более подробно об оформлении в учете арендных операций с землей читайте в статье «Бухгалтерский учет при аренде основных средств (нюансы)».

Облагается ли налогами продажа земли членом КФХ, узнайте в КонсультантПлюс. Получите пробный доступ к системе и узнайте ответ на этот и другие вопросы бесплатно.

Бухгалтерский учет операций с земельными участками: проводки

Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

При покупке земли у государства под строительство ОС (по договорам 2007-2011 годов) возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

Передача земли в качестве вклада в УК другого юрлица отражается записями:

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Получение земельного участка безвозмездно бухгалтер отражает записями:

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, п. 16 ст. 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

Включается ли эта компенсация в доходы налогоплательщика и нужно ли платить с нее налоги? Ответ на этот вопрос узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Особенности бухучета земельных участков таковы:

Подробнее о том, какую отчетность следует сдавать собственнику земли, читайте в статье «Отчетность по земельному налогу».

ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8»

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП»)

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом» ).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества»;

02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

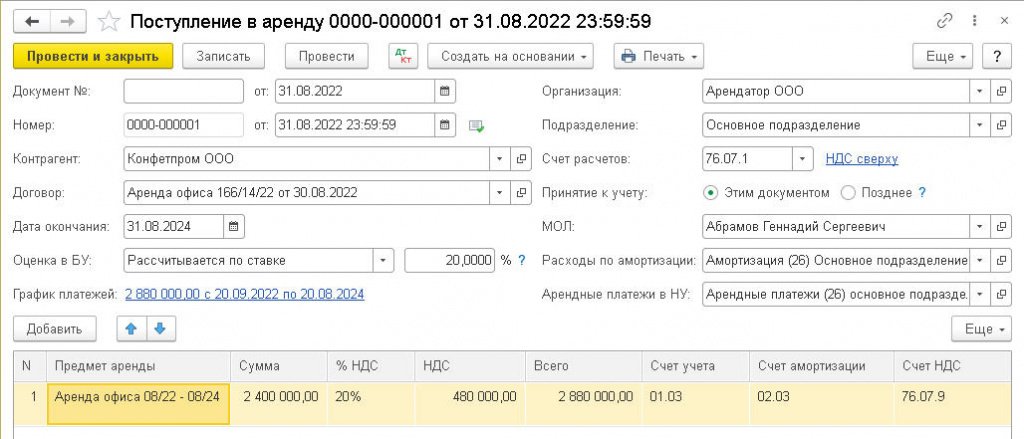

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Для указания способа оценки приведенной стоимости обязательства по аренде в «1С:Бухгалтерии 8 КОРП» предназначена группа реквизитов Оценка в БУ. Приведенная стоимость может определяться по-разному, в том числе с применением ставки дисконтирования.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

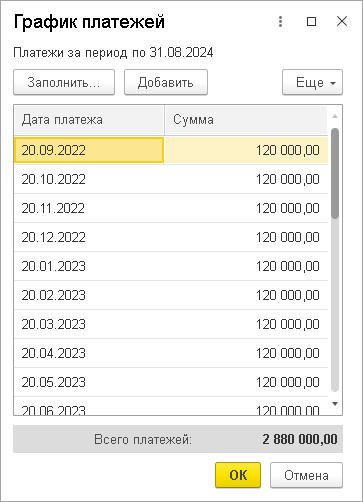

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Таблица 2. Проводки при поступлении в аренду