51 счет бухгалтерского учета

Зачем нужен счет 51

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Учет операций по банку (расход денежных средств).

Учет операций по банку (расход денежных средств).

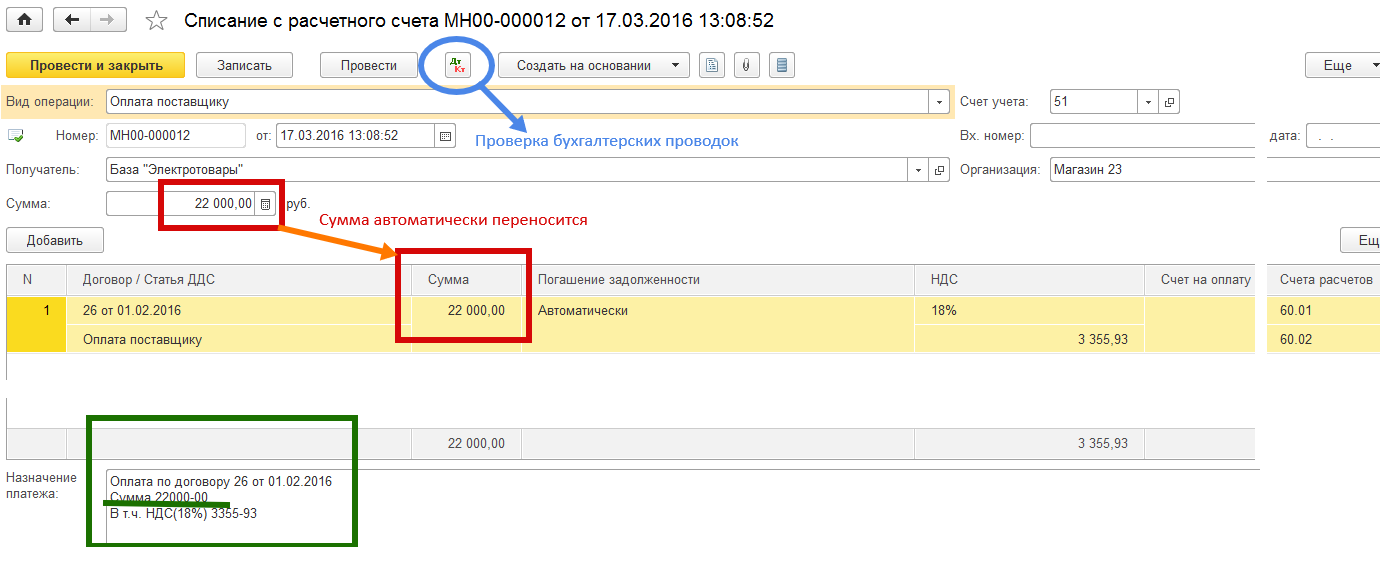

Документ «Списание с расчетного счета»

В программе предусмотрено несколько способов создания документа расходования денежных средств с расчетного счета. Этот документ носит название «Списание с расчетного счета» и создает бухгалтерские проводки по кредиту счета 51.

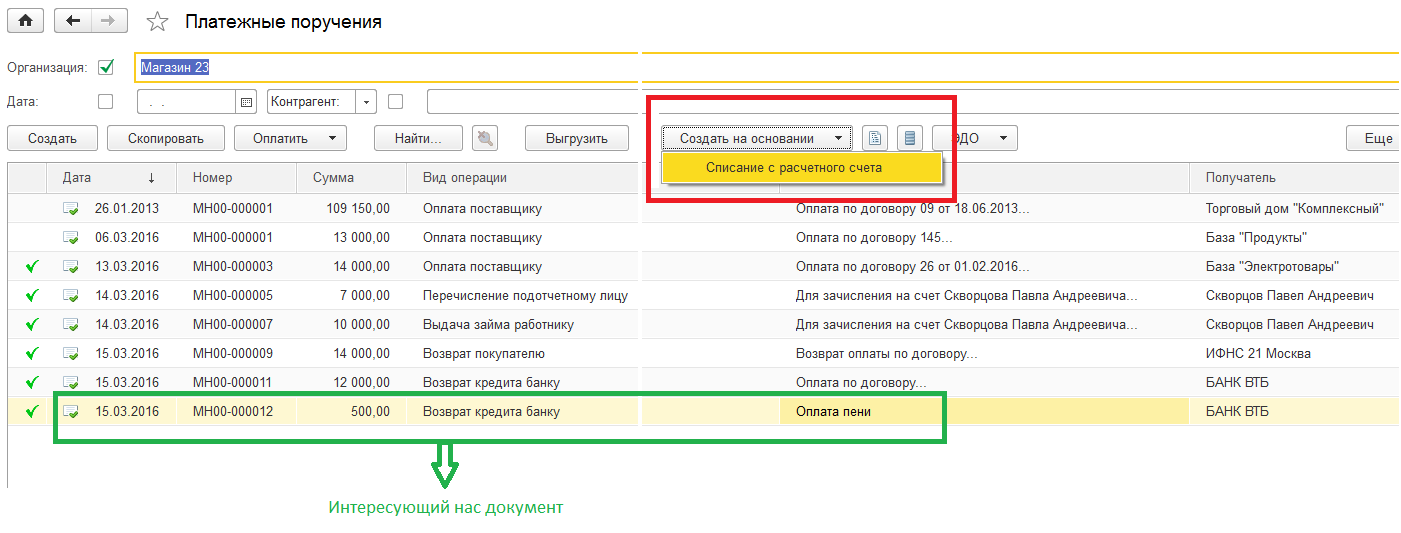

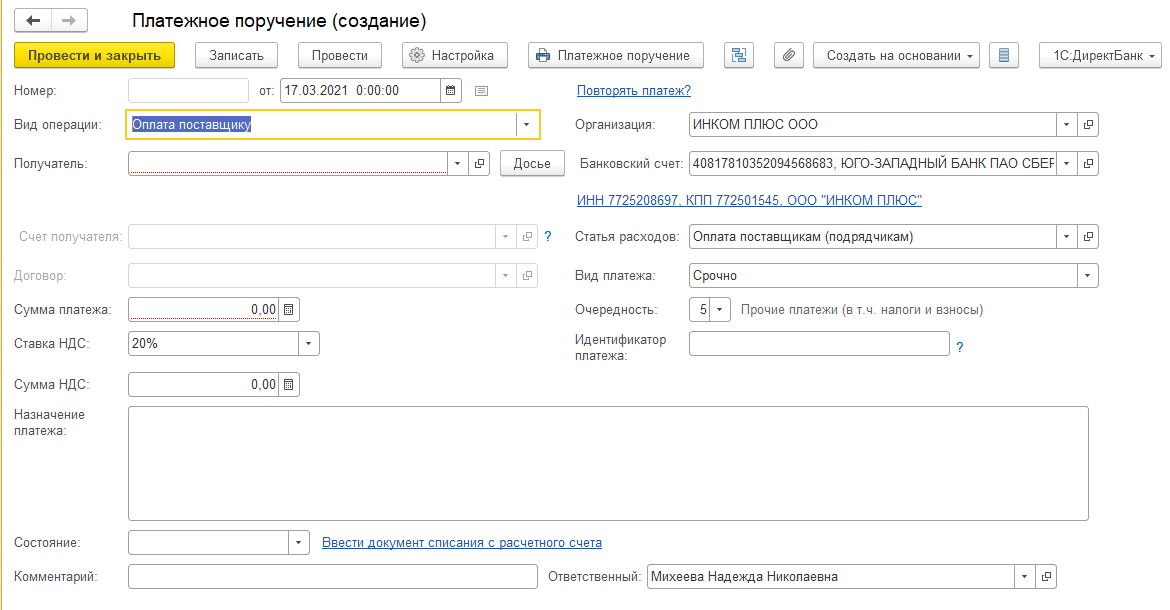

1. Списание с расчетного счета на основании Платежного поручения

Один из способов создания такого документа мы рассматривали при создании «Платежного поручения», когда на его основании создается документ «Списание с расчетного счета». Нами был рассмотрен вариант создания документа «Списание с расчетного счета» непосредственно из формы Платежного поручения. Также «Списание с расчетного счета можно создать из списка «Платежные поручения» поставив курсор на интересующую нас строчку «Платежного поручения» и выбрать «Списание с расчетного счета» на команде «Создать на основании».

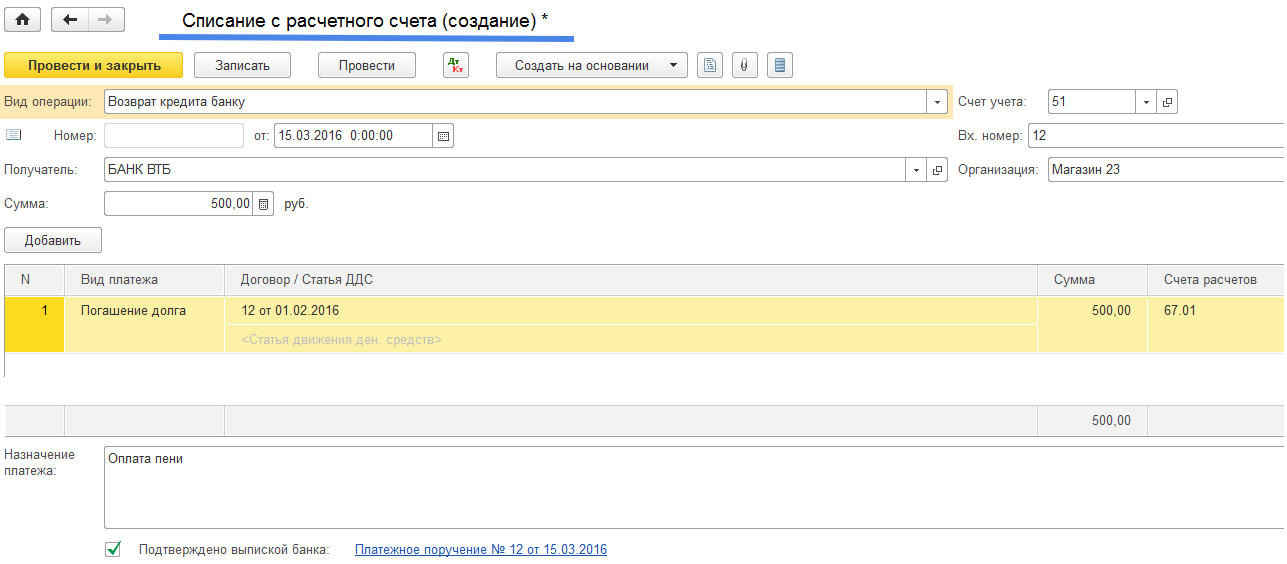

На основании данного платежного поручения будет создан документ «Списание с расчетного счета. (Рис.1).

Рис. 1

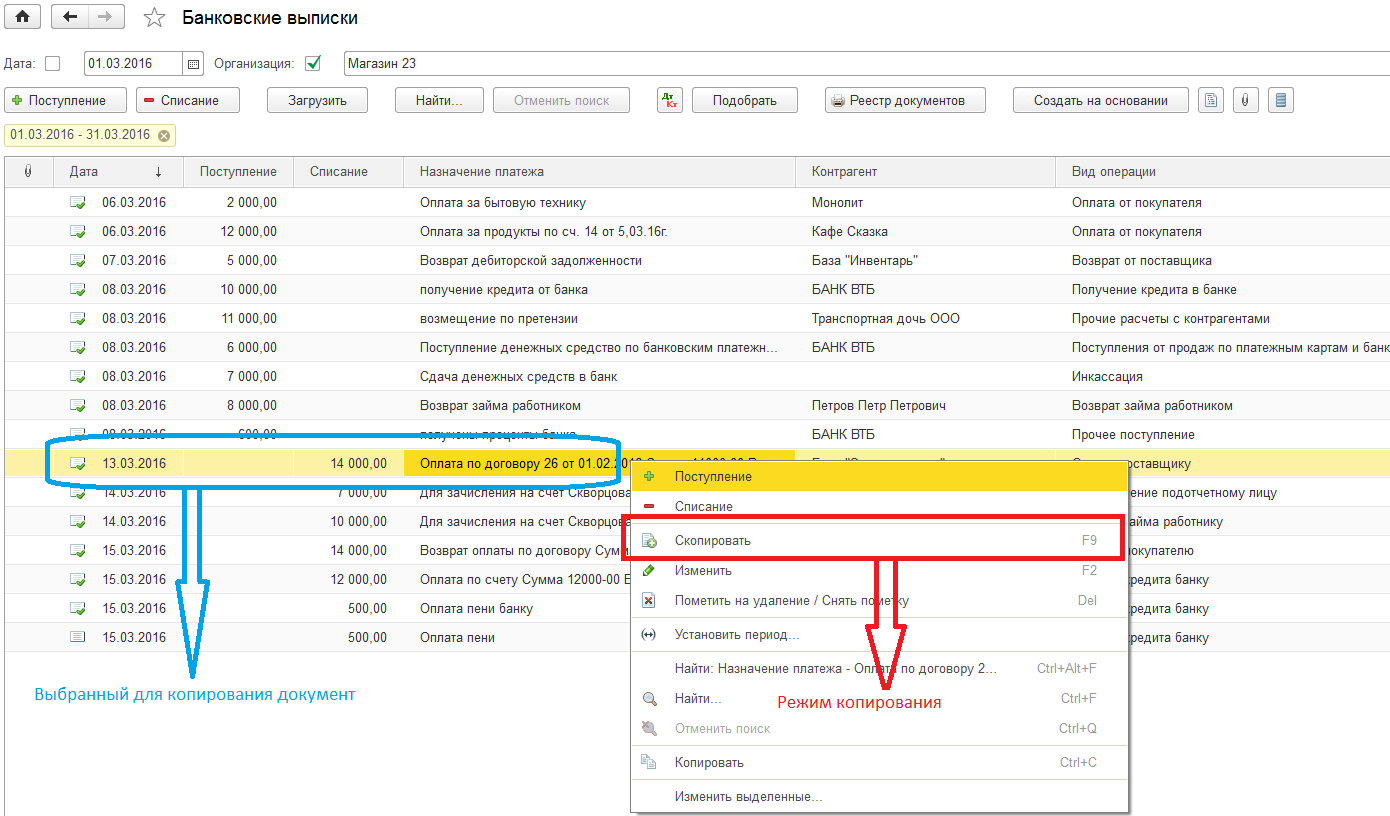

2. Списание с расчетного счета из реестра «Банковские выписки»

Использование режима копирования документов.

Если предприятие осуществляет платежи по банку не пользуясь созданием «Платежных поручений» (что чаще всего и происходит), то документ «Списание с расчетного счета» удобнее создавать из реестра «Банковские выписки». В этом случае нам будет доступна возможность создания документа «Списание с расчетного счета» путем копирования похожего документа. Для этого ставим курсор на копируемый нами документ, правой кнопкой мыши вызываем режим выбора доступных команд, выбираем команду «Скопировать» или используем клавишу «F9». (Рис.2)

Рис. 2

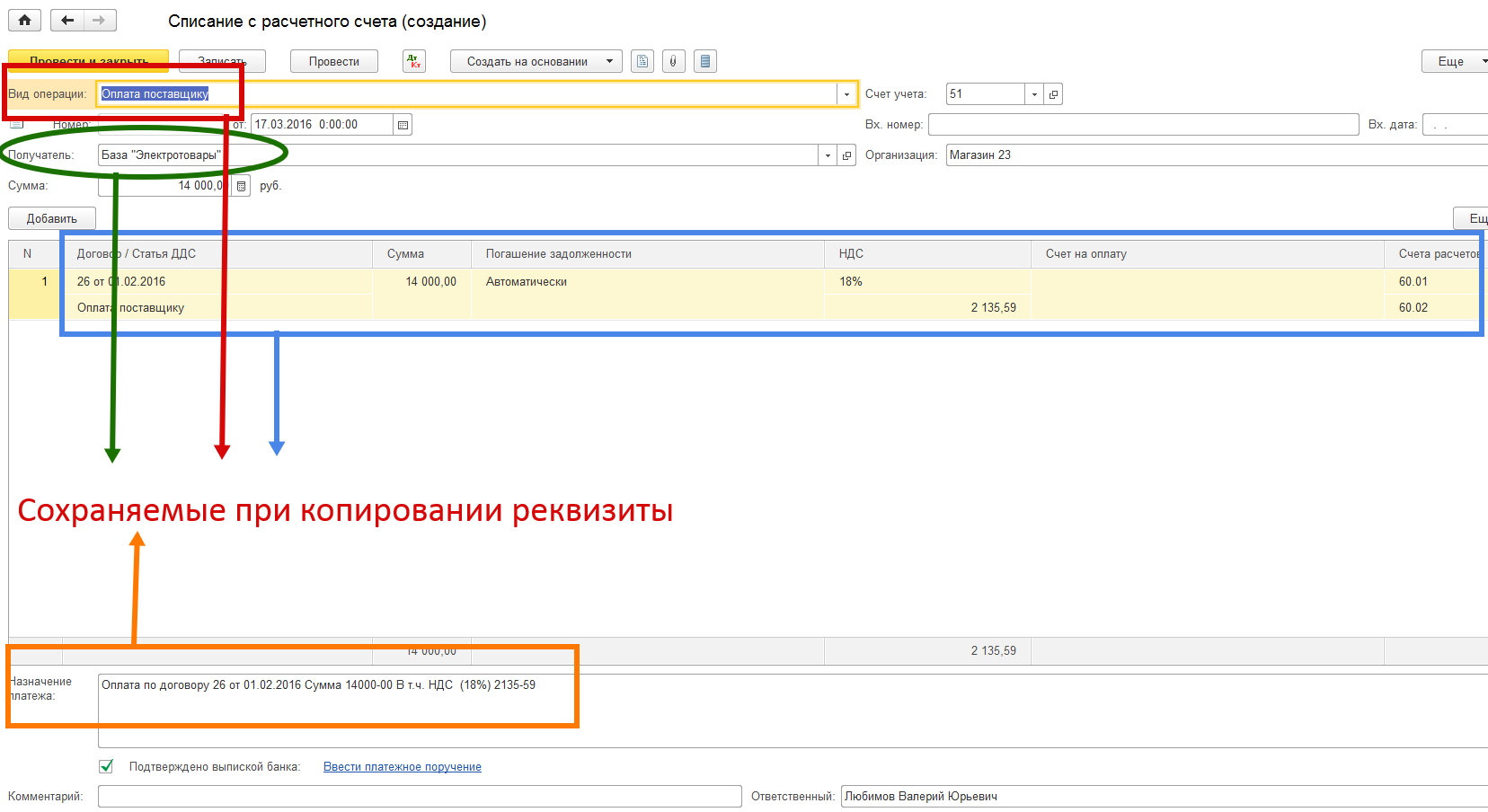

Созданный путем копирования документ будет иметь автоматически заполненные реквизиты: наименование контрагента, договор с контрагентом, назначение платежа, статью «Движение денежных средств», выбранную ставку НДС, Счета расчетов, «Вид операции» и другое. (Рис. 3)

Рис. 3

Рис. 4

Рис. 5

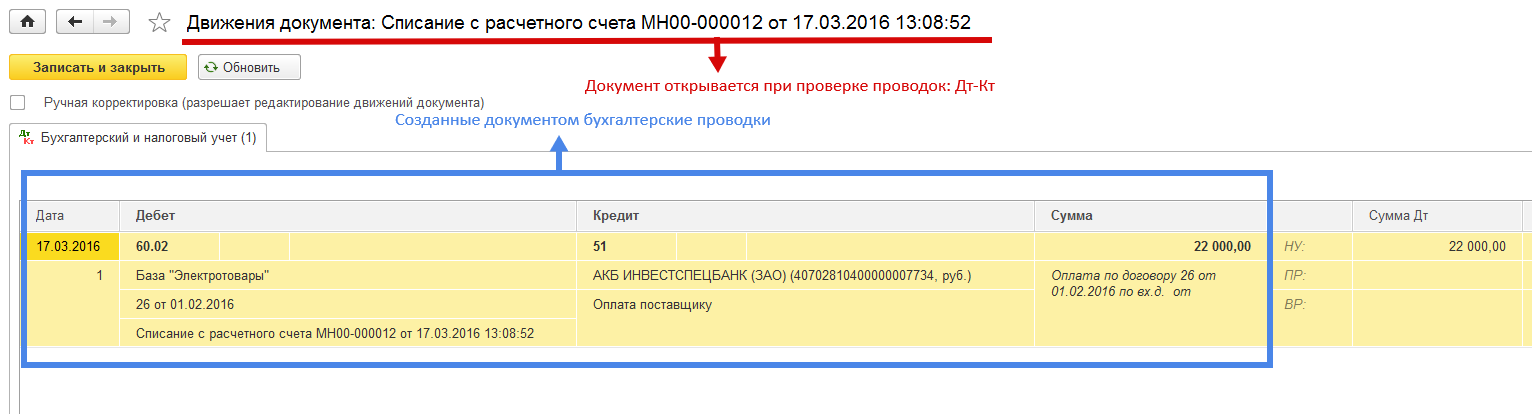

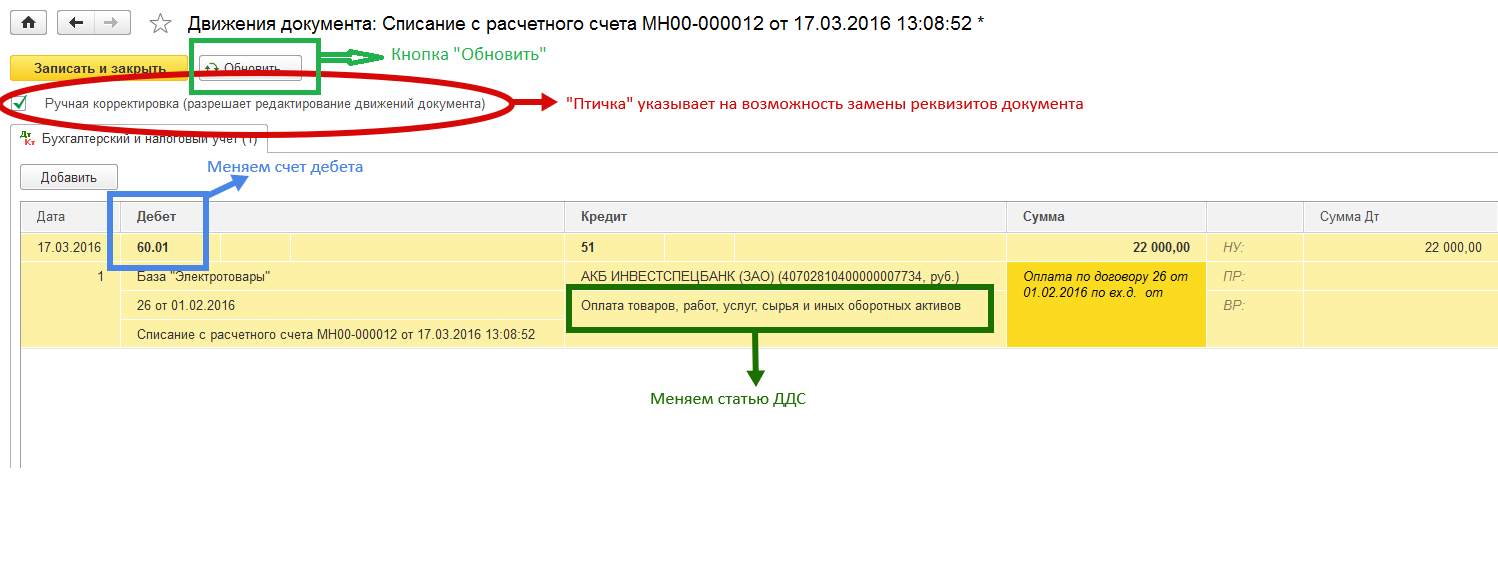

Рассмотрим более внимательно документ «Движение документа: Списание с расчетного счета …». Этот документ дает нам возможность исправить бухгалтерские проводки в ручном режиме. Для этого используется режим «Ручная корректировка (разрешает редактирование движений документа)». Помечаем этот режим «птичкой». После этого можем внести изменения в реквизиты документа: при необходимости меняем бухгалтерские проводки с Дт60.02 – Кт51 на Дт60.01 – Кт51, также можем поменять статью «Движение денежных средств». Остальные реквизиты оставляем как есть. Если захотим отменить изменения и вернуть первоначальные настройки документа, необходимо снять «птичку» и провести документ. (Рис.6)

Рис.6

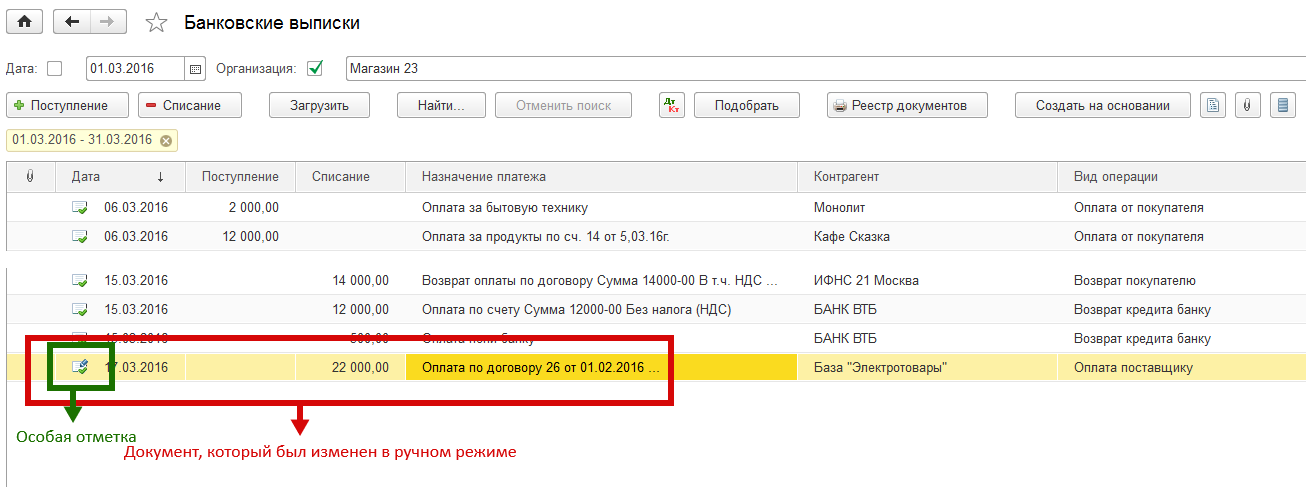

Документ в котором бухгалтерские проводки были изменены в ручном режиме не так много, поэтому в реестре документов «Банковские выписки» они помечаются особым образом. (Рис. 7).

Рис. 7

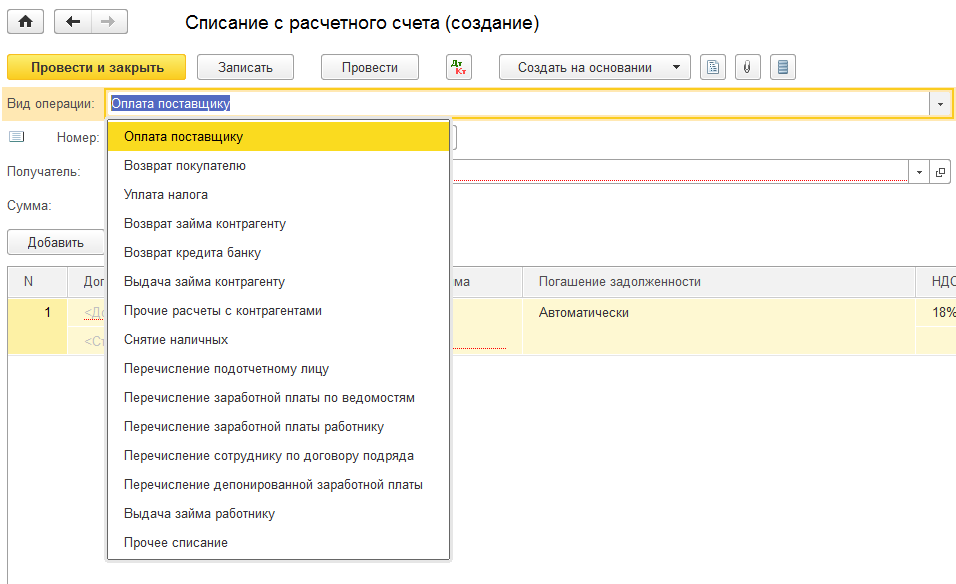

Создание документа «Списание с расчетного счета»

Все виды операций, которые влекут за собой списание денежных средств с расчетного счета, нами были рассмотрены в разделе «Платежные поручения». Документ «Списание с расчетного счета» имеет те же реквизиты, что и программный документ «Платежные поручения». Новый документ «Списание с расчетного счета» создается из реестра «Банковские выписки» путем применения команды «Списание». Вид нового документа на Рис. 8, перечень «Видов операции» на Рис. 9:

Рис. 9

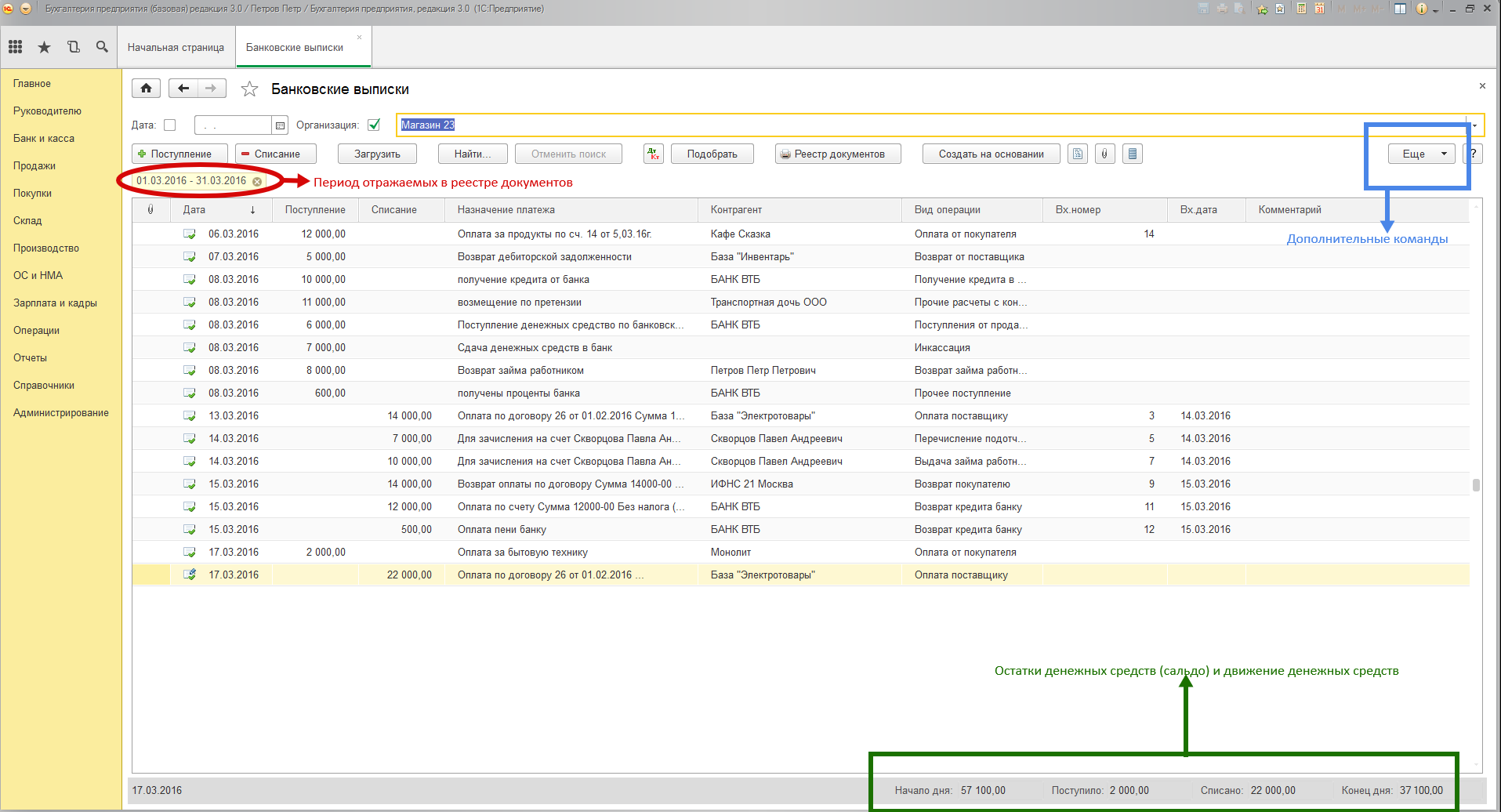

В заключении рассмотрения вопроса по отражению в программе 1С операций по расчетному счету внимательно присмотримся к главному документу по учету операций с банками – реестру (или журналу документов) «Банковские выписки». Рис. 10

Рис. 10

Реестр «Банковские выписки» несет в себе много информации. Одна строчка в нем соответствует одному документу «Поступление» или «Списание». В документах «Поступление на расчетный счет» и «Списание с расчетного счета» может быть указано несколько платежей в один день с одним контрагентом.

Поступления денежных средств на расчетный счет и их расходование указываются в разных столбцах «Поступление» и «Списание», что визуально удобно. Указывается дата отражаемых в реестре документов. В колонке «Назначение платежа» отражается содержание поля «Назначение платежа» документов Поступления или Списания. В колонках «Контрагент», «Вид операции», «Вх. номер», «Вх. дата», «Комментарий» отражаются соответствующие поля из документов «Поступление на расчетный счет» и «Списание с расчетного счета». Используя команду «Настройка формы» из группы команд «Еще» в реестр можно добавить колонки «Ответственный», «Валюта».

В правом нижнем углу указывается информация о ежедневном состоянии расчетного счета: остатки (сальдо) на начало и конец дня, поступлениях и расходованиях денежных средств в течение дня. Эту информацию можно показать (или скрыть) командой «Показать/скрыть итоги» из группы команд «Еще».

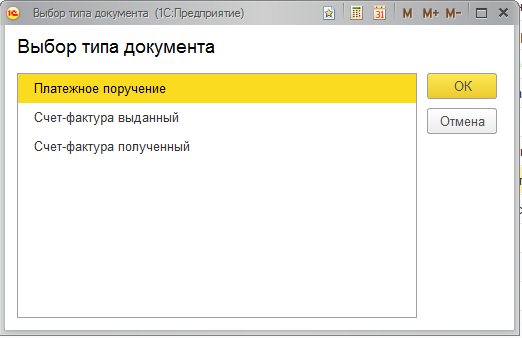

Рассмотрим команды из командной строки реестра «Банковские выписки». Команды «Поступление» и «Списание» предназначены для создания новых документов «Поступление на расчетный счет» и «Списание с расчетного счета». Команда поиска – «Найти», соответствует своему названию. Команда «Реестр документов» готовит форму для печати документов реестра «Банковские выписки». Команда «Создать на основании» предлагает создать на основании документа на котором установлен курсор следующие виды документов: «Платежное поручение», «Счет-фактура полученный» или «Счет-фактура выданный» (Рис. 11)

Рис. 11

Команда «Загрузить» предлагает выбрать текстовый файл для загрузки выписок из банка (используется для работы с большим массивом ежедневных платежей и при условии использования программы «Клиент-банк»). Команда «Дт Кр» используется для проверки бухгалтерских проводок созданных документами «Поступление на расчетный счет» или «Списание с расчетного счета» и отражающих проведенную предприятием хозяйственную операцию по поступлению или списанию денежных средств с расчетного счета.

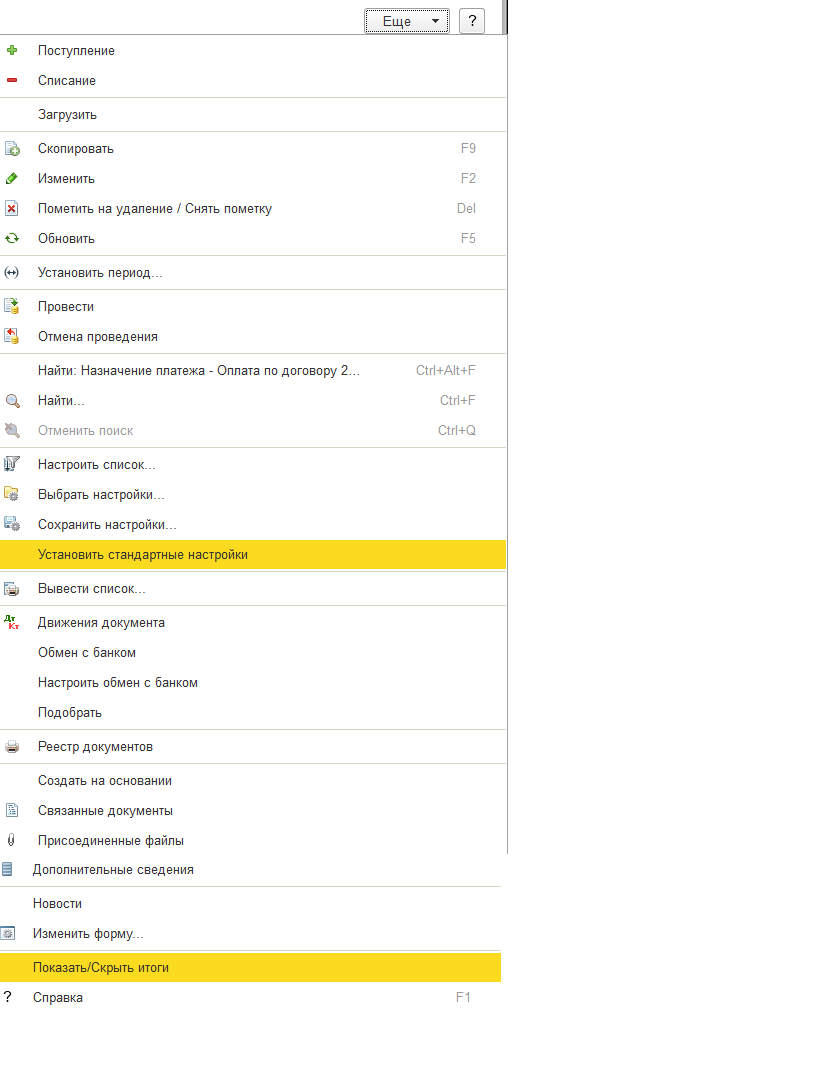

Кроме указанных на панели инструментов вышеперечисленных нами команд реестр «Банковские выписки» может использовать другие команды указанные в группе команд «Еще». Часть команд указанных в этой группе описаны нами ранее, кроме того используются следующие команды (Рис. 12):

Рис. 12

Рис. 13

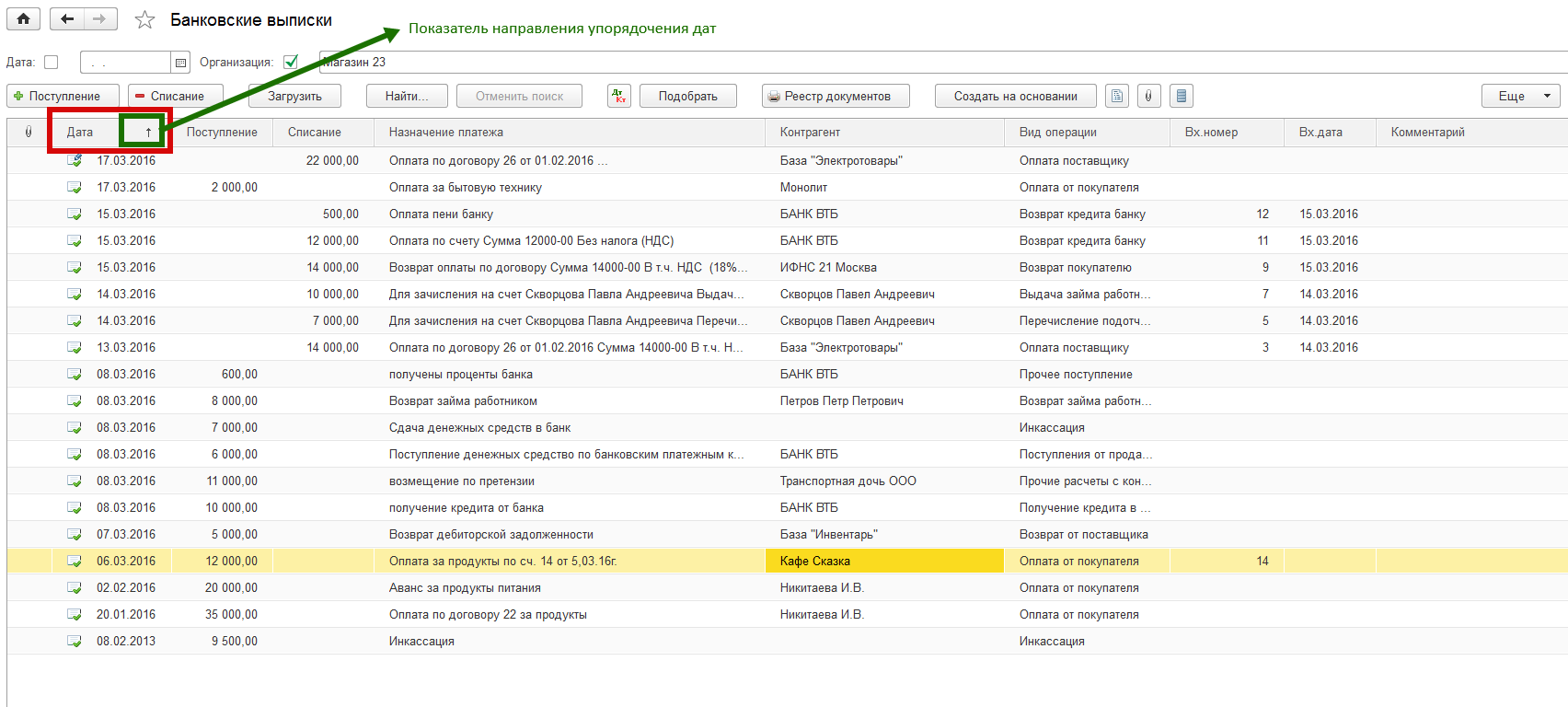

Возможность упорядочивания данных имеется и для других колонок реестра «Банковские выписки». Можно упорядочить колонки «Поступление», «Списание», «Вх номер». Для упорядочивания используется числовое выражение указанное в колонке. Так в колонках «Поступление» и «Списание» упорядочивание происходит по возрастанию или убыванию суммы платежа. Колонки «Назначение платежа», «Контрагент», «Вид операции» упорядочиваются первой букве и по алфавиту. Включается режим упорядочивания соответсвующей колонки путем двойного клика «мышью» в поле наименования колонки.

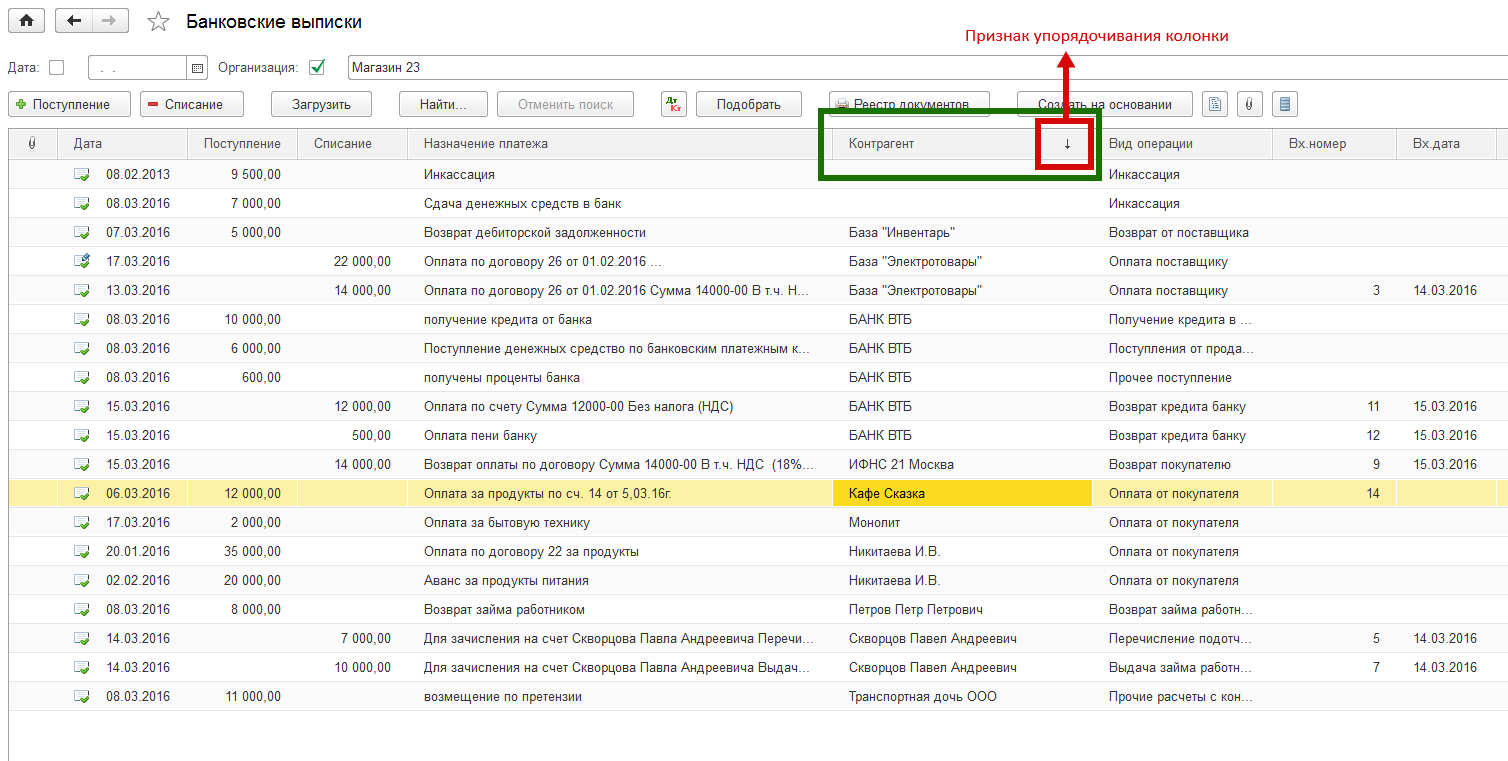

На рис. 14 приведен пример упорядочивания информации содержащейся в колонке «Контрагенты». Упорядочивание происходит по алфавиту (первая буква «А») по первой букве названия контрагента.

Рис. 14

Рис.15

Рис. 16

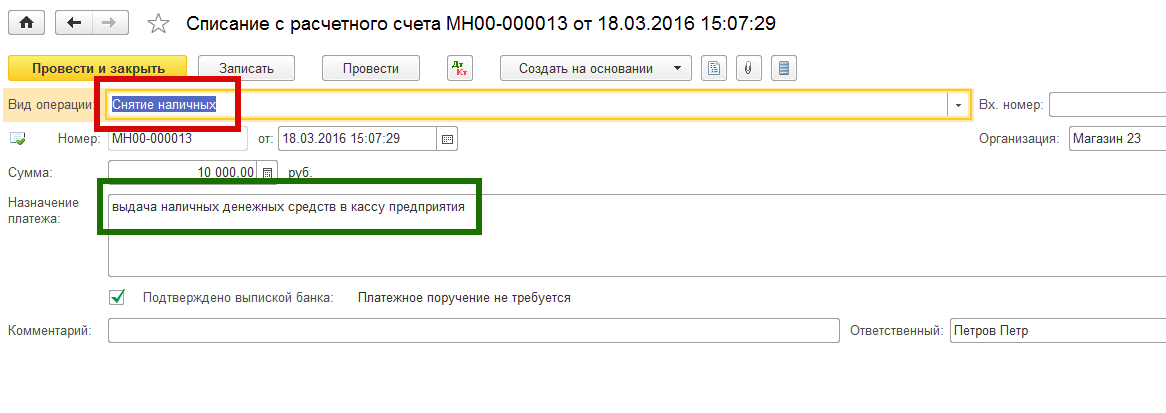

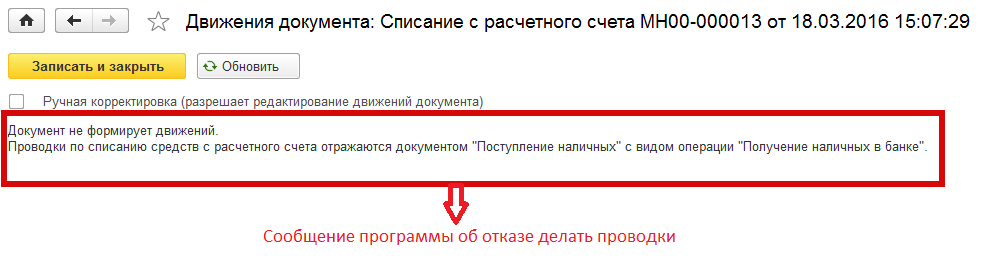

Программа нам сообщит, что отказывается делать бухгалтерские проводки по данному документу и предложит нам обратиться к учету кассовых операций.

Подобная операция с отказом программы проводить запись бухгалтерских проводок осуществляется при внесении наличных денежных средств из кассы предприятия на расчетный счет: документ «Поступление на расчетный счет» с видом операции «Взнос наличными».

Ведение учета в кредитных организациях

Кредитным организациям предоставлено право осуществлять основную деятельность при наличии лицензии. Одобрение и оформление лицензий находится в ведении Банка России. Ведение бухгалтерского учета в учреждениях кредитного направления работы организовывается на основе Положения Банка России от 27.02.2017 г. №579-П. Этим документом утверждены действующий План счетов и правила его применения. Вторым базисным нормативным документом является Закон от 02.12.1990 г. №395-1. В нем раскрываются требования к банковским структурам и их подразделениям, к кредитной деятельности, порядку ведения бухгалтерского учета.

Каков порядок бухгалтерского учета кредитной организацией сумм невыясненного назначения?

Правила и особенности ведения бухгалтерского учета в кредитных организациях

Система бухгалтерского учета в банковских структурах направлена на упорядочение механизма сбора, обобщения и накопления информации об имуществе, всех типах обязательств и выгод в стоимостных измерителях. В ст. 40 Закона №395-1 за Банком России утвержден статус учреждения, наделенного полномочиями устанавливать и изменять стандарты учета в кредитных организациях, правила составления отчетности и применения Плана счетов.

Для банков предусмотрено формирование корреспонденций счетов на основе двойной записи. Для отражения операций используются номера счетов первого и второго порядка, третий уровень числовых обозначений представлен индивидуальным лицевым счетом. Все счета разделены на активные и пассивные, их признак указывается в Плане счетов.

В целях сохранения информации об осуществляемой деятельности банка и ее результатах все сведения, касающиеся имущественных активов организации, должны быть отражены в базе данных в электронном формате. Такая мера призвана создать условия для хранения ценной информации на протяжении 5 лет и более. Отсчет минимального периода сохранности сведений на носителях электронного типа ведется от дня ввода данных в базу. К накопленной информации должен быть обеспечен ежедневный доступ уполномоченных лиц.

ОБРАТИТЕ ВНИМАНИЕ! Для минимизации рисков утраты ценных сведений необходимо создавать резервные копии сформированных баз данных.

Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

Вопрос: Как учитываются в целях налога на прибыль кредитными организациями начисленные, но не полученные от должников проценты по долговым обязательствам?

Посмотреть ответ

На все кредитные компании возлагается обязанность по учету требований денежного типа по соглашениям с такими условиями:

ВАЖНО! Ст. 42 Закона №395-1 устанавливает правила обязательного проведения аудита бухгалтерской (финансовой) разновидности отчетности кредитных структур. Аудиторские заключения составляются на основании порядка, озвученного Законом от 30.12.2008 г. №307-ФЗ.

Дополнительно к документу предъявляются требования по отражению четких ответов на ряд обязательных вопросов:

СПРАВОЧНО! Готовое аудиторское заключение является дополнением к комплекту бухгалтерской отчетности и подается вместе с ней в Банк России при подведении итогов отчетного года.

Сроки сдачи отчетной документации и используемые формы регламентируются Банком России. При ведении бухгалтерского учета для банковских структур характерно отражение полного комплекса осуществленных операций в день их совершения. Корреспонденции, которые были сделаны в учете днем ранее, корректировке той датой не подлежат. Все изменения и исправления ошибок при помощи проводок должны реализовываться текущими датами.

Для банков характерно пользование правилом включения оплаченного НДС в состав расходов при выведении базы налогообложения по налогу на прибыль. Эта норма применяется вместо вычетов. НДС разрешено учитывать в затратах по категории ТМЦ только по мере выдачи материалов с мест хранения и их списания. Для основных средств открываются лицевые счета в разбивке по амортизационным группам.

Ежеквартально банковские организации готовят отчетность по прибылям и убыткам. Документ составляется в рублевом эквиваленте в тысячах. Балансовые формы заполняются в рублях с указанием копеек. Оборотные ведомости в разбивке по счетам оформляются за каждый квартал с приведением сумм с точностью до копейки.

План счетов, объекты учета

Объектами учета в сфере работы кредитных организаций признаются:

Для правильного отражения всех итогов деятельности банки ежедневно должны составлять баланс. Его назначение – осуществление оперативного контроля, подведение итогов в краткосрочном периоде для внутренних пользователей и создание базы для анализа деятельности. Он составляется на основе счетов второго уровня. При выведении остатков по денежным ресурсам иностранная валюта должна переводиться в рубли.

План счетов структурно разбит на главы:

Активные виды счетов используются банками для учета наличности в кассах, отражения перемещений имущества, работы по выдаче кредитов, фиксации дебиторских долгов. Пассивными счетами показываются имеющиеся фонды организации, остатки средств по клиентским счетам, суммы открытых депозитов. Величину прибыли можно увидеть по итогам пассивных счетов.

ОБРАТИТЕ ВНИМАНИЕ! Если в Плане счетов напротив номера счета вместо признака «А» (так обозначаются активные счета) или «П» (указание на пассивный счет) стоит прочерк, то на конец дня по этому счету не может быть остаток.

Аналитика в банковских структурах ведется при помощи регистров на лицевых счетах, в разбивке по ведомостям остатков. Лицевые счета должны быть открыты для каждого вида средств или материальных ценностей, которые подлежат отражению в учете. Создаваемые лицевые счета обязательно регистрируются. Для этого можно использовать бумажные журналы или электронные базы данных. Для отражения ценностей надо по открываемым лицевым счетам указывать владельца средств и их предназначение.

В номерах лицевых счетов закладывается такая информация:

Лицевые счета состоят из 20 символов. Они обозначают:

В приложении 3 Положения №579-П приведен список счетов, движение по которым должно проверяться с особой тщательностью. Для усиления контроля все проводимые операции с участием этих счетов дополнительно подтверждаются подписью работника, отвечающего за мониторинг этого сегмента учета. Такие обязательства могут быть возложены только на специалистов, занимающих старшие должности. Для делегирования полномочий конкретным работникам руководитель банка издает приказ.

Операции по расчетному счету в бухгалтерском учете

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

Банковские операции в «1С». Переводы между счетами

Автор: Ольга Толоконникова, и.о. заместителя руководителя Линии Консультаций «ГЭНДАЛЬФ»

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

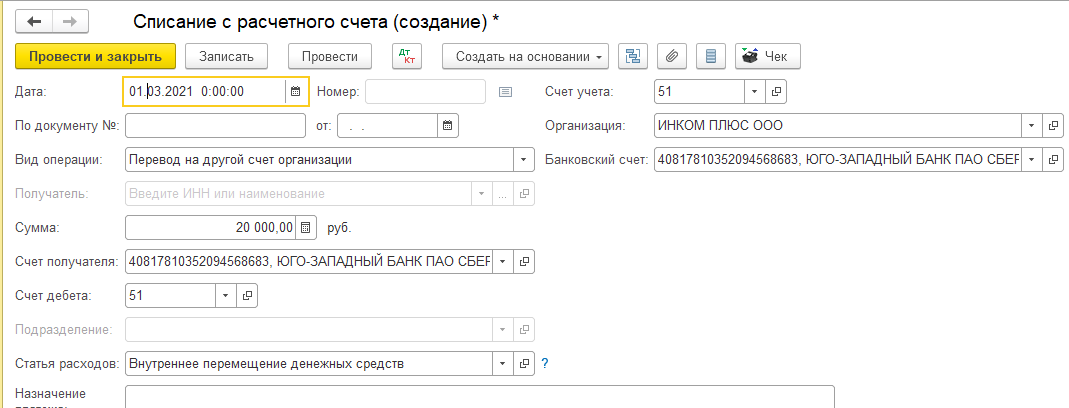

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

Программа оформит следующие проводки на счетах бухучета:

Операция

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Программа сформирует следующие записи по счетам бухучета:

Операция

Сумма

Списали денежные средства с первого расчетного счета

Поступили денежные средства на второй расчетный счет