Бухучет банковских гарантий у принципала

buhuchet_bankovskih_garantiy_u_principala.jpg

Похожие публикации

Проведение сделок, подкрепленных банковской гарантией – весьма распространенное явление в современной бизнес-среде. Компании все чаще прибегают к использованию гарантии банка, как к эффективному инструменту страхования для уменьшения финансовых рисков. Поэтому сегодня так актуальны и важны все аспекты учета таких операций. Рассмотрим, как осуществляется бухучет банковских гарантий у принципала.

Как распределяются обязанности участников сделок при оформлении гарантии

Банковская гарантия – это обязательство банка уплатить компании-кредитору определенную сумму по заключенному соглашению или займу за должника при неисполнении им своих обязательств. Банк в подобных операциях именуется гарантом, кредитор – бенефициаром, а должник, по просьбе которого гарантия оформляется – принципалом.

Каждый из перечисленных участников при этом имеет определенные выгоды:

бенефициар в любом случае (даже при невыполнении должником обязательств) получает сумму по договору;

гарант получает вознаграждение за предоставление гарантии;

принципал приобретает имущество или допускается к оказанию услуг.

Получение гарантии — оплачиваемая услуга. Комиссия банка может устанавливается:

в фиксированном размере;

в процентах от величины гарантии.

Гарант вправе диктовать свои условия уплаты вознаграждения по передаче гарантии, например, потребовать от принципала единовременного перечисления всей суммы комиссии или оплаты частичными платежами на протяжении срока действия гарантии, что бывает при осуществлении долгосрочных проектов, растягивающихся на несколько лет.

Невзирая на то, что принципал несет на себе все затраты по уплате комиссии за выдачу гарантии, в некоторых ситуациях ее оформление — это реальный шанс получения необходимого заказа. Зачастую поставщики крупных партий товара, продавцы недвижимости или заказчики строительных работ одним из обязательных требований в заключаемом соглашении выдвигают условие наличия банковской гарантии.

Банковская гарантия: бухгалтерский учет у принципала

Предоставление банковской гарантии оформляется соответствующим договором, содержащим все пункты отношений с принципалом – сумму и срок действия гарантии, размер комиссии за ее выдачу. Документ может быть оформлен на бумаге или в электронном формате, заверенном электронными подписями

Бенефициар учитывает обеспечение оплаты за балансом по дебету сч. 008 «Обеспечения обязательств» и списывает гарантию с кредита сч. 008 при погашении долга.

Учет банковской гарантии принципалом осуществляется на счете 76, к которому открывают субсчет «Расчет с банком-гарантом по вознаграждению за выданную гарантию», где по дебету отражают непосредственную стоимость гарантии. Она же в свою очередь увеличивает себестоимость актива, для покупки которого была предоставлена.

Банковская гарантия: бухгалтерские проводки у принципала

Должник фиксирует операции под гарантию банка так:

Содержание

Банку оплачено предоставление гарантии

Сумма комиссии увеличивает себестоимость приобретаемого актива

Остальные проводки аналогичны записям, которыми оформляют любое приобретение имущества.

Пример:

АО «Меркурий» запланировало покупку производственного здания стоимостью 120 млн. руб. Обеспечением сделки служит банковская гарантия, представленная продавцу. Она получена на следующих условиях:

комиссия 5% от цены объекта — 6 млн. руб. (120000000 х 5%);

действительна гарантия 2 месяца;

уплачивается одним платежом.

Компания-принципал перечислила вознаграждение банку и приобрела здание, полностью и в срок расплатившись с продавцом. Отражение в учете банковской гарантии у принципала:

Содержание

Сумма

Оплачено вознаграждение банку

Сумма гарантии включена в первоначальную стоимость ОС

Произведена оплата ОС

Стоимость здания учтена в капвложениях

Объект учтен в составе ОС (120000000 + 6000000)

Банковская гарантия: проводки у принципала, если за него расплатился гарант

Затруднение может вызвать оформление операций, если должник не смог в означенное время расплатиться по своим обязательствам. В подобной ситуации бенефициар требует оплату суммы, не полученной по соглашению, у банка-гаранта, а тот, после получения документов от кредитора и их рассмотрения, выносит решение о выплате долга за принципала.

В дальнейшем банк сообщает должнику-принципалу о завершении действия гарантии и необходимости возмещения им перечисленной суммы. Принципал же, получив банковское уведомление, фиксирует в учете его регрессные требования. Разберем действия принципала на примере:

Для обеспечения оплаты сделки по приобретению здания стоимостью 6 млн. руб. фирма представила продавцу банковскую гарантию, а банку выплатила вознаграждение за ее получение в размере 3% от цены договора – 180 тыс. руб. (6000000 х 3%).

В определенный по договору срок принципал платеж продавцу не произвел. Гарант погасил обязательство перед продавцом (6 млн. руб.) и затребовал от фирмы возмещения этой суммы.

Бухгалтер провел учет банковской гарантии у принципала проводками:

Содержание

Сумма

Оплачено вознаграждение банку

Его сумма включена в первоначальную стоимость приобретаемого здания

Как вести бухгалтерский и налоговый учет банковских гарантий

Учет банковских гарантий в бухгалтерском учете — это отражение операций по получению и списанию гарантийных обязательств от банка путем формирования проводок. Банковская гарантия достаточно широко применяется в госзакупках, и ее нужно отразить в бухгалтерском и налоговом учетах организации-заказчика.

Банковские обязательства используют для обеспечения стабильности договорных отношений между заказчиком и поставщиком. Это своего рода страховой залог от рисков, связанных с отказом одной из сторон от выполнения обязательств.

Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия — это обязательство, которое банк или любая другая кредитная организация выставляют в качестве страховки исполнения контрактных (договорных, закупочных) условий (ст. 368 ГК РФ). Она предоставляется как в электронной, так и в письменной форме. Если исполнителем нарушен ряд условий, то банк выплачивает организации-заказчику документально установленную денежную сумму.

В отношениях, связанных с предоставлением гарантии, задействованы три участника:

Бенефициар и принципал выступают в этом случае сторонами соглашения, как и при заключении госконтракта. Они действуют строго в соответствии с действующим гражданским законодательством (ст. 420 ГК РФ). Их взаиморасчеты производятся вне юрисдикции взаимоотношений, установленных с третьей стороной — банком, который предоставил гарантию.

Стороны взаимодействуют с учетом действующего договора банковской гарантии — документа, определяющего правоотношения всех трех сторон: гаранта, бенефициара и принципала. В соглашении о предоставлении банковской гарантии в обязательном порядке указывается, что банк-гарант производит выплату гарантии только в том случае, если поставщик-принципал не может исполнить обязательства, установленные госконтрактом, перед заказчиком-бенефициаром. В договоре банковской гарантии в обязательном порядке прописываются обстоятельства, по причине которых и наступают ситуации выплаты банковского обеспечения.

Документы и основания для бухгалтерского учета банковских гарантий

Регулируются операции по банковской гарантии гражданским и банковским законодательством. В этих же нормативно-правовых актах можно найти ответ на вопрос, ставится ли на учет банковская гарантия.

При заключении договора поставки не допускается указывать условие о банковской гарантии, если нет основания предполагать, что гарантийные обязательства будут получены от гаранта на определенных условиях (Определение ВС РФ по делу № 305-ЭС16-14210 от 30.01.2017). Но когда речь заходит о государственных закупках в соответствии с нормативами закона о Федеральной контрактной системе, условие о гарантии, выдаваемой в качестве обеспечения исполнения контракта, является обязательным. Об этом говорится в ст. 96 44-ФЗ. Заказчик обязан включать в документацию о закупке, извещение о заказе, приглашении принять участие в определении поставщика закрытым способом требование об обеспечении исполнения контракта (ч. 1 ст. 96 44-ФЗ). Исключением являются ситуации, определенные в ч. 2 ст. 96 44-ФЗ.

В ч. 3 ст. 96 прописано, что такое обеспечение исполнения контракта предоставляется в виде банковской гарантии. Она должна соответствовать требованиям, установленным в ст. 45 44-ФЗ. Поставщик имеет возможность предоставить банковскую гарантию в качестве обеспечения исполнения госконтракта и в виде денежных средств, переведя нужную сумму на расчетный (лицевой) счет, указанный организацией-заказчиком. Способ гарантии своих обязательств определяет сам участник закупки.

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

Учет гарантии у бенефициара

Когда бенефициар получил банковскую гарантию, он сам принимает решение, как ее использовать. Выбор заказчика, применить или списывать банковское обеспечение, зависит от того, исполнил ли принципал-поставщик свои обязательства.

Расчеты заказчика и поставщика регулируются контрактом. Бенефициар получает отдельную выгоду при предоставлении банковской гарантии, так как гарант определяет свои обязательства по выплате перед организацией до момента полного завершения взаиморасчетов (п. 1 ст. 378 ГК РФ). Именно поэтому для бухгалтерского учета используют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Обеспечение списывается с забаланса в случае исполнения сторонами своих обязательств. Аналитика ведется по каждому полученному обеспечению.

Пример проводок у бенефициара: получение и списание гарантии

Для коммерческих и некоммерческих организаций необходимо применение корреспондирующих проводок. Представим, что ООО «Идеальный заказчик» закупило у ООО «Идеальный поставщик» продукцию в размере 500 000,00 руб. В таблице показано, как отразить в бухгалтерском учете бенефициара предоставленное банком обеспечение.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 008 | — | 500 000,00 | Учет полученной гарантии |

| 62 | 90 | 500 000,00 | Поставка продукции заказчику |

Допустим, покупатель просрочил оплату, и поставщик обратился в банк с требованием об уплате задолженности принципала в сумме, определенной в гарантии. Бухгалтерские проводки будут такими:

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 51 | 76 | 500 000,00 | Получение денежных средств от гаранта |

| 76 | 62 | 500 000,00 | Зачет задолженности |

| — | 008 | 500 000,00 | Списание обеспечения по оплате с забаланса |

В случае своевременной оплаты бенефициару нет необходимости обращаться к гаранту за возмещением долга. В учете будут сформированы бухгалтерские записи по получению и последующему списанию обеспечения на 008 счете забаланса.

Бухгалтерский учет у принципала

Учет гарантии в бухгалтерии принципала строится на двух позициях:

Это необходимо для того, чтобы отразить изменение организации-кредитора в случае передачи обязательств по выплате задолженности гаранту. Отражение в учете обеспечения позволяет в дальнейшем проводить операции по применению штрафных санкций к должнику.

С точки зрения аналитики, отражение гарантийного обеспечения необходимо, так как это делает финансовую и бухгалтерскую отчетность более прозрачной и позволяет просмотреть образовавшуюся кредиторскую задолженность принципала в разрезе аналитического учета.

Проводки у принципала

Для отражения гарантийных обязательств в учете принципала формируются бухгалтерские записи:

Бухучет банковских гарантий у бюджетников

Учет банковских гарантий в бюджетном учреждении имеет особенности. При проведении конкурсных и аукционных процедур на поставку товаров, работ или услуг организация-заказчик устанавливает обязательное требование к обеспечению заявок. Оно может быть передано участником закупки как путем внесения денежных средств на расчетный (лицевой) счет заказчика, так и предоставлением банковской гарантии. На основании п. 351 Инструкции № 157н, бухгалтерский учет банковской гарантии, полученной в качестве обеспечения заявки, производится на забалансовом счете 10 «Обеспечение исполнения обязательства». В Письме Минфина от 27.07.2014 № 02-07-07/31342 говорится, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также как обеспечение исполнения контракта, на забалансовом счете 10 учитывать не нужно.

В бюджетном учреждении учет в бухгалтерии банковской гарантии производится строго в день наступления гарантийной ответственности. Сумма должна совпадать по стоимости с теми обязательствами, исполнение которых гарантировано. В день прекращения гарантийно-финансовых условий проводится уменьшение установленной суммы на 10 счете забаланса.

Проводки для бюджетных учреждений

Поступившие от кредитной организации (банка) денежные средства, направленные на исполнение, необходимо отражать в бухучете бюджетного учреждения проводками:

| Дебет | Кредит | Описание операции |

|---|---|---|

| 2.201.11.510 | 2.205.41.660 | Денежные средства, поступившие на лицевой счет бюджетного учреждения (уплата бенефициару суммы, на которую выдана банковская гарантия) |

| 2.205.41.560 | 2.401.10.140 | Начисление дохода в размере обеспечения по банковской гарантии в случае ее поступления в распоряжение бюджетного учреждения |

Налоговый учет

Отражение гарантии от банка нужно делать как в бухгалтерском, так и в налоговом учете организации. Налоговый учет банковских гарантий производится в соответствии с нормами НК РФ. Вознаграждение учитывается в составе прочих затрат, связанных с выпуском и реализацией различной продукции, и в качестве расходов иного характера.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм. В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Налоговый учет гарантий банка имеет ряд нюансов. Приобретение товаров, работ и услуг по контракту сопряжено с начислением НДС, за исключением продукции, не облагаемой налогом на добавленную стоимость. Операции по применению гарантий банка не облагаются НДС (подп. 3 п. 3 ст. 149 НК РФ).

После получения оплаты гарантии за неисполненные поставщиком обязательства от банка-гаранта бенефициар-заказчик включает ее в доходы аналогично тому, как учитывалась бы оплата принципала без использования банковской гарантии.

Принципал вправе учитывать расходы по гарантии (комиссию гаранту) для целей налогового учета либо как прочие расходы, либо в качестве внереализационных расходов. В любом из указанных случаев затраты признаются в течение всего срока действия банковской гарантии равными частями (Письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Проводки в учете принципала при неисполнении обязательства

Нередко возникают ситуации, когда принципал не успел выполнить обязательства по контракту, после чего бенефициар обращается в банк для получения у гаранта положенных ему по контракту денежных средств. Гарант уведомляет об этом принципала и информирует о прекращении действия гарантийных обязательств. Принципал обязан возместить банку ту сумму, которую тот перевел бенефициару.

Если принципалу необходимо признать регрессивное требование банка в бухгалтерском учете, то операции при неисполнении обязательств отражаются бухгалтерскими записями:

| Дебет | Кредит | Описание операции |

|---|---|---|

| 60 | 76 | Получение регрессивного требования гаранта |

| 76 | 51 | Погашение задолженности перед банком |

Проводки бенефициара при неисполнении обязательства

В случае неисполнения принципалом своих контрактных обязательств бенефициар обращается в банк. Гарант рассматривает полученное требование, после чего принимает решение о произведении выплаты гарантийного обеспечения (ст. 374, 375 ГК РФ).

Бухгалтер формирует следующую запись после признания требования: Дт 76.2 Кт 62.

Бухучет оплаты комиссии за выдачу гарантии

Для гаранта выдача обеспечения по контракту является источником дохода, следовательно, принципалу придется заплатить определенную комиссию за выдачу банком гарантии. Такая комиссия может быть фиксированной, а также начисляться в процентном соотношении от суммы по контракту или иными методами.

В соглашении о банковской гарантии банк вправе прописать различные условия по выплате обязательств. К примеру, может быть установлена обязанность для принципала по единовременному или равномерно распределенному на весь период действия гарантии платежу.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

Особенности учетной политики

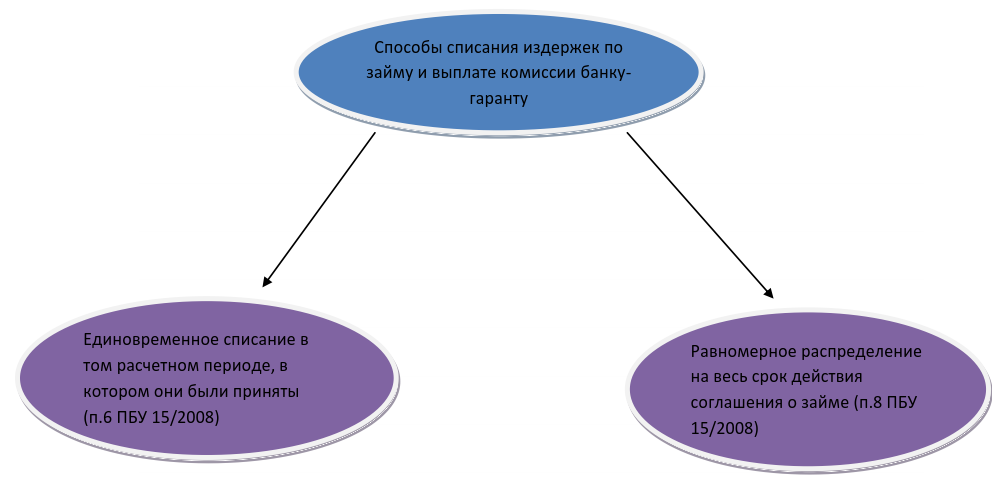

Вознаграждение гаранту по договору займа необходимо отразить в учетной политике организации. При заключении договора займа одним из условий соглашения может быть обязательное оформление гарантийных обязательств. В таких случаях издержки несет сам заемщик. Порядок действий указан в ПБУ 15/2008 «Учет расходов и займов по кредитам». Заемщик обязан закрепить выбранный метод в учетной политике. Затраты на вознаграждение можно отнести к прочим расходам (п. 7 ПБУ 15/2008) или равномерно признать дополнительные расходы по займам в составе прочих расходов (п. 8). Сделать это можно только во время действия самого договора займа. Корреспонденция счетов бухгалтерского учета не изменится от выбора способа распределения издержек и будет такой:

| Записи | Описание операции | |

| Дебет | Кредит | |

| 91.2 | 76 | Отражение полной или частичной комиссии банка |

| 76 | 51 | Учет уплаченной суммы вознаграждения гаранта |

Методологию списания можно представить схематично:

Особенности учета других банковских гарантий

Когда гарантийные обязательства оформляются в качестве обеспечения государственного контракта, комиссия гаранта учитывается в составе расходов по обычным видам деятельности или как прочие расходы. Вот так выглядит на схеме порядок учета:

При учете комиссии, выплачиваемой банку-гаранту, составляем корреспонденцию, аналогичную отражению вознаграждения, уплачиваемого в случае договора займа.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Используемые в бухучете проводки для банковских гарантий

Есть бизнес-задача? У нас есть решение! Для получения бесплатной консультации звоните по телефону горячей линии:

8 800 333 91 03 или оставьте заявку.

Самый распространённый способ получить подтверждение платёжеспособности участника торгов по 44–ФЗ и 223–ФЗ.

Банк- гарант поручается за заёмщика–принципиала, что в случае чего компенсирует банку–бенефициару сумму, которую его клиент задолжал.

Предоставляется взамен на оплату комиссии и должна быть зафиксирована. Какие нужны бухгалтерские проводки для отражения банковской гарантии?

Давайте разберёмся вместе.

Порядок взаимодействия сторон

Различие с займом состоит в том, что выплачивается она если принципал не в состоянии исполнить свои обязательства перед заёмщиком.

Другим её важным нюансом является то, что если нет стопроцентной вероятности выдачи конкретным банком, она не должна фигурировать в договоре. Также должен быть чёткий срок выдачи обеспечения участия в торгах, иначе БГ будет считаться невозникшей.

Хоть и участвует трое: лицо, получающее обеспечение, банк заемщик и кредитор, отличие в списании банковской гарантии и применяемых проводках состоит в том, что отражается только заключение договора, обеспеченного гарантией и акт её выдачи.

Как вести бухгалтерский учет у принципала

Считается, что БГ должна учитываться на забалансовом счете 008 и 009, но это не совсем так, потому что обеспечение получено для кредитора и выдавалось не лично им, а гарантом. В итоге, не нужно вести учёт самостоятельно.

Нужно ли платить НДС? При выдаче банком или кредитной организацией нет (согласно 395-1–ФЗ). Это правило не распространяется на те, что выданы страховой компанией.

Несмотря на то, что сама гарантия не облагается подоходным налогом, она выдаётся для операций, которые им облагаются. При этом, если финальная операция осуществляется без НДС, то и применить к вычету входной НДС невозможно.

Если возникла необходимость обеспечения банковской гарантией обязательств по оплате продукции, формируются следующие проводки:

Если обязательства по возврату заемных средств обеспечиваются банковской гарантией, проводки должны быть такие:

Учет банковских гарантий на забалансовом счете бенефициара

Юридически бенефициар не связан с принципалом никакими обязательствами, но он выгодоприобретатель по независимой гарантии и банк имеет обязательства перед ним до момента завершения всех расчетов

Этим вызвана необходимость частичного применения забалансового учета. Перечень необходимых проводок:

Отражение проводок по независимой гарантии в бухгалтероском учете: нюансы

Для регуляции отражения гарантии банком, предоставляющим займ, используются следующие проводки:

Цели налогообложения

При составлении налоговой отчетности, следует помнить, что НДС не начисляется в рамках операций, связанных с применением банковских гарантий, не начисляется. Правило не распространяется на бенефициаров, применяющих ОСН.

Возможность работы с НДС возможна если:

Оплата банка бенефициару вносится в раздел «доходы» и считается на общих основаниях.

Принципал причисляет расходы к прочим или внереализационным расходам.

Какие проводки учитывают комиссию за выдачу банковской гарантии. Равномерное распределение расходов

Многое зависит и от сферы деятельности принципала. Ниже приводим перечень кодов:

То, как перечислена комиссия, одним платежом или с равномерным разбитием, зависит от характеристики активов и зависит от ряда критериев. Основной динамика соотношения доходов и расходов по отчётным периодам. Ориентироваться нужно, прежде всего, на характеристики активов. Если это последовательные поставки сырья и материалов, оправдан «равномерный» подход, о котором идет речь.

Учет вознаграждения за БГ проводки и налоговый учет по отраслям

Проводки по дебету могут варьироваться в зависимости от того, при каком типе хозяйственных операций они применяются, при внесении в расходы вознаграждения за БГ.

Возникают ситуации, в которых принципал перестал регулярно оплачивать поставки бенефициара, несмотря на то, что срок гарантии не истёк. Например в сфере аренды недвижимости.

Аренда объектов недвижимости относится к прочим расходам и отображается проводкой Дт 26, Кт 76, соотносительно с периодичностью их проведения. В свою очередь, учет комиссии имеет смысл осуществить: