Давальческое сырье в 1С:Предприятие 8 Комплексная автоматизация (КА)

Комплексная автоматизация 1.1 (КА) позволяет вести учет давальческого сырья со стороны давальца, используя документы «передача товаров» и «поступление продукции из переработки». Но схемы для перерабатывающей стороны не предусмотрено в отличие от управление производственным предприятием (УПП ). Но цена УПП на много больше цены КА, да и остальной функционал не всегда нужен (МСФО, Бюджетирование, Расширенный учет затрат и производства и т.д.). А это та небольшая часть, которой не хватает для полноценного учета производства в КА (если его конечно можно таковым назвать).

Мы готовы предложить Вам функционал для работы схемы давальческого сырья с перерабатывающей стороны. Она аналогична схеме из УПП. Для этого придется редактировать конфигурацию, но изменения минимальны, что не повлечет проблем при обновлении.

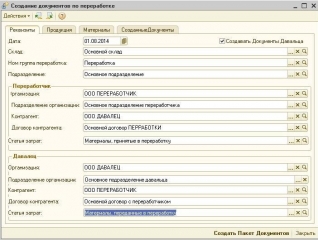

Документы, участвующее в давальческой схеме со стороны переработчика:

Данная разработка была реализована еще в 2011 году и работает до сих пор во многих компаниях. Предоставляем контакты с рекомендациями по запросу.

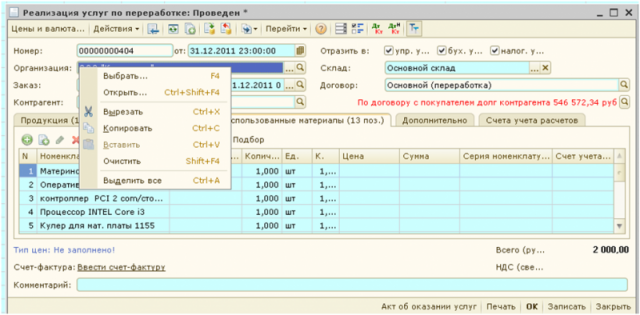

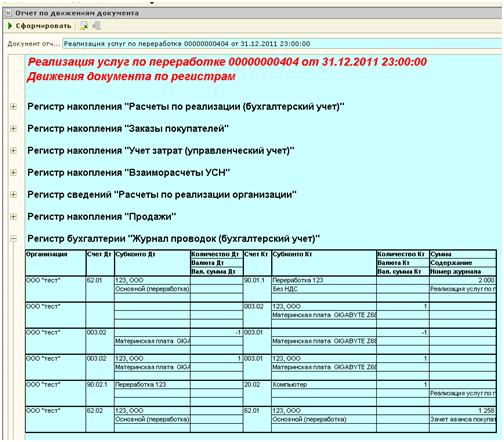

1. Документ «Реализация услуг по переработке». Разблокирован и доработан полностью. Для появлений движений по регистрам НДС необходимо запускать обработку: «Проведение документов по регистрам НДС»

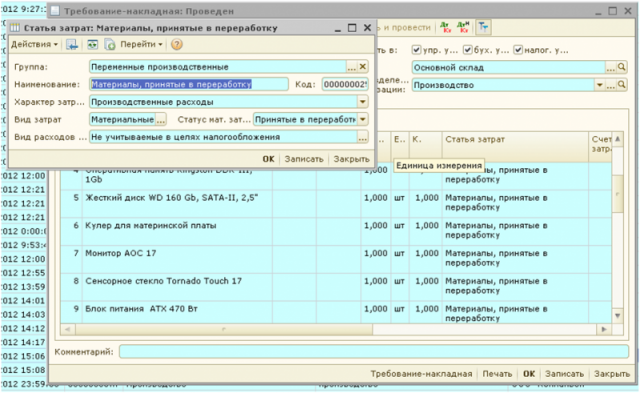

2. Документ «Требование-накладная». Разрешаются проводки по забалансовым счетам.

3. Документ «Поступление товаров и услуг» — добавлен новый вид операции: поступление в переработку.

4. Доработаны некоторые процедуры РАУЗ, а также макеты движений Для получения более полной информации возможно организовать удаленную демонстрацию (teamviewer или ammyy admin).

5. Добавлена возможность возврата материалов, принятых в переработку. Документ «Возврат товаров поставщику» Доработки предоставляются в виде CF файла с доработками.

Цена 8 000 руб * * цена указана на внедрение существующего функционала (его достаточно для ведения учета). Если потребуется дополнительная доработка, то цена может отличаться от заявленной.

Готовы предоставить актуальную версию CF в течение 12 часов!

Возможна продажа обработки для автоматического формирования документов по переработке.

Дополнительная услуга: объединение с Вашей конфигурацией. Цена: 1000 руб.

1С:Комплексная автоматизация и переработка давальческого сырья

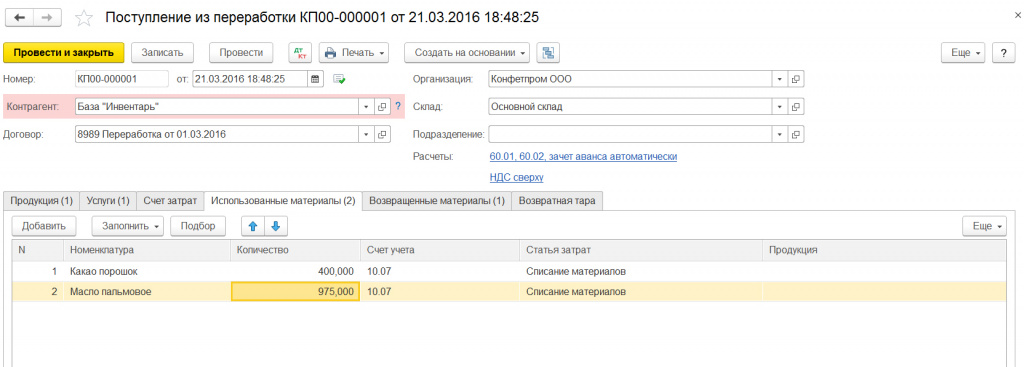

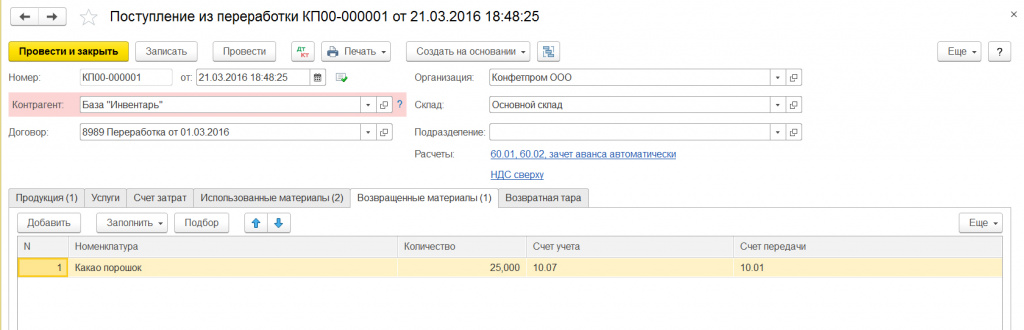

Учет принятых в переработку материалов и выпущенной из них продукции можно отражать с помощью документов:

— получение материалов от давальца и передача материалов в производство отражаются только в управленческом учете, в регл. учете не отражаются (если требуется, проводки по счету 003 можно ввести документом «Операция (бухгалтерский и налоговый учет)» сводно по завершении периода);

— выставление услуг переработки отражается в регл. учете;

— выпуск и передача продукции может либо отражаться, либо не отражаться в регл. учете (подробнее см. ниже)

Полученные материалы учитываются по нулевой стоимости.

Есть особенности заполнения документов в зависимости от того, как организован учет:

— передачи давальцу продукции и выставления услуг переработки;

— затрат на эти продукцию и услуги.

Возможны разные варианты, рассмотрим два из них.

— Передача продукции давальцу и оказание услуг по переработке производится одновременно (одним документом)

— Стоимость услуг по переработке учитывается с точностью до продукции (каждая единица продукции имеет цену переработки)

— Затраты на выпуск продукции учитываются на счете 20.02

В этом случае:

1. Выпуск продукции оформляется документом «Выпуск продукции»:

-отражается в регл. учете

-номенклатурная группа: та, по которой учитывают и использованные давальческие материалы, и собственные затраты на выпуск продукции

-счет учета ТМЦ: 20.02

2. Передача продукции давальцу, выставление услуг по переработке оформляется документом «Реализация товаров и услуг»

-отражается в регл. учете

-продукция: на закладке Товары

-цены: соответствуют цене услуг по переработке

-счет учета ТМЦ: 20.02

— Передача продукции давальцу и оказание услуг по переработке производится в разное время (разными документами Реализация ТУ), скажем, продукция передается несколько раз в течение месяца, услуги выставляются раз в месяц

— Ведется учет себестоимости услуг;

-учет затрат на продукцию, изготовленную из давальческих материалов, не ведется

Всё что мог скопировал из Варианта №2 предложенном 1С от 01.07.2009 Шевелев Илья (1С, Москва)

Используемые отчёты:

Калькуляция себестоимости (регл.учёт)

Ведомость по учёту затрат

Анализ движения МПЗ и затрат

Список комплектующих

Комплектация номенклатуры

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

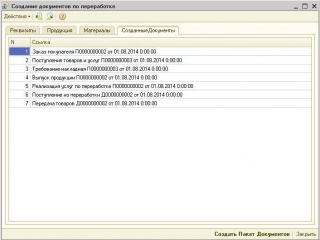

После переработки и наличия неиспользованных остатков оформляется пакет документов:

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

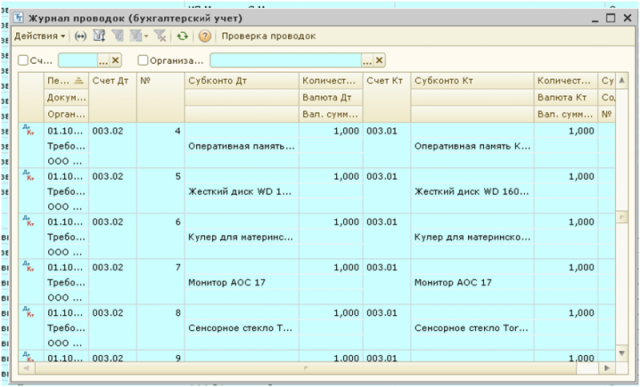

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

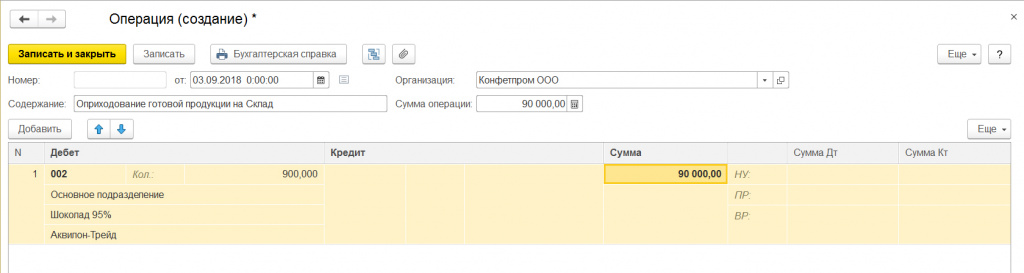

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

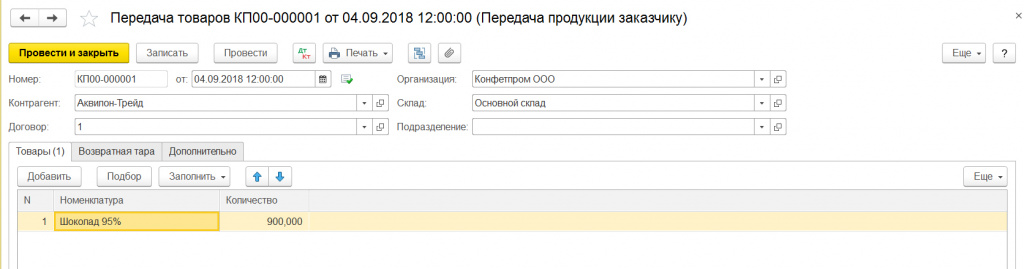

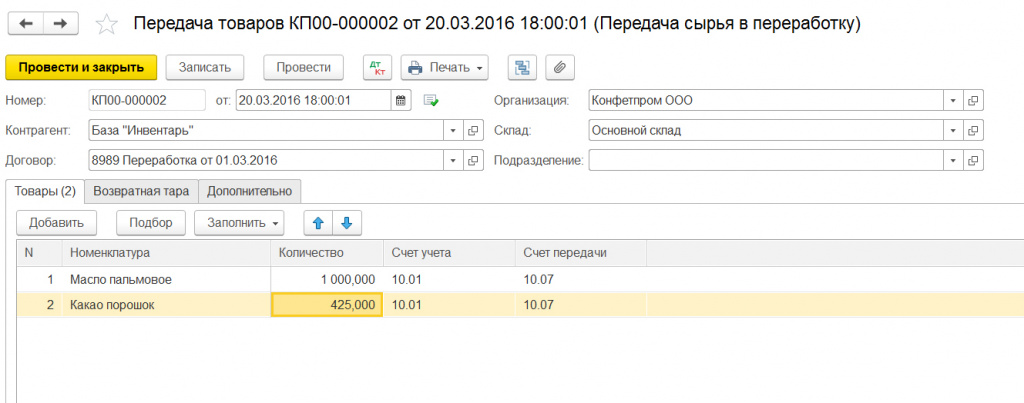

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

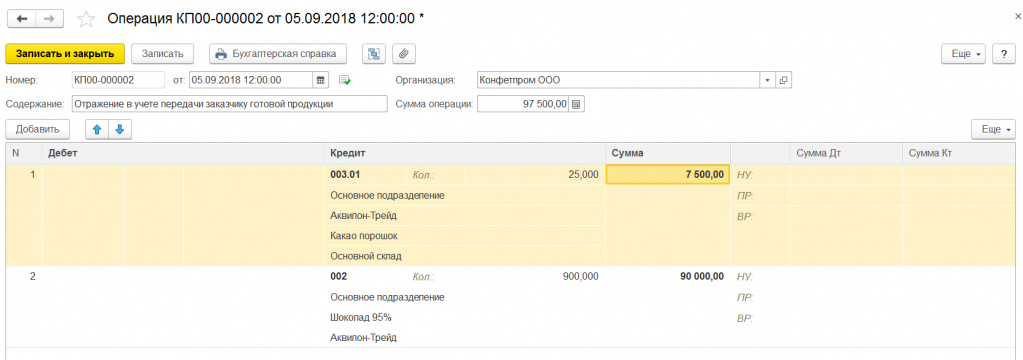

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

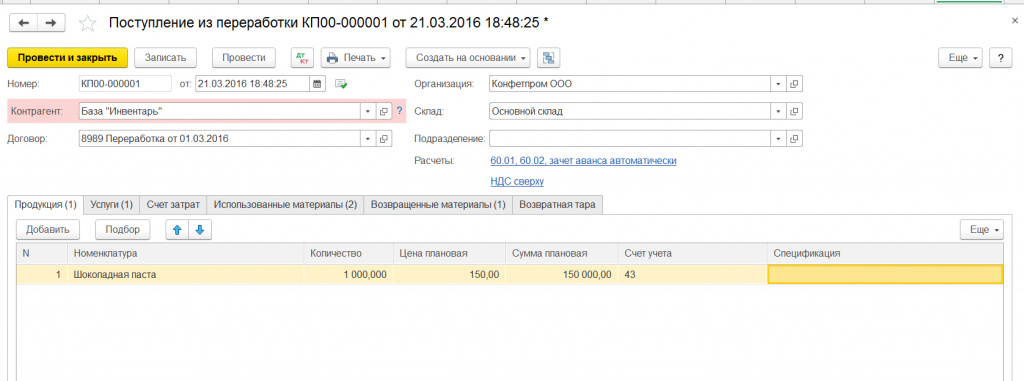

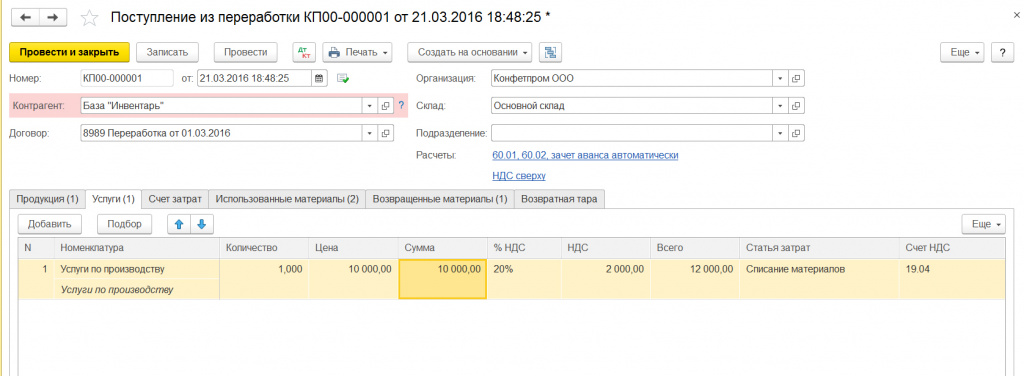

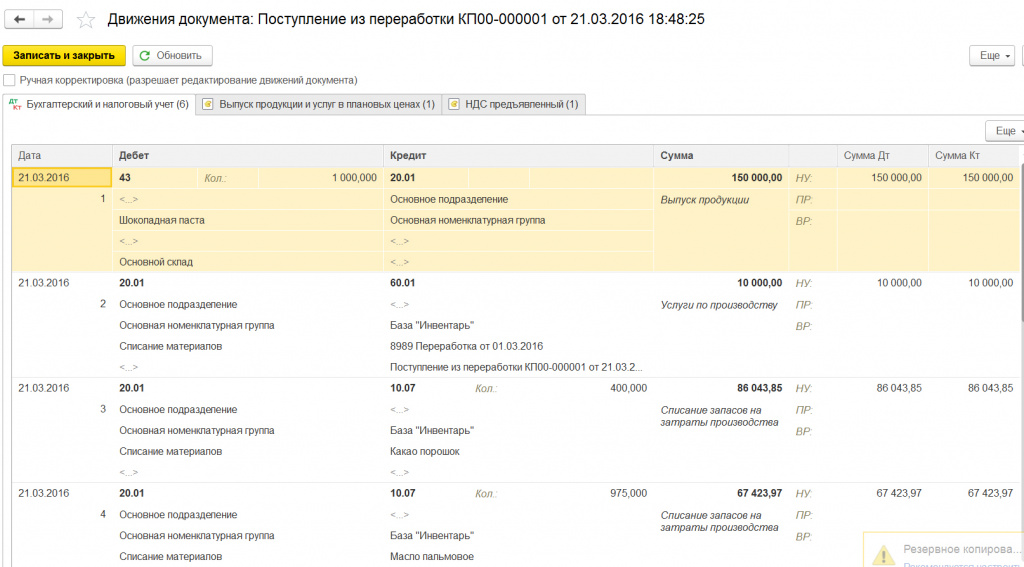

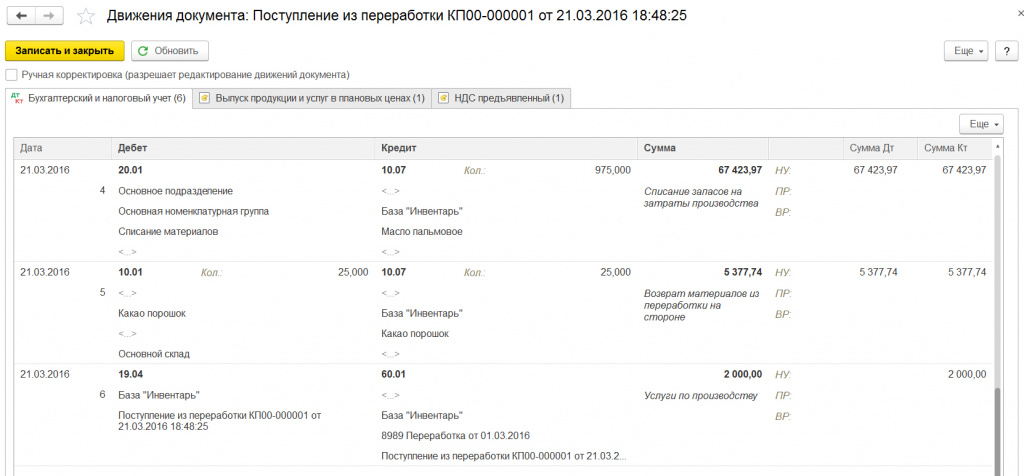

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

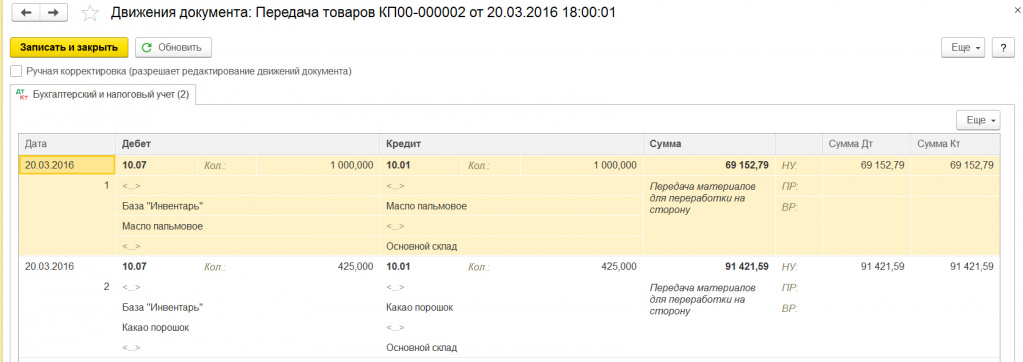

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Учет давальческого сырья у переработчика

Изготовление продукции из давальческого сырья – это производственная услуга, которая заключается в том, что заказчик передает переработчику (исполнителю) материалы, а переработчик за вознаграждение изготавливает из них определенную продукцию. При этом сырье не переходит в собственность переработчика, а остается в собственности заказчика.

Давальческое сырье у переработчика учитывается на забалансовом счете 003.01 (Материалы на складе). У заказчика отпущенные на сторону материалы учитываются по дебету счета 10.07 (Материалы, переданные в переработку на сторону).

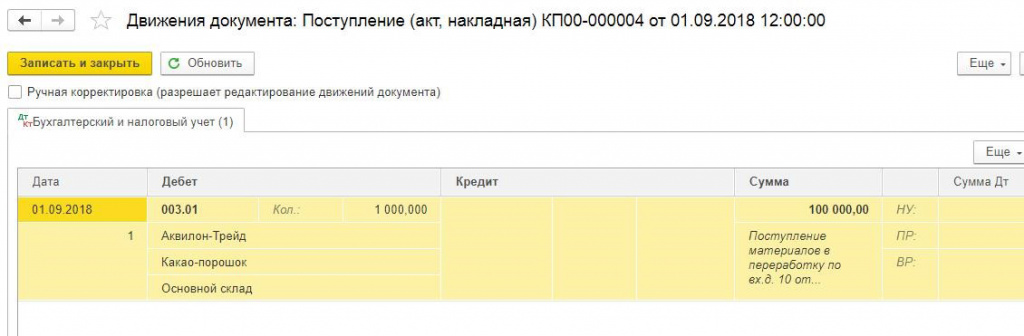

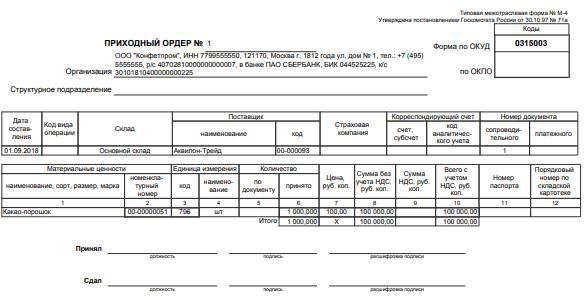

Переработчик принимает сырье по накладной на отпуск материалов на сторону (форма М-15). В этом документе заказчик указывает количество и стоимость переданных ТМЦ. Для учета поступления сырья необходимо создать документ «Поступление в переработку». Меню «Производство», раздел «Переработка», журнал «Поступление в переработку» – «Создать».

В реквизитах документа указывается контрагент-заказчика, договор, склад, на который поступили ТМЦ.

На вкладке «Товары» через кнопку «Добавить» необходимо заполнить табличную часть документа поступившими ТМЦ с указанием количества и цены. Счет учета должен быть указан 003.01.

Проводки по документу: Дт 003.01 – на склад поступили ТМЦ в переработку.

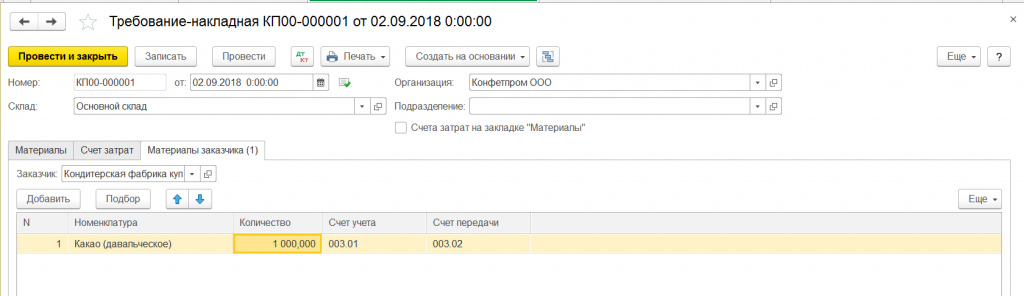

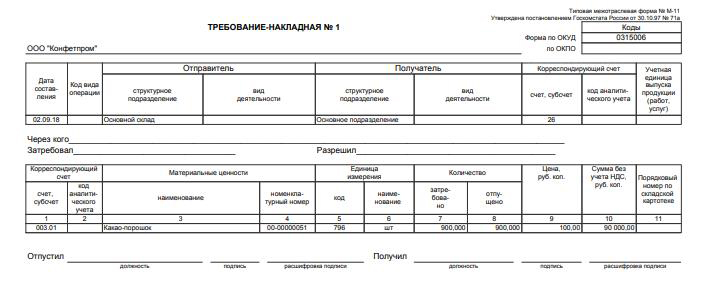

Для передачи ТМЦ в цех на переработку необходимо создать документ «Требование-накладная». Создать можно из этого же документа поступления через кнопку «Создать на основании». Или же через меню «Склад» – «Требования накладные» – «Создать».

В реквизитах документа обязательными для заполнения являются поля «Склад» и «Заказчик». Так как требование-накладная создана на основании поступления ТМЦ от заказчика, то и табличная часть заполнилась автоматически.

Если вы создаете отдельный документ требования-накладной, то и табличную часть нужно будет заполнить вручную построчно путем добавления номенклатуры из справочника. Наименование ТМЦ заполняется на вкладке «Материалы заказчика». Счет учета 003.01, счет передачи 003.02 (Материалы, переданные в производство).

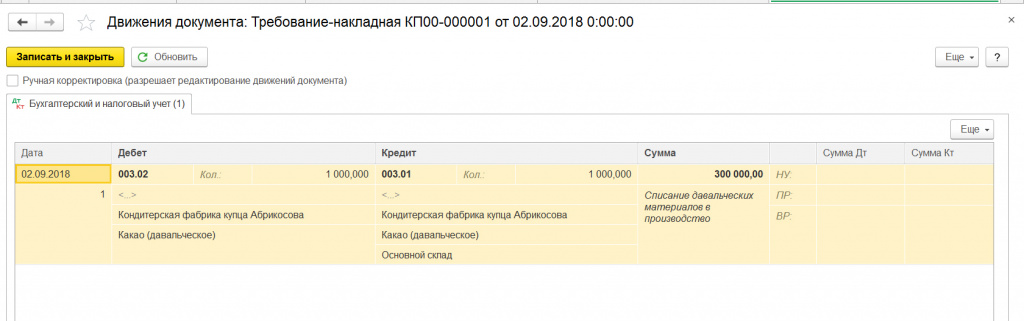

Проводки: Дт 003.02 Кт 003.01 – поступили в производство ТМЦ заказчика.

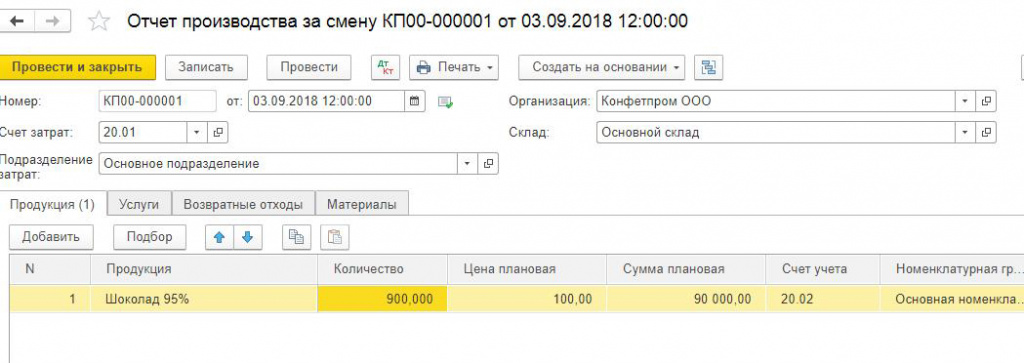

Далее необходимо оформить документ Отчет производства за смену. Меню «Производство», раздел «Выпуск продукции», журнал «Отчеты производства за смену» – «Создать». В шапке документа обязательно заполнение поля Подразделение затрат.

В табличной части на вкладке «Продукция» указывается наименование продукции, которая была изготовлена из материалов заказчика, количество, плановую цену. Счет учета – 20.02 (Производство продукции из давальческого сырья), а номенклатурную группу также лучше выделить отдельно от основной продукции. На вкладке «Материалы» указываются собственные ТМЦ используемые в производстве, если такие были израсходованы.

Проводки: Дт 20.02 Кт 20.01 – произведена продукция из ТМЦ заказчика.

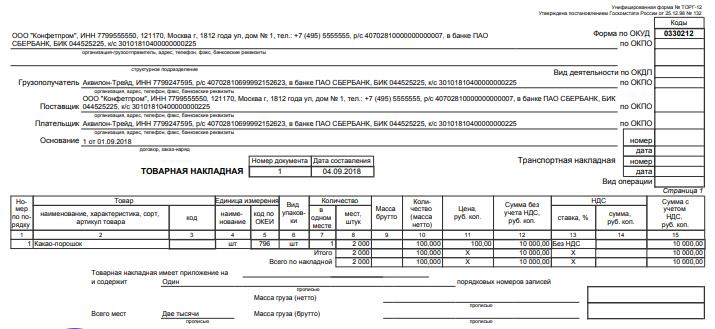

Для передачи готовой продукции заказчику оформляется документ Передача продукции заказчику. Меню «Производство», раздел «Переработка», журнал «Передача продукции заказчику» – «Создать».

В реквизитах документа указывается контрагент и договор переработки. На вкладке Товары табличная часть заполняется изготовленной продукцией. Этот документ проводок не формирует.

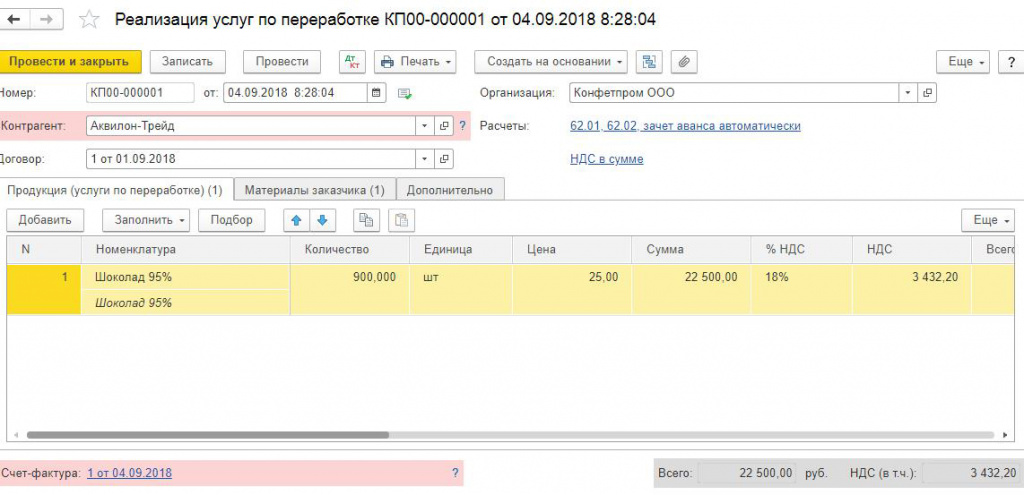

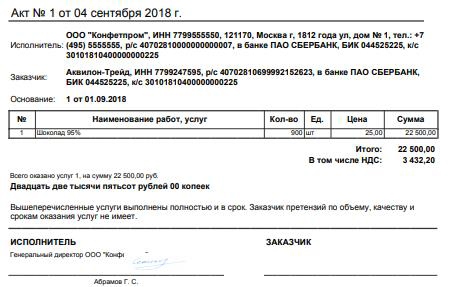

Теперь необходимо оформить для заказчика документы на оказанные услуги по переработке, а также отчет об израсходованном сырье. Для этого предусмотрен документ Реализация услуг по переработке. Меню «Производство», раздел «Переработка», журнал «Реализация услуг по переработке» – «Создать».

В реквизитах документа заполняются поля Контрагент и Договор. Счета учета 62.01, 62.02 (Расчеты с покупателями и заказчиками). В табличной части на вкладке Продукция (услуги по переработке) по кнопке Заполнить доступно два варианта:

Счет учета 20.02, Счет доходов 90.01.1, Счет расходов 90.02.1, Субконто – номенклатурная группа, которую вы указали при выпуске продукции в отчете производства. Для корректного отображения в печатной форме в нижней строчке под номенклатурой укажите наименование работ, а также выпишите счет-фактуру.

Номер и дата счета-фактуры присваиваются автоматически.

На вкладке «Материалы заказчика» табличная часть заполняется израсходованными материалами заказчика. Счет учета должен быть 003.02.

В печатной форме заказчику на подпись передаются следующие документы:

Давальческое сырье: учет в «1С» для переработчика

Сырье, которое передано другой организации для переработки, называется давальческим.

Простой пример: на мебельной фабрике ООО «Заря» сломалось оборудование. Поэтому закупленный круглый лес ООО «Заря» передало ЗАО «Плотник» для изготовления досок. ЗАО «Плотник» изготовило доски и вернула их фабрике вместе с остатками материалов, получив, согласно договору, оплату за произведенные работы. В этом случае фабрика «Заря» выступила заказчиком-давальцем, а ЗАО «Плотник» – преработчиком-подрядчиком. А круглый лес в этом примере является давальческим сырьем.

Корреспонденция счетов при учете давальческого сырья

Рассмотрим, как вести учет давальческого сырья стороне переработчика.

Важно учесть, что переработчик не приобретает права собственности на сырье, передаваемое ему давальцем.

Такое сырье нельзя принимать к учету на счет 10 «Материалы» – для учета этого сырья существует забалансовый счет 003 «Материалы, принятые в переработку».

Также существуют соответствующие субсчета: 003-1 для учета материалов на складе и 003-2 для учета материалов в производстве.

Вернемся к нашему примеру и рассмотрим корреспонденцию счетов.

| Корреспонденция счетов | Сумма, руб. | Содержание операции | |

|---|---|---|---|

| Дебет | Кредит | ||

| 003 | 100 000 | Стоимость материалов, принятых от заказчика | |

| 20 | 70 | 20 000 | Начисленная зарплата рабочим, занятым в производстве |

| 20 | 69 | 6 040 | Начисленные страховые взносы. |

| 62 | 90-1 | 47 200 | Согласованная сторонами стоимость работ по переработке строительных материалов (включая сумму НДС) |

| 90-2 | 68-2 | 7 200 | НДС со стоимости выполненных работ |

| 90-2 | 20 | 26 400 | Списание на реализацию фактических затрат, связанных с выполнением работ заказчику |

| 51 | 62 | 47 200 | Фактическая оплата заказчиком стоимости выполненных работ |

| 003 | 100 000 | Списание стоимости давальческих материалов при передаче готового продукта заказчику | |

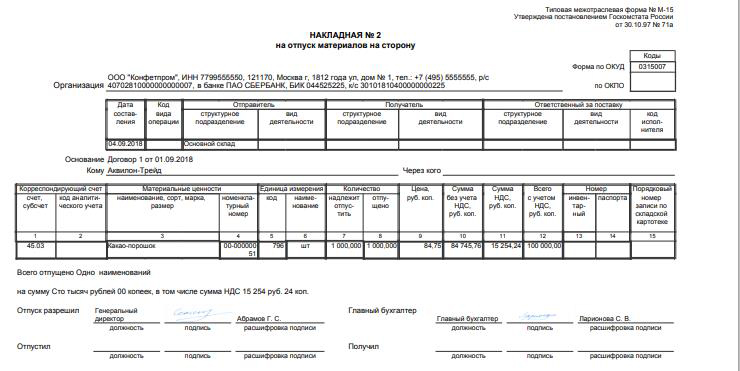

Прием материалов оформляется накладной на отпуск материалов на сторону

(форма М-15), где указывается, что материалы переданы на переработку на давальческих условиях.

Обратите внимание: если организация занимается не только переработкой стороннего сырья, но и производством, а также реализацией продукции из собственного сырья, ей необходимо вести раздельный учет, так как операции по производству продукции из собственного сырья принципиальным образом отличаются от производства из давальческого сырья.

Учет поступления давальческого сырья в «1С»

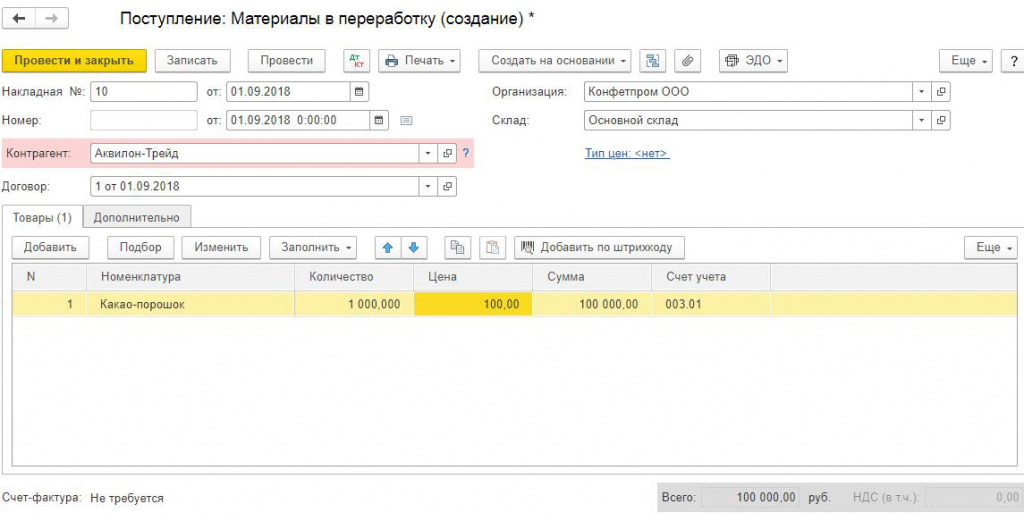

Чтобы отразить поступление давальческих материалов в «1С:Бухгалтерия 8», ред. 3.0, создаем документ «Поступление (акт, накладная)». Нажмите кнопку «Поступление» и выберите вид операции документа «Материалы в переработку».

Заполните обязательные поля документа. Внесите в поле «Накладная №» номер документа поступления, в поле «от» – дату документа поступления, в поле «Контрагент» выберите заказчика из справочника «Контрагенты». В поле «Договор» укажите договор с заказчиком. Обратите внимание, что в окне выбора договора отображаются только те договоры, которые имеют вид договора «С покупателем». В поле «Склад» укажите склад, на который приходуются давальческие материалы.

На закладке «Товары» вводим данные:

И нажимаем кнопку «Добавить».

В поле «Номенклатура» выбираем поступающие материалы. Учтите, что в справочнике «Номенклатура» наименование поступающего материала следует вводить в папку «Материалы».

На закладке «Дополнительно» заполняем при необходимости поля «Грузоотправитель» и «Грузополучатель». Также выбираем документ «Счет на оплату поставщика» в поле «Счет на оплату», если это необходимо.

В результате проведения этого документа будут сформированы соответствующие проводки.

Передача давальческого сырья в производство

Чтобы отразить передачу давальческих материалов в производство, создаем документ «Требования-накладная» в меню «Производство – Выпуск продукции» либо «Склад – Склад». Для включения раздела «Производство» устанавливаем флажок («Главное – Настройки – Функциональность – закладка: Производство»).

Далее в поле «Склад» выбираем склад, откуда будут передаваться материалы в производство.