Тема 7. Учет денежных средств организации

Цель: формирование у студентов представления о сущности операции с денежными средствами, правилах их отражения в учете.

Задачи:

Оглавление

7.1. Учет денежных средств в кассе организации

Денежные средства представляют собой совокупность денежных средств, находящихся в кассе, на банковских расчетных, валютных и специальных счетах.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость оборота которых во многом определяется эффективностью всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т. е. способностью немедленно выступать средством платежа по обязательствам организации.

Операции, связанные с хранением, получением и расходованием наличных денежных средств непосредственно из кассы организации принято называть кассовыми операциями.

В соответствии с данными документами:

Помещение кассы должно быть оборудовано охранной и охранно-пожарной сигнализацией.

Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки.

Сумма наличных денег, которую можно оставлять в кассе на конец рабочего дня, ограничена лимитом остатка наличных денег в кассе.

Организации могут иметь в своих кассах наличные деньги в пределах лимита, установленного обслуживающим банком по согласованию с руководством предприятия.

Лимит кассы устанавливается каждой организации индивидуально на основе расчета по форме № 0408020, утвержденном Положением ЦБ РФ от 5 января 1996 г. № 14-П «О правилах организации наличного денежного обращения на территории РФ».

Организации обязаны сдавать в банк все наличные средства сверх установленного лимита.

Организации имеют право хранить в кассе наличные деньги сверх установленного лимита только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней, включая день получения денег в банке.

Выполняет кассовые операции кассир. Прием кассира на работу оформляется приказом руководителя организации. После издания приказа руководитель организации обязан под расписку ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной индивидуальной материальной ответственности. Кассир несет полную ответственность за сохранность принятых им ценностей (денежных средств, документов).

7.2. Документальное оформление движения денежных средств в кассе

Кассовые операции осуществляются с применением унифицированных форм первичной документации, утвержденных постановлением Госкомстата России от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»: приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма № КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), кассовая книга (форма № КО-4), книга учета принятых и выданных кассиром денежных средств (форма № КО-5).

Прием наличных денег в кассу производится по приходному кассовому ордеру (форма № КО-1).

Выдача наличных денег из кассы производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным документам – платежной ведомости, расходной ведомости, заявление на выдачу денег и др. Документы на выдачу денег должны быть подписаны главным бухгалтером и руководителем организации.

Выплата заработной платы, пособий по социальному страхованию и стипендий производится кассиром по платежным ведомостям (расчетно-платежные) без составления расходного кассового ордера на каждого получателя.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны механизированным способом.

Подчистки, помарки или исправления в этих документах не допускаются.

Все поступления и выдачи наличных денег организации учитывают в кассовой книге (форма № КО-4).

Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в 2 экземплярах под копирку шариковой ручкой. Вторые экземпляры листов кассовой книги служат отчетом кассира.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации или лица, его заменяющего.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

7.3. Инвентаризация кассы

В сроки, установленные руководителем организации, а также при смене кассира в каждой организации производится инвентаризация средств в кассе с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Приказ о проведении инвентаризации (форма № ИНВ-22) является письменным заданием, определяющим содержание, объем, порядок и сроки проведения инвентаризации, а также состав комиссии; подписывается руководителем; вручается представителю комиссии, регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма № ИНВ-23).

Комиссия проводит проверку фактического наличия денежных средств, ценностей и документов, находящихся в кассе путем полного пересчета и составляет акты по форме № ИНВ-15 «Акт инвентаризации наличных денежных средств».

В результате инвентаризации средств в кассе могут быть обнаружены недостача или излишки.

Порядок ведения кассовых операций систематически проверяется банком, обслуживающим данную организацию.

Проверка банка проводится не реже 1 раза в 2 года.

За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций взимается штраф.

С 1 июля 2002 г. в соответствии с Кодексом об административных правонарушениях предусмотрено наложение административного штрафа за превышение лимита кассы, за осуществление расчетов наличными с другими организациями сверх установленных размеров, за неоприходование (неполное оприховодание) в кассу денежной наличности на должностных лиц организации в сумме 4000 – 5000 руб., на юридических лиц в размере 40 000 – 50 000 руб.

7.4. Синтетический учет кассовых операций

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, Планом счетов бухгалтерского учета предусмотрен счет 50 «Касса».

Сальдо счета указывает на наличие свободных денежных средств в кассе организации на начало и конец месяца. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в кассе организации. Когда организация производит кассовые операции с иностранной валютой, к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

Субсчет 50-2 «Операционная касса» предназначен для учета наличия и движения денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи.

Субсчет 50-3 «Денежные документы» предназначен для учета находящихся в кассе организации почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Типовые бухгалтерские проводки по учету средств в кассе приведены в табл. 7.1.

Типовые бухгалтерские проводки по учету средств в кассе

Как вести бухучет кассовых операций

Расчеты наличными деньгами, несмотря на множество вариантов безналичных расчетов, остаются все так же актуальны. Они учитываются в организациях на активном счете 50 «Касса». Бухгалтеру, кроме стандартных проводок и привычных форм первичных документов по кассе, приходится учитывать и изменения законодательства, и введение в обиход кассовых операций технических новшеств – онлайн-касс (кстати, не так давно собрали горячий ТОП-10 вопросов про онлайн-кассы), уделять внимание возникающим в бухучёте нюансам: соблюдение кассовой дисциплины всегда строго контролируется государством.

Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Общие положения и нюансы

Порядок ведения кассовых операций определен один и тот же вне зависимости от вида деятельности и правовой формы хозяйствующего субъекта. Он содержится в указании №3210-У от 11/03/14 г. Банка РФ.

Для некоторых участников рынка определен упрощенный порядок учета кассы. Это:

И те и другие освобождены от обязанности расчета кассового лимита, а предприниматели могут вообще не вести кассовый учет, т.е. не оформлять приходные и расходные кассовые ордера, не заполнять кассовую книгу. Тем не менее специалисты советуют предпринимателям вести кассовый учет, поскольку на практике эти данные часто используются (например, при оформлении банковского кредита, в случае спорных ситуацией, связанных с выдачей наличных). При этом ИП должны вести учет доходов (расходов), физических показателей для целей НУ (письмо ФНС №ЕД-4-2/13338 от 9/07/14 г.).

Вопрос: Сколько кассовых книг при совершении кассовых операций должна вести организация, если у обособленного подразделения зарегистрировано пять аппаратов ККТ и оно расположено в другом регионе РФ?

Посмотреть ответ

Учет наличности состоит из:

Документы кассы подписываются бухгалтером, а если его нет – руководством, с обязательным проставлением оттиска печати. При приеме наличных необходимо вручить лицу, сдавшему деньги, корешок ПКО.

Если у фирмы несколько касс и кассиры взаимодействуют со старшим кассиром, передают ему деньги, используется учетная форма КО-5, в ней учитываются принятые и выданные в течение дня средства.

Если у фирмы имеются обособленные подразделения, они ведут кассовые книги, а в головной офис передают копии листов кассовой книги для сведения данных. Наличные могут выдаваться не только лично гражданину, но и его представителю по доверенности. В обоих случаях кассир, прежде чем выдать деньги, проверит данные паспорта получателя. В документах на выдачу обязательно помечается, что деньги выдавались по доверенности.

Заработная плата выдается из кассы по расчетным (расчетно-платежным) ведомостям, может быть оформлен и расходный ордер на выдачу. На сумму, выданную по ведомости, тоже составляется общий РКО. Выдача средств «подотчетнику» возможна либо по его заявлению, либо по распоряжению руководства.

При выплате наличных по одному договору из кассы имеется ограничение – 100 тыс. рублей, однако оно не касается расчетов с физлицами (указание №3073-У Банка РФ от 7/10/13 г.).

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

Формулы расчета такие:

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

При использовании онлайн-кассы проводки могут иметь особенности:

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

На сегодняшний день отпала необходимость в ведении:

Согласно ФЗ-54 формируются (ст. 4.1-4):

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54.

Бухгалтерские проводки по кассовым операциям

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

О других нюансах работы с наличностью читайте:

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок – с ними документ становится недействительным.

А главным регистром по кассе является кассовая книга.

Узнайте также:

Проверьте, правильно ли вы оформляете кассовые операции с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по учету кассовых операций

Кассовые операции показывают движение наличности хозяйственных субъектов. Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления. В бухгалтерских проводках кассовых операций при оприходовании наличности в дебете используется счет 50 «Касса»:

Дт 50 Кт 50 – перемещение денежных активов между кассами (если предусмотрено несколько касс);

Дт 50 Кт 51 – поступление денег из банка;

Дт 50 Кт 71 – поступление оставшихся сумм у подотчетников;

Дт 50 Кт 73 (76) – прочие расчеты, в том числе и с работниками организации;

Дт 50 Кт 62 – покупатель рассчитался наличностью;

Дт 50 Кт 75 – увеличение уставного капитала за счет взноса учредителей наличными;

Дт 50 Кт 91 – продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.

Выбытие денежных средств фиксируется расходным кассовым ордером. При уменьшении наличности в кассе возможны следующие проводки с использованием кредита счета 50:

Дт 51 Кт 50 – поступление денег из кассы на счет в банке;

Дт 70 Кт 50 – работникам выдана зарплата;

Дт 73 Кт 50 – займы сотрудникам;

Дт 71 Кт 50 – получение денег подотчетниками;

Дт 76 Кт 50 – прочие выплаты из кассы;

Дт 75 Кт 50 – выплата дохода учредителям;

Дт 91 Кт 50 – отражение разниц курсов валют;

Дт 94 Кт 50 – отражение недостачи в кассе.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Итоги

Движение денег в кассе

Автор: Инна Хлевняк, бухгалтер-консультант компании Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

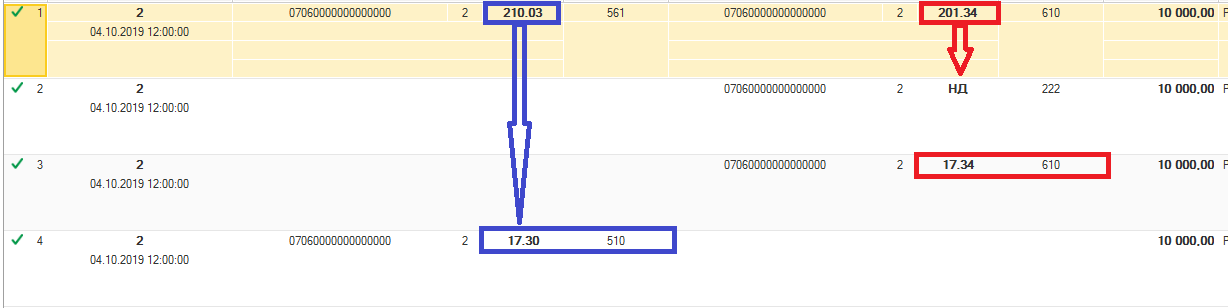

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

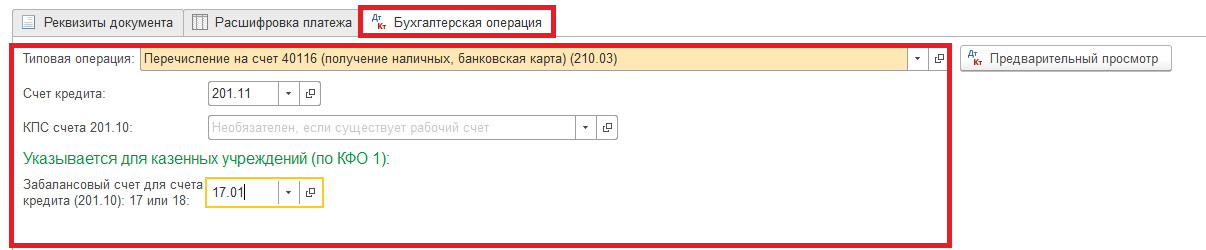

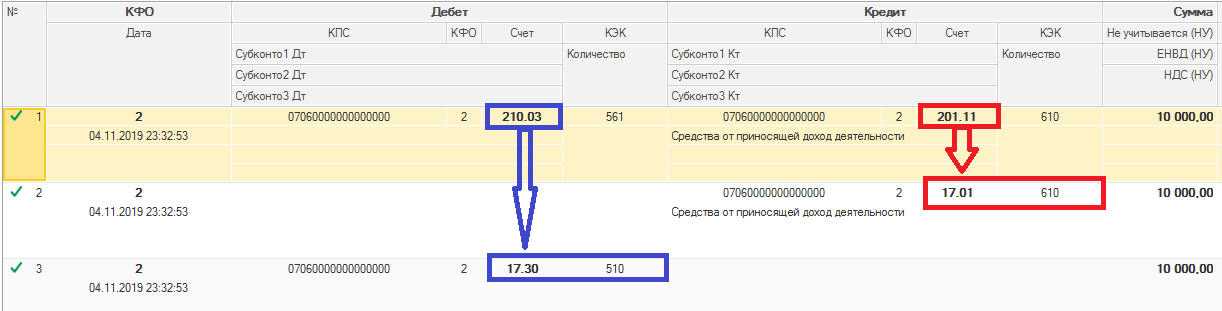

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

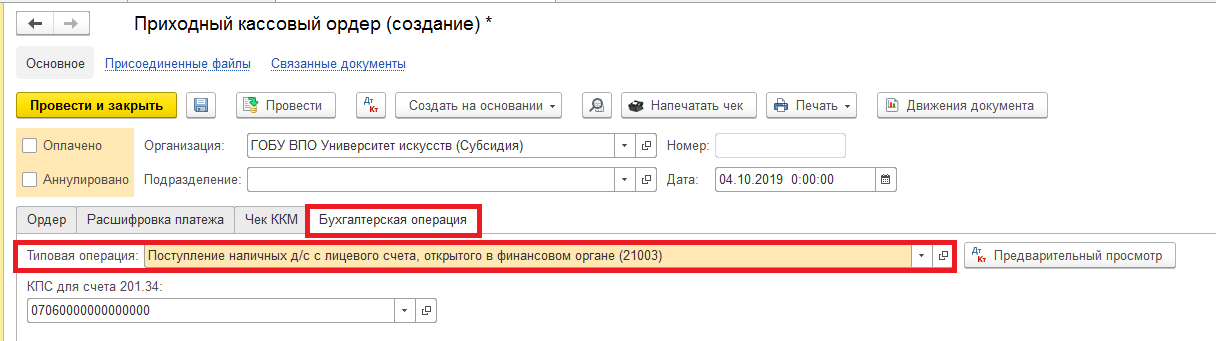

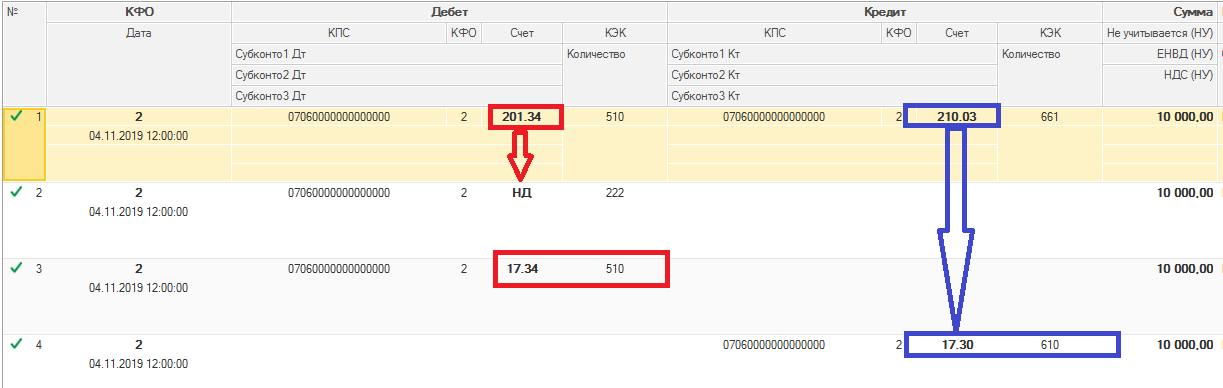

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

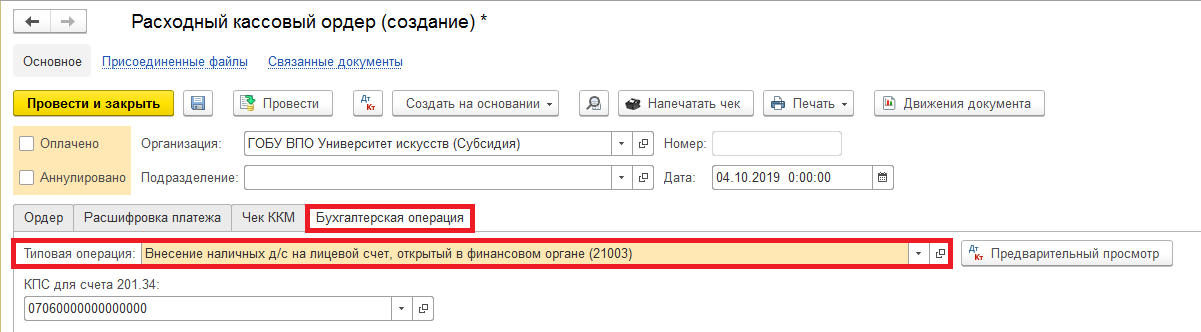

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).