Документы складского учета: полное руководство

Складские документы — это специализированные шаблоны и формуляры, в которых фиксируется информация о фактическом наличии и движении материальных ценностей на складах организации.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

Один из самых распространенных бланков — накладная ТОРГ-12.

Как организовать учет

Шаг 1. Организовать склад. Это особенно важно, если в учреждении большое количество товарно-материальных ценностей для их учета и хранения.

Шаг 2. Назначить ответственного работника или даже несколько лиц, уполномоченных на ведение складского дела.

Шаг 3. Утвердить перечень складских документов, которые будут использоваться в компании. НКО и представители бизнеса вправе разработать собственные бланки и формуляры. Все шаблоны следует закрепить в учетной политике. Бюджетникам следует руководствоваться положениями Приказа Минфина № 52н.

Документооборот на складе

Представим складской документооборот для чайников в виде таблицы с пояснениями к каждому формуляру. Все унифицированные формы можно скачать для работы. Бланки применять не обязательно, организация вправе разработать собственные шаблоны. Вот список основных складских документов:

Этап учета ТМЦ на складах

Образцы складских документов

Рекомендации по заполнению

Заполняются при покупке материальных ценностей у поставщика. Представляют собой товарные накладные, в которых детализирована информация о поступающих ТМЦ.

Так как документы поступают от внешних источников, заполнением бланков занимается поставщик (продавец, передающая сторона).

Приходный ордер заполняется ответственным лицом по ведению складского учета. Допускается отказаться от заполнения М-4, заменив формуляр специальным штампом. Штамп о получении проставляется на накладных. В структуре штампа должны быть предусмотрены все обязательные реквизиты М-4.

Это акт о наличии расхождений. Его требуется составить, если фактический объем, характеристики или качество поставки отличается от заявленных позиций в накладной.

Товарный чек или накладная

Используется при закупке ТМЦ через подотчетных лиц.

С 01.07.2019 изменились правила ведения подотчета. Теперь принять материалы только по накладной или товарному чеку нельзя. Обязательно требуется фискальный чек.

Справки, акты, ведомости и иные бланки

Используются при иных способах поступления ТМЦ. Например, при безвозмездной передаче придется подготовить акт о приемке-передаче. Либо использовать иной документ, предусмотренный в учетной политике.

Например, складская справка об остатках в произвольной форме потребуется при сверке остатков с бухгалтерией.

Используется при условии, что организация осуществляет партионный способ учета ТМЦ. То есть каждая партия товара хранится отдельно. На каждую поставку заводится партионная карта.

Партия — это однородные товары, ценности, материалы, которые поступили в учреждение по одному первичному документу.

Бланк партионной карты разрабатывается фирмой самостоятельно.

Карточка учета материалов

Этот метод учета называется сортовым. Карточка заводится на каждую учетную единицу ТМЦ. Учет в таком случае ведется по видам материалов, сортам, наименованиям. Причем вне зависимости от даты и объема поставки.

Требование-накладная оформляется при необходимости передать ТМЦ от одного материально-ответственного лица другому. Например, при передаче материалов между складами или структурными подразделениями учреждения.

М-11 заполняет ответственный работник отправляющей стороны. Составляется 2 экземпляра. Первый хранится по месту выбытия актива, второй — по месту учета при поступлении.

Приказ о проведении инвентаризации

Локальный распорядительный акт — основание для проведения контрольных мероприятий. В приказе следует обозначить:

С готовым приказом должны быть ознакомлены все заинтересованные лица.

Это фактическое наличие активов и ТМЦ на складе предприятия. То есть уполномоченная комиссия фиксирует данные в опись в соответствии с фактическими показателями и объемами ТМЦ.

Инвентаризация может проводиться только в присутствии материально ответственных лиц (Приказ Минфина РФ от 13.06.1995 № 49).

Одна из обозначенных ведомостей заполняется при наличии расхождений фактических и учетных данных. Если бухгалтерский учет, складской учет не совпали, то расхождение фиксируется в документе.

Какой именно документ будет использоваться в работе, закрепите в учетной политике.

Ведомость учета результатов, выявленных инвентаризацией

При получении материалов на хранение ответственное лицо заполняет акт приема-передачи ТМЦ по форме МХ-1. В нем фиксируется информация об активах, передаваемых на ответственное хранение на склад.

По истечению срока хранения либо по требованию передавшей стороны МОЛ возвращает товары. Оформляется акт о возврате ТМЦ в форме МХ-2.

Используется при списании материалов в производство либо для передачи активов на сторону. Заводится только на одну номенклатуру и на один отчетный месяц. По истечению отчетного периода передается в бухгалтерию.

Накладная об отпуске материалов на сторону

Заполняется при отпуске товаров или материалов на сторону. Используется редко, в большинстве случаев применяется форма М-15.

Оформляется разово. То есть один отпуск ТМЦ — один документ. Подготовьте сразу два экземпляра для каждой стороны.

Используется при реализации товарных ценностей. Если отгрузка товаров покупателям производится через транспортные компании, то следует оформить и товарно-транспортную накладную.

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Образец товарной накладной ТОРГ-12

Инвентаризационные ведомости

Контроль над сохранностью ценностей и материальных активов — ключевая цель складского учета. Для реализации этой цели предусмотрена специальная процедура — инвентаризация. По сути, инвентаризационные проверки — это выверка фактического наличия ТМЦ с данными бухгалтерского учета.

Оснований для проведения инвентаризации несколько:

При выявлении расхождений составляется инвентаризационная складская ведомость.

Образец заполнения ведомости по форме ИНВ-19

Ценные бумаги в складском учете

Обеспечить сохранность ТМЦ можно не только на собственном складе. Нередко организации передают активы на сохранение сторонним торговым складам. При оформлении операции получающая сторона, то есть торговый склад, должна оформить соответствующую документацию. В вопросе следует руководствоваться статьей 912 ГК РФ, она подскажет, какие складские документы являются ценными бумагами.

Торговый склад, принимая на ответственное хранение ТМЦ, обязуется выдать:

Простое и двойное складское свидетельство признано ценными бумагами, так как эти документы выступают в роли залоговой документации. То есть товар в течение срока хранения является залогом путем залога соответствующего свидетельства. А вот унифицированная квитанция ценной бумагой не является.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Способы ведения складского учета товаров (нюансы)

Сортовой способ учета

Бухгалтерским законодательством предусмотрены 2 основных способа учета МПЗ: сортовой и партионный.

Сортовой метод учета применяется при хранении товаров по сортам и наименованиям. ТМЦ могут отличаться и более подробными характеристиками, такими как цвет, форма, единица измерения и проч. При этом цена приобретения, время поступления и партия товара не столь важны. То есть вновь поступивший товар добавляется к остаточным позициям и смешивается с ними вне зависимости от цены, поставщика и партии товара.

При реализации или ином выбытии товар выбирается произвольно. Причем для оценки ТМЦ могут использоваться следующие методы:

Более подробно о методах оценки МПЗ читайте в материале «Методы оценки материально-производственных запасов».

На каждую позицию товара материально ответственные лица (далее — МОЛ) заводят карточку складского учета М-17. Такая карточка ведется в течение года. В нее вносятся данные о товаре: номенклатурный номер, склад местонахождения, учетные цены и проч. После чего МОЛ отражает каждое движение МПЗ на складе: поступление, перемещение, выбытие на основании первичных и сопроводительных документов.

Торговые компании используют карточку количественно-стоимостного учета ТОРГ-28. Скачать бланк ТОРГ-28 можно бесплатно, кликнув по картинке ниже:

К плюсам использования данного способа относятся:

Из минусов можно выделить:

Для взаимодействия склада и бухгалтерии возможны 2 метода ведения учета: количественно-суммовой и сальдовый.

При использовании количественно-суммового метода учет товаров ведется по количеству и стоимости ТМЦ и на складе, и в бухгалтерии. При этом методическими рекомендациями предусмотрено 2 варианта:

Ведение складского учета сальдовым методом предусматривает следующий порядок: склад учитывает товар только по количеству, а бухгалтерия — только в суммовом выражении. То есть на складе в течение установленного графиком документооборота периоде ведется оперативное движение товара в карточках на основании первички. В конце срока все документы сдаются в бухгалтерию.

Ответственный за участок ТМЦ бухгалтерский работник сверяет данные первичных документов со сведениями, указанными в карточках, ставит свою визу и переносит результаты в сальдовые ведомости, на основании которых составляется сводная итоговая ведомость в разрезе синтетических счетов (субсчетов), товарных групп, а также складов или подразделений.

Проверить, правильно ли у вас организован учет ТМЦ, можно бесплатно с помощью Готового решения от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ.

Партионный способ учета

При учете МПЗ партионным способом каждая поступающая партия товаров хранится отдельно от предыдущих. Партия — однородный (одинаковый) товар, поступивший:

Учет МПЗ по партиям ведется и на складе, и в бухгалтерии одновременно.

При поступлении товаров МОЛ регистрирует их в журнале и присваивает порядковый номер всей партии товара. Данный номер фиксируется во всех последующих расходных документах при выбытии ТМЦ из данной партии.

На основании сопроводительных первичных документов, полученных от поставщика, МОЛ заводит специальную партионную карту. Чаще всего используется форма МХ-10, но возможно использовать и бланк, разработанный компанией применительно для каждого отдельного вида товаров.

Скачать бланк МХ-10 можно бесплатно, кликнув по картинке ниже:

В данной карте фиксируется все движение МПЗ из конкретной партии: документ выбытия, дата, количество — и так до полного израсходования ТМЦ.

По факту выбытия всей партии ТМЦ МОЛ закрывает партионную карту, составляет акт израсходования МПЗ и передает все бумаги в бухгалтерию.

К положительным сторонам данного метода учета можно отнести:

Из минусов можно отметить:

Партионный способ учета МПЗ очень удобно применять при реализации однородного товара с определенным сроком годности, а также на предприятиях общественного питания.

Выбранный вариант учета товаров — сортовой или партионный — необходимо зафиксировать в учетной политике предприятия.

О методах составления учетной политики читайте в материале «Как составить учетную политику организации?».

Система складского учета

Если буквально 20 лет назад учет велся в основном вручную, то сегодня представить современный склад без автоматизированной системы учета довольно сложно. Рассмотрим плюсы и минусы каждой из систем.

Ведение складского учета вручную грозит ошибками и просчетами (человеческий фактор), а также требует значительных трудо- и времязатрат.

При значительной отдаленности бухгалтерии от склада при ручном учете возникают следующие сложности:

Чтобы снизить влияние человеческого фактора, а также трудовые и временные затраты, многие предприниматели вводят автоматизированные системы учета на предприятии. Сегодня производители предлагают большой ассортимент программного обеспечения для автоматизации складского учета.

Все они отвечают основным параметрам:

Из минусов можно отметить:

Как видно из вышеприведенного обзора, автоматизированные системы учета наиболее эффективны и позволяют оперативно и выгодно управлять складом.

Итоги

Склад — важная составляющая бизнес-процесса любого предприятия. От того, насколько эффективно организована его работа, зависит получение прибыли предприятия в целом. Для этих целей предусмотрены специальные способы учета ТМЦ: сортовой и партионный, а также применение автоматизированных программ складского учета.

Складской учет материалов: виды и способы учета, возможные сложности, организация

Если у вас автосервис, небольшой цех по производству пластиковых окон или другое предприятие, то вы используете в работе различное сырье и материалы. Эти вещи необходимо тщательно учитывать и считать, чтобы держать бизнес под контролем. Публикуем большой гайд о том, как делать это правильно.

Сложности при учете материалов

Большая номенклатура

Возьмите в пример среднестатистический автосервис. На складе лежат тормозные колодки, детали подвески, поршневые кольца и еще много чего. Среди этих материалов есть такие, что продаются поштучно или на разлив: крепежные детали (болты, гайки), моторное масло из бочек, смазки. То есть при списании продукции со склада нужно вести учет в нескольких единицах измерения: штуках, килограммах, литрах.

Скажем больше: некоторые позиции приходят, например, в килограммах, а списываются поштучно. Например, на ваш склад пришла бочка моторного масла. Вы принимаете ее как бочку (одна или несколько штук), а продаете литрами. Это значит, что понадобятся коэффициенты для перевода в другие единицы измерения.

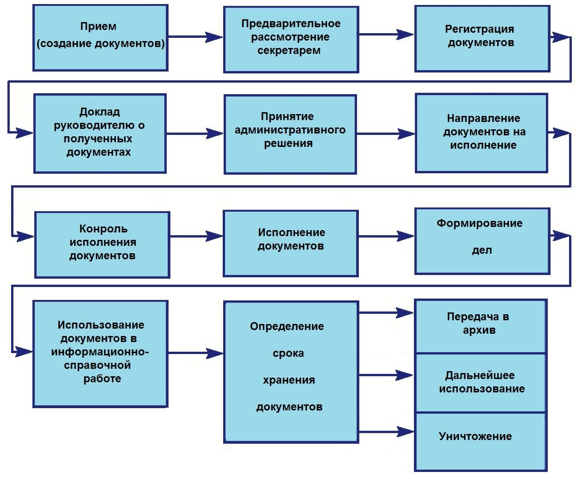

Много сопроводительных документов

Производство предполагает бОльший документооборот, чем простая розница. Контролирующие органы и клиенты могут потребовать сертификаты, паспорта на материалы и прочие бумаги. Особое внимание на это нужно обратить тем, кто работает в В2В-сегменте. Представьте: вы занимаетесь ремонтом оборудования для нефтеперерабатывающего завода. Там серьезные требования к безопасности и соблюдению технологии. Все материалы должны быть сертифицированы и иметь разрешение на применение на территории РФ.

Это значит, что отсутствие любой бумажки может выйти вам боком. Если при проверке обнаружится, что вы поставили несертифицированный подшипник, санкций не избежать.

Прибавьте к этому стандартные документы:

Схема документооборота предприятия

Получается внушительный набор, который нужно держать под контролем.

Длительная и сложная процедура заказа товара

Обусловлена большим количеством лиц, принимающих решения. Обычно есть отдел снабжения, который ищет поставщиков и работает с ними. Заявки на материалы пишут непосредственные производители работ: мастера, начальники участков и бригадиры. После этого они попадают к кладовщику, который все оформляет. Далее идут долгие процедуры согласований: заявку рассматривает руководство, бухгалтерия и другие службы.

Это значит, что от возникновения потребности в материале до его появления на складе может пройти несколько дней. На всех этапах необходимо точно знать статус заказа. А то получается, что работники ждут сырье, а директор, оказывается, даже не подписал документы.

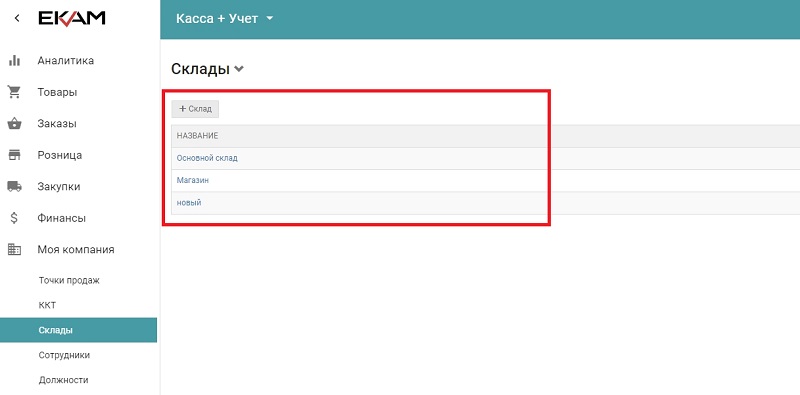

Много складов в разных местах

Обычно бывает так: основной склад находится прямо в производственном цехе. Он обеспечивает текущие нужды производства: материалов там хватит на пару дней работы. Остальное подвозится по мере необходимости с других складов или заказывается у поставщиков.

Несколько складов в программе ЕКАМ

Трудности со списанием материалов

Еще пример: работник взял со склада гвоздь. Кладовщик убрал его со складских остатков и перевел на баланс работника или его руководителя. После этого гвоздь забивается в оконную раму. Изделие готово, и мастер или бригадир закладывает его в технологическую карту. Гвоздь вместе с готовым окном перемещается на склад готовой продукции. Потом его забирает заказчик.

Все миграции гвоздя нужно как-то фиксировать, чтобы гвоздь не потерялся. Окончательное списание произойдет только после оплаты изделия в кассу.

Это тянет за собой появление нескольких статусов материала:

Способы складского учета материалов

В зависимости от вида и свойств материалов, складской учет может быть:

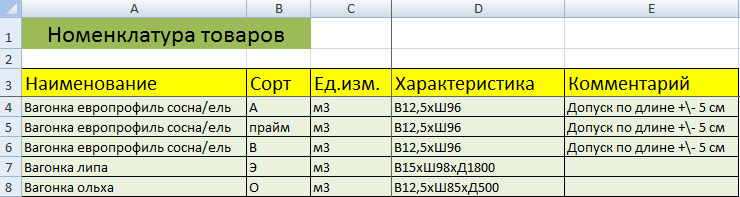

Номенклатура товаров в Excel

Ручной учет

Самый примитивный, но при этом простой и незатратный метод контроля материалов. Суть в следующем: ответственное лицо заводит несколько журналов, в которых ведет учет.

Плюсы метода:

Минусы:

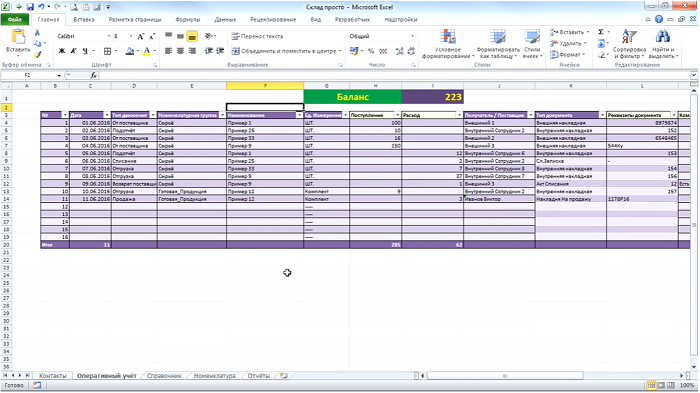

Учет складских остатков в таблицах Excel

Промежуточный метод между ручным учетом и полной автоматизацией. Для контроля материалов заводятся экселевские таблицы в стандартном приложении Office или скачиваются специальные шаблоны. После этого все складские остатки переносятся в электронную форму.

Плюсы:

Ведение учета в Excel

Минусы:

Контроль материалов с помощью систем товароучета

Преимущества товароучетных систем:

Возможности программы складского учета ЕКАМ

Минусы:

Как правильно организовать учет материалов

Склад

Основные требования к складу:

Персонал

Также на складе понадобятся грузчики, товароведы, водители погрузо-разгрузочной техники.

Система учета материалов

Как мы уже говорили, учет можно вести тремя способами:

Выбор зависит от оборота бизнеса, номенклатуры ТМЦ, штата персонала и других факторов. Пока можно выбирать все, что угодно.

Обращаем ваше внимание! В связи с принятием закона об обязательной маркировке товаров № 487 ФЗ, все производители продукции, попадающей под его требования, обязаны применять оборудование для маркировки и товароучетные системы. Даже если вы обходитесь ручным учетом, внедрять товароучетки все равно придется. Маркировка станет обязательной и повсеместной с 2024 года. Не откладывайте в долгий ящик, установите программу прямо сейчас.

Читайте также

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222