Учет импортного товара по гтд

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

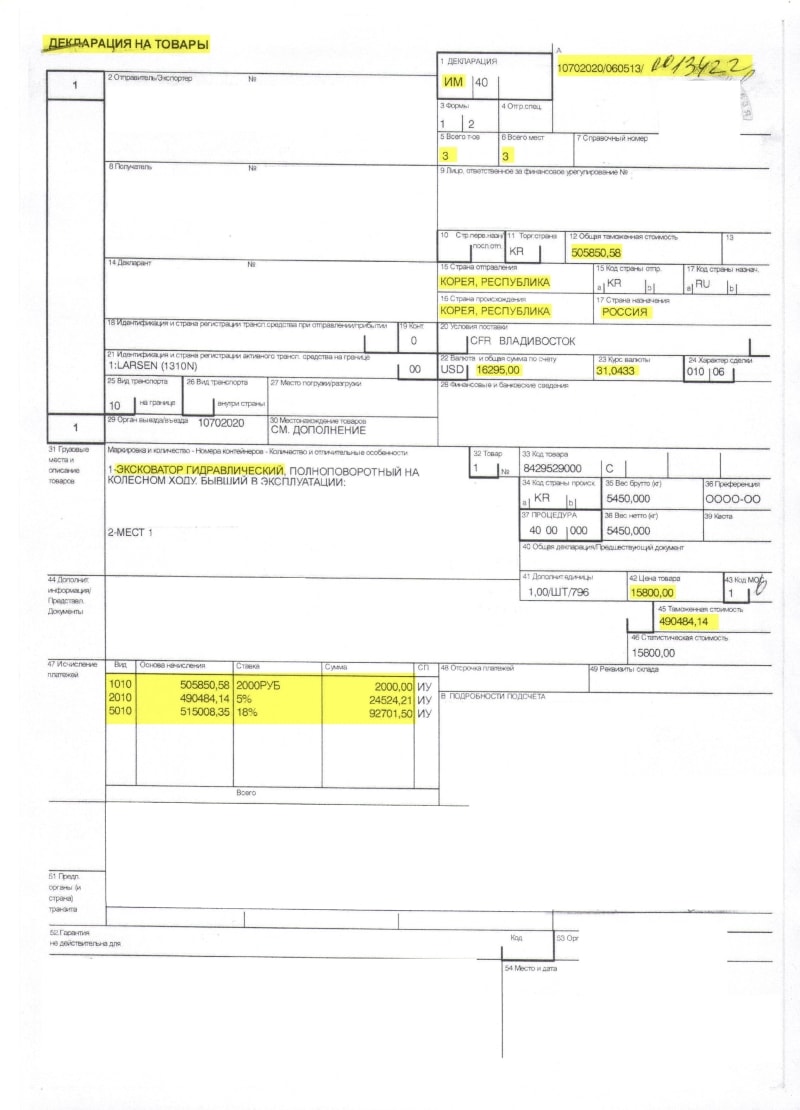

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

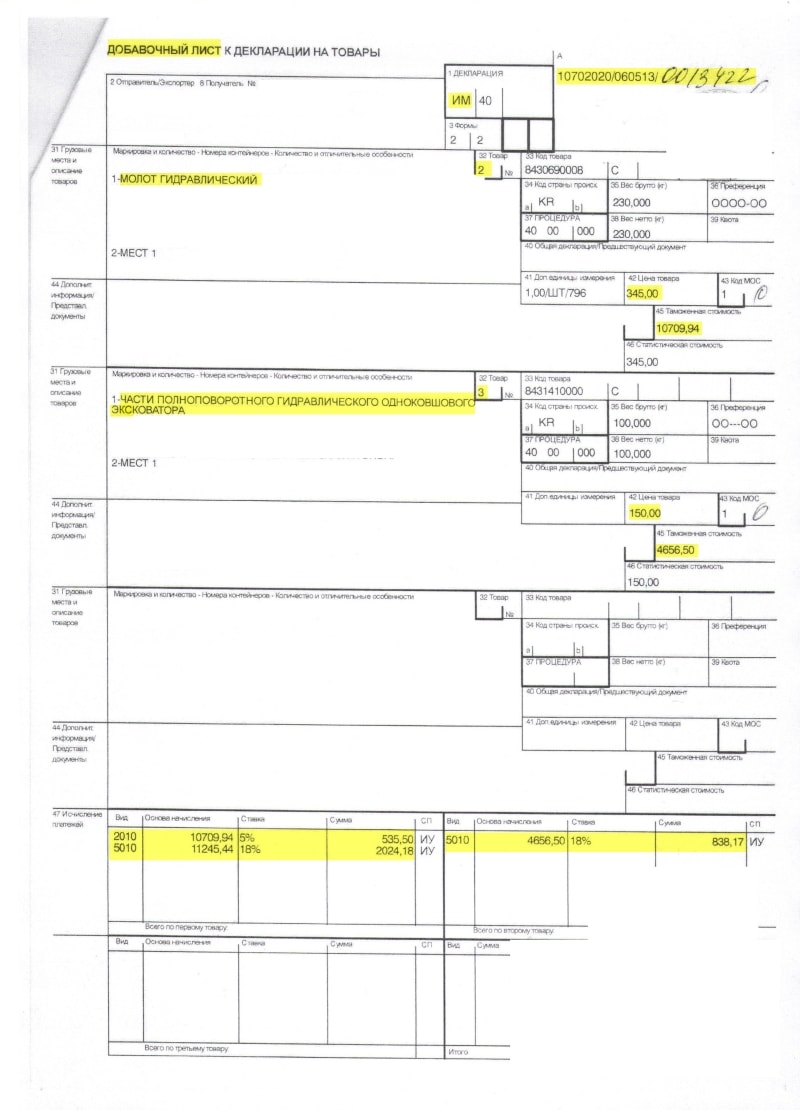

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Учет операций с импортными товарами

Оформление поступления импортных товаров

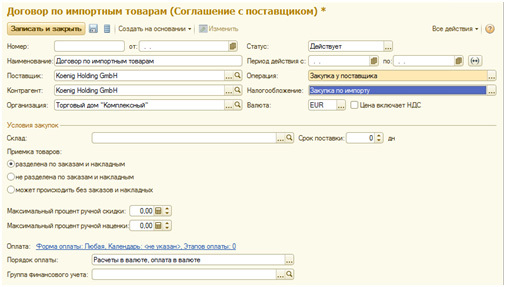

Для оформления в программе «1С:Управление торговлей 8» (редакция 11) поступлений импортных товаров необходимо оформить «Соглашение с поставщиком» следующего вида:

При выборе варианта налогообложения поставщика «Закупка по импорту» автоматически устанавливается порядок оплаты: «Расчеты в валюте, оплата в валюте».

Также необходимо указать валюту, в которой ведутся взаиморасчеты с импортным поставщиком. Эта валюта будет указываться в документах поступлениях или заказах этому поставщику.

Статус соглашения должен быть установлен «Действует», для того, чтобы оно было доступно при выборе в документе «Поступление товаров и услуг».

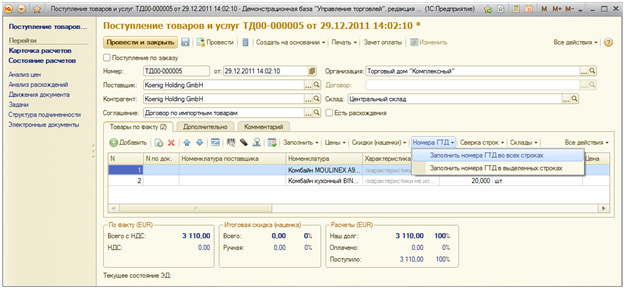

Документ «Поступление товаров и услуг» оформляется аналогично внутрироссийским операциям. Единственное отличие заключается в том, что для поступающих товаров должна быть заполнена страна происхождения и номер грузовой таможенной декларации. Для учета номенклатуры по ГТД в номенклатуре должен быть установлен флаг «Вести учет по ГТД».

После этого в документе поступления номер ГТД можно выбрать либо вручную из справочника «Номера ГТД» для каждой номенклатуры в отдельности, либо воспользоваться кнопкой автозаполнения для заполнения информации сразу по нескольким товарам. При втором варианте необходимо выбрать или создать новый элемент в справочнике «Номера ГТД». В этом случае для всей номенклатуры будет проставлен один номер ГТД и общая страна происхождения. Если же по одной накладной приходуются товары по разным номерам ГТД, то первоначально выделяется список товаров с общим номером ГТД и выбирается пункт «Заполнить номера ГТД в выделенных строках». Затем выделяется следующая группа товаров, для которых иной номер ГТД и страна происхождения.

Отражение расчетов с таможней

В программе не существует специального документа для учета таможенных платежей (таможенная пошлина, НДС и таможенный сбор), уплаченных при ввозе товаров на территорию РФ.

Сейчас рекомендуется для более корректного учета взаиморасчетов с таможней вести ГТД по импорту в конфигурации «Бухгалтерия предприятия».

Но т.к. суммы таможенных пошлин и сборов должны включаться в себестоимость товаров, эти операции все же необходимо отразить в конфигурации «Управлении торговлей 8», ред. 11 с помощью типового функционала.

Информация о таможне заносится в справочник «Партнеры» аналогично обычному поставщику. Таможня будет выступать в качестве поставщика услуг, таких как таможенные пошлины и сборы.

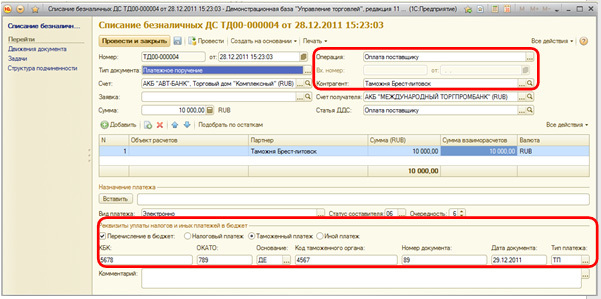

Оплата таможенных пошлин и сборов производится до момента отражения информации о них. Для этого вводится документ «Списание безналичных ДС» с видом операции «Оплата поставщику». В реквизитах уплаты налогов устанавливается флаг «Перечисление бюджет» и «Таможенный платеж» для возможности внесения информации о реквизитах таможенного органа.

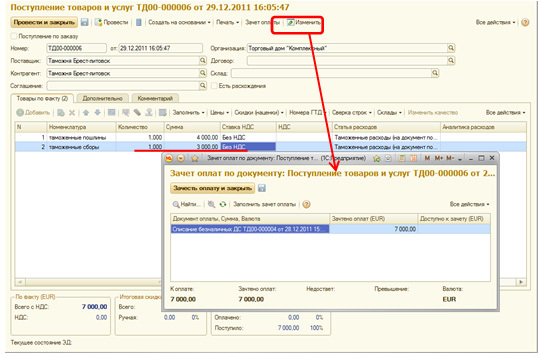

После оформления оплаты таможенных платежей необходимо сформировать документ «Поступление товаров и услуг» с указанием услуг, оказываемых таможней. При этом оформление услуг от таможни может быть сделано как до поступления товаров, так и после их поступления.

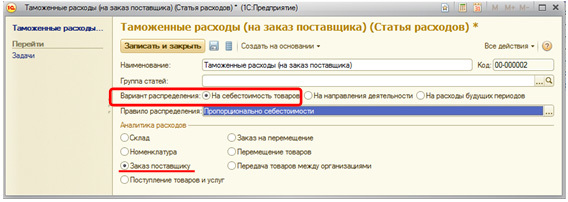

Предварительно создается статья затрат с указанием как должны распределяться таможенные пошлины и сборы.

Если таможенные пошлины регистрируются до момента поставки товаров, то поставка импортных товаров должна быть оформлена в рамках заказа поставщику. На этот же заказ будут распределяться таможенные пошлины и сборы. И в статье затрат в качестве аналитики расходов должен быть выбран «Заказ поставщику».

Если же таможенные пошлины регистрируются после поставки товаров, то в статье затрат в качестве аналитики расходов необходимо выбрать «Поступление товаров и услуг».

При оформлении поступления таможенных пошлин и сборов, можно зачесть ранее перечисленные таможне суммы оплат с помощью обработки «Зачет оплат по документу».

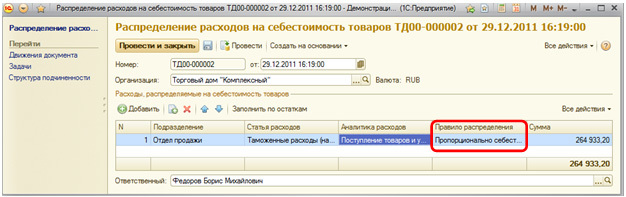

Для распределения таможенных расходов на себестоимость товаров необходимо оформить документ «Распределение расходов на себестоимость товаров», в котором в качестве аналитики расходов указывается либо документ «Поступления товаров» (в случае аналитики расходов поступление товаров и услуг), либо «Заказ поставщику» (статья затрат с аналитикой по заказам). В этом случае себестоимость товаров пропорционально увеличивается на сумму таможенных платежей.

НДС на таможне

При ввозе товаров на территорию России вы должны уплатить НДС на таможне. Сумму НДС, уплаченную при ввозе товаров, можно принять к вычету при выполнении условий:

Принять к вычету сумму НДС, уплаченную при ввозе товаров, вправе только плательщики НДС. При применении специальных налоговых режимов (ЕСХН, УСН, ЕНВД) или освобождении от обязанностей налогоплательщика НДС (по статьям 145, 145.1 НК РФ) уплатить НДС на таможне вы обязаны, но принять его к вычету нельзя. Сумму налога нужно будет учесть в стоимости ввезенных товаров или в расходах, учитываемых при налогообложении.

В случае необходимости отражать в «1С Управление торговлей» (редакция 11) суммы НДС, уплаченного на таможне – оформляется еще один документ «Поступление товаров и услуг» (поставщик и контрагент «Таможня»). Либо в соглашении с поставщиком (таможней), либо на закладке документа поступления «Дополнительно» необходимо установить признак, что «Цена включает НДС». В справочнике номенклатуры необходимо добавить услугу «НДС» аналогично таможенным сборам. В документе поступления для услуги «НДС» поля «стоимость» и «сумма» НДС должны быть равны. На закладке дополнительно устанавливается флаг «Предъявлен счет-фактура поставщика» и в качестве номера счет-фактуры проставляется номер ГТД.

Оформление отгрузки импортных товаров

Отметим, что реализация импортных товаров ничем не отличается от реализации отечественных товаров. При этом в документе отгрузки нигде явно не указывается, по какому номеру ГТД и по какой стране происхождения будет произведено списание товаров. Списание производится по методу FIFO: т.е. в первую очередь будет списываться товар с тем номером ГТД, поставка по которому произошла раньше.

Проверить правильность списания номеров ГТД можно с помощью отчета «Контроль номеров ГТД» (раздел «Регламентированный учет»).

Если у Вас возникли вопросы по оформлению этих операции или какие-либо другие затруднения при работе с программой. Мы будем рады помочь Вам в поиске оптимального решения.

С уважением, Мамонова Надежда, руководитель Линии консультаций компании «ЛЕММА».

Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия

Импорт товаров из дальнего зарубежья связан не только с расчетами с иностранным поставщиком, но и с расчетами с таможней. При оформлении импортных операций может возникнуть множество вопросов, например, что такое номер ГТД в 1С?

Разберем, как в 1С 8.3 Бухгалтерия:

Импорт в 1С 8.3 Бухгалтерия пошагово

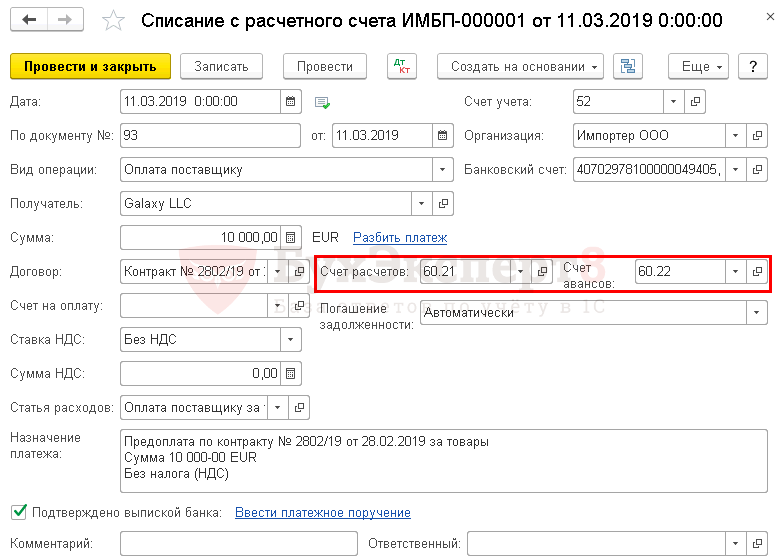

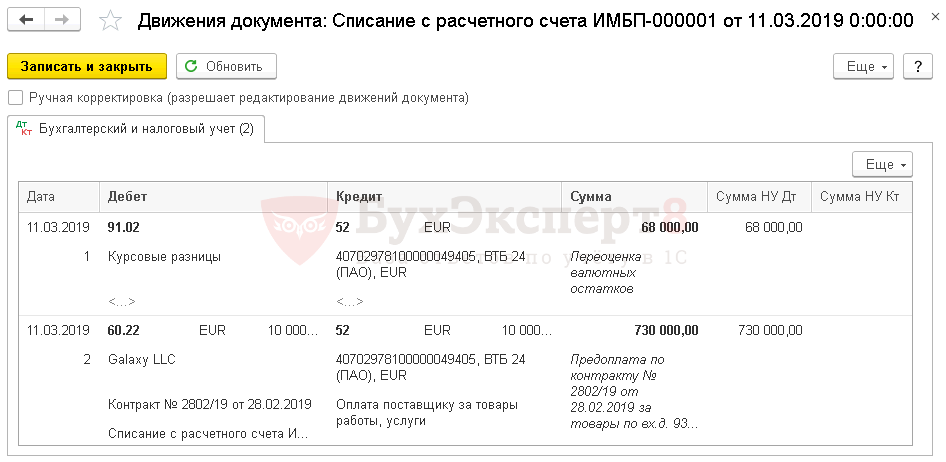

Организация заключила контракт с поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

11 марта осуществлена предоплата в сумме 10 000 EUR.

19 марта поставщик Galaxy LLC отгрузил товар Станок токарный IM-1 (1 шт.) стоимостью 20 000 EUR. Переход права собственности на товар происходит в момент передачи товара перевозчиком на складе покупателя. Базис поставки — DAP Москва.

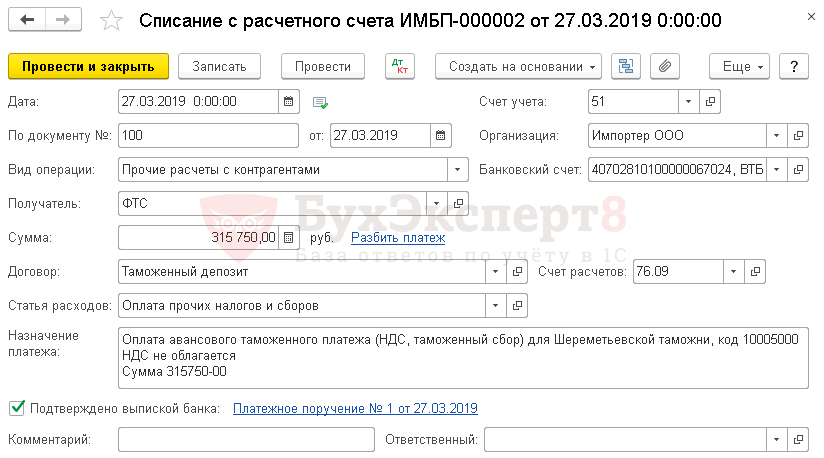

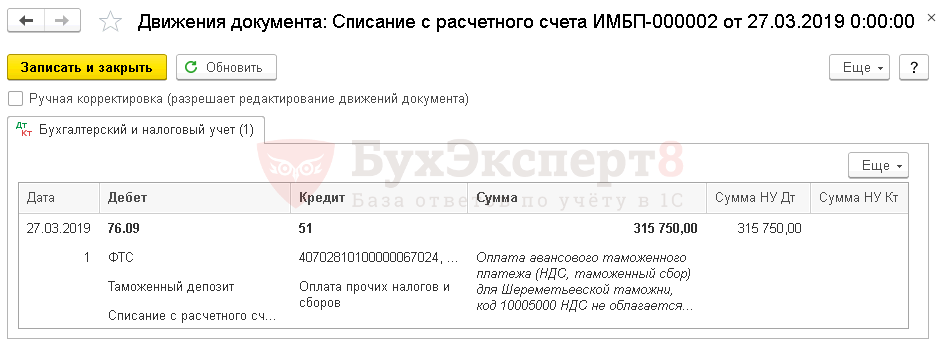

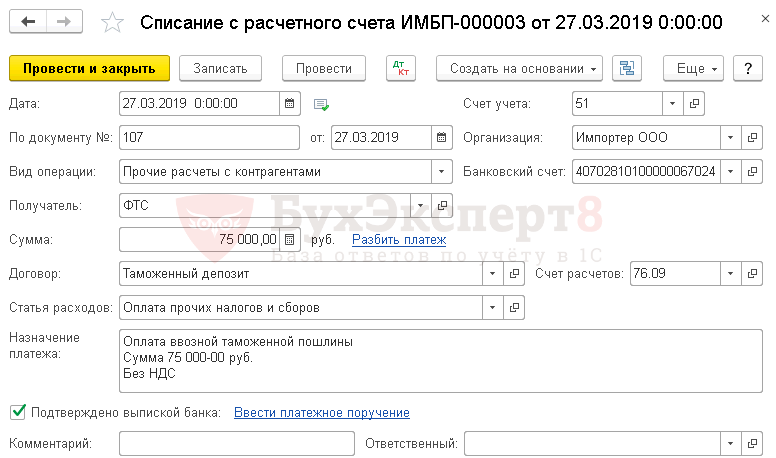

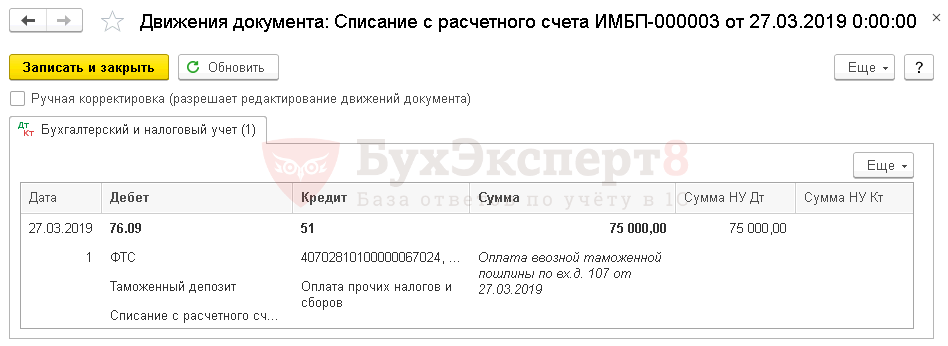

27 марта уплачены авансовые таможенные платежи (НДС — 315 000 руб., пошлина — 75 000 руб., сбор — 750 руб.).

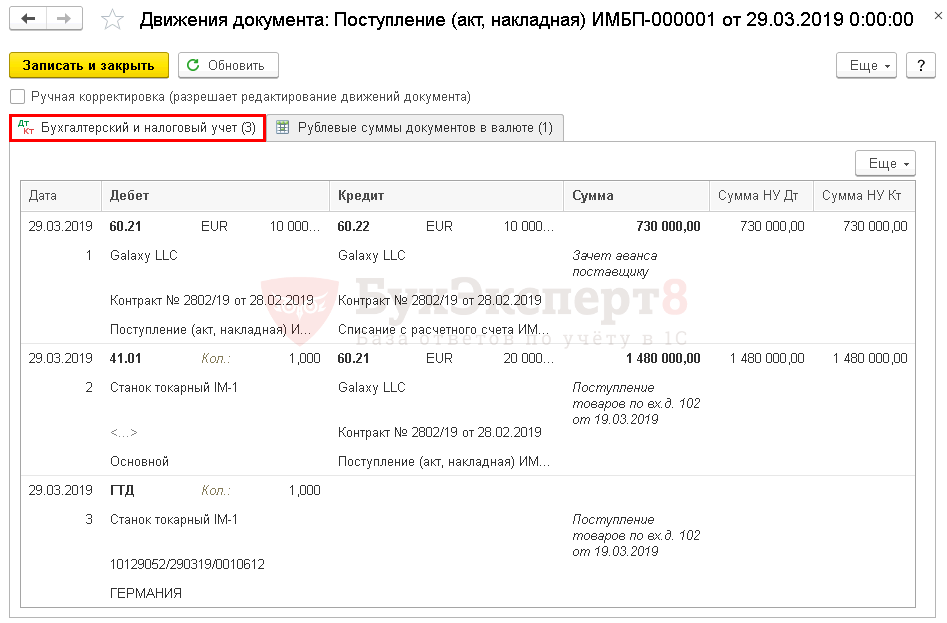

29 марта проведено таможенное декларирование товара. Станок доставлен на склад и принят к учету.

Условные курсы для оформления примера:

Перечисление аванса за импортные товары

Получите понятные самоучители 2021 по 1С бесплатно:

Проводки

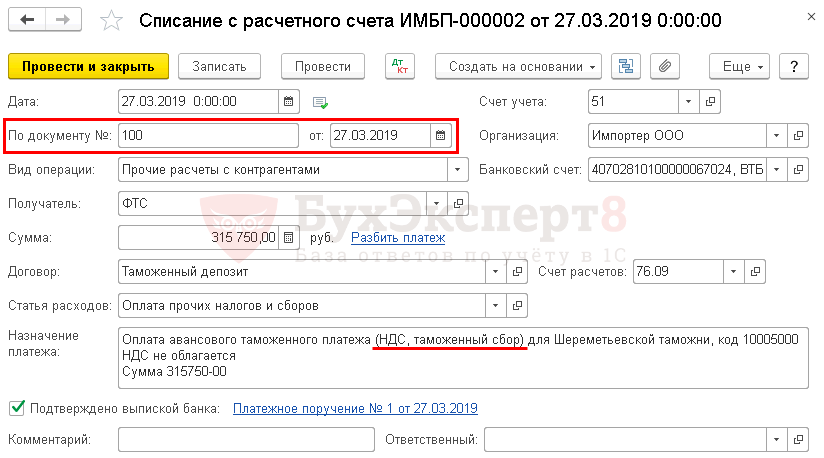

Перечисление платежа на таможню

Перечисление таможенных платежей может оформляться двумя платежками: одна — на уплату НДС и таможенного сбора, вторая — на уплату пошлины. Это связано с использованием разных КБК при оформлении платежек.

Но общее заполнение будет одинаковым:

НДС и сбор

Проводки

Ввозная пошлина при импорте в 1С

Проводки

Оприходование импортного товара в 1С 8.3

Заполните табличную часть приобретенными товарами.

Проводки

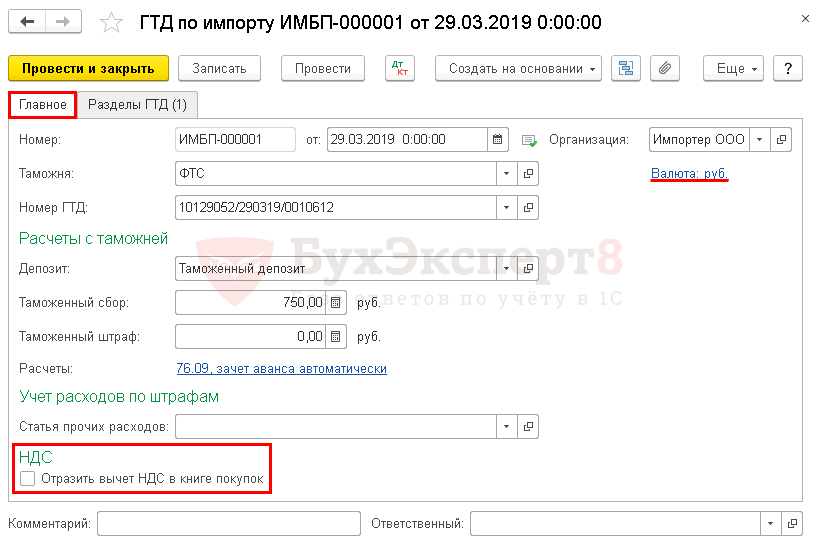

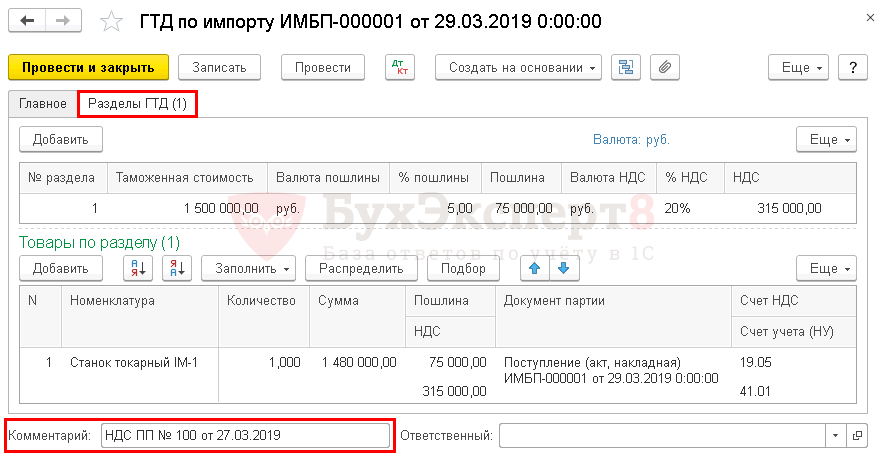

ГТД по импорту в 1С 8.3 Бухгалтерия

ГТД в 1С Бухгалтерия 8.3

Заполните вкладку Главное :

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

БухЭксперт8 рекомендует не устанавливать данный флажок, а оформить вычет НДС документом Формирование записей книги покупок, в котором вручную можно скорректировать данные платежного поручения.

В 1С таможенная стоимость не хранится и не рассчитывается.

Если в результате автозаполнения в 1С документа ГТД по импорту есть расхождения в суммах пошлины и НДС, например, из-за округления в 1С, то эти суммы надо откорректировать вручную.

Товары по разделу :

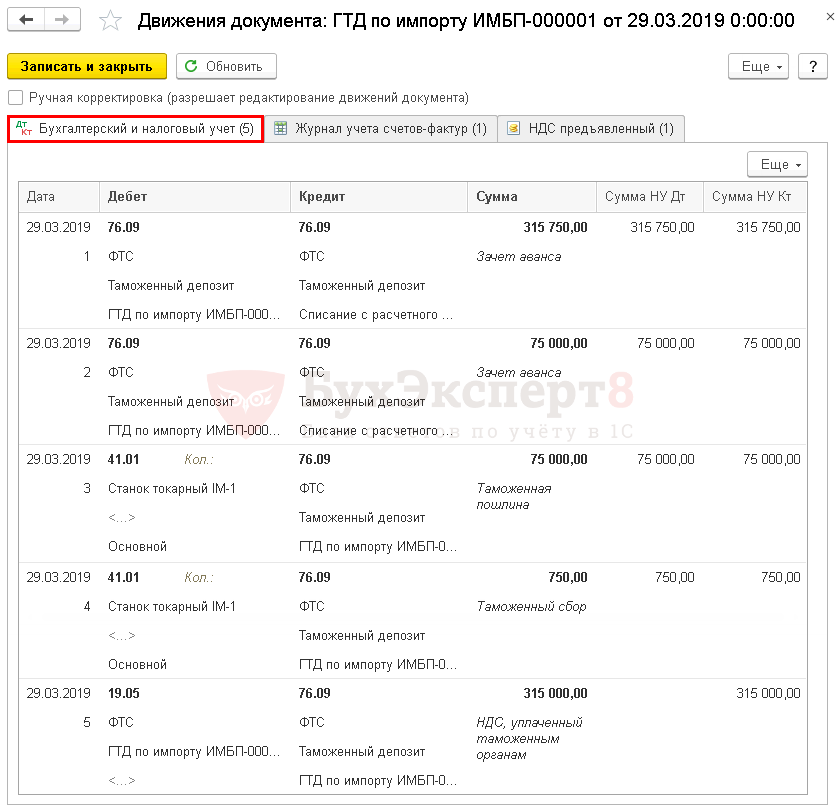

Проводки

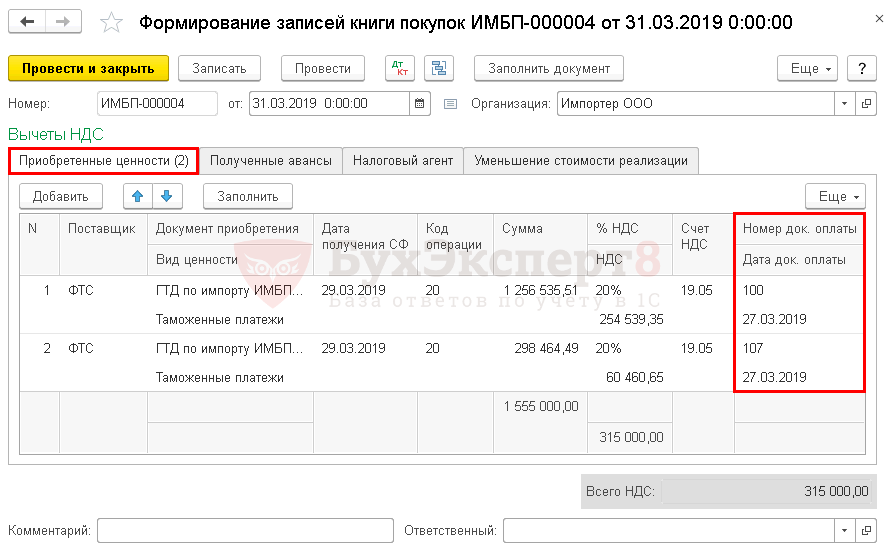

Принятие НДС к вычету, уплаченного на таможне

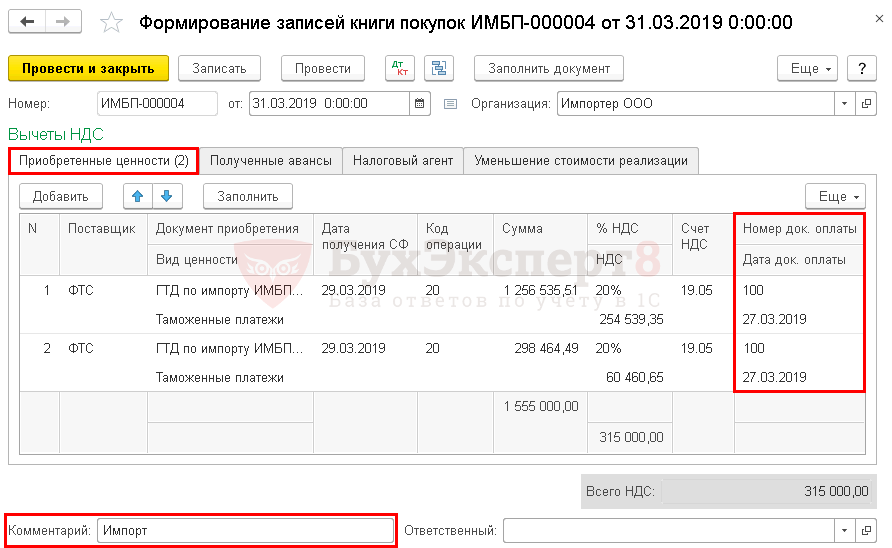

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

По умолчанию графы Номер док. оплаты и Дата док. оплаты скрыты. Если принимаете к вычету НДС по импортным товарам, то контролируйте правильность заполнения данных граф: в них должны быть отражены реквизиты платежки на уплату «ввозного» НДС в бюджет.

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

В процессе работы у бухгалтера может появиться необходимость в уточнении и перезаполнении этого документа. Чтобы не пришлось повторять ручные корректировки, создайте отдельный документ только по зачету НДС, уплаченного на таможне. В поле Комментарий разместите соответствующую заметку, например, Импорт.

Проводки

Мы успешно разобрали как отразить импорт в 1С 8.3 Бухгалтерия пошагово и как заполнить документ ГТД по импорту в 1С.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(12 оценок, среднее: 5,00 из 5)

Все комментарии (3)

Пожалуйста добавьте момент, как таможенная декларация отразится в декларации по НДС. У меня не заполняет поле 12 в книге покупок — Рег номер ГТД. Должно ли оно заполняться?

В комментариях к статье мы не отвечаем на вопросы по программам 1С и законодательству. Все вопросы по 1С вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет

В решении данного вопроса Вам смогут помочь другие материалы по импорту из дальнего зарубежья в рубрикаторе 1С БП БухЭксперт8.

Графа 12 в книге покупок называется «ИНН/КПП посредника» и номер таможенной декларации в ней не отражается при импорте из дальнего зарубежья.

Если речь про графу 13 книги покупок, то ее заполняют те, кто купил импортный товар на внутреннем рынке и у кого есть входящий счет-фактура с номером ГТД.

В приложении 9 декларации по НДС графы 12 нет.