Оценка инвестиционных проектов с использованием дисконтирования денежных потоков

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Чистый дисконтированный доход (NPV): формула расчета, значение, задачи

Что такое чистый дисконтированный доход (NPV)

Чистый дисконтированный доход (Net Present Value, сокращенно — NPV) представляет собой разницу между текущей стоимостью денежных потоков, получаемых от инвестирования в какой-либо проект, и вычетом суммы самих инвестиций. Главное назначение показателя заключается в сравнении текущей стоимости поступлений от реализации проекта, которые планируются в будущем, и инвестициями в реализацию этого проекта. Чистый дисконтированный доход (NPV) позволяет понять, на какую чистую доходность (по аналогии с прибылью, то есть с учетом затрат) можно рассчитывать в будущем. Приведение к текущим ценам помогает это понять.

Упрощенно суть расчета NPV:

Для чего рассчитывают NPV (экономический смысл)

Прежде чем вложить финансовые ресурсы в определенный проект необходимо оценить целесообразность этих вложений. Более того, инвестирование это почти всегда долгосрочное начинание — будь то вложение денег в создание нового бизнеса, либо в расширение или модернизацию уже имеющегося производства, либо приобретение ценных бумаг.

На практике существует большое количество инструментов инвестиционного анализа. Самым главным является расчет чистого дисконтированного дохода. Основное свойство этого метода заключается в дисконтировании денежных потоков.

При расчете рассчитываются два основных денежных потока:

Ставка дисконтирования представляет собой “стоимость капитала”. Экономический смысл ставки дисконтирования заключается в том, что сравнивается ожидаемый доход от инвестирования в проект или доходность от покупки, например, облигаций или других финансовых инструментов, от которых возможно получение дохода почти без риска (в отличие от реализации проекта, особенно, если это стартап).

Поэтому инвестирование в проект (и, соответственно, принятие на себя рисков) целесообразно только в том случае, если NPV от его реализации будет больше чем от инвестирования в приобретение финансовых инструментов или банковского вклада.

Ставка дисконтирования в свою очередь состоит из суммы альтернативных доходов:

Как рассчитать чистый дисконтированный доход

В общем виде формула NPV выглядит следующим образом:

t — временный период;

n — количество временных периодов;

CF — величина денежного потока;

R — ставка дисконтирования.

Для того, чтобы понять весь процесс расчета чистого дисконтированного дохода, одной статьи будет недостаточно. К тому же анализ данного показателя должен проводиться в совокупности с рассмотрением других показателей в рамках единой финансовой модели. Для примера органичного встраивания перечисленных параметров в общую концепцию предприятия советуем вам использовать пример готового бизнес-плана с четкой структурой всех разделов и встроенными в них финансовыми расчетами.

Далее вкратце поясним, как использовать формулу расчета NPV. Приведение чистого дохода к сегодняшней стоимости происходит засчет умножения величины денежного потока на коэффициент, равный 1/(1+R) в степени t (количество лет реализации проекта).

1/(1+R) в степени t — и является коэффициентом дисконтирования. Таким образом, получается, что расчет NPV попросту заключается в умножении денежного потока на этот коэффициент. Однако, задача усложняется тем, что возможна разная величина этих потоков, а для долгосрочных проектов расчет NPV не вычислить “вручную” — нужно будет использовать специальные таблицы в Excel или других программах.

Учет инфляции в расчете NPV

Поскольку инфляция является практически постоянным явлением, не признать ее влияния на параметры проекта невозможно. Для того, чтобы отразить влияние инфляции в расчете чистого дисконтированного дохода (NPV), необходимо скорректировать ставку дисконтирования на величину прогнозируемого уровня инфляции.

Формула для такой корректировки будет представлена в следующем виде:

R – ставка дисконтирования скорректированная на уровень инфляции;

J – уровень инфляции.

Таким образом, корректировка ставки дисконтирования и, соответственно, чистого дисконтированного дохода с учетом инфляции позволяет учитывать влияние инфляционных шоков. Хотя, конечно, невозможно с абсолютной точностью спрогнозировать уровень инфляции, особенно при реализации долгосрочного проекта. Но сгладить последствия влияния инфляционных шоков можно с помощью ставки дисконтирования с учетом инфляции.

Базовое правило инвестирования

Основное назначение определения чистого дисконтированного дохода (NPV) состоит в сравнении результатов от инвестирования в проект с доходностью от использования финансовых ресурсов альтернативным способом.

Главное правило можно сформулировать так:

NPV > 0 — инвестиции в проект будут выгодны, проект является прибыльным;

NPV = 0 — инвестиции в проект не принесут ни прибыли, ни убытка, проект является безубыточным;

Инфляция и оценка инвестиций

В этой статье обсуждается применение подходов с использованием номинальных и реальных величин для оценки инвестиционных проектов по чистой приведенной стоимости (NPV), включая вопросы, связанные с влиянием налогообложения в контексте каждого из подходов. Эти области программы экзамена, по которым неподготовленные кандидаты часто допускают ошибки.

Влияние инфляции на денежные потоки

Сумма к получению в текущих ценах

Сумма с учетом инфляции

Суммы с учетом инфляции в этой таблице называются номинальными.

Общая инфляция и инфляция отдельных показателей

Важно различать общий уровень инфляции и инфляцию отдельных показателей. Общий уровень инфляции определяется на основе публикуемых статистических показателей, таких как Сбалансированный Индекс Потребительских Цен (HICP) еврозоны. Инфляция отдельных показателей, таких как цена реализации, переменные затраты на единицу и постоянные затраты означает, что к определенным денежным потокам проекта следует применить различные ставки инфляции. Например, 5% для цены реализации, 4% для переменных затрат на единицу и 6% для постоянных затрат.

Реальная и номинальная стоимость капитала

Реальная стоимость капитала (r) и номинальная стоимость капитала (i) связаны между собой общим уровнем инфляции (h) с помощью формулы Фишера, которая доступна в списке формул на экзамене:

Если реальная стоимость капитала 4.0% и общий уровень инфляции 4.8%, то номинальная стоимость капитала равна 9.0%:

(1 + 0.040) (1 + 0.048) = 1.08992 или 9.0%

Зачастую стоимость капитала представлена на экзамене в номинальном выражении и если требуется расчет реальной стоимости капитала, то следует исключить общей уровень инфляции из номинальной ставки:

(1 + 0.090) / (1 + 0.048) = 1.04 or 4%

Реальная стоимость капитала равна 4%.

Номинальные денежные потоки

Номинальные денежные потоки – это денежные потоки в текущих ценах, увеличенные на общий уровень инфляции или уровень инфляции для отдельных показателей.

Пример расчета номинальных денежных потоков с использованием инфляции для отдельных показателей

Цена реализации (в текущих ценах)

Переменные затраты (в текущих ценах)

Инфляция цены реализации

Инфляция переменных затрат

Ожидаемый объем реализации равен 300,000 единиц в год с увеличением на 50,000 единиц ежегодно и срок инвестиционного проекта оценивается в 4 года.

Ниже представлен пример расчета переменных затрат с учетом инфляции за 2-й год с использованием расчетных таблиц, используемых на экзамене:

Существуют также другие способы расчета значений выше и любой подход, позволяющий определить верный ответ, приемлем на экзамене.

Реальные денежные потоки

Реальные денежные потоки определяются через исключение общего уровня инфляции из номинальных денежных потоков.

Пример расчета реальных денежных потоков через исключение инфляции из номинальных денежных потоков

Далее покажем расчет реальных денежных потоков на основе номинальной денежных потоков, определенных ранее, и общего уровня инфляции 4.8% в год:

Оценка инвестиционных проектов с использованием номинального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование номинальных денежных потоков с использованием номинальной стоимости капитала.

Год 2: 850,500/ 1.09 2 =

Год 3: 1,040,000/ 1.09 3 =

Год 4: 1,237,500/ 1.09 4 =

NPV с использованием номинального подхода

Оценка инвестиционных проектов с использованием реального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование реальных денежных потоков с использованием реальной стоимости капитала.

Год 2: 774,376/ 1.04 2 =

Год 3: 903,544/ 1.04 3 =

Год 4: 1,025,888/ 1.04 4 =

NPV с использованием реального подхода

С учетом округления, полученные с использованием номинального и реального подхода значения NPV совпадают. В этом можно дополнительно убедиться, если произвести все расчеты в электронных таблицах.

Эффект налогообложения

Каким образом учет налога на прибыль повлияет на расчет NPV? Предположим, что ставка налога на прибыль равна 25%, амортизация начисляется прямолинейным методом в течение четырех лет при нулевой остаточной стоимости инвестиций.

Расчет NPV с использованием номинального подхода без отсрочки платежа по налогу на прибыль

Номинальная посленалоговая стоимость капитала с учетом округления равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

Год 1: 577,750/ 1.0675 =

Год 2: 700,375/ 1.0675 2 =

Год 3: 842,500/ 1.0675 3 =

Год 4: 990,625/ 1.0675 4 =

NPV с использованием номинального подхода

Расчет NPV с использованием реального подхода без отсрочки платежа по налогу на прибыль

С помощью формулы Фишера определим реальную посленалоговую стоимость капитала: (1.0675/ 1.048) = 1.0186 или 1.86%

Выполним дисконтирование для определения NPV с использованием реального подхода с учетом налога на прибыль:

Год 1: 551,288/ 1.0186 =

Год 2: 637,688/ 1.0186 2 =

Год 3: 731,958/ 1.0186 3 =

Год 4: 821,229/ 1.0186 4 =

NPV с использованием реального подхода

Как и ранее, с учетом округления значения NPV на основе номинальных и реальных величин совпадают.

Расчет NPV с использованием номинального подхода с отсрочкой платежа по налогу на прибыль

Номинальная посленалоговая стоимость капитала, как и прежде, равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

Год 1: 687,000/ 1.0675 =

Год 2: 741,250/ 1.0675 2 =

Год 3: 889,875/ 1.0675 3 =

Год 4: 1,040,000/ 1.0675 4 =

NPV с использованием номинального подхода

Расчет NPV с использованием реального подхода с отсрочкой платежа по налогу на прибыль

Как было рассчитано выше, реальная посленалоговая стоимость капитала равна 1.86%

Выполним дисконтирование для определения NPV на основе реальных величин с учетом налога на прибыль:

Год 1: 655,534/ 1.0186 =

Год 2: 674,904/ 1.0186 2 =

Год 3: 773,117/ 1.0186 3 =

Год 4: 862,161/ 1.0186 4 =

NPV с использованием реального подхода

Как и ранее, с учетом округления значения NPV с использованием номинального и реального подхода получились одинаковыми.

Какой подход все же следует использовать для оценки инвестиционных проектов: номинальный или реальный?

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям, но не содержит общий уровень инфляции, то для оценки инвестиционного проекта следует использовать номинальные величины.

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям вместе с общим уровнем инфляции, использование номинальных величин является наиболее быстрым и рекомендуемым способом. При использовании реального подхода кандидату потребуется рассчитать реальные денежные потоки, применив сперва инфляцию отдельных показателей для определения номинальных потоков, после чего исключив из них уже общий уровень инфляции. Следует иметь в виду, что если кандидат добровольно решил использовать реальных подход, ему нельзя игнорировать ставки инфляции для отдельных денежных потоков.

Разумеется, что экзаменационный вопрос может содержать четкое требование относительно того, какой подход использовать в расчетах: номинальный, реальный или оба.

Вывод

Кандидатам необходимо понимать разницу между номинальным и реальным подходом к оценке инвестиционных проектов. При правильном понимании требований экзаменационного вопроса, где требуется учесть инфляцию и налоги, кандидаты могут рассчитывать успех в данной области экзамена с достаточно высокой вероятностью.

Статья написана одним из участников команды экзаменатора по Финансовому Менеджменту

Чистая приведенная стоимость (NPV): правильный подход к расчету и анализу важного показателя бизнес-управления

Чистая приведенная стоимость (NPV) является ключевым критерием, который позволяет принимать решение, разумно ли вкладываться в проект. Как правило, показатель применяется в финансовой сфере, но может быть использован для постоянного наблюдения за финансовой характеристикой компании в данный момент. Вне зависимости от цели применения, важно понимать, как высчитать показатель, а также какие проблемы могут возникнуть в ходе работы.

Показатель позволяет оценить эффективность организации с экономической точки зрения и сравнить объекты инвестиционной деятельности, что поможет принять решение, а впоследствии автоматизировать процессы управления предприятием.

У сокращения NPV в русском языке есть несколько альтернатив:

Дисконтирование – это определение цены потока денег посредством приведения цены всех выплат к конкретному моменту времени. Инструмент служит основой для расчета стоимости финансов с учетом их временной ценности.

NPV демонстрирует размер прибыли, которая ждет участников проекта. С точки зрения математики, критерий определяют благодаря дисконтированию значений чистого денежного потока (ЧДП). При этом не имеет значение, речь идет об отрицательном или положительном потоке.

ЧДД реально рассчитать за любой отрезок времени со старта проекта (за пять, семь и более лет). Всё зависит от потребности.

К примеру, за 10 лет планирования компания получила выручку в размере 5,57 миллиардов рублей, в то время как совокупная сумма налогов и иных затрат равняется 2,21 миллиардам рублей. Следовательно, сальдо от основной деятельности составляет 3,36 миллиардов рублей.

Но это пока что не итоговая сумма. Из нее следует вернуть начальные инвестиции, к примеру, 1,20 миллиардов рублей. Чтобы сделать подсчет более простым, посчитаем, что в проект делают инвестиции по коэффициенту дисконтирования 0%. Тогда, если вычислить критерий NPV, он будет равен 2,16 миллиардам рублей за 10 лет планирования.

Если сделать этот срок больше, то вырастет и сумма ЧДД. Суть этого критерия в том, что он дает возможность вычислить еще на этапе создания бизнес-плана, какой реальный доход получит инициатор проекта и автоматизации процессов управления.

Зачем нужен этот показатель?

Если вы наметили бизнес-проект, имеющий хорошие перспективы, вы готовы инвестировать в него и в будущем внедрить систему автоматизации, рекомендуется рассчитать ЧПС.

Для этого следуйте инструкции:

Определите потоки денег от проекта (начальные вложения и ожидаемые поступления финансов).

Оцените стоимость средств компании. Она станет коэффициентом дисконтирования.

Рассчитайте дисконтированные притоки и оттоки по ставке из предыдущего шага.

После суммирования потоков вы получите необходимый показатель.

После этого можно решать, инвестировать ли в проект. Однако стоит помнить, что вложения будут эффективными при NPV > 0. Если показатель не превышает нулевую отметку, то от этой идеи лучше отказаться.

Если показатель равен нулю, это значит, что потоков денег достаточно для:

возмещения общей суммы вложений;

обеспечения дохода на капитал.

При NPV > 0 проект принесет прибыль, а автоматизация финансовых процессов себя окупит. Таким образом, чем выше показатель, тем более выгодными будут вложения в компанию.

Кредиторы, которые дали денег в долг, имеют фиксированный доход. Следовательно, все средства, которые превышают этот критерий, остаются в руках владельцев акций. Если предприятие одобряет проект с нулевым показателем, акционеры сохранят свою позицию: компания хоть и станет больше, но акции не вырастут. При NPV > 0 владельцы акций обогатятся.

Показатель позволяет понять, какой из нескольких проектов считается наиболее выгодным. Таким образом, можно потратить средства на реализацию самого перспективного – где есть максимальный шанс заработать или рассчитан наивысший NPV.

Преимущества данного показателя (по словам аналитиков):

учет изменения цены денег во времени;

учет рисков благодаря применению разных коэффициентов дисконтирования.

Но считать критерий абсолютно точным не следует. Часто сложно правильно вычислить ставку дисконтирования, особенно когда речь идет о многопрофильных бизнесах. Также помните, что при расчете не учитывается вероятность завершения проекта.

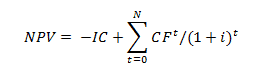

Формула расчета выглядит так:

IC – сумма начальных вложений;

N – количество периодов, за которые следует рассчитать интересующий вас проект;

t – время, для которого нужно вычислить ЧПС;

i – коэффициент дисконтирования для необходимого вида вложения;

Давайте разберем на примере

По условию задачи, вложения в компанию составили 500 000 р.

Ожидаемая доходность (CFt) за пять лет следующая:

Коэффициент дисконтирования составляет 20 %.

Определим чистые потоки денег по формуле CFt/(1+r)t, где:

CFt – потоки денег по годам;

r – коэффициент дисконтирования;

t – номер года по счету.

Тогда в 1-й год поток денег составит CFt / (1 + r) × t = 100 000 / (1 + 0,2)1 ≈ 83 333 руб. Во 2-й год будет равен ≈ 104 167 руб. В 3-й год мы получим ≈ 115 741 руб. В 4-й год чистый поток денег окажется равен ≈ 120 563 руб. В 5-й год ≈ 120 563 р.

∑CFi / (1 + r) × i = 83333 + 104167 + 115741 + 120563 + 120563 = 544 367 р.

Используя уже известную нам формулу, получаем:

Как мы знаем, оправданными будут считаться вложения при показателе > 0. В данном примере он превышает нулевую отметку.

Расчет NPV инвестиционного проекта: пошаговый алгоритм

Прежде чем внедрять автоматизацию проекта, оцените его перспективность.

1. Определите размер первоначальных вложений

Инвестиции должны приносить прибыль в долгосрочной перспективе. К примеру, строительное предприятие может купить бульдозер, найти крупные проекты, внедрить автоматизацию финансового учета и увеличить выручку. У подобных вложений всегда есть начальная сумма.

Представьте, что вы владеете ларьком и продаете яблочный сок. Вы хотите купить электрическую соковыжималку, чтобы увеличить объем сока, который вы производите. Если за технику придется отдать 100 долларов, то это будут первоначальные вложения. Со временем они помогут вам заработать в разы больше. Если вначале корректно рассчитать NPV, то можно понять, стоит ли вкладываться в покупку соковыжималки.

2. Примите решение, какой временной отрезок вы будете анализировать.

Разберем на примере. Фабрика по производству обуви приобретает доп. оборудование, так как хочет увеличить производство и заработать больше за определенный временной период. Так будет до того момента, пока техника не сломается. Поэтому для расчета ЧДД необходимо четко понимать, за какой период инвестиции смогут себя окупить. Этот отрезок может измеряться в любых единицах, но, как правило, за один период принимают год.

Вернемся к примеру с соковыжималкой. Гарантия на нее действует три года. Следовательно, перед нами три временных отрезка, поскольку спустя три года техника наверняка сломается и перестанет приносить прибыль, которую можно было бы потратить на автоматизацию бизнес-процессов.

3. Определите поток денег в течение одного отрезка времени

Вам необходимо вычислить поступления, которые возникнут благодаря вашим вложениям. Поток может быть известным или предположительным. Во второй ситуации организации придется потратить много времени и средств для найма аналитиков, которые вычислят этот показатель.

Предположим, по вашей оценке, приобретение соковыжималки за 100 долларов принесет дополнительные 50 долларов в 1-й год, 40 долларов во 2-й год и 30 долларов в 3-й год. Это будет возможно за счет сокращения времени, которое затрачивается на изготовление сока, а также затрат на заработную плату персонала.

4. Определите коэффициент дисконтирования

По правилу, в настоящее время любая сумма ценна в разы больше, чем в будущем. Сегодня вы можете открыть вклад, а через определенное время получить еще и проценты. Таким образом, даже 10 долларов сейчас стоят больше, чем эти же деньги в будущем.

Поскольку мы хотим вычислить показатель, нам нужно знать процентную ставку на инвестиционный счет или возможность инвестирования с таким же уровнем риска. Она получила название коэффициент дисконтирования (для расчета нам нужно перевести ее в десятичную дробь).

Зачастую для расчета этой ставки организации применяют средневзвешенную стоимость капитала. В простых ситуациях можно использовать норму дохода по счету, на который можно положить средства под проценты.

В нашей ситуации, если вы не будете покупать соковыжималку, то сможете вложить те же деньги в ценные бумаги и заработаете 4% годовых от исходной суммы. Следовательно, за ставку следует принять 0,04.

Как вы помните, в нашей ситуации три временных отрезка, поэтому рассчитать критерий по формуле нужно будет три раза. Это будет выглядеть так:

Первый год: 50 / (1 + 0,04) 1 = 50 / (1,04) = 48,08 долларов;

Второй год = 36,98 долларов;

Третий год = 26,67 долларов.

Сложите значения и вычтите из получившейся суммы исходные вложения.

Вам удастся посчитать средства, которые принесут инвестиции по сравнению с доходом от иных видов инвестирования под ставку дисконтирования. Помните, что корректность результата зависит от правильности расчета будущих потоков денег и ставки дисконтирования.

Какой можно сделать вывод?

Положительный результат свидетельствует, что проект принесет прибыль, которую вы сможете потратить на автоматизацию учета.

Отрицательное значение – признак того, что вам следует инвестировать капитал во что-то другое (здесь уже вам надо проработать новые цели, определиться с потребностями вашего бизнеса).

В примере показатель превышает нулевую отметку, поэтому покупка соковыжималки считается разумным решением.

Обратите внимание, что полученный показатель не демонстрирует, сколько вы выиграете после покупки техники. Он свидетельствует о том, что вы получите сумму почти на 12 долларов больше, чем ту, которую бы вы получили при вложениях в фондовых рынок под 4%.

Трудности по расчете показателя

При работе с NPV мало знать, что он означает и как его вычислить. Нужно иметь в виду некоторые особенности.

Ситуации, где чаще всего допускаются ошибки при расчете

Обо всем подробнее готовы рассказать в индивидуальной консультации. Есть вопросы по автоматизации и управлению бизнесом? Заполните форму ниже, и наши специалисты свяжутся с вами и подберут оптимальное решение.