Учет инфо личный кабинет

Стоимость

Проверка деклараций, сверка остатков декларации, сверка с контрагентами, выгрузка данных для покупателей, поиск данных в реестре лицензий и все функции интернет-сервиса бесплатны и свободны для всех.

«учЁт-Инфо» является частной, не связанной ни с какими государственными, общественными или корпоративными структурами, компанией и зарабатывает продажей программного обеспечения собственной разработки. Этот интернет-сервис помогает вам проверять и сверять алкогольные декларации, а нам распространять и продавать наши программы. Кроме того, мы предлагаем платную услугу авторизации в сервисе, не влияющую на функциональность сервиса, но подтверждающую ваш статус законного представителя зарегистрированной организации. Если вы находите наш сервис полезным и желаете его поддержать, можете воспользоваться этой услугой.

Нужно ли регистрироваться и зачем

Для проверки декларации регистрироваться не нужно. Для сверки остатков, сверки с контрагентами и выгрузки данных покупателям нужно предварительно загрузить декларации на сайт. Для того, чтобы было куда загружать декларации, нужно создать свой личный кабинет в сервисе со своим именем и паролем, то есть зарегистрироваться. Регистрация свободная и бесплатная для всех.

Порядок регистрации

Аннулирование регистрации и удаление администрацией данных из личного кабинета

Почему только сверка в независимом интернет-сервисе может быть безопасной

Для автоматической сверки деклараций необходимо иметь доступ к декларациям и поставщика и покупателя. Если сверка делается с помощью программы, работающей на компьютере одного из контрагентов, этот контрагент получает доступ не только к своим накладным, но и ко всем остальным документам своего поставщика или покупателя. Та же ситуация возникает при сверке в гипотетическом интернет-сервисе, принадлежащем кому-либо из контрагентов. Только сверка через независимого посредника надежно скрывает от контрагентов те данные деклараций, которые не имеют к ним отношения.

К каким моим данным и кто из моих контрагентов имеет доступ

Ваши контрагенты могут иметь доступ только к результатам взаимной сверки. Для этого предварительно они должны быть вами добавлены в свои Доверенные или авторизованы нами. Организации, которые не были авторизованы, пользователи сервиса должны проверить самостоятельно и по результатам проверки добавить их в свои Доверенные. Для проверки достаточно связаться с контрагентом по телефону, лично или по электронной почте и узнать, зарегистрирован ли контрагент в нашем сервисе.

Способы авторизации организаций

Сайт создан и поддерживается компанией «учЁт-Инфо»

Мы занимаемся разработкой и внедрением программного обеспечения для автоматизации учета. Из проекта по автоматизации оптовой алкогольной компании и вырос в итоге этот интернет-сервис

Трезвый Декларант. Официальный сайт разработчика

Новые формы алкодеклараций, ЕГАИС и онлайн-кассы

Начиная с 01.01.2017 в ЕГАИС включен контроль остатков товаров.

До 01.10.2016 года нужно было оприходовать в ЕГАИС остатки товаров, полученных до 1 января 2016 года

То есть таких, которые не были зарегистрированы в ЕГАИС и еще не были проданы к этому моменту.

Мы подготовили видеоинструкции, в которых рассказываем и показываем, как можно работать с остатками ЕГАИС в программе Трезвый Декларант:ЕГАИС. Кроме того, рекомендуем ознакомиться с инструкцией ФСРАР по ведению остатков в ЕГАИС

Работа с остатками регистров 1 и 2, перемещение и возврат

Оприходование и списание товаров с остатков ЕГАИС

Автоматическое заполнение списание и оприходования в ЕГАИС

Для работы в ЕГАИС мы предлагаем свою разработку Трезвый Декларант

Программа позволяет принимать накладные, оприходовать товары и регистрировать продажи в ЕГАИС без предварительного занесения информации о товарах, в отличие от 1С и других подобных программ. Стоимость программы не зависит от количества рабочих мест и составляет 1200 рублей за годовую лицензию. Для организаций, ранее не использовавших нашу программу, установка и работа в программе в текущем квартале бесплатна

В 2021 году алкогольные декларации нужно подавать по новым формам

Изменения затронут магазины и заведения общественного питания, если в их ассортименте есть пиво, медовуха, сидр и пуаре. Еще нововведение коснется розницы и общепита, которые не освобождены от сдачи алкогольных деклараций по крепкому спиртному. Эксперт сервиса Контур.Маркет объяснил, как изменились правила и как их соблюсти.

Что случилось

Федеральная служба по регулированию алкогольного рынка (ФСРАР) отменила предыдущие форматы ежеквартальных алкодеклараций. Новый порядок формирования отчетности описан в Приказе № 396 от 17.12.2020.

Начиная с первого квартала 2021 года отчетность в росалкогольрегулирование по крепкому алкоголю должна происходить по форме 7 вместо формы 11, а по пиву будет действовать 8 форма вместо 12.

У форм алкодеклараций изменилась не только номера, но и наполнение. Начнем с наиболее значительных.

Нужно предоставлять расходные накладные (формы 7 и

Раньше. Алкодекларация имела два раздела. В первом отражали всё движение алкоголя: получение, продажу, списание и перемещение между магазинами (только для крепкого спиртного). Во втором — приходные накладные. То есть регулятор получал и общие данные о приемке товара, и конкретные документы, по которым этот товар принимали.

Теперь. В 7 и 8 формах возник третий раздел — для заполнения данных о расходных накладных на возврат продукции поставщику. В результате, регулятор сможет детально контролировать и расходную часть.

Что из этого следует. Для заполнения третьего раздела декларации потребуются накладные, которыми магазин подтверждает возврат продукции контрагенту. Накладными занимается бухгалтер, потому что первичка ему нужна для учета налогов и бухгалтерских операций.

Если магазин работает с ЕГАИС в сервисе Контур.Маркет, все необходимые документы есть в сервисе, их не придется искать.

Нужно отдельно показывать перемещение слабоалкогольных напитков между точками продаж одной компании (форма

Раньше. Перемещение пива, медовухи, пуаре и сидра между торговыми точками одной организации отражали в графах «Прочий расход» (в точке-отправителе) и «Прочий приход» (в точке-получателе).

Теперь. Продавцы слабого алкоголя должны отражать перемещение так же, как это обязаны были делать организации с крепким алкоголем — в специально отведенных графах первого раздела (см. схему).

Что из этого следует. С помощью автоматизации регулятор сможет точнее и быстрее сравнить накладные с информацией в ЕГАИС. Теперь для этого не понадобится устраивать очную проверку магазина или бара.

Упростили требования к данным о лицензии поставщика (форма 7)

Раньше. Для каждого контрагента, поставляющего крепкий алкоголь, указывали номер лицензии и множество других реквизитов, например, до какого срока действует, когда выдана, где находится организация и прочее.

Теперь. Лицензия осталась, но вписывать ее необязательно, а если решили вписать, то можно указать всего лишь тип лицензии, к примеру, «Производство, хранение и поставки произведенной алкогольной и спиртосодержащей пищевой продукции».

Что из этого следует. Пользователей избавили от обязанности указывать сведения, которые ФСРАР знает: в приходной документации уже указаны все реквизиты контрагентов, по которым госорганам легко уточнить все сведения о лицензии.

Проще указывать сведения об импорте (форма 7)

Раньше. В трех графах указывали, где закупили продукцию: у оптовой компании, у производителя на территории РФ или импортировали из-за рубежа.

Теперь. Две графы: для указания оптовиков и производителей/импортеров.

Что из этого следует. Пользователям станет чуть легче с заполнением этого поля.

Как рознице и общепиту соблюсти новые правила

Ранее можно было создавать ежеквартальные декларации в бесплатной программе «Декларант-Алко», созданной при господдержке. Однако, представитель ФСРАР сообщил на онлайн-встрече с участниками оборота, что программу не планируют обновлять. А значит, компаниям нужно будет формировать декларации вручную или приобрести сервис, способный это автоматизировать.

Заполнять отчетность вручную сложно и долго, а с появлением третьего раздела потребуется еще больше ресурсов. Возрастет и вероятность ошибок, которые могут обернуться предупреждением, штрафом, аннулированием лицензии и проверками со стороны контролирующих органов.

Предусмотрены такие санкции:

Сократить риск ошибок и сохранить время позволяют сервисы для автоматизации подготовки деклараций, например, Контур.Маркет. Можно попробовать бесплатную демоверсию для отчетности в прежних форматах.

Разработчики Маркета уже обновляют сервис, чтобы магазины и общепит могли отчитаться за первый квартал 2021 года с учетом новых правил.

Если предприятие работает с ЕГАИС в Маркете, сервис сам заполнит большинство обязательных полей данными из ЕГАИС. Отправить декларацию в ФСРАР и получить ответ можно, не переключаясь на государственный портал.

Если предприятие создает декларацию с нуля, нужно будет самостоятельно заполнить больше полей. А декларацию за следующий квартал 2021 года Маркет создаст на основе предыдущей отчетности.

В обоих случаях Контур.Маркет проверяет документ на ошибки и расхождения и подсказывает, как их устранить.

Когда сдавать алкодекларации за каждый квартал 2021 года

До 20 апреля текущего года можно подавать корректировки за 4 квартал прошлого года. Они готовятся по прежним формам 11 и 12, потому что новые форматы действуют, начиная с отчетности за первый квартал 2021 года.

Ежеквартальную отчетность 2021 года подавайте по формам 7 и 8 в такие сроки:

Контрольно-

кассовая техника

Ускоряет торговые процессы, автоматизируя

и упрощая деятельность хозяйствующих субъектов

Преимущества ККТ-онлайн

Никакой кассовой отчетности и договора с ЦТО

Отменены 9 форм бумажной

отчетности

Исключены центры технического обслуживания

Увеличен срок службы фискального накопителя

Применение фискального накопителя (аналог ЭКЛЗ) с возможностью его самостоятельной замены 1 раз в 3 года для плательщиков патента, а также сферы услуг

Аналитические возможности

Контролируйте свой бизнес в режиме реального времени: следите за своими оборотами и показателями

Сокращение

проверок

Торговое онлайн-взаимодействие создает прозрачные отношения между бизнесом и налоговым органом

Как зарегистрировать кассу онлайн?

Зарегистрировать ККТ без визита в территориальный налоговый орган можно онлайн при наличии электронной подписи.

Регистрация занимает 5 минут.

В заявлении нужно указать:

Проверка чеков

под рукой

Проверка чека ФНС России — это официальное приложение налоговых органов для проверки покупателями чеков онлайн-касс. Помимо проверок, оно позволяет хранить чеки, отправлять жалобы в налоговые органы.

Порядка два с половиной миллиона чеков проверяется гражданами с помощью мобильных приложений ФНС России и партнеров

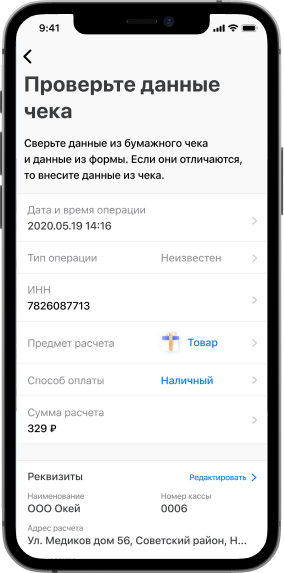

Сканируйте и проверяйте чеки

Мобильное приложение «Проверка чека ФНС России» предназначено для проверки чеков онлайн-касс. С его помощью можно в один клик отправить жалобу в налоговые органы, если с покупкой что-то не так (не найден чек или указана неверная сумма). Для этого необходимо отсканировать QR-код из кассового чека или ввести данные чека вручную.

Фиксируйте жалобы и получайте ответы от ФНС России

Приложение дает возможность подать жалобу в случаях отсутствия чека или указания в чеке неверных данных. Данная функциональность доступна только для зарегистрированных пользователей.

Храните чеки

Приложение дает возможность хранить чеки в специальном разделе и просматривать их в любое удобное время. Открыв чек, можно скачать любой из них себе на телефон или подать жалобу, если чек некорректен и это не было сделано ранее.

![]()

![]()

Проверьте чек прямо сейчас

Проверьте подлинность фискального документа. Введите номер фискального накопителя (ФН), номер фискального документа (ФД) и значение фискального признака (ФП), которые указаны на чеке. Для корректной проверки чека необходимо заполнить все поля на форме.

ККТ в реестре

Чтобы проверить наличие ККТ в реестре, выберите модель и введите заводской номер ККТ, который указан на задней стороне

Фискальные накопители в реестре

Чтобы проверить наличие ФН в реестре, выберите модель и введите заводской номер ФН, который указан на задней стороне

Частые вопросы

В какие сроки осуществляется регистрация, перерегистрация или снятие c учета контрольно-кассовой техники в налоговом органе?

Процедура регистрации, перерегистрации или снятии с учета контрольно-кассовой техники в налоговом органе происходит в режиме online и не требует большого количества времени.

Карточка регистрации контрольно-кассовой техники и карточка о снятии контрольно-кассовой техники с регистрационного учета, выдается (направляется) пользователю в течение десяти рабочих дней с даты подачи соответствующего заявления.

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой порядок снятия с учета ККТ при прекращении деятельности ИП/ЮЛ?

При осуществлении каких видов деятельности можно не применять контрольно-кассовую технику, а также не оформлять бланки строгой отчетности и документы, подтверждающие прием денежных средств?

Контрольно-кассовая техника может не применяться (не распространяется на ЮЛ и ИП, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами, за исключением торговли в розлив питьевой водой и розничной продажи бахил):

В какой налоговый орган налогоплательщик (юридическое лицо, индивидуальный предприниматель, обособленное подразделение) обязан подать заявление о регистрации ККТ?

Заявление о регистрации (перерегистрации) контрольно-кассовой техники и (или) заявление о снятии контрольно-кассовой техники с регистрационного учета подается организацией или индивидуальным предпринимателем на бумажном носителе в любой территориальный налоговый орган или через кабинет контрольно-кассовой техники.

Формирование кассового чека коррекции в случаях поломки фискального накопителя и в случаях, когда производителем фискального накопителя невозможно считать из фискального накопителя фискальные данные.

Пользователю после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) необходимо сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных.

При этом каждая корректируемая сумма расчёта должна отражаться в кассовом чеке коррекции отдельной строкой, а не общей суммой корректируемых расчётов при корректировке. В случае невозможности пользователем выгрузить фискальные данные из фискального накопителя по причине его поломки, информация о произведенных расчетах может быть восстановлена из учетных систем или учетных документов.

В каких случаях индивидуальные предприниматели, вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги? (В соответствии с изменениями от 06.06.2019г ФЗ-129 в ФЗ-54 о ККТ)

при реализации товаров собственного производства;

вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года. Указанные выше индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка. Указанные положения не распространяются на случаи реализации указанных входных билетов и абонементов с использованием сети «Интернет» и сетей связи.

Какие установлены основания для отказа в регистрации ККТ?

Налоговые органы отказывают пользователю в регистрации или перерегистрации контрольно-кассовой техники в случае представления им в заявлении о регистрации (перерегистрации) контрольно-кассовой техники недостоверных сведений или сведений не в полном объеме.

Обязаны ли организации и индивидуальные предприниматели, осуществляющие деятельность по приему платежей физических лиц, применять контрольно-кассовую технику в платежных терминалах?

Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме печать кассовых чеков и их выдачу (направление) плательщикам после приема внесенных денежных средств.

В каких случаях налоговый орган может принять решение о снятии с учета ККТ в одностороннем порядке без заявления пользователя о снятии такой ККТ с регистрационного учета?

ККТ не соответствует требованиям законодательства о применении контрольно-кассовой техники;

истек срок действия ключа фискального признака в фискальном накопителе;

внесена запись в ЕГРЮЛ/ЕГРИП о прекращении деятельности юридического лица или индивидуального предпринимателя;

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой фискальный накопитель выбрать?

Согласно новому порядку применения ККТ касса должна быть оборудована фискальным накопителем. Обязанность использовать фискальный накопитель сроком действия не менее 36 месяцев существует для организаций и ИП, оказывающих услуги, а также применяющих специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН).

Использовать фискальный накопитель сроком действия не менее 13 месяцев могут хозяйствующие субъекты (ЮЛ и ИП) при наличии хотя бы одного из следующих оснований:

осуществление торговли подакцизными товарами (например, алкогольной или табачной продукцией);

деятельность ведется по сезонному принципу (временный) характер (независимо от вида деятельности и системы налогообложения). Понятие сезонного (временного) характера работы для целей применения ККТ может быть определено каждым налогоплательщиком самостоятельно, поскольку оно не содержится в законодательстве;

организация и ИП применяет общий режим налогообложения (ОСНО), в том числе совмещает ее с любым из спецрежимов ККТ, осуществляет работу в автономном режиме, не передавая фискальные данные в ОФД через интернет (это допускается только в местностях, отдаленных от сетей связи);

использование ККТ лицами, выполняющими функции платежных агентов (или субагентов).

Какие санкции предусмотрены за нарушение законодательства о нарушении ККТ?

Каков порядок применения контрольно-кассовой техники при получении оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке? Являются ли такие платежи в понимании Федерального закона 54-ФЗ расчетом в безналичном порядке? Какой момент считать днем осуществления расчета? Когда должен быть сформирован кассовый чек?

Получение оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке является расчетом в безналичном порядке. Момент осуществления расчета будет являться день поступления денежных средств на расчетный счет ИП или ЮЛ от покупателя (клиента). При осуществлении расчетов в безналичном порядке, кассовый чек (бланк строгой отчетности), должен быть передан покупателю (клиенту) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом), не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (работ, услуг).

Не нашли нужный вопрос?

Больше ответов на все интересующие вопросы по ККТ вы найдете в разделе «Частые вопросы»