Излишки при инвентаризации: что это такое, причины, как правильно оприходовать и оформить

Выясним значение термина. Это мероприятие в любой организации, в оптовой и розничной торговле для поиска расхождений между учтенными в регистре бух.учета основными оборотными средствами и их фактическим наличием. Расхождения нередко вызывают затруднение у главного экономиста, ведь ему придется недочет активов покрыть за счет сотрудников в равных долях. А избыток может быть использован таким методом, который назначен в уставе компании. Инцидент регистрируют в бухгалтерской книге в том отчетном периоде, когда именно происходила инспекция. Давайте вместе разбираться, что это такое оприходование излишков при инвентаризации, проводка, почему появляются и как правильно их оприходовать.

Нюансы аудита и назначение

Сопоставление информации о материальной базе, поставленной на баланс и отраженных в первоначальном документе и их состояние на тот день, когда произошла сверка, является обязательным. Срок и порядок операции определяется руководителем, за исключением тех случаев, когда это предписано законом Российской Федерации «О бухгалтерском учете» за номером 402 и приказом Министерства Финансов № 34-н от 1998 года. Если есть расхождения, то назначаются для устранения разницы меры, которые возможно предпринять по заранее составленному и утвержденному плану.

Факт избытка отмечается в бухгалтерии, складских бумагах, где вскрылось несоответствие.

По каким причинам появляются

Инспектирование помогает обнаружить нарушения между учтенными деньгами и фактическим их наличием на сегодняшний день. Они могут быть в виде денег, ценностей, сырья для производства, движимого и недвижимого имущества. Инвентаризационная, не заинтересованная в финансовом обороте, комиссия составляет ведомость и отдает ее на рассмотрение директору. А тот, в свою очередь, ставит перед бухгалтерией задачу, чтобы отдел правильно оприходовал и провел в учетной книге избыток. Нужна подводка при инвентаризации выявленных излишков основных средств и материалов.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Этапы проверки

Все должно осуществляться по плану, составленному руководителем. Причем этапность соблюдают в следующем порядке:

Инвентаризационная компания должна отчитываться на каждом этапе перед руководителем компании и главным экономистом.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Какие могут выявляться результаты

Недочеты случаются практически у всех. Поэтому после проведения всех действий директора готовы к тому, что могут обнаружиться недостача или избыток, хищение и поломка, пересортица изделий (это товар с одним названием, но с разными присвоенными номерами). Результаты путаницы имущества приводятся в аналитическом документе, где находятся ведомость учета, сличительный акт и пояснительная записка.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Действия при несоответствии

Обычно обнаруживается преувеличенное количество денег в месте, где хранится наличность. Тогда они надлежат учтению законным образом. Наиболее часто случается обратный сценарий, в процессе которого теряются и пропадают финансы. Тогда недостающую сумму вносят люди, наделенные материальной ответственностью.

Что делать, если в ходе проверки выявляются излишки

При раскрытии факта расхождений созданный проверочный комитет внимательно изучает выписки проверки, узнает, по каким причинам это произошло, составляет акт о нарушениях. Далее сотрудники составляют протокол, где прописывается итог по сделанной работе, причины, объяснительная от материально-ответственных лиц и выводы специалистов.

Далее документ относят к руководителю, который изучает вопрос. И уже с главным бухгалтером решает, как лучше осуществить проводки. В отчетности указываются те данные, которые были зафиксированы во время проведения сравнений. В годовом отчете надо также отразить и оформить излишки, выявленные в кассе при инвентаризации.

Если имеются расхождения, то следует провести учет денежных средств по рыночной, действительной на сегодня цене. Поднимаются все накладные, полученные от подрядчиков. Если таковых нет, то можно узнать расценки иным путем, например, посмотреть объявления или запросить сведения в отделе статистики.

Для правильной отчетности бухгалтеру следует оприходовать полученные данные при помощи проводок.

Ревизия

Процесс производится поэтапно, соблюдение строго регламентировано:

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается. Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса.

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

Как быть с лишними материалами, сырьем и товарами

Часто на производствах остается избыточное сырье или поставленная в оптовые базы продукция. Последний день, когда можно оприходовать лишние материалы (кассовым способом или методом начисления) в отчете за год – это не позднее 31 числа последнего месяца.

При этом бухгалтерии приходится принимать решение, как отразить излишки при инвентаризации, по какой цене их оприходовать. Для этого они в стоимость лишних предметов включают внереализационные расходы, а также сравниваются накладные или изучаются предложения на рынке в конкретной сфере.

Учет излишков после инвентаризации

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

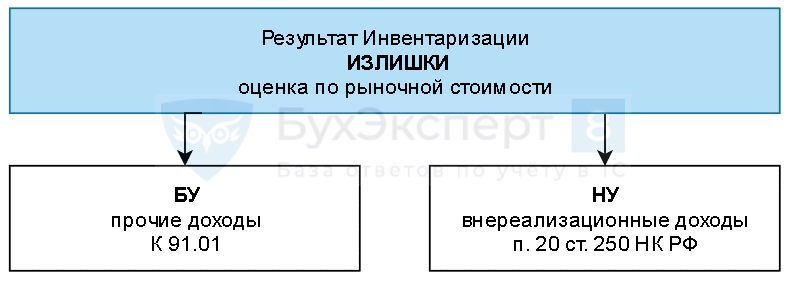

Излишки материальных ценностей, выявленных в ходе инвентаризации, учитываются в составе доходов по рыночной стоимости, определенной на дату проведения инвентаризации, как в бухгалтерском, так и в налоговом учете.

При этом рыночную стоимость выявленных материальных запасов необходимо подтвердить документально.

Порядок определения рыночной стоимости материальных запасов целесообразно закрепить в учетной политике организации.

Обоснование вывода:

Бухгалтерский учет

Частью 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (Закон N 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации*(1).

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона N 402-ФЗ).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (Методические указания). Отметим, что данные указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона N 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (ч.ч. 1, 2 ст. 21, ч. 1 ст. 30 Закона N 402-ФЗ).

Пунктом 5.1 Методических указаний установлено, что основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации.

По результатам инвентаризации, в ходе которой выявлены излишки и (или) недостачи имущества, составляются сличительные ведомости, в которых отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (п. 4.1 Методических указаний).

На основании п. 8, п. 16 ПБУ 9/99 «Доходы организации» (ПБУ 9/99) стоимость излишков, выявленных при инвентаризации имущества, отражается в составе прочих доходов по мере их выявления, то есть на дату проведения инвентаризации.

При принятии к бухгалтерскому учету имущества в качестве актива определенного вида организации следует руководствоваться критериями (условиями), установленными соответствующими нормативными правовыми актами по бухгалтерскому учету (письмо Минфина России от 08.09.2009 N 03-05-05-01/54).

Порядок учета материально-производственных запасов (МПЗ) регулируется ПБУ 5/01 «Учет материально-производственных запасов» и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 N 119н (Методические указания N 119н).

Согласно п. 5 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Порядок определения первоначальной стоимости МПЗ, выявленных в результате инвентаризации, ПБУ 5/01 не определен. Этот порядок установлен другими нормативно-правовыми актами.

Так, в пп. «а» п. 28 Положения N 34н указано, что излишек имущества, выявленный в результате инвентаризации, приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации. Аналогичный порядок предусмотрен п. 29 Методических указаний N 119н. При этом методика определения рыночной стоимости нормативными актами по бухгалтерскому учету не определена.

Исходя из п. 9 ПБУ 5/01, фактическая себестоимость МПЗ, полученных организацией безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. При этом для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Из п. 23 Положения N 34н следует, что оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования. При этом формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Несмотря на то, что в данной ситуации МПЗ выявлены при проведении инвентаризации, полагаем, что при определении рыночной стоимости следует руководствоваться положениями п. 9 ПБУ 5/01 и п. 23 Положения N 34н, регламентирующими порядок оценки МПЗ при получении их безвозмездно.

Таким образом, излишки, обнаруженные в ходе проведения инвентаризации, должны быть оприходованы в бухгалтерском учете по рыночной стоимости, определенной на дату проведения инвентаризации. При этом данные о рыночной цене должны быть документально подтверждены либо определены экспертным путем.

Отметим, что ни для бухгалтерского учета, ни для налогового учета перечень документов, которыми можно подтвердить рыночную стоимость, не определен. При определении рыночных цен может быть использована также информация о ценах, опубликованная в официальных изданиях уполномоченных органов, в частности:

— сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, ценообразования, таможенных органов (смотрите, например, письма Минфина России от 10.05.2011 N 03-02-07/1-160, от 31.12.2009 N 03-02-08/95, от 01.08.2008 N 03-02-07/1-329, от 01.08.2008 N 03-02-07/1-333, от 29.03.2007 N 03-02-07/1-144). При этом в письме Минфина России от 10.05.2011 N 03-02-07/1-160 было указано, что к информации о рыночных ценах на товары, работы, услуги, содержащейся в указанных официальных источниках, не относится информация о стоимости товаров, представляемая организациями, осуществляющими деятельность по сбору и обработке информации без специального указания в нормативных правовых актах на статус ее публикации в качестве официального источника;

— данные о ценах на аналогичные МПЗ, полученные в письменной форме от организаций-изготовителей;

— экспертные заключения (например, оценщиков) о стоимости МПЗ и т.д.

Иными словами рыночную стоимость излишков можно обосновать любым документом, в котором указаны рыночная цена и источник информации.

Кроме того, по нашему мнению, организация вправе провести своими силами оценку рыночной стоимости материалов, создав для этого комиссию. Однако такая комиссия при определении рыночной стоимости должна опираться на документальные факты.

Так, полагаем, в частности, если организация регулярно приобретает определенные запасные части, то излишки в виде новых запчастей возможно оприходовать по цене последнего поступления от поставщика, который поставляет это имущество, имея в этом случае и документ, и источник информации. То есть принятие к учету товара, на который у организации имеются документы поставщика, может быть произведено по ценам, указанным в этих документах (с учетом допущения, что они являются рыночными).

А в отношении цены запчастей, бывших в употреблении, если не получается найти информацию о рыночной стоимости, возможно привлечь инженерный состав организации для обоснования степени «износа» запчасти, но при этом организация должна будет подтвердить, что она использовала всевозможные способы определения цены. Кроме того, согласно п. 29 Методических указаний N 119н при порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи. Мы полагаем возможным использовать эту норму, если часть выявленных МПЗ имеет недостатки.

В любом случае выбранный порядок оценки МПЗ, выявленных в ходе инвентаризации, необходимо закрепить в учетной политике организации.

Налоговый учет

Согласно п. 20 ст. 250 НК РФ стоимость излишков МПЗ и прочего имущества, выявленных в результате инвентаризации, включается в состав внереализационных доходов, учитываемых при формировании налоговой базы по налогу на прибыль.

Доход в виде стоимости излишков признается на дату проведения инвентаризации (оприходования излишков) на основании пп. 1 п. 4 ст. 271 НК РФ (письма Минфина России от 13.02.2009 N 03-03-06/4/4, от 20.06.2018 N 03-03-06/1/42057).

Порядок оценки таких доходов (определения стоимости выявленного имущества) НК РФ не установлен.

Минфин России приравнивает выявленные ценности к безвозмездно полученным, а они, соответственно, принимаются к учету по рыночной стоимости согласно п. 8 ст. 250 НК РФ, которая устанавливается в соответствии со ст. 105.3 НК РФ, но не ниже остаточной стоимости по амортизируемому имуществу и не ниже затрат на производство (приобретение) по иному имуществу (письмо Минфина России от 26.02.2015 N 03-11-06/2/9874). Информация о ценах должна быть подтверждена документально или путем проведения независимой оценки*(2).

На наш взгляд, в рассматриваемом случае в связи с отсутствием порядка определения рыночной стоимости в НК РФ организация вправе предусмотреть для налогового учета такой же порядок определения рыночной стоимости, как и для бухгалтерского учета, закрепив его в учетной политике организации.

Высказанная точка зрения является нашим экспертным мнением. В связи с отсутствием разъяснений уполномоченных органов по данному вопросу рекомендуем обратиться за разъяснениями в ФНС России (п. 1 ст. 7 Закона N 54-ФЗ, п. 1, пп. 5.1.6, пп. 6.3 Положения о ФНС, утвержденного постановлением Правительства РФ от 30.09.2004 N 506).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет доходов в виде стоимости излишков, выявленных при инвентаризации;

— Энциклопедия решений. Стоимость излишков, выявленных в результате инвентаризации (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Излишек товаров в результате инвентаризации

Результатом инвентаризации могут быть как недостачи, так и излишки ТМЦ. Для того чтобы отразить их в учете необходимо учитывать нормы действующего законодательства.

В данной статье речь пойдет об излишках и принципах определения их стоимости, периоде, в котором ТМЦ можно признать в качестве дохода.

Также приведена пошаговая инструкция о том, как принять излишки к учету в системе 1С с описанием каждой проводки.

Оприходование излишков в 1С 8.3 пошаговая инструкция

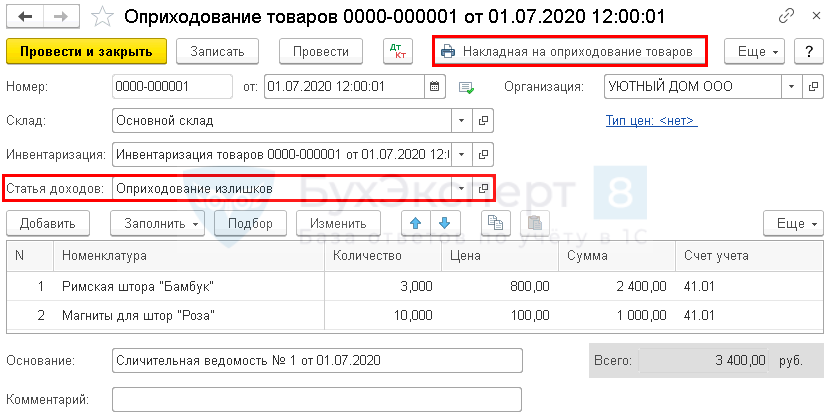

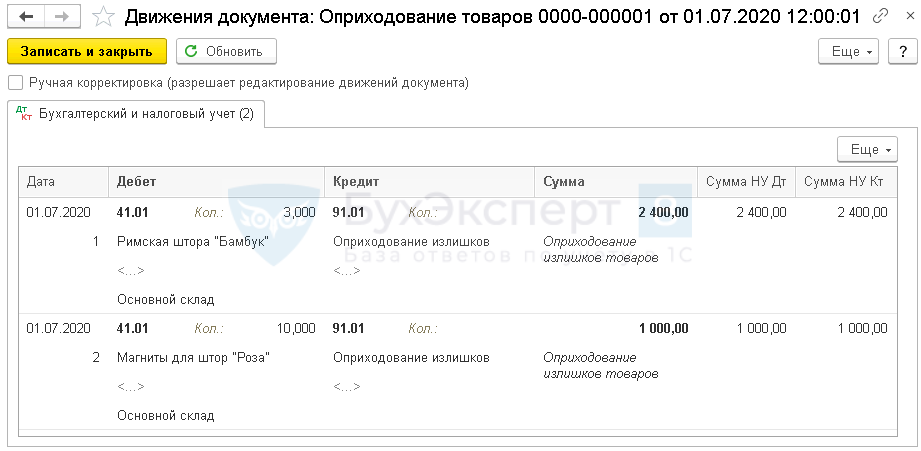

01 июля Организация провела плановую инвентаризацию ТМЦ. Комиссия выявила излишки:

В тот же день излишек был оприходован.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оприходование излишков товаров в результате инвентаризации | |||||||

| 01 июля | 41.01 | 91.01 | 3 400 | 3 400 | 3 400 | Оприходование излишков товаров по рыночной стоимости | Оприходование товаров |

Излишки отражаются в том отчетном периоде, в котором была проведена инвентаризация (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). Оценка производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Информация о ценах должна быть подтверждена документально или проведением независимой оценки, т.е. документами могут быть:

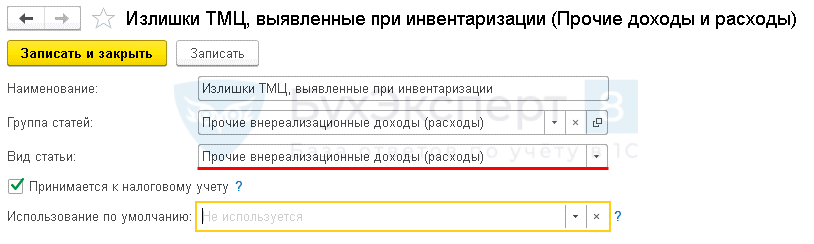

Излишки ТМЦ, выявленные при инвентаризации, относятся:

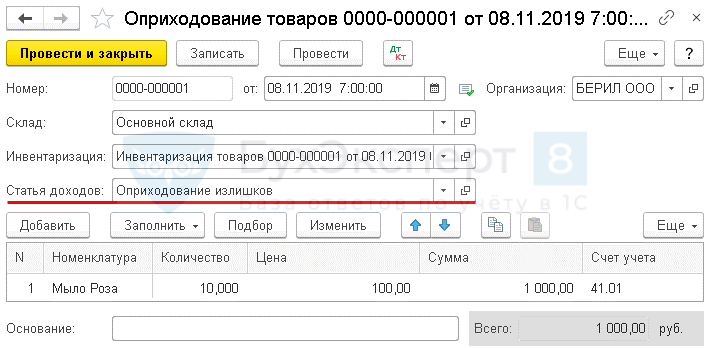

Оприходование выявленных ТМЦ оформите документом Оприходование товаров на основании документа Инвентаризация товаров.

Получите понятные самоучители 2021 по 1С бесплатно:

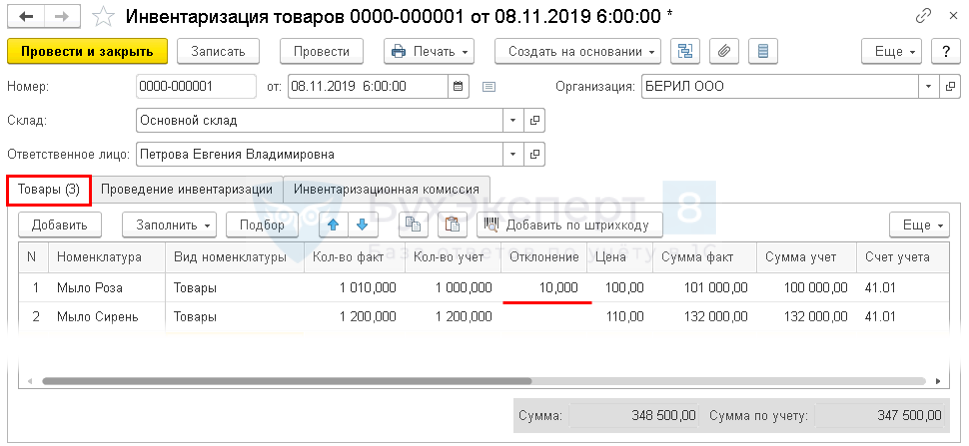

08 ноября Организация провела внеплановую инвентаризацию ТМЦ в связи со сменой материально-ответственного лица. МОЛ Петрова Е.В. передала дела Семеновой О.Ю. Комиссия выявила излишки по товарам:

В тот же день излишки были оприходованы.

Излишки ТМЦ, выявленные при инвентаризации отражаются в учете по рыночной оценке:

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Оценка ТМЦ производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

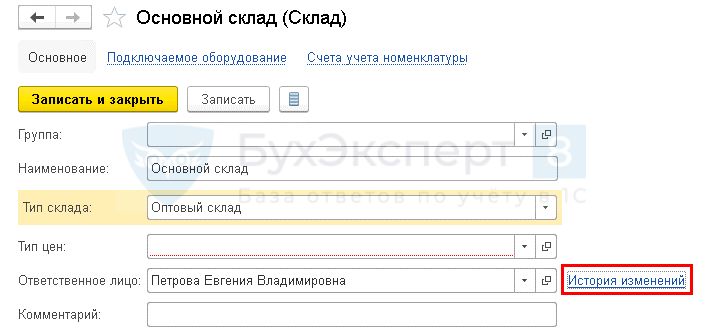

Справочники – Склады – История изменений

Документ Инвентаризация товаров – универсальный, он предназначен для счетов учета:

Документ не формирует проводки и не применяется для ТМЦ на забалансовых счетах МЦ.

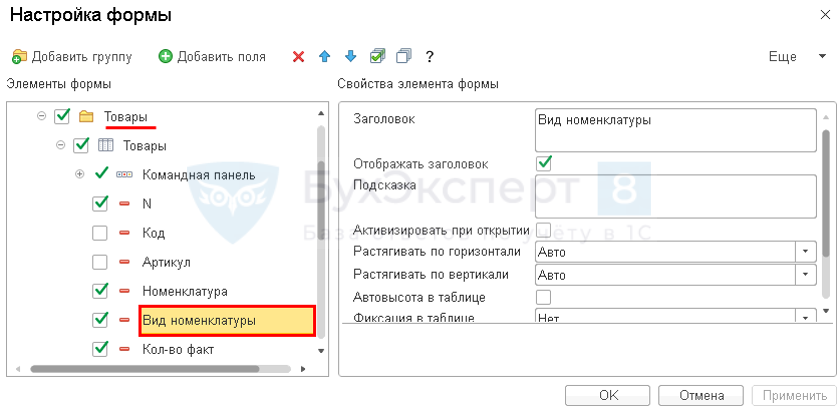

Еще – Изменить форму – Товары – курсор на Номенклатура – Добавить поля – Вид номенклатуры

Факт – в ручном режиме внести изменения в те позиции, по которым выявлены расхождения:

Инвентаризация товаров – Создать на основании – Оприходование товаров

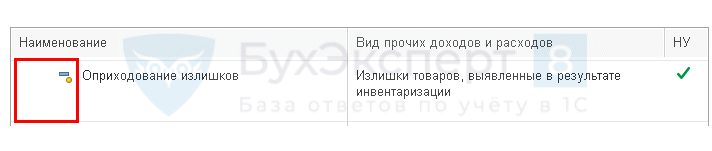

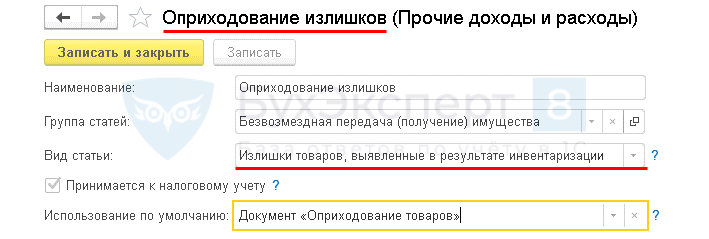

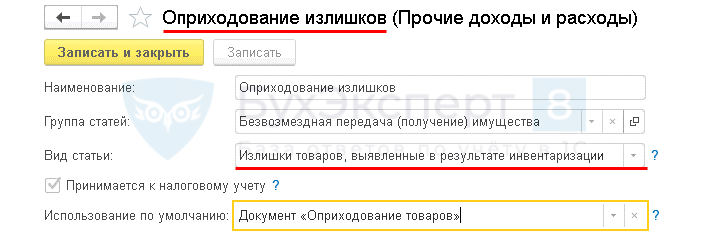

Предопределенная статья

Проводки по документу

Документ формирует проводки:

Документальное оформление

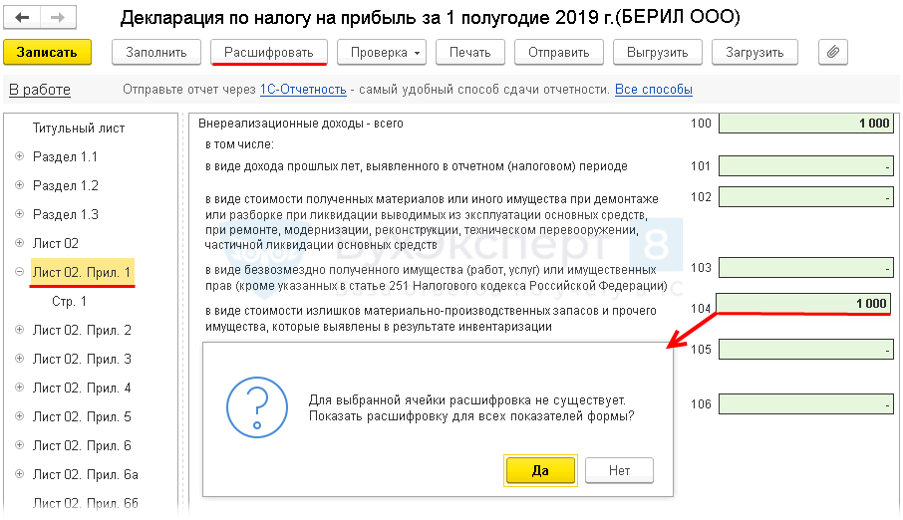

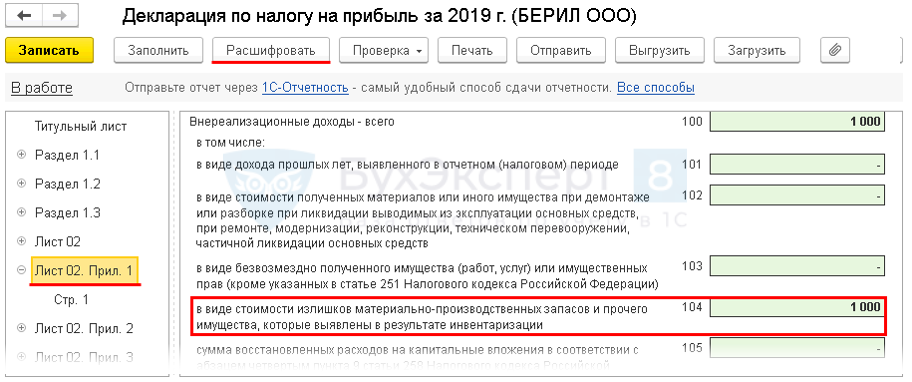

В декларации по налогу на прибыль доход от обнаруженных излишков в результате инвентаризации товаров отражается в составе внереализационных доходов:

Лист 02 Приложение N 1:

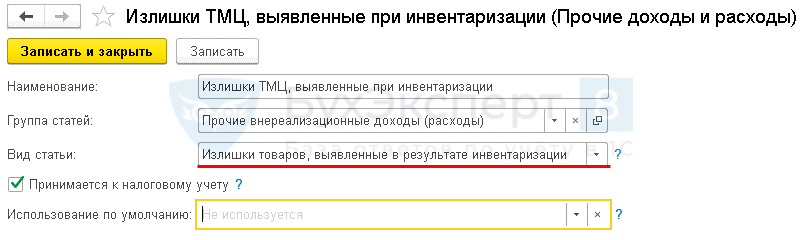

На счете 91.01 после обновления на релиз 3.0.72 обнаружены изменения статьи Излишки (недостачи) ТМЦ. Статья сама заменилась в документе закрытого периода. Что с этим делать?

Декларация по налогу на прибыль. Лист 02 Прил. 1:

Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации:

Что произошло?

В справочник Прочие доходы и расходы добавлен новый вид прочих доходов:

Зачем это надо?

Вид доходов Излишки товаров, выявленные в результате инвентаризации добавлен, чтобы из Прочих внереализационных доходов выделить доходы от излишков, выявленных при инвентаризации.

Декларация по налогу на прибыль

Лист 02 Приложение 1 стр. 104

Проверьте расшифровки в прошлых декларациях, если до обновления были операции по оприходованию излишков.

Отчет о прибылях и убытках

Проверьте расшифровки в прошлых отчетах, если до обновления были операции по оприходованию излишков.

Подмена статьи в документах прошлых периодов нужна для того, чтобы в учете все операции по оприходованию излишков при инвентаризации были отражены одинаково внутри года.

Мы рассмотрели как в 1С оприходовать излишки по инвентаризации.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)