1С:Предприятие 8. Цифровое животноводство. Оперативный учет и управление производством. КРС

Программный продукт «1С:Предприятие 8. Цифровое животноводство. Оперативный учет и управление производством. КРС» предназначен для решения задач оперативного учета и управления производством на животноводческих предприятиях (молочного и мясного направления КРС). Решение позволяет регистрировать оперативные фактические данные производства, контролировать соблюдение технологических процессов, таких как:

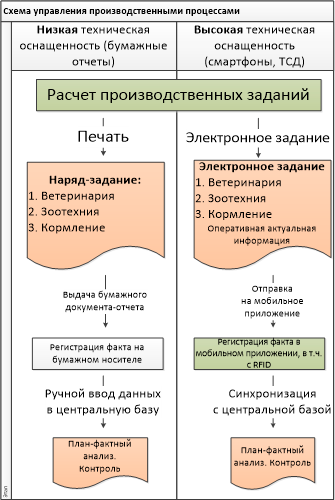

Ключевой принцип, заложенный в работу программы – это формирование производственных заданий, доведение их до исполнителей (в виде бумажного наряд-задания или в виде электронного задания в мобильном приложении), регистрация фактических данных и результатов проведения зоотехнических, лечебных, ветеринарных мероприятий по каждому животному непосредственно в месте возникновения события, например, на ферме, с последующей передачей достоверной информации в систему. Наряд-задание может быть распечатано на бумажном носителе или передаваться в электронном виде на смартфон или ТСД. Специалист принимает задание и по итогу его исполнения регистрирует факт и дополнительную информацию по нему, например: результат УЗИ, использованные ветеринарные препараты и т.д. Регистрация фактических данных может производиться без предварительных планов, только на основании факта (инцидента), например: регистрация заболевания животного.

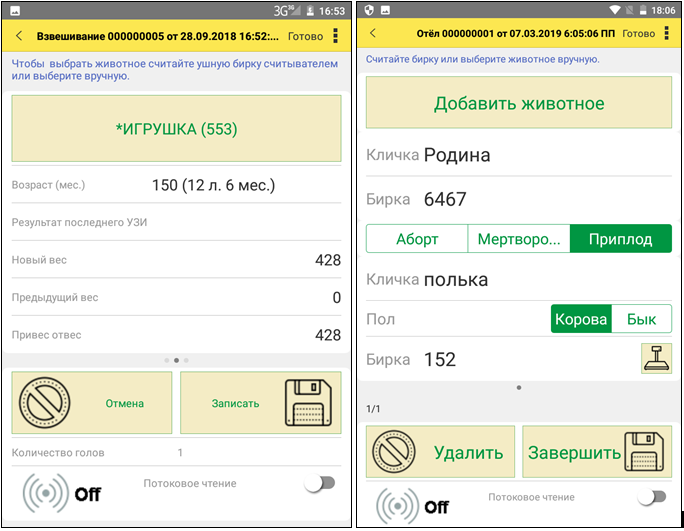

Регистрация фактических данных в системе осуществляется непосредственным вводом документов оператором, а также более технологичным и современным способом – регистрацией факта через мобильное приложение для терминалов сбора данных и смартфонов на базе Android. Приложение «Мобильный зоотехник», входящее в состав поставки программы, позволяет загружать задания за выбранный период (день, неделя) и текущую информацию по каждому животному, благодаря чему, специалист, находясь непосредственно на ферме, даже без постоянного доступа к сети Интернет, имеет «под рукой» актуальную информацию и может регистрировать факт совершения того или иного события. Выгрузка зарегистрированных данных происходит в момент доступности сети Интернет. Важно отметить, что, если животные имеют электронные ушные бирки (RFID UHF или LF), тогда считывание информации о животном может производиться автоматически, что снижает влияние человеческого фактора на получение и передачу информации. Система может быть интегрирована с весовым или доильным оборудованием, кормораздатчиками и т.д.

«1С:Цифровое животноводство. Оперативный учет и управление производством. КРС» является самостоятельной конфигурацией, а также может бесшовно интегрироваться с конфигурацией «ERP Управление предприятием 2» и отраслевыми решениями, разработанными на её основе, что при совместном использовании позволяет формировать единый управленческо-финансовый контур.

Основные отраслевые бизнес-задачи, которые помогает решить «1С:Цифровое животноводство. Оперативный учет и управление производством. КРС»:

Индивидуальный учет и движение стада

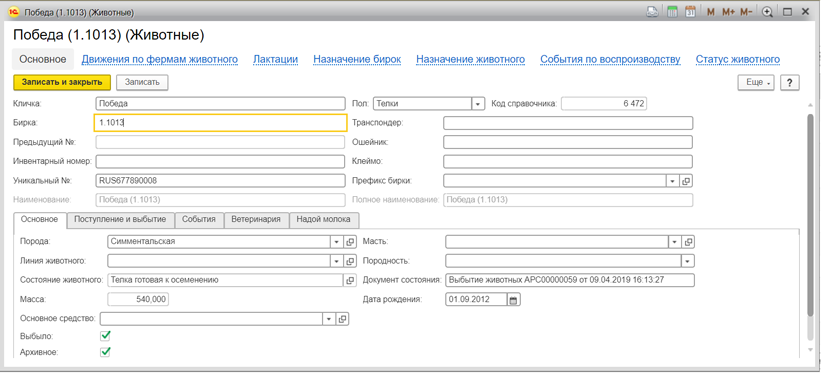

В первую очередь решение направлено на ведение индивидуального учета животных, планирование и прогнозирование событий по каждой голове, персонализацию всех событий и привязку затрат до каждого животного. Идентификация животных может быть реализована с помощью различных устройств, в зависимости от особенностей производства:

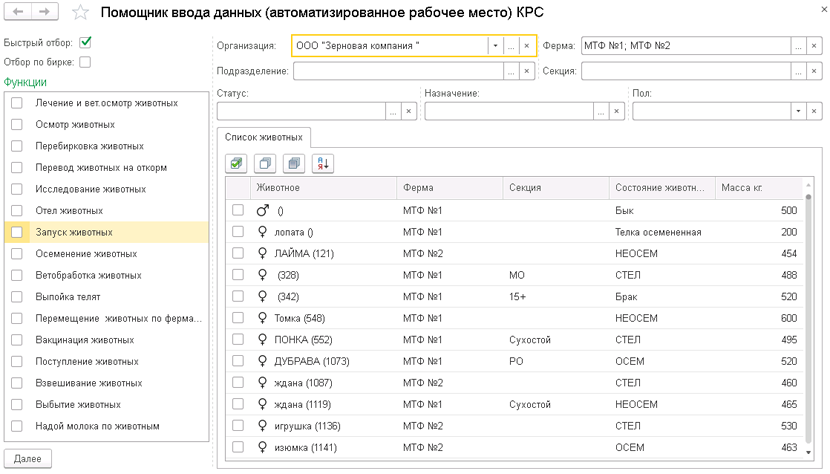

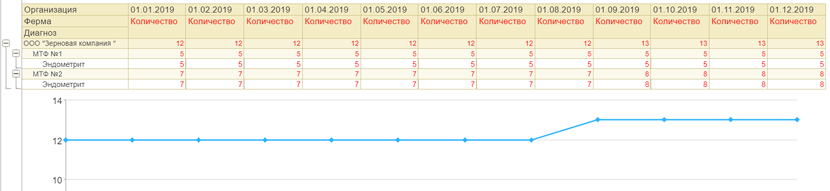

Индивидуальный учет ведется в подсистеме «Количественный учет в животноводстве». Подсистема позволяет регистрировать факт движения животных в группах (фермах), регистрировать взвешивание и перебирковку животных и проводить анализ введенных данных с помощью отчетов подсистемы.

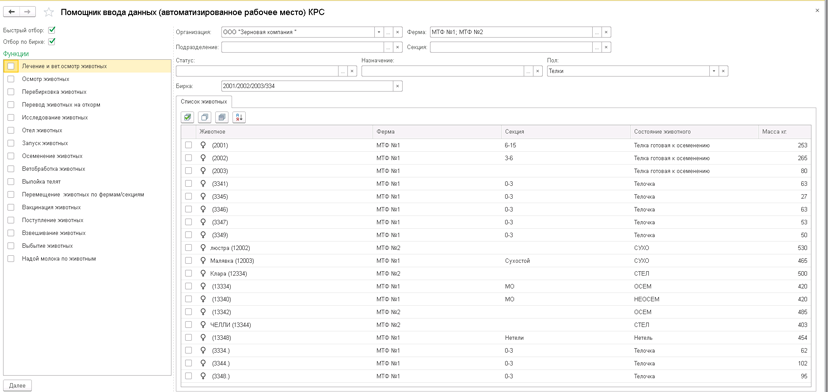

Для быстрой и удобной регистрации документов, побора животных, отбора по различным признакам, разработано автоматизированное рабочее место (АРМ) – помощник ввода, который позволяет легко сформировать нужный реестр животных:

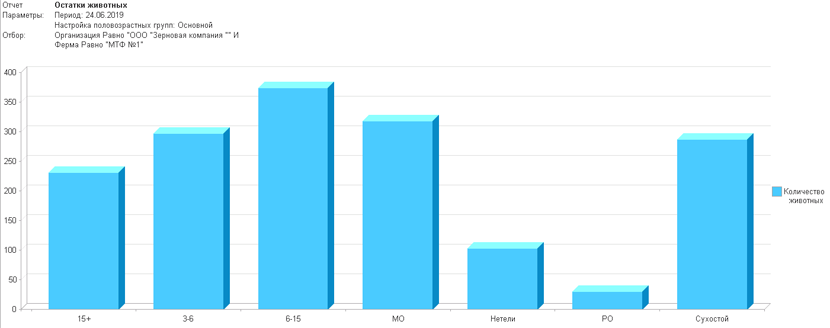

В ряде отчетов, можно провести автоматическую группировку животных, в зависимости от различных признаков:

Все движения имеют аналитику, что позволяет легко проводить анализ и прослеживаемость животных. Наряду с типовыми отраслевыми формами СП-44 и СП-51, в конфигурации разработано множество управленческих отчетов:

Воспроизводство (зоотехнические мероприятия)

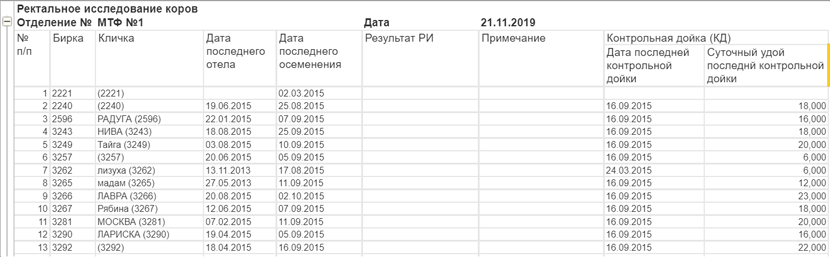

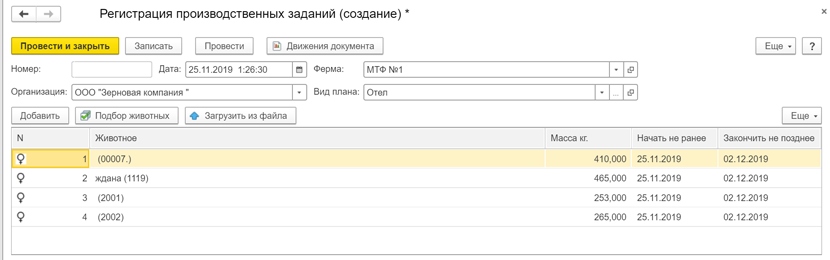

Подсистема является одним из ключевых блоков, так как позволяет отражать события, направленные на воспроизводство стада, планировать и создавать производственные задания и проводить контроль их исполнения. Задания доводятся либо в виде отчетов на бумажном носителе, либо в виде заданий на мобильном приложении. Наряд-задание планируется и устанавливается по ключевым технологическим операциям, таким как:

Задания планируются и создаются главным зоотехником на конкретный период и отправляются в электронном виде на смартфон исполнителя:

После выполнения задания исполнитель фиксирует факт. Данные передаются в учетную систему либо в режиме он-лайн, либо по фактическому появлению связи с компьютером.

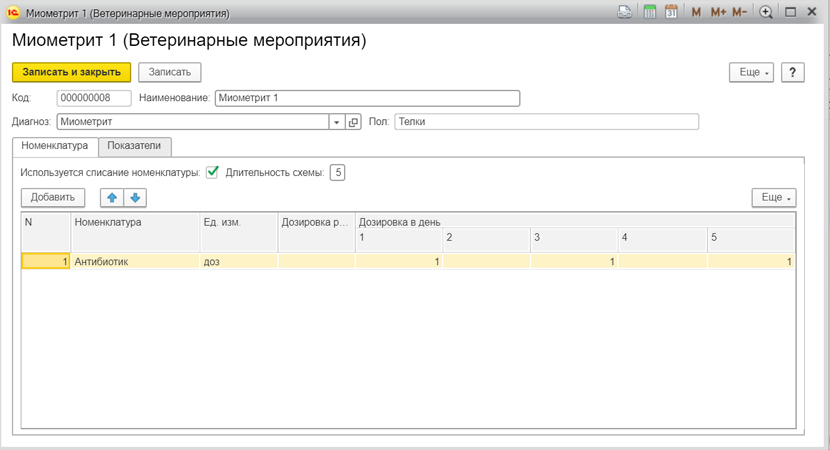

Подсистема позволяет отражать следующие ветеринарные мероприятия:

Ветеринарный врач формирует схемы лечения, устанавливает препараты и дозировку. При вводе данных о том или ином событии подсистема позволяет учесть плановый и фактический расход ветеринарных препаратов. Ветеринарные мероприятия делятся на плановые, например: ежегодные вакцинации, и событийные: в результате выявления болезни, после отёлов и т.д. На основе введенной информации ветврач отслеживает здоровье стада, а также ведет статистику по заболеваниям животных.

Учет выпуска готовой продукции (молоко)

Подсистема предназначена для учета валового надоя молока, его перемещения и реализации (в том числе сотрудникам предприятия), а также учета расходов на выпойку телят. Есть возможность учета качественных показателей молока, с целью их дальнейшего сравнения с данными завода. Программа позволяет вести учет надоев, как индивидуально по каждой корове, так и сводным показателям валового надоя молока. В зависимости от технической оснащенности предприятия и возможности доильного оборудования к интеграции со сторонними системами, ввод информации о надоях молока производится либо по каждому животному, либо сводным значением.

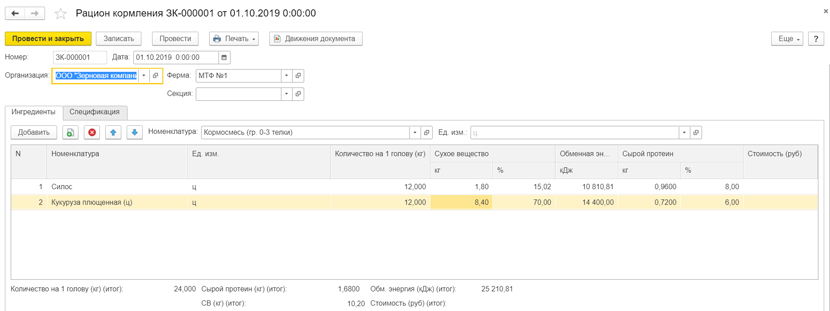

Учет кормов и рационов кормления

Конфигурация не содержит функции расчета рационов кормления. Подсистема позволяет вести учет рационов кормления животных, отражать движение ингредиентов для приготовления кормов (приход, перемещение, расход), отражать производство кормов и их списание (кормление животных). Система также позволяет учесть суточную потребность животных в корме.

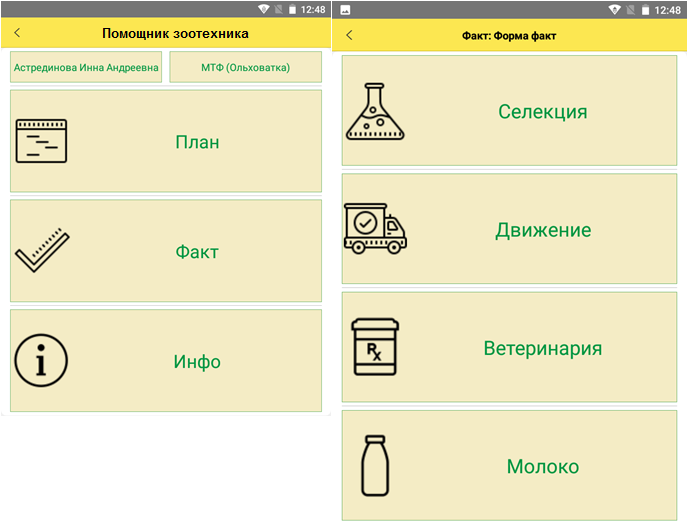

Приложение «Мобильный зоотехник»

Ключевыми задачами мобильного приложения являются:

Переход от одного этапа к другому выполняется с помощью интуитивно-понятного меню, интерфейс максимально дружелюбен.

Интеграция с оборудованием и программным обеспечением

Решение позволяет настроить интеграцию с наиболее важным и распространенным оборудованием, которое используется на животноводческих предприятиях:

Мобильное приложение позволяет работать с терминалами сбора данных (ТСД) на базе Android, укомплектованными RFID считывателем, позволяющим считывать электронные ушные RFID (UHF) бирки.

Возможен обмен данными из реестра стада с программным обеспечением:

Форма СП-20. Ведомость учета расхода кормов

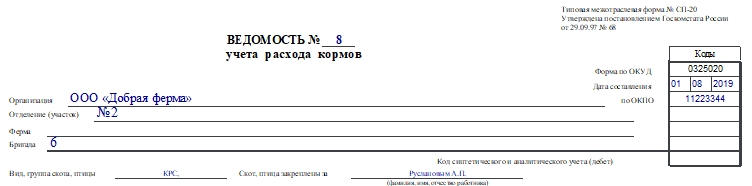

Ведомость учета расхода кормов по форме СП-20 используется в сельском хозяйстве. Ее заполняют с целью ведения учета кормов, выдаваемых на фермерских хозяйствах каждый день. Рассмотрим, как правильно заполнить бланк.

Общие сведения

Форма СП-20 не является обязательной на сегодняшний день. Она была утверждена Постановлением Госкомстата России №68 от 29.09.1997 г. и с 2013 года стала лишь рекомендованной к использованию. Однако сельхозорганизации по-прежнему ее используют, поскольку она удобна и привычна проверяющим органам.

Если компания решает работать с собственно разработанными бланками, то надо помнить, что обязательные реквизиты на бумагах должны присутствовать всегда, иначе документ будет считаться недействительным.

Решение относительно использования унифицированных или собственных бланков компании должны зафиксировать в учетной политике.

Заполняем СП-20

Форма состоит из двух страниц. Первая начинается с шапки. В нее необходимо внести такие сведения:

Далее начинается таблица. Ее заполняют, внося следующую информацию:

Наименований корма может быть несколько, поскольку в течение дня птицы или животные могут получать различные корма.

На обороте таблица продолжается, заполняют ее аналогичным образом. В конце подводят итог по количеству кормодней, съеденного корма, среднемесячному поголовью, сумме. Указывают также корреспондирующий счет и количество кормовых единиц в центнерах.

В конце бумаги ставят свои подписи зоотехник и бригадир. После заполнения ведомости (в конце месяца) ее передают в бухгалтерию. Специалист сверяет данные и тоже подписывает ведомость.

Как вести учет кормов собственного производства и покупных

Корма – основа производства в животноводческой отрасли. Основную их часть, как правило, производит сама агрофирма, недостающие объемы закупаются на стороне. Учет кормов в том и другом случае имеет свои особенности.

Собственные корма

При организации бухгалтерского учета кормов собственного производства руководствуются Методическими рекомендациями Минсельхоза по учету затрат и выхода продукции в растениеводстве (утв. 22/10/08), аналогичным документом, утвержденным тем же органом, по учету затрат в животноводстве. Необходимо обратить внимание и на Приказ Минсельхоза № 26 от 31/01/03 г., утверждающий рекомендации по бухгалтерскому учету МПЗ в сельскохозяйственных организациях – корма являются разновидностью материальных запасов. Эти документы взаимно дополняют друг друга.

Приведем основные рекомендации по первичному учету кормов:

В Указаниях приводятся примерные формы документов, где фиксируется вес кормов, опись кормов, закрепленных за животноводческим подразделением, таблица питательности некоторых видов кормов, а также формулы определения веса сена или соломы обмером скирды или стога.

Для определения веса путем обмера предлагается использовать две формулы:

ОБ – объем скирды или стога (куб.м.), П – перекидка (м), Ш – ширина (м), Д – длина (м), C – длина окружности стога (м).

Вес сырья находят перемножая полученный объём на вес одного кубометра сена.

Технологически правильно ширину и длину измерять на высоте 1 м от поверхности почвы. Перекидку, т.е. расстояние от основания с одной стороны до основания с другой, делают несколько раз, рассчитывая средний показатель.

На заметку! Вес одного кубометра соломы, сена обычно зависит от вида растений, высоты их, зрелости трав в момент скашивания, влажности, плотности, высоты скирды (стога), длительности хранения.

Силос приходуют в промежутке 15-25 дней (некоторые специалисты называют срок от 20 до 30 дней) после завершения загрузки силосной ямы. В этот период заканчивается квашение и осадка массы. Рекомендуется разделять корм на силос кукурузный и изготовленный из других кормовых культур. Для измерения используют, как правило, не только массу, но и показатель кормо-единиц.

Основа расчетов по силосу – его объем, определяемый по документным данным о длине, ширине, глубине силосных траншей. Дополнительно измеряется при необходимости высота массы, выступающая над уровнем края, ширина траншеи. Делаются расчеты. Аналогично корректируется объем, если силос опустился ниже краев.

Далее для исчисления массы, кормо-единиц, содержания протеина в силосе используют справочные таблицы. При оприходовании сенажа за основу веса берется вес провяленной массы, отправляемой в хранилище, за минусом 5-10% — в зависимости от того, была закладка в герметичное или негерметичное хранилище (потери будут больше).

Все объекты хранения кормов учитываются: в них оставляются бирки (дощечки) с номером, данными бригады, временем укладки, объемом, массой кормов. Составляется план расположения объектов и вместе с экземпляром акта на оприходование вручается материально ответственному за корма лицу. Другой экземпляр акта передается бухгалтеру.

В течение года корма учитывают по нормативной (плановой) себестоимости. По окончании года, когда фактическая себестоимость уже может быть исчислена; плановая доводится до фактической через механизм калькуляционных разниц, их списания. Корма, произведенные в прошлые периоды, сразу учитываются по фактической себестоимости.

Документальное оформление результатов работы комиссии, принимающей корма, и далее их первичный учет предполагает использование унифицированных и неунифицированных форм (если они разработаны самой агрофирмой и закреплены в ЛНА).

Назовем наиболее широко используемые унифицированные формы:

Отметим, что многие сельскохозяйственные унифицированные формы, используемые при учете кормов, на сегодняшний день отменены, но продолжают использоваться как основа для форм, разрабатываемых внутри организации.

Покупные корма

Закупка кормов на стороне может быть необходимостью в условиях нехватки собственных кормов. Указанный вид материально-производственных запасов обязательно должен быть сертифицирован (п. 403 Методрекомендаций, пр. № 26).На корма, поступающие по договорам купли-продажи и аналогичные им, поставщик обязан предоставить все расчетные (платежные требования, счета-фактуры, ТТН и пр.), сопроводительные (спецификации, сертификаты, качественные удостоверения и пр.) документы.

В дальнейшем они приходуются на склад таким же порядком, как и другие МПЗ, и расходуются с использованием соответствующих документов, которые были названы выше.

При отпуске со склада на ферму могут использоваться также лимитно-заборная карта ф. М-8; накладные по ф. М-11 и ф. М-15, с одновременным контролем лимитов выдачи, установленных в организации на основе комплексных расчетов плановой службы.

Приходуют покупные корма по фактической стоимости, в которую включаются в том числе и ТЗР.

Проводки

Типовые бухгалтерские проводки по учету кормов следующие:

Может иметь место и реализация кормов (Дт 90 или 91, в зависимости от того, является ли их производство обычной деятельностью либо нет), недостача (Дт 94), могут использоваться другие проводки, типичные для отражения операций по движению ТМЦ.

Аналитический учет кормов формируется по видам, с объединением одноименных кормов в один вид, например: силос от различных культур (кукурузный выделяется), сено однолетних трав, сено природных сенокосов.

Правила ведения бухучета в сельском хозяйстве

Бухгалтерский учет в сельском хозяйстве: общие принципы

Для с/х предприятий применимы все общие принципы и правила экономики и бухгалтерского учета, действующие в Российской Федерации. Это:

Особенности отражения сельхозопераций в бухучете связаны с их особыми характеристиками:

Земля как главное средство производства в сельском хозяйстве

Земельные угодья занимают особое место в сельском хозяйстве. Это главный объект основных средств и основной предмет приложения труда. При этом земля имеет существенные отличия от других средств производства:

Все это приводит к особенностям учета земли:

Если ни один из перечисленных выше способов не подходит, землю оценивают по нормативной цене.

ВАЖНО! Определение нормативной цены земли дано в ст. 25 закона РФ «О плате за землю» от 11.10.1991 № 1738-I. Нормативная цена — это величина, которая определяется исходя из потенциального дохода от конкретного земельного участка за расчетный срок окупаемости.

В отношении земельных участков сельхозназначения ставка земельного налога устанавливаюся муниципалитетами. Она не может превышать 0,3% (пп.1 п.1 ст. 394 НК РФ). Ставка значительно ниже, чем для остальных категорий земель. Сохраняется ли пониженная ставка, если земли переданы в аренду? А если земля простаивает? Узнайте экспертное мнение КонсультантПлюс, получив пробный доступ к системе бесплатно.

Формулу для расчета земельного налога см. здесь.

ОБРАТИТЕ ВНИМАНИЕ! Для операций с землей существуют отдельные формы первички, утвержденные приказом Министерства сельского хозяйства РФ от 16.05.2003 № 750. Например, для оприходования земельного участка сельхозназначения (угодий) применяется форма 401-АПК.

Как различия в с/х отраслях влияют на бухучет в них

Отраслевые различия ведут к тому, что классификация одних и тех же видов деятельности для целей бухгалтерского учета в сельском хозяйстве может отличаться.

Например, для предприятия, производящего комбикорма, посев и уборка соответствующих культур, заготовка сена будут основными видами деятельности. А для предприятия, специализирующегося на откорме крупного скота, та же заготовка сена на имеющихся сенокосах станет вспомогательным производством.

Соответственно, по-разному будет обеспечен учет:

Нюансы учета сезонного производства

Из-за климатических условий деятельность большинства с/х предприятий носит сезонный характер. Это ведет к тому, что у предприятия есть периоды активности и простоя. И если с отсутствием дохода в несезон все более-менее ясно, то как быть с расходами?

В периоде простоя важно правильно классифицировать расходные статьи для целей учета:

Как можно заметить из этой классификации, предполагается, что в периоде простоя у с/х предприятия нет прямых затрат, связанных с реализацией продукции, т. к. нет реализации. Отметим, что в состав прямых затрат в сельском хозяйстве включаются:

Таким образом, все расходы, произведенные в периоде простоя для обеспечения работы в следующем сезоне, учитываются либо как активы, либо как расходы, понесенные в текущем периоде, но относящиеся к будущим.

Исключение составляют постоянные косвенные расходы, например зарплата администрации. Они относятся в расходы ежемесячно.

ООО «Комбикорм», ведущее деятельность в средней полосе России, в феврале 2021 года произвело такие расходы:

В учете ООО сделаны проводки:

В отношении заработной платы следует иметь в виду, что трудовые отношения с сезонными работниками тоже имеют свою специфику. В нашей статье подробно останавливаться на сезонных работниках мы не будем.

Больше можно прочесть в статье «Ст. 59 ТК РФ: вопросы и ответы».

В завершение темы сезонности нельзя не коснуться начисления амортизации в сельском хозяйстве.

Для целей бухучета амортизация используемых сезонно ОС должна начисляться в течение сезона. То есть годовую норму нужно вложить в сезон (п. 19 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). Например, если деятельность ведется 5 месяцев в году, то за каждый месяц сезона нужно списывать 1/5 годовой нормы амортизационных отчислений.

ВАЖНО! Для целей налогового учета ситуация с амортизацией ОС иная. П. 3 ст. 256 НК РФ не предусматривает исключения из состава амортизируемого имущества ОС из-за их сезонного использования. Равно как не предусмотрено в НК РФ сезонное начисление амортизации методом, применяемым в бухучете. Для целей налогообложения амортизация в сельском хозяйстве начисляется в соответствии с НК РФ, что ведет к образованию временных налоговых разниц при сезонных работах.

Разграничение по производственным циклам

Еще одна особенность сельского хозяйства в том, что производственный цикл часто не совпадает с отчетным годом. Пример — выращивание озимых культур, которые засеваются осенью одного года, а собираются весной — летом следующего.

В результате в бухучете с/х организаций принято разграничение расходов на производство по периодам (годам):

Для организации распределения прямых затрат на счете 20 открываются аналитические субсчета. Например, 20/производство отчетного года и 20/производство будущего года.

Дополнительный нюанс существует и для распределяемых расходов. Они являются самостоятельными промежуточными объектами учета затрат (см. п. 44 методических рекомендаций Минсельхоза России, утвержденных приказом Минсельхоза от 06.06.2003 № 792). То есть в течение года эти расходы учитываются на отдельных аналитических счетах, а в конце распределяются на аналитику затрат по годам — под урожай текущего года и будущего.

Еще один нюанс формирования себестоимости, вытекающий из биологических особенностей сельского хозяйства, — применение плановой и фактической себестоимости.

Для смещенного производственного цикла характерен учет затрат по плановой себестоимости в течение календарного года. Фактическая себестоимость определяется 1 раз в последний день года путем специального расчета. Выявленные отклонения между фактом и планом относятся:

ООО «Агроном» в 2020 году приняло решение сеять озимую пшеницу. Помимо этого, ООО высевает и другие зерновые культуры. В 2021 году обнаружилось, что в результате заморозков погибло порядка 20% урожая озимых.

В сентябре 2021 года ООО сделало проводку: Дт 20 (урожай-2019) Кт 10, 70, 69 — на сумму прямых фактических затрат на посев озимых — 1 000 000 руб.

В декабре 2021 года ООО провело расчет фактической себестоимости за 2021 год:

В декабре 2021 года ООО нужно будет закончить расчеты по урожаю озимых — 2021:

Поскольку растениеводство в РФ не всегда приводит к прибыли, государство выделяет финансовую поддержку данной категории сельхозпроизводителей. Субсидии выделяются на определенные цели и должны быть учтены раздельно от других финансовых потоков. Как правильно организовать такой учет и какие нюансы учесть, чтобы избежать лишних налогов и претензий фискалов? Получите бесплатный пробный доступ к системе КонсультантПлюс и читайте ответы на эти и другие вопросы в консультации эксперта.

Внутрихозяйственный оборот в сельском хозяйстве

Для сельхозпредприятий часто характерно использование результатов производственного цикла в следующем или параллельном производственном цикле. Например, часть урожая агрокультур, являющаяся готовой продукцией растениеводства, может быть оставлена в качестве посевного материала. Часть выращенных на продажу овощей может быть использована как добавка к корму животных при выращивании и откорме.

Подобные операции требуют особого отражения на счетах бухучета внутрихозяйственных оборотов. Выполняется перенос части себестоимости основного производства или готовой продукции снова в тот же производственный цикл или другое основное производство.

Нетипичные проводки при этом такие:

Подробнее об учете внутрихозяйственных оборотов читайте здесь.

Итоги

Бухгалтерский учет в сельском хозяйстве имеет большое количество нюансов. Несмотря на то, что он ведется с применением общих основ и общего плана счетов, порядок учета отдельных статей может существенно отличаться от порядка в других отраслях. Это связано в первую очередь со спецификой с/х деятельности, зависящей от природных биологических циклов, климатических условий и использования земли как основного актива.