Учет лекарств в отделении больницы

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении ведется предметно-количественный учет по всем медикаментам. Медикаменты с аптечного склада передаются старшей медсестре по требованию-накладной. Проверяющие указали, что в бухгалтерском учете необходимо видеть остатки старшей медсестры и остатки на посту. При этом фактически остатки числятся на старшей медсестре, как на материально ответственном лице.

Как ведется учет медикаментов в бюджетном учреждении от старшей медицинской сестры на пост?

Как оформляется выбытие медикаментов?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Организация учета в медицинских учреждениях

Медицинские учреждения могут действовать на основе частного или бюджетного финансирования. Законодательством разрешено создавать клиники образованием юридических лиц или путем регистрации в качестве ИП. Для работы в сфере медицинских услуг необходимо оформить лицензию. После получения разрешительной документации можно оказывать услуги по амбулаторному и стационарному лечению, экстренной помощи и санаторно-курортному оздоровлению.

Вопрос: Можно ли для целей отсрочки или рассрочки уплаты налога подтвердить письмами главных распорядителей бюджетных средств факт задержки финансирования из бюджета?

Посмотреть ответ

Организация учета в медицинских учреждениях

Организация системы бухгалтерского учета в бюджетных медучреждениях строго регламентирована. Основное отличие их деятельности от коммерческих предприятий – отсутствие большой свободы действий и преобладание бесплатных видов услуг. Правила обслуживания пациентов закреплены в правительственном Постановлении от 4 октября 2012 года №1006. Тарификация услуг коммерческими структурами производится на основании решения руководства. В бюджетных организациях за ценообразование отвечают государственные органы.

Учетная политика

Для создания эффективной системы учета на предприятии инициируется разработка и утверждение учетной политики. Документ носит локальный характер, содержит нормы и стандарты отражения операций для конкретного учреждения с привязкой к законодательным положениям. Текст документа утверждается руководством компании.

Учетная политика должна быть сформирована на этапе открытия предприятия. На протяжении работы организации документ не надо аннулировать и принимать заново, при необходимости разрешено вносить в него изменения и дополнения. Структура учетной политики медицинских предприятий:

Особенности бухгалтерского учета в коммерческих медицинских организациях

Основная цель создания клиник и медицинских центров с частным капиталом – извлечение прибыли. Доходы формируются за счет оказания платных услуг населению или юридическим лицам.

ВАЖНО! Частные медицинские организации отражают операции по рабочему плану счетов, созданному на основе Приказа Минфина от 31 октября 2000 г. под №94н.

Осуществляемые расходы компаний отражаются в учете на 20 счете. Структура затрат представлена:

Медицинским предприятиям предоставлена возможность оказания услуг, подлежащих обложению НДС и освобожденных от этого вида налога. При наличии льготной категории операций в бухгалтерском учете необходимо организовать раздельный их учет с обычными видами услуг. Перечень ситуаций, позволяющих обойтись без начисления НДС, приведен в ст. 149 НК РФ.

Бухгалтерия учреждения в своей работе ориентируется на нормы ПБУ 10/99. Этот документ регламентирует порядок признания расходов и приводит упрощенную классификацию затрат. По стандарту расходы подразделяются на обычные, операционные и внереализационного характера. Траты, осуществляемые при проведении медицинских манипуляций в рамках услуг клиентам, причисляются к обычным видам деятельности. Их отражают в учете в размере фактически понесенных расходов.

Доходные операции показываются на счетах учета по правилам, оговоренным в ПБУ 9/99. В медицинских учреждениях доходными поступлениями по обычным видам хозяйственной деятельности являются принимаемые платежи за оказание платных услуг.

ОБРАТИТЕ ВНИМАНИЕ! Доходы признаются в учете только после фактического оказания медицинской услуги.

Для отражения сумм доходов используется 90 счет. На его субсчетах аккумулируется выручка, себестоимость и НДС и выводится сумма прибыли или убытка. Выручку показывают через корреспонденцию с участием Д62 и К90.1. Параллельно производится списание суммы сформированной себестоимости по услуге через дебетование 90.2 и кредитование 20 счета.

Учет медикаментов и расходных материалов

В учете медицинских организаций к категории МПЗ относятся:

Их оприходование осуществляется по накладным, получаемым от поставщиков. Стоимость отгружаемых МПЗ отражается в дебете 10 счета с разбивкой по номенклатурным группам. Для списания ценностей предприятие может использовать метод, который прописан в учетной политике:

Для медучреждений характерно проведение постоянного мониторинга сроков годности лекарственных препаратов. Для реализации контрольных мероприятий руководством предприятия назначается отдельное должностное лицо. При выявлении просроченных экземпляров медикаментов они должны быть возвращены поставщику или переданы на утилизацию. Документальное оформление избавления от просроченных лекарств производится путем составления акта. В нем прописываются наименования препаратов, их номерные обозначения и серии, сроки годности.

Процедура инвентаризации в медицинских структурах не отличается от стандартного алгоритма действий. Исключение составляют психотропные вещества и препараты, относимые к группе наркотических веществ.

ЗАПОМНИТЕ! Контроль медикаментов особого назначения (наркотических и психотропных) отличается от общепринятых стандартов, он регламентируется нормами Закона от 8 января 1998 г. №3-ФЗ.

Если по средствам особого назначения обнаруживаются недостачи, то о выявленном несоответствии в трехдневный срок надо сообщить в МВД. Инвентаризационные мероприятия реализуются каждый месяц. В состав комиссии можно включать только персонал с актуальным допуском к работе с наркотическими веществами.

Ежемесячно по каждому врачебному кабинету делается подсчет норм расходования материалов, сведения о фактическом использовании вносятся в отчет. Документы передаются в бухгалтерию. Типовые корреспонденции счетов:

Учет медицинской техники и оборудования

Медицинское оборудование учитывается в составе основных средств. Они подлежат амортизации. Выбор способа амортизации осуществляется по нормам ПБУ 6/01. Каждой единице оборудования присваивается индивидуальный инвентарный номер. Приемка и постановка на учет техники осуществляется на основании:

Примеры бухгалтерских проводок:

Особенности учета в бюджете

Бюджетные медицинские структуры могут оказывать платные услуги. В ежегодную смету доходов и расходов должно быть включено предполагаемое финансирование из бюджета и плановые показатели поступлений от платного набора услуг. Выручка от коммерческой деятельности направляется на оплату счетов, связанных с осуществлением платных услуг, погашение налоговых обязательств. Оставшиеся ресурсы показываются как доход бюджета.

Имущественные активы государственными медицинскими структурами эксплуатируются на праве оперативного управления. Списание вышедшего из строя или устаревшего оборудования производится после документального обоснования необходимости такого действия комиссией. Для согласования процедуры с собственником списываемых объектов используются:

Документальное оформление снятия с учета оборудования происходит путем заполнения акта формы 0306003 или формы 0306033.

К СВЕДЕНИЮ! Отражение в учете операций по списанию имущества невозможно, если нет документов на согласование процедуры вывода из эксплуатации конкретных объектов.

Медикаменты списываются в таких случаях:

Если после утилизации медоборудования остались материалы, подлежащие оприходованию, в учете делается запись между дебетом 0 105 00 000 и кредитом 0 401 10 172. Стоимость материалов определяется по текущим рыночным ценам.

Нюансы налогообложения

Медицинские организации наделены правом применять ставку по НДС в размере 0%. Норма закреплена в ст. 284.1 НК РФ. Получаемые организацией средства от страховой компании в рамках программы ОМС не включаются в базу налогообложения налогом на прибыль. Не входят в налогооблагаемую базу для расчета налога на прибыль и доходы, которые были получены медучреждением в форме имущества по программе целевого финансирования.

Частные медицинские предприятия могут выбрать общую систему налогообложения или перейти на УСН. В случае с УСН выгодно использовать схему налогообложения «доходы за минусом расходов». ЕНВД для медицинского профиля деятельности нельзя применять.

Логистика медикаментов как точка оптимизации затрат медицинских организаций

А.И. Гайдуков,

к.ф.-м.н, руководитель разработки линейки 1С:Медицина, фирма «1С», г. Москва, Россия

Д.Б. Жупанова,

руководитель направления по автоматизации АХД медицинских организаций, фирма «1С», г. Москва, Россия

Е.Л. Реброва,

начальник управления организационного обеспечения и контроля качества медицинской деятельности, Клинический центр ФГАОУ ВО Первый МГМУ им. И.М. Сеченова Минздрава России, г. Москва, Россия

С. Г. Кузнецова,

аспирант, ФГБУ Центральный научно-исследовательский институт организации и информатизации здравоохранения МЗ РФ, г. Москва, Россия

Введение

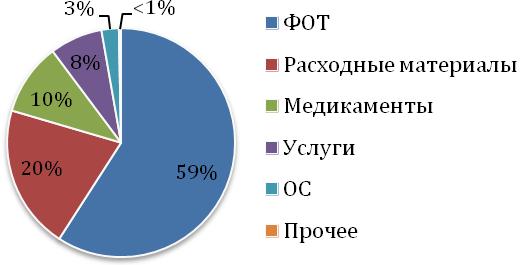

Стационарная медицинская помощь в настоящее время является наиболее ресурсоёмким сектором здравоохранения [5]. В структуре затрат стационара статья «Медикаменты» обычно одна из самых больших (см. рис.1) и занимает 10-15% от всех затрат [6]. Важной особенностью запасов лекарственных средств и расходных медицинских материалов является ограниченный срок годности. Чрезмерные запасы медикаментов влекут не только расходы на их хранение, потери при списании просроченных запасов, но и расходы по утилизации медицинских отходов специализированными фирмами, имеющими соответствующую лицензию. Поэтому задача управления запасами медикаментов всегда актуальна для стационаров, а автоматизация этого процесса даёт значительный экономический эффект.

Рис. 1. Примерная структура затрат стационара

Методы

Рассмотрим основные этапы снабжения лекарственными препаратами в медицинских организациях [7]:

Необходимость закупки товаров определяется скоростью потребления товаров, промежутком времени между размещением заказа поставщику и поставкой товара, а также уровнем их запасов на складе и в подразделениях. В теории управления запасами выделяют несколько методов поддержания уровня запасов [8]:

Для разных номенклатурных позиций могут применяться различные методы поддержания уровня запасов. Метод min-max при его простоте сильно зависит от исходных статистических данных и не позволяет оптимально сбалансировать запасы [8]. Для поддержания уровня медикаментов в стационарах используется редко.

Организация лекарственного обеспечения в условиях государственных закупок имеет определенные особенности: промежуток времени между размещением заказа и поставкой товара в учреждение зависит от способа размещения заказа (торги, запрос котировок цен или закупка у единственного поставщика), а сам способ размещения заказа зависит от суммы размещаемого заказа. Время от размещения лота на торговой площадке до поставки препарата в аптеку может достигать 1,5-2 месяцев.

Виды количественного и суммового учета запасов на складе, применяемых для учета медикаментов:

Децентрализованная схема снабжения

Основным документом, регламентирующим организацию и порядок учета лекарственных препаратов в учреждениях здравоохранения, является «Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР», утвержденная приказом Минздрава СССР от 2 июня 1987 года N 747 [1]. Исторически сложившаяся практика планирования обеспечения медикаментами сводится к сбору заявок, составляющих потребности подразделений (годовой и оперативный план) в бумажном виде или в электронных таблицах. Такая схема не имеет обратной связи: сопоставления годового плана закупок с распределяемыми по отделениям медикаментами в течение года. Как правило, процесс планирования обеспечения не автоматизирован, а ручное сопоставление заявленных потребностей и их исполнения слишком трудоёмкий.

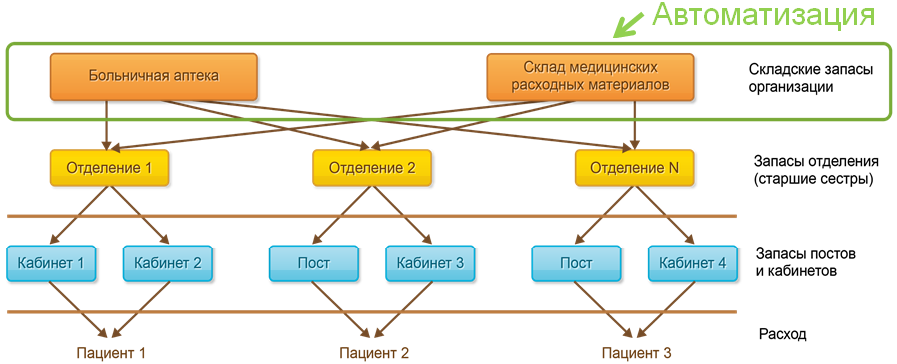

В этой схеме хранения запасов организовано на трёх уровнях (рис.2):

Складской учет, как правило, ведется только на уровне склада больничной аптеки. Автоматизация тотального предметно-количественного учета медикаментов на складе обычно вызвана требованиями законодательства в части бухгалтерского учета. Поэтому возможны две схемы организации такого учёта: автоматизирован складской учёт (он является первичным), в бухгалтерскую программу проводится трансляция суммовых или количественно суммовых проводок по счёту движения материалов; второй вариант: весь учёт ведётся материальными группами бухгалтерии непосредственно в программах бухгалтерского учета. На сегодняшний день бухгалтерский учет в РФ автоматизирован во всех больницах (100% покрытие). При этом запасы в подразделениях не учитываются, так как в бухгалтерском учете, как правило, моментом списания считается выбытие товара из больничной аптеки.

Рис. 2. Схема организации складов с указанием уровня автоматизации

Согласно приказу 747 [1] на складах подразделений должен быть запас медикаментов на 3-10 дней. Таким образом, управление запасами осуществляется на уровне подразделений, а больничная аптека выполняет роль посредника и работает по схеме «заказ под заказ» с ответственным хранением медикаментов.

Для выполнения требований приказа 747 [1] по таксировке (определения стоимости отпущенных материальных ценностей) и печати формы АП-73 «Стеллажная карточка» [2] необходимо ведение партионного учета в аптеке.

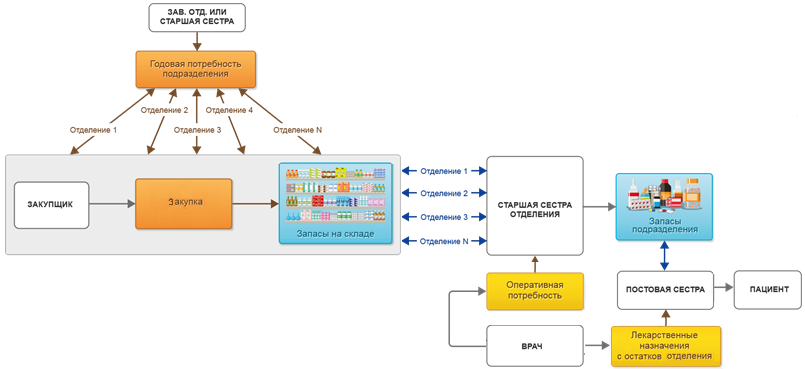

Децентрализованная схема снабжения показана на рис. 3.

Рис.3. Децентрализованная схема снабжения

Схема снабжения с управлением запасами

Децентрализованная схема снабжения имеет существенный недостаток – отсутствие единой точки управления запасами медикаментов в медицинской организации.

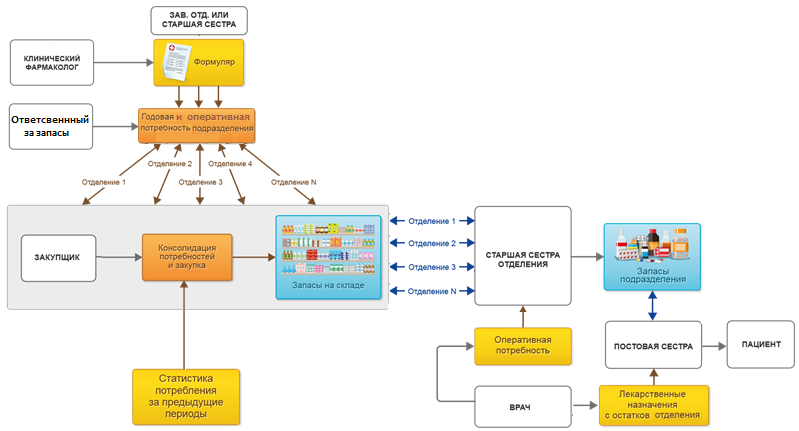

Введение схемы снабжения с управлением запасами подразумеваем создание единого центра контроля запасов медицинской организации – ответственного за запасы. Эту роль может выполнять заместитель главного врача по лечебной работе. Для того чтобы ответственный за запасы мог эффективно выполнять свои функции ему необходима разнообразная информация:

Для введения схемы снабжения с управлением запасами необходима автоматизация как процессов учёта, так и процессов планирования обеспечения, поэтому к автоматизированному складскому учету медикаментов на складах медицинской организации добавляется автоматизированный оперативный складской учет медикаментов на складах подразделений (склады старших медицинских сестер). Вся заявочная кампания переводится в автоматизированную систему: сбор заявок, консолидация в общий план закупок, сопоставление со складскими остатками, сопоставление с лотами и спецификациями уже заключенных договоров поставки и поставленными товарами, отслеживание исполнения потребностей подразделений, корректировки потребностей. Это позволяет иметь информацию обо всех потребностях и текущих запасах в единой точке, а также накапливать статистику потребления медикаментов по подразделениям.

Рис.4. Общая схема снабжения с управлением запасами

Для обоих типов схем этапы движения медикаментов из больничной аптеки в подразделения одинаковы (рис. 3 и рис. 4):

Но так как в схеме управления запасами складской учет в подразделениях автоматизирован, то документооборот со складом может быть организован в электронном виде. Для упрощения ведения складского учета в подразделениях может применяться штрихкодирование потребительских (вторичных) упаковок с присвоением индивидуального номера упаковке. Факт передачи упаковки на пост/кабинет фиксируется с помощью штрихкод сканера.

Схема снабжения с управлением запасами не противоречит 747 приказу [1], но при этом расширяет возможности по управлению запасами без существенного увеличения трудозатрат на ведение учета. В таблице 1 приведено сравнение выполняемых функций с указанием отличий от децентрализованной схемы снабжения.

Таблица 1.

Распределение функций в схеме снабжения с управлением запасами. Выделены изменения относительно децентрализованной схемы снабжения

Учет медикаментов в бюджетных учреждениях (нюансы)

Основные аспекты учета медикаментов

По своему характеру медикаменты — это запасы, но с точки зрения учета — специфические. В зависимости от требований к организации учета медикаменты подразделяются на:

Учет медицинских средств в лечебных учреждениях, действующих на средства бюджета, ведется согласно:

Федеральная служба по надзору в сфере здравоохранения в информационном сообщении разъяснили нюансы маркировки лекарственных препаратов. Ознакомиться с выводами чиновников можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет медикаментов в бюджетных учреждениях с аптекой

Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации. В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

Регистры учета, которые ведутся аптекой

Медикаменты поступили от поставщика

1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ).

2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ)

Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств

Медикаменты выданы из аптеки для использования

1. Книга учета протаксированных накладных (требований) (форма 7-МЗ).

2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ)

Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ

Приход/расход особых лекарственных средств (предметно-количественный учет)

Счет от продавца / накладная (требование)

Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ)

Страницы книги нумеруются и подписываются главным бухгалтером

Расход особых лекарственных средств (предметно-количественный учет)

Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ)

Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц. Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки. Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты. Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

Медикаменты поступают сразу в отделение

1. Накладная (требование).

2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период

Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета

Поступление особых лекарственных средств

Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ)

Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов в бюджетных организациях регулируется единым планом счетов и инструкцией к нему, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н. Для их учета предусмотрен счет 010500000 «Материальные запасы», субсчет 010501000 «Медикаменты и перевязочные средства».

Подробнее про рабочий план счетов бюджетного учета рассказывает эта статья.

В зависимости от того, осуществляется ли движение запасов в целях бюджетной или коммерческой деятельности, цифра в 18-м разряде номера счета меняется:

Подробнее об обозначении разрядов в номере счета читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Далее рассмотрим часто встречающиеся проводки по движению медикаментов без указания кода вида финансового обеспечения (деятельности).

Медикаменты приходуются учреждениями по фактической стоимости, в которую входит стоимость, уплачиваемая поставщику, суммы за сопутствующие услуги, таможенные пошлины, а также другие расходы, связанные с покупкой материалов. Списание стоимости материальных запасов может происходить 2 способами:

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

Дт 010500000 «Материальные запасы» (010521340, 010531340)

Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

Покупка медикаментов у поставщика

Дт 010500000 «Материальные запасы» (010521340, 010531340)

Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов»

Передача медикаментов от вышестоящего учреждения

Дт 040120272 «Расходование материальных запасов»

Кт 010500000 «Материальные запасы» (010521440, 010531440)

Использование медикаментов в текущей деятельности

Дт 040110172 «Доходы от операций с активами»

Кт 010500000 «Материальные запасы» (010521440, 010531440)

Списание просроченных, испорченных медикаментов

Дт 220134510 «Поступления средств в кассу учреждения»

Кт 240110130 «Доходы от оказания платных услуг»

Продажа медикаментов через аптеку учреждения. Начислен доход от реализации медикаментов

Дт 240110130 «Доходы от оказания платных услуг»

Кт 210500000 «Материальные запасы» (210521440, 210531440)

Продажа медикаментов через аптеку учреждения. Отражена себестоимость медикаментов

Дт 240110130 «Доходы от оказания платных услуг»

Кт 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость»

Продажа медикаментов через аптеку учреждения. Начислен НДС

Подробнее об учете материалов в бюджетных учреждениях читайте здесь.

Итоги

Ведение бухгалтерского учета в учреждениях, действующих на средства бюджета, строго регламентировано нормативными актами. Каждое движение медикаментов должно быть оформлено законодательно утвержденными первичными документами, записано в регистры учета и отражено бухгалтерскими проводками.