Как в 1С провести доплату к МРОТ

Еще в начале года многие бухгалтеры сомневались в целесообразности начисления некоторых доплат работникам, заработная плата которых была ниже установленного размера МРОТ. Но в апреле этого года Конституционный суд развеял все сомнения.

Суд постановил

В противном случае месячная заработная плата работников, привлеченных к выполнению работы в условиях, отклоняющихся от нормальных, не отличалась бы от оплаты труда лиц, работающих в обычных условиях. То есть работники, выполнявшие работу сверхурочно, в ночное время, в выходной или нерабочий праздничный день, оказывались бы в таком же положении, как и те, кто выполнял аналогичную работу в рамках установленной продолжительности рабочего дня или смены, в дневное время, в будний день. А это несправедливо!

Суд проанализировал положения статей 129, 133, 133.1 Трудового Кодекса и нашел их взаимосвязанными. Поэтому конституционно-правовой смысл названных статей Трудового кодекса является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике. И теперь у бухгалтеров не должно остаться никаких сомнений в необходимости начисления компенсационных выплат сверх МРОТ.

Начисление автоматом

Автоматическое доначисление зарплаты до МРОТ в 1С производится по определенной формуле. Именно правильная настройка такой формулы гарантирует отсутствие лишних забот на рабочем месте (Рис.1).

Рис. 1 Создание начисления доплаты до МРОТ

Обратите внимание! Правильная формула расчета должна выглядеть так (Рис.2):

Рис. 2 Формула доначисления зарплаты до МРОТ

В формуле используются следующие показатели:

МРОТ — минимальный размер оплаты труда (предопределенный показатель, значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель;

ДоляНеполногоРабочегоВремени — доля неполного рабочего времени (ставка) (предопределенный показатель, значение которого будет определяться автоматически при расчете);

НормаДней — норма рабочего времени в днях (предопределенный показатель, значение которого будет определяться автоматически при расчете);

ВремяВДнях — отработанное время в днях (предопределенный показатель, значение которого будет определяться автоматически при расчете). При описании формулы вместо показателей времени в днях можно использовать показатели времени в часах в случае, когда оклад сотрудника рассчитывается по часам;

РасчетнаяБаза — сумма результатов начислений, указанных по рассчитываемому начислению в списке базовых, которая приходится на его период (предопределенный показатель).

В начислении заработной платы кроме оклада могут участвовать и различные доплаты. Например, в данном случае в расчетную базу включены оклад и премии (Рис. 3):

Рис. 3 Определение расчетной базы для начисления

Данный вид расчета необходимо устанавливать в плановых начислениях сотрудника с помощью документов «Прием на работу», «Кадровое перемещение», «Изменение оплаты сотруднику» и т.д. (Рис. 4).

Рис. 4 Назначение работнику доплаты до МРОТ

Затем производится расчет и начисление заработной платы работнику в обычном порядке (Рис. 5).

Рис. 5 Расчет зарплаты с учетом доплаты до МРОТ

Приведенная выше формула позволяет производить доначисление к заработной плате работников до установленного размера МРОТ автоматически. Но, если сумма заработной платы у работника за отчетный месяц получается больше МРОТ, то доплата программой не начисляется (Рис. 6):

Рис. 6 Начисление заработной платы

МРОТ и средний заработок

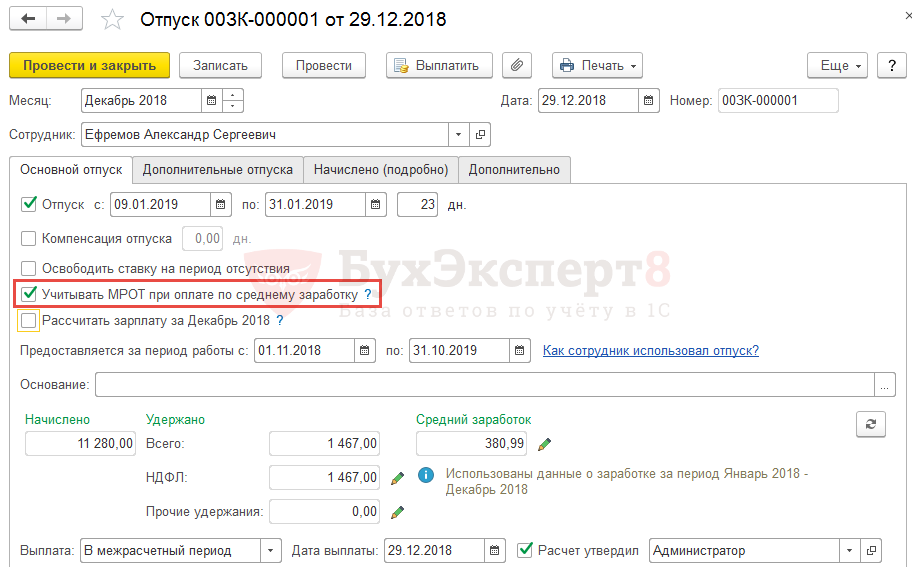

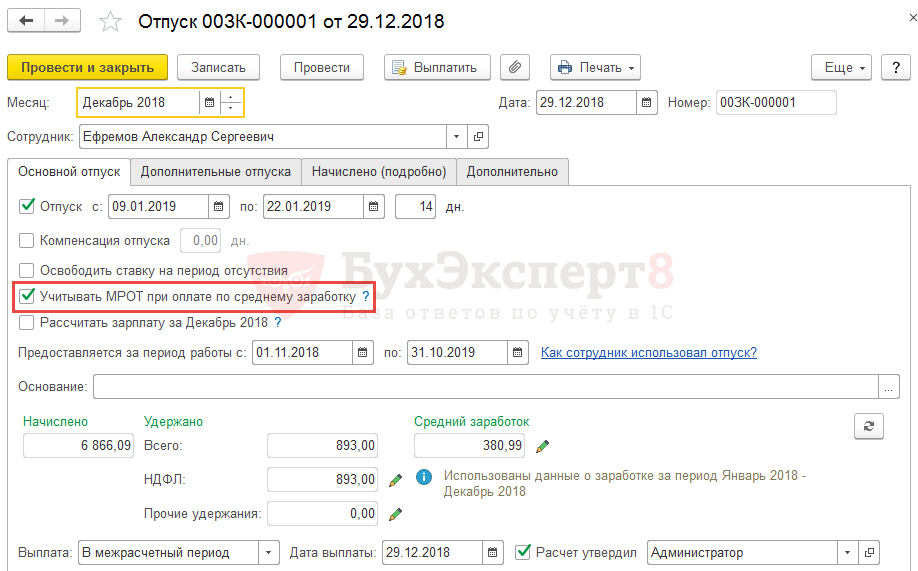

Другими словами, если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ. Такая ситуация возможно в условиях постоянного изменения размера МРОТ в большую сторону. Чтобы реализовать требования нормативных актов в программе «1С:Зарплата и кадры государственного учреждения 3.1» во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флажок «Учитывать МРОТ при оплате по среднему заработку» (Рис. 7).

Рис. 7 Расчет МРОТ при оплате по среднему заработку

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в данном конкретном месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

1С:Зарплата и Управление Персоналом, ред. 3.

Новое в версии 3.1.9

Отражение на 76 и 73 счета

При заполнении документа отражения зарплаты в учете начисления по договорам ГПХ отражаются с видом операции «Договор (работы, услуги)». После синхронизации с БП 3.0 этот вид операции отражается на 70 счете. Также на 70 счете отражаются выплаты по таким договорам.

Однако многие пользователи хотят отражать расчеты по договорам ГПХ на 76 счете. Для этого есть два варианта:

Каждый из них имеет недостатки, поэтому по многочисленным просьбам в версии 3.1.9 реализован более удобный способ такого отражения.

В настройках расчета зарплаты добавлена новая настройка

Она влияет на заполнение нового поля «Учитывать как» в договорах ГПХ – документах «Договор (работы, услуги)» и «Договор авторского заказа».

В свою очередь, заполнение этого поля в договоре влияет на заполнение новой колонки «Статья расходов» в документе отражения зарплаты в бухучете.

Обращаем внимание, что если поле в договоре ГПХ изменили уже после того, как по нему было выполнено начисление, то перед заполнением отражения в бухучете это начисление потребуется перепровести.

После синхронизации с БП 3.0 по строкам со статьей расходов «Расчеты с контрагентами» будет сформирована проводка в кредит 76 счета.

Кроме того, различные компенсационные выплаты требуется отражать на 73, а не на 70 счете. Ранее для этого приходилось вручную выбирать вид операции «Прочие расчеты с персоналом» в документе отражения зарплаты в бухучете.

Теперь в документах «Материальная помощь», «Компенсация за задержку зарплаты» и «Разовое начисление» (при выборе в нём начисления с назначением «Компенсационные выплаты» или «Компенсация морального вреда») также доступно новое поле «Учитывать как».

Также эта настройка доступна в карточке начисления с назначением «Компенсационные выплаты», выполняемого ежемесячно.

Если указать «Прочие расчеты с персоналом», то при заполнении отражения в бухучете по таким начислениям статья расходов будет указана соответствующая.

Аналогично, после синхронизации с БП 3.0 по строкам со статьей расходов » Прочие расчеты с персоналом » будет сформирована проводка в кредит 73 счета.

В будущих версиях планируется реализовать заполнение ведомостей на выплату раздельно по статьям расходов.

Бухучет плановых и «выстреливающих» начислений

В версии 3.1.9 добавлена возможность настраивать отражение в бухучете в разрезе сотрудника и начисления. Для этого добавлен документ «Бухучет начислений сотрудников».

Основные особенности работы с документом:

В разделе Зарплата выделен новый подраздел Бухучет, включающий в себя все документы бухучета.

Ведомости из начисления зарплаты

Реализована возможность сформировать ведомости на выплату зарплаты на основании документа «Начисление зарплаты и взносов». Созданные ведомости содержат все суммы к выплате, зарегистрированные документом, налог к удержанию формируется как при окончательном расчёте.

В таких ведомостях используется новый способ выплаты «Начисление зарплаты».

МРОТ и средний заработок

В программе всегда была возможность настроить доплату до МРОТ и назначить её сотрудникам, чья зарплата ниже МРОТ, в качестве планового начисления.

Однако такая доплата не может обеспечить полноценное выполнение п. 18 Постановления Правительства РФ от 24.12.2007 № 922:

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

Т.е. если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ.

В связи с усилившимся в последнее время ростом минимального размера оплаты труда по просьбам пользователей в версии 3.1.9 реализована поддержка этого пункта.

Во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флажок «Учитывать МРОТ при оплате по среднему заработку».

Если он не установлен, расчет не изменится. По умолчанию он устанавливается если сотрудник работает на полную ставку и в графике работы не указан неполный рабочий день или неполная рабочая неделя. Лучшей трактовки для фразы «работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности)» найти не удалось. При необходимости пользователь может сам снять или установить флажок.

Для поддержки собственно расчета формула отпуска приняла новый вид:

Макс(СреднийЗаработокОбщий * КалендарныеДниМесяцаБезПраздников, УчитыватьМРОТ * МРОТ) / КалендарныеДниМесяцаБезПраздников * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка

В ней используются новые показатели:

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в этом месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

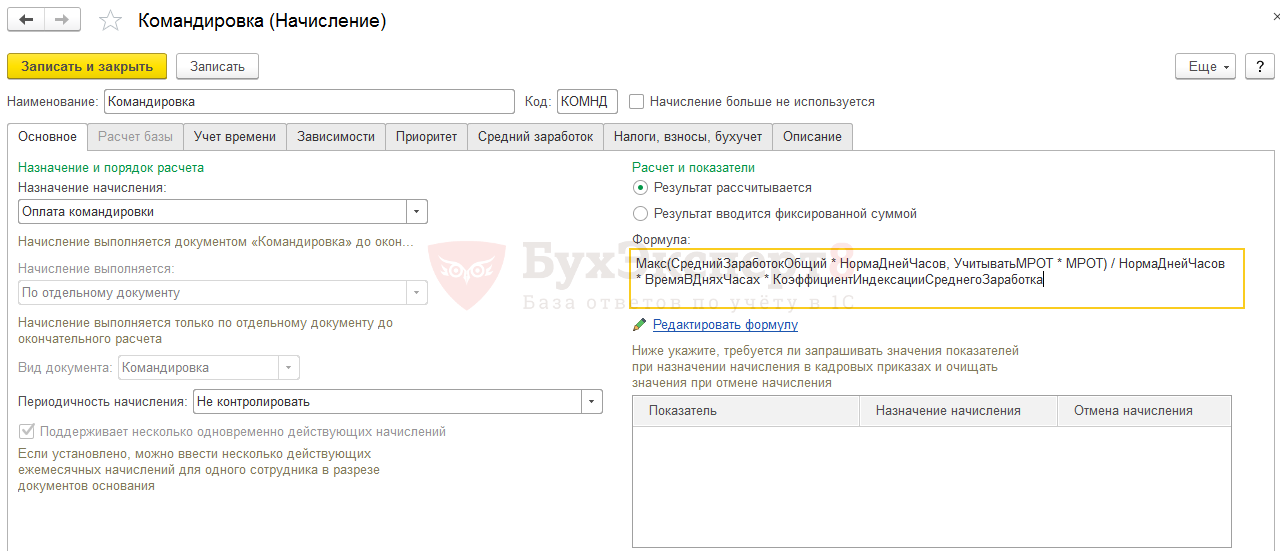

Формула командировки и других подобных начислений изменилась аналогично:

Макс(СреднийЗаработокОбщий * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * КоэффициентИндексацииСреднегоЗаработка

Здесь используется новый показатель «Норма дней (или часов)», поскольку командировка может рассчитываться исходя из среднедневного или среднечасового заработка, в зависимости от суммированности графика работы сотрудника.

При этом теперь пользователь может сам изменять формулу таких начислений чтобы, например, при необходимости учесть районный коэффициент или региональный МРОТ вместо федерального (в постановлении об этом явно не сказано).

Калькулятор стажа

Реализована возможность автоматического расчета стажей сотрудника согласно сведениям об его прошлой трудовой деятельности. Калькулятор открывать по кнопке «Рассчитать стажи» над таблицей с трудовой деятельностью.

В калькуляторе нужно флажками отметить какие периоды трудовой деятельности при расчете какого стажа нужно учесть.

Индексация

В п. 16 постановления 922 «Об особенностях порядка исчисления средней заработной платы» сказано:

В программе же повышение зарплаты учитывается в среднем как индексация, только если оно оформлено документом «Индексация заработка» или документом «Изменение плановых начислений» с установленным флагом «Учитывать как индексацию заработка». Если в расчетном периоде помимо индексации производилось изменение оклада сотрудника в индивидуальном порядке, то это изменение на учитываемые коэффициенты индексации влияния не оказывает.

Например, сотрудник принят в январе с окладом 30 000. С апреля произведена индексация заработка на 10% (коэффициент 1.1) до 33 000. А с июня сотрудник переведен на должность с окладом 66 000.

При расчете среднего заработка он будет определён следующим образом:

Т.е. повышение оклада в связи с переводом не повлияло на учитываемые суммы за предшествующие переводу месяцы.

Некоторые пользователи не согласны с таким расчетом, ссылаясь на требование буквального исполнения упомянутого выше пункта постановления.

В связи с этим в версии 3.1.9 реализована возможность в кадровых документах указать, что изменение ими начислений следует учитывать как индексацию заработка. Коэффициент индексации определяется как в документе «Изменение плановых начислений» – как отношение новой и старой совокупной ставки.

В этом случае при расчете среднего заработка он будет определён следующим образом.

Исполнительные листы с прочих доходов

В программе в расчетную базу исполнительных листов безусловно входят доходы, не относящиеся к начислениям, в том числе выплаты бывшим сотрудникам, прочие доходы, призы и подарки.

Однако некоторые пользователи считают, что по исполнительные листы не должны распространяться на такие доходы.

В связи с этим версии 3.1.9 добавлены возможность в удержании по исполнительному документу исключить виды прочих доходов или выплат бывшим сотрудникам из расчетной базы.

А также в конкретном экземпляре документа «Приз, подарок» можно указать, что эту сумму не нужно учитывать при расчете исполнительных листов.

Сдельная оплата

Помимо исправления многих ошибок, возникающих при использовании сдельной оплаты труда, в версии 3.1.9 реализована возможность при расчете первой половины месяца учесть «сводный» сдельный заработок.

Для этого у начислений с установленной настройкой «Значения накапливаемых показателей подбираются – все накопленные значения за месяц» включена возможность указать, что они начисляются при расчете первой половины месяца.

А в сдельном наряде («Данные для расчета зарплаты») теперь можно указать, что его данные следует использовать при расчете первой половины месяца.

Оплачиваемый отпуск ЧАЭС

В программе уже имеется возможность отражения дополнительного отпуска пострадавшим в аварии на ЧАЭС. Такой отпуск, как правило, не оплачивается работодателем – он оплачивается из федерального бюджета при обращении сотрудника в уполномоченный орган.

Однако в организациях могут производить начисления дополнительного отпуска и компенсации отпуска при увольнении сотрудникам, проживающим на территориях, подвергшихся последствиям катастрофы на ЧАЭС, но НЕ попадающим в перечень граждан, упомянутых в пункте 6 Постановления Правительства РФ от 30.08.2005 № 542. Такие отпуска оплачивает работодатель, и в соответствии с письмами Минфина (например, от 02.03.2010 03-04-05/10-413) они являются компенсационными выплатами, а значит не подлежат налогообложению.

Для отражения таких отпусков в версии 3.1.9 добавлен новый вид отпуска «Дополнительный оплачиваемый отпуск пострадавшим в аварии на ЧАЭС», и возможность указать этот вид для начислений с назначением «Оплата отпуска» и «Компенсация отпуска». При выборе этого вида отпуска такие начисления автоматически становятся необлагаемыми НДФЛ и страховыми взносами.

Имеющийся ранее вид отпуска «Дополнительный отпуск пострадавшим на ЧАЭС» переименован в «Дополнительный неоплачиваемый отпуск пострадавшим в аварии на ЧАЭС».

Проверки отчетов в ПФР

Большинство проверок регламентированной отчетности не запрещают отправку отчета. Пользователю выводится список ошибок, и он сам решает, исправлять их или нет. В случае с отчетами в ПФР даже жесткие проверки, препятствующие проведению документа, можно обойти, поскольку для выгрузки или отправки файла проводить документ не обязательно. В результате, можно отправить файлы с заведомо неправильными данными.

Другая проблема – часть данных не хранится в документах, а считывается из базы при формировании файла (т. е. при записи документа). Из-за этого исправления не всегда попадают в файл – поскольку после внесения изменений в базу нужно перезаписать документ, что не очевидно.

В связи с этим в версии 3.1.9 поведение программы изменено:

Подбор в первой половине

В документе «Начисление за первую половину месяца» добавлена возможность заполнения сотрудников подбором.

Изменение начислений

Ранее при изменении плановых начислений можно было в одной строке прекратить какое-то начисление, и в другой его же назначить. С точки зрения производительности программы это не оптимально. Оптимально такое изменение отражать одной строкой – просто изменить размер в ней.

Теперь при попытке ввести данные таким образом программа сообщит, что такое изменение лучше отразить одной строкой.

Дополнительные реквизиты

Реализована возможность добавления дополнительных реквизитов и сведений для некоторых документов и справочников.

Учет МРОТ при оплате по общему среднему заработку (ЗУП 3.1.9)

Добавлен флажок Учитывать МРОТ при оплате по среднему заработку в документах:

Если флажок установлен, тогда в формуле соответствующего вида начисления (формула расчета в видах начисления для расчета отпускных и сохраняемого заработка на период командировки изменились) происходит сравнение МРОТ и среднего заработка, рассчитанного за целый месяц, как если бы сотрудник был в отпуске или командировке весь месяц. Если при этом МРОТ оказывается больше, тогда дальнейший расчет выполняется из МРОТ.

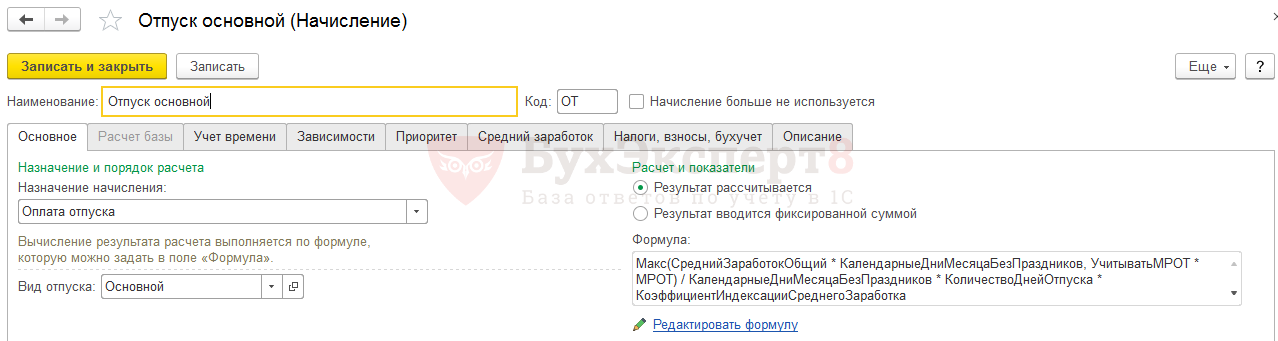

Рассмотрим на примере, как изменилась формула для расчета отпускных.

Формула вида начисления Отпуск основной в релизе ЗУП 3.1.9 выглядит следующим образом.

В рассматриваемом примере средний заработок за весь месяц по сотруднику рассчитывается следующим образом:

Это значение сравнивается с МРОТ:

Получается, что МРОТ больше, чем средний заработок в пересчете за весь месяц, поэтому дальнейший расчет происходит из МРОТ.

МРОТ делится на количество календарных дней без праздников. Таким образом по сути вычисляется среднедневной заработок из МРОТ:

Далее происходит умножение этого среднедневного заработка на количество дней отпуска:

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Все комментарии (5)

Здравствуйте.

А если сотрудник работает на неполную ставку по окладу МРОТ, то при наличии галочки УчитыватьМРОТ, расчет меняется в большую сумму. Как в этой ситуации быть? Нужно ли галочку ставить в таком случаи? С командировками я согласна, а вот что делать с расчетом по отпускам?

Здравствуйте! Считаю, что при оплате по среднему сравнивать с МРОТ нужнос учетом ставки.

Причем и для отпускных и для командировок. Действительно, типовые формулы начислений не учитывают «ДолюНеполногоРабочегоВремени». Думаю, что правильно отредактировать формулы, дополнив умножением МРОТ на Долю неполного рабочего времени.

Считаем больничные по‑новому: МРОТ с учётом районных коэффициентов

С 19 июня больничные, декретные и детские пособия надо считать по новым правилам: увеличивать МРОТ на районные коэффициенты. Расскажем, что изменилось в расчётах, и покажем примеры.

Когда действуют новые правила

Новые правила расчёта утверждены Федеральным законом от 08.06.2020 № 175-ФЗ. Они действуют для пособий, которые начинаются 19 июня 2020 или позже. Изменения касаются трёх видов пособий (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

В общем случае эти выплаты считают исходя из средней зарплаты за предшествующие два года, но есть два исключения (п. 1.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

Новое правило касается всех работников, у которых за предыдущие два года зарплата оказалась больше, чем 24 МРОТ, но меньше, чем 24 МРОТ, с учётом районного коэффициента.

Что изменилось в расчёте больничных

Раньше специалисты ФСС придерживались мнения, что при сравнении среднего заработка с МРОТ районные коэффициенты учитывать не нужно. Они разъясняли, что районный коэффициент уже учтён в фактическом среднем заработке расчётного периода (письмо ФСС РФ от 17.12.2018 № 02-11-03/17-02-468ОП).

Судьи с такой позицией ФСС были не согласны. Они отмечали, что районный коэффициент нужно применять ещё на этапе сравнения фактического и минимального среднедневного заработка (определение ВАС РФ от 26.05.2014 № ВАС-5881/14, определение ВС РФ от 03.11.2017 № 304-КГ17-15715). Поэтому считать можно было и так, но при готовности отстаивать свою позицию в суде.

С 19 июня порядок расчёта пособий не изменился — шаги остались те же. Но теперь в законе официально закреплена позиция судов — при сравнении среднего заработка работника с МРОТ, нужно учитывать районный коэффициент, установленный в регионах и местностях. Это исключает парадокс, из-за которого работник с меньшим доходом за два года получал больничный в большей сумме, чем коллега с доходом выше.

Пример

В ООО «Волна» два работника отправляются на больничный с 21.01.2020 по 30.01.2020. Страховой стаж каждого больше 8 лет, то есть они получают 100 % оплату больничных. В регионе действует районный коэффициент 50 %.

Работники отличаются только доходом, который они получили за два предыдущих года (2018–2019 гг.):

Посчитаем сумму оплаты десяти дней больничного, которую получит каждый из них.

Расчёт по старым правилам

| Первый работник | Второй работник | |

|---|---|---|

| Вычисляем среднедневной заработок исходя из дохода сотрудника | 291 113 рублей / 730 дней = 398,78 рубля | 291 121 рублей / 730 дней = 398,80 рубля |

| Вычисляем минимальную сумму среднедневного заработка исходя из МРОТ | 24 мес. × 12 130 рублей / 730 дней = 398,79 рубля | |

| Сравниваем фактический средний заработок с минимальным | ||

| Рассчитываем итоговую сумму пособия | 398,79 рубля × 10 дней × 1,5 (РК) = 5 981,85 рубля | 398,80 рубля × 10 дней = 3 988 рублей |

Итог: В ООО «Волна» два работника с доходом за два года, который отличается всего на 8 рублей, и одинаковым страховым стажем. При этом первому работнику с меньшим доходом больничный оплатят в сумме, которая в 1,5 раза больше, чем сумма оплаты второго работника. На месте второго работника хочется подойти к бухгалтеру и попросить не учитывать 8 рублей за прошлые два года.

Отличие связано с тем, что по старой методике ФСС применять районный коэффициент было можно только в том случае, когда средний заработок, рассчитанный из МРОТ, оказывался выше фактического. То есть пособие рассчитывается исходя из минимального среднедневного заработка. Если фактический заработок превысил минимальный — районный коэффициент не применялся. Такая методологическая проблема действовала с 1 января 2011 по 19 июня 2020 (до вступления в силу Федерального закона от 08.06.2020 № 175-ФЗ).

Расчёт по новым правилам — с 19 июня 2020 года

С вступлением в силу новых правил районный коэффициент нужно будет применять ещё на этапе сравнения фактического среднедневного заработка с минимальным, что исключит проблему.

Посмотрим, как будет выглядеть расчёт в июле 2020 года. Июль взят умышленно, так как там 31 календарный день. Чтобы исключить влияние Федерального закона от 01.04.2020 № 104-ФЗ на результаты расчета.

| Первый работник | Второй работник | |

|---|---|---|

| Вычисляем среднедневной заработок исходя из дохода сотрудника | 291 113 рублей / 730 дней = 398,78 рубля | 291 121 рублей / 730 дней = 398,80 рубля |

| Вычисляем минимальную сумму среднедневного заработка исходя из МРОТ | 24 мес. × 12 130 рублей × 1,5 (РК) / 730 дней = 598,19 рубля | |

| Сравниваем фактический средний заработок с минимальным | ||