Учет НДС по авансовым отчетам

Важным условием для принятия НДС к вычету будет правильное оформление документов, предоставленных подотчетным лицом. При этом требования к документам исполнительных и судебных органов по этому вопросу разнятся. Разбираемся, как учитывать НДС по авансовым отчетам.

Как учитывать НДС в авансовых отчетах

Расходование подотчетных средств — это, как правило, расчеты наличными. В связи с чем возникают сложности в администрировании НДС. Статья 172 НК РФ определяет, что основанием для принятия налога на добавленную стоимость к вычету является счет-фактура (СФ).

Между тем, этот документ выписывается в расчетах с юридическими лицами, чаще всего при безналичной оплате. В случае расходования подотчетных средств нормой являются случаи, когда товары (работы, услуги) отпускаются «подотчетнику» как физическому лицу, без выставления СФ. Это происходит при расчетах с компаниями розничной торговли и небольшими фирмами.

Если указанный документ выписан, то учесть сумму налога не составляет труда. Эти суммы проводятся как входящий НДС с последующим принятием к вычету.

Существует два способа отражения НДС в авансовом отчете в бухгалтерском и налоговом учете.

1. Способ отражения НДС по утвержденному авансовому отчету предполагает проводки:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма по утверждённому авансовому отчету |

| Дебет19 | Кредит 71 | НДС с суммы расходов |

| Дебет68 | Кредит19 | НДС принят к вычету |

2. Способ отражения по платежным документам:

| Дебет 20, 26, 44, 91 | Кредит 60 | Сумма расходов по платежным документам |

| Дебет 19 | Кредит 60 | Сумма НДС в платежных документах |

| Дебет 60 | Кредит 71 | Утвержден авансовый отчет |

| Дебет 68 | Кредит 19 | НДС принят к вычету |

Если СФ отсутствует, то у плательщика все равно остается возможность произвести списание НДС. Это сопряжено с вероятными претензиями со стороны налоговиков, но перспективы воспользоваться этим правом благоприятны.

Как провести авансовый отчет, если НДС в чеке выделен, но нет счета-фактуры

С переходом ритейлеров на онлайн-кассы с 2017 года в обязательном порядке в кассовом чеке выделяется сумма налога. Казалось бы, этот факт снимает вопросы о праве организаций на вычет без оформления СФ. Однако позиция налоговых органов и Минфина в этом случае не на стороне налогоплательщика.

Так, согласно ст. 21 НК РФ налогоплательщик имеет право получать письменные разъяснения от Минфина по вопросам применения законодательства РФ о налогах сборах. Эту возможность финансисты обеспечивают, издавая подзаконные акты. По вопросу НДС к вычету мнение однозначное: существует строго оговоренный перечень документов, дающих право на вычет НДС по авансовому отчету. Ведомство ссылается на ст. 171-172 НК РФ.

В этот перечень включены:

Во всех остальных случаях Минфин в своем Письме от 24.01.2017 № 03-07-11/3094 разъясняет, что СФ для принятия НДС к вычету обязателен.

Помимо этого, НДС, не принятый к вычету, нельзя отнести на расходы при расчете налога на прибыль. Минфин аргументирует, что в ст. 170 НК такой вид расходов не обозначен. Однако ведомство в письме указывает, что нормативный акт носит разъяснительно-рекомендательный характер.

Кроме того, существует позитивная судебная практика, принимающая по этому вопросу сторону налогоплательщика.

Постановление Верховного Арбитражного Суда от 13.05.2008 № 17718/07 разъясняет, что при розничной покупке требование по выставлению СФ считается выполненным, если продавец представил документ установленного образца (кассовый чек). При рассмотрении конкретной ситуации Высший Арбитражный суд допустил принятие к вычету НДС по кассовому чеку. Но это, скорее, исключение из правил.

Несмотря на благоприятную судебную перспективу, бухгалтеры предпочитают не ставить суммы налога без оформления в СФ к вычету.

Порядок отражения НДС по авансовым отчетам в бухгалтерском учете

Если нет счета-фактуры

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Однако если в чеке продавца, который является плательщиком НДС, не выделена отдельной строкой сумма налога, но есть надпись «включая НДС», то предприятие должно высчитать НДС самостоятельно и уменьшить стоимость товаров на эту сумму в целях налогообложения прибыли. Это правило необходимо применять всегда, за исключением случаев, указанных в пп. 2, 5 ст. 170 НК РФ (письма Минфина от 24.04.2007 № 03-07-11/126, от 24.01.2017 № 03-07-11/3094).

Как учесть НДС по кассовому чеку

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

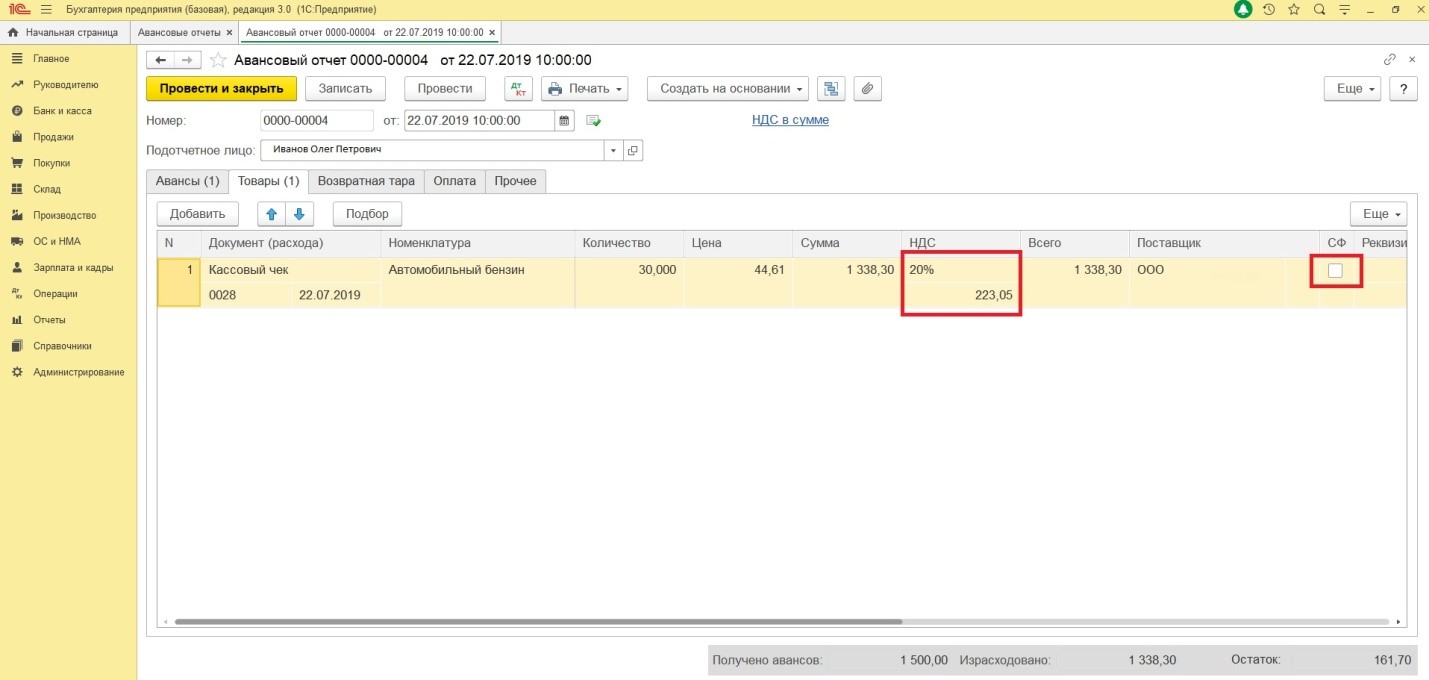

Бухгалтерские проводки:

При внесении информации в программу нельзя ставить галочку в графе «Получение счет-фактуры». Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

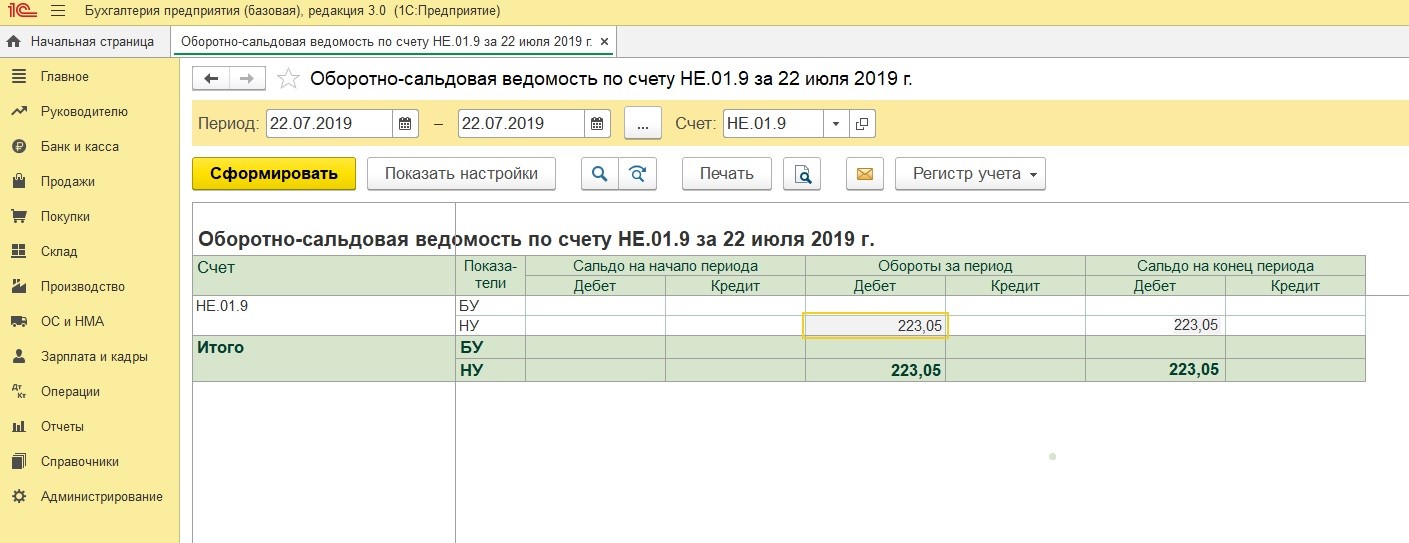

Нажав на кнопку «Дт/Кт» можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

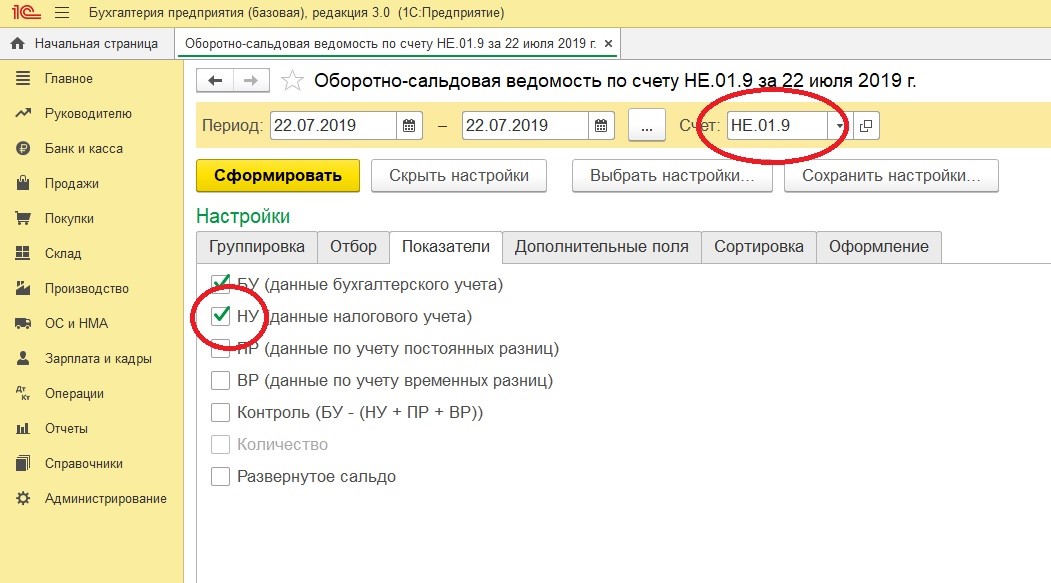

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках «Показатели» далее «НУ».

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.

Типовые бухгалтерские проводки по НДС: учет налога

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

О типовых проводках, связанных с вычетом НДС, рассказываем в специальном материале «Проводка «НДС принят к вычету»: как отразить в учете?».

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, товарам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

В некоторых случаях «входной» НДС нельзя принять к вычету.

Подробно о ситуациях, когда вычет НДС невозможен, и как тогда его учитывать для налогообложения, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В бухучете налог, не принимаемый к вычету, списывают на счета учета затрат или финрезультатов:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в этом материале.

Если вы перечислили аванс поставщику, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если вы получили аванс от покупателя, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

Типовые проводки по НДС при возврате товара

С 2019 года проводки по возврату товара зависят от того, как происходит возврат: в рамках первоначального договора или как обратная продажа по другому договору, и не зависит от того, качественный возвращается товар или бракованный.

Если товар возвращается в рамках первоначального договора, проводки будут следующие.

Важно! КонсультантПлюс предупреждает

Если вы возвращаете товар, по которому ранее приняли к вычету «входящий» НДС, налог нужно восстановить. Это делается на основании корректировочного счета-фактуры продавца или первичных документов об уменьшении стоимости отгруженных товаров в зависимости от того, что поступило раньше.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Дебет 60 Кредит 76 — корректировка расчетов с продавцом.

Дебет 76 Кредит 41 — возврат брака продавцу.

Дебет 76 Кредит 68 — восстановление покупателем ранее принятого к вычету НДС, приходящегося на стоимость возврата.

Дебет 62 Кредит 90.1 — сторно выручки.

Дебет 90.2 Кредит 41 — сторно себестоимости.

Дебет 90.3 Кредит 19 — сторно начисленного НДС по возвращенному товару.

Дебет 68 Кредит 19 — вычет продавцом НДС по возвращенному товару.

При обратной реализации налогообложение будет как при обычной продаже, только покупатель и продавец меняются местами.

ИТОГИ

Типовые проводки по учету НДС составляются с применением счета 68, субсчет НДС, и счета 19 «НДС по приобретенным ценностям». Оба счета активно-пассивные.

НДС по авансовым платежам: примеры, проводки, сложные ситуации

Авансовые платежи и НДС вызывают множество вопросов у бухгалтеров. По установленным правилам при получении авансовых платежей продавцу необходимо исчислить НДС, даже если отгрузка товаров еще не состоялась. При этом могут возникнуть ситуации, требующие особого внимания, — о них и пойдет речь в статье.

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах 1С счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс.

Кроме того, аналитический учет по счету 76.АВ ведется и по счетам-фактурам, выписанным покупателям на полученный аванс.

Бухгалтерские проводки будут таковы:

После того, как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

Единственное затруднение может возникнуть в связи с тем, что понятие «оплата» в НК РФ не раскрыто. Поэтому могут быть сомнения, считается ли предварительной оплатой получение в счет предоплаты не денежных средств, а товаров, работ или услуг.

Однако в абзаце 2 пункта 17 Правил ведения книги продаж (утв. постановлением Правительства от 26.12.2011 № 1137), отмечено, что счета-фактуры на предоплату следует регистрировать в данной книге даже при расчетах в безденежной форме.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

То есть поступление аванса, выраженного в неденежной форме, сопряжено с необходимостью исчисления НДС и уплаты его в бюджет.

НДС с авансовых платежей при проведении оплаты через третье лицо

Может возникнуть необходимость по просьбе продавца перевести предоплату третьему лицу. Такая операция предусмотрена ст. 313 ГК РФ, но сумма произведенной предоплаты должна тоже облагаться НДС.

Пример

Компания «Сигма» заключила с компанией «Омега» контракт на поставку продукции. Соглашением предусмотрен аванс в размере 25% от суммы поставки. Однако у «Сигмы» есть задолженность перед третьей компанией «Эпси», и должник попросил «Омегу» перевести всю сумму аванса кредитору. По сути это перевод долга, который должен иметь документальное оформление. В результате все долги погашены, но для «Сигмы» сумма платежа будет считаться авансовым платежом и однозначно будет обложена НДС.

Если такой аванс производится в виде перевода долга, то проводки у ООО «Сигма» будут следующими:

Следует ли исчислять авансовый НДС, если аванс и отгрузка были в одном периоде

В деловой практике часто возникают ситуации, в которых аванс приходит поставщику в том же налоговом периоде, когда осуществлена отгрузка. У налогоплательщика возникает сомнение: стоит ли в приведенных обстоятельствах исчислять НДС с авансовых платежей — ведь почти сразу придется делать расчет с остальной суммы оплаты?

По данному вопросу есть две противоположные позиции.

В то же время у бухгалтера есть возможность не выставлять счет-фактуру на авансовый платеж, если временной промежуток между предоплатой и отгрузкой не превышает 5 календарных дней. Подтверждение этого тезиса содержится в письмах Минфина России от 12.10.2011 № 03-07-14/99 и 06.03.2009 № 03-07-15/39 (п. 1). То есть у налогоплательщика появляется возможность не исчислять НДС с аванса при соблюдении пятидневного условия.

Но и здесь ФНС России в письмах от 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@ разъясняет, что счета-фактуры на аванс следует выставлять даже в тех обстоятельствах, при которых отгрузка производится в течение 5 дней после получения авансового платежа.

В итоге практика показывает, что рациональней будет исчислять налог с авансовых платежей, даже если отгрузка произведена в том же налоговом периоде. Налоговая база в этом случае не увеличится, а налогоплательщик сможет избежать ненужных споров с контролирующими органами.

К авансу можно не относить лишь те суммы, которые пришли в день отгрузки, но еще до момента ее осуществления (письмо Минфина России от 30.03.2009 № 03-07-09/14). И то лишь на том основании, что по первичным документам очередность операций установить не представляется возможным.

Является ли задаток авансовым платежом для НДС

Согласно п. 1 ст. 380 ГК РФ, задаток — это сумма денежных средств, выдаваемая стороне договора в счет будущих платежей и служащая доказательством заключения соглашения. Данная сумма, кроме того, служит обеспечением исполнения договора. Соглашение о задатке должно заключаться исключительно в письменной форме.

Поскольку задаток исполняет платежную функцию и вносится на предварительном этапе, то его получение следует считать авансом. То есть с суммы задатка надо исчислить и внести в бюджет НДС (подп. 2 п. 1 ст. 167 НК РФ).

Это положение в полной мере применимо и к услугам, когда организациями заключается предварительный договор и в его рамках перечисляется задаток, зачисляемый впоследствии в общую стоимость. Такую сумму тоже следует считать авансом. Подтверждение данному тезису можно найти в письмах Минфина России от 02.02.2011 № 03-07-11/25, ФНС России от 17.01.2008 № 03-1-03/60 и постановлении ФАС Поволжского округа от 09.04.2009 № А55-7887/2008.

НДС с задатка: спорные ситуации

Основные трудности у налогоплательщиков возникают при определении момента, в который следует включать задаток в налоговую базу. По этому вопросу существуют 2 точки зрения:

Исходя из вышеизложенного, можно посоветовать включать задаток в налоговую базу сразу после его поступления. Таким путем удастся избежать споров с контролирующими органами.

Авансовый платеж в неденежной форме: как рассчитывается НДС

НДС следует платить с аванса, даже если он получен в неденежной форме (абз. 2 п. 17 Правил ведения книги продаж, утвержденных постановлением № 1137). Кроме того, в ст. 105.3 НК РФ для налогообложения используется цена товаров, работ или услуг, которая указана в договоре. То есть при получении предоплаты в неденежной форме в налоговую базу следует включать лишь ту стоимость ценных бумаг, имущества или товара, которая отражена в соглашении.

Пример

Компания «Сигма» продает компании «Эпси» продукцию на сумму 360 000 руб., в том числе НДС 60 000 руб. Получатель решил оплачивать продукцию в разной форме. Так, деньгами «Эпси» намерена выплатить 200 000 руб. На остальную сумму (360 000 — 200000 = 160 000 руб.) в качестве предоплаты будет поставлено оборудование.

В результате после получения аванса в виде оборудования компания «Сигма» должна будет уплатить в бюджет НДС в размере 26 666,67 руб. (160000 × 20/120).

Проводки у ООО «Сигма» будут следующими:

Дт 08 Кт 622 — 160 000 руб. (отражаем получение имущества в качестве аванса);

Дт 76 АВ КТ 68НДС — 26 666,67 руб. (отражаем начисление НДС с аванса);

Дт 901 Кт 621 — 360 000,00 (произведена отгрузка продукции);

Дт 903 Кт 68НДС — 60 000,00 руб. (начислен НДС к уплате в бюджет с отгруженной продукции);

Дт 68НДС Кт 76 АВ — 26 666,67 руб. (принят к вычету НДС, ранее начисленный с аванса);

Дт 51 Кт 621 — 200 000,00 руб. (перечислены денежные средства за продукцию).

В некоторых случаях налоговики вправе проверить правильность применения цен. Особенно такое возможно, если сделки подпадают под действие гл. 25 НК РФ и стороны соглашения являются взаимозависимыми. ФНС России, если сможет доказать, что цены не соответствуют рыночному уровню, скорректирует в большую сторону начисленный налогоплательщиком НДС (п. 3 и 4 ст. 105.3 НК РФ). Однако этим налогом, как правило, дело не ограничивается, и доначислению будет подлежать также налог на прибыль.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.