Учет неустойки по решению суда проводки

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По решению суда организация как проигравшая сторона (ответчик) обязана возместить истцу (истцам) судебные расходы. Указанные суммы взыскиваются на основании исполнительного листа.

Каким образом отразить данные выплаты в бухгалтерском и налоговом учете (налог на прибыль)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе учесть суммы возмещаемых истцам судебных издержек в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Датой признания указанных расходов является дата вступления решения суда в силу.

При этом сумма исполнительного сбора в расходах не признается, поскольку является штрафной санкцией за неисполнение ответчиком решения суда добровольно.

В бухгалтерском учете указанные расходы относятся к прочим.

Обоснование вывода:

Налог на прибыль

Бухгалтерский учет

Рекомендуем ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расходов в виде признанных штрафов, пеней и (или) иных санкций по договорам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В состав судебных расходов входят государственные пошлины и связанные с рассмотрением дела судом судебные издержки (ст. 101 АПК РФ).

К судебным издержкам, связанным с рассмотрением дела в арбитражном суде, относятся (ст. 106 АПК РФ):

— денежные суммы, подлежащие выплате экспертам, свидетелям, переводчикам,

— расходы, связанные с проведением осмотра доказательств на месте,

— расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей),

— расходы юридического лица на уведомление о корпоративном споре в случае, если федеральным законом предусмотрена обязанность такого уведомления, и

— другие расходы, понесенные лицами, участвующими в деле, в связи с рассмотрением дела в арбитражном суде.

Распределение судебных расходов между лицами, участвующими в деле, и возврат государственной пошлины осуществляются в порядке, определенном статьями 101 и 110 АПК, ст. 333.40 НК РФ.

Как отразить в налоговом учете неустойку за нарушение условий договора

Полное или частичное неисполнение договорных обязательств, нарушающее условия заключенной сделки, предусматривает ответственность нарушителя. Неустойка – сумма, компенсирующая потери «пострадавшей» стороны при ненадлежащем исполнении договора, уплачиваемая нарушителем. Рассмотрим, как отразить неустойку в налоговом учете получателя и должника.

Неустойка и законодательство

Сущность неустойки описывает ГК РФ в ст. 330-1. Как правило, конкретные условия выплаты неустойки и виды нарушений стороны сразу прописывают в договоре. Нередки случаи, когда бизнес-партнеры договариваются о компенсации в момент выявления нарушения, с намерением сохранить деловые связи на будущее. Подписывается дополнительное соглашение к договору.

Штрафы и пени – это два вида неустойки. Механизм компенсации потерь пострадавшей стороны в них различается:

Договор может содержать в качестве наказания для нарушителя и штраф и пеню (док.- т Высшего АС №ВАС-800/13 от 15/02/13 г.).

Чтобы корректно отразить сумму неустойки в налоговом учете, следует обратить внимание на особенности условий, прописанных договором. Кроме неустойки, сторонами может предусматриваться возмещение убытков. Как правило, убытки возмещаются в части, которую не покрыла неустойка. Однако могут устанавливаться и иные условия, например:

На заметку! Чаще всего неустойка применяется за нарушение сроков исполнения договора.

Учет у получателя

Сторона договора, имеющая право истребовать неустойку по нему, отражает в НУ по прибыли сумму санкций с учетом:

Об этом сказано в ст. 271-4 п. 4 НК РФ, письме Минфина № 03-03-07/54554 от 25/08/2017 г.

Неустойка представляет собой внереализационный доход фирмы (ст. 250 НК РФ, п. 3). В ситуации, когда размер неустойки устанавливает суд в виде пени, окончательную сумму подсчитать сложно: начисление может идти тех пор, пока ответчик не исполнит обязательства.

Минфин (письмо №03-03-06/1/1026 от 15/01/18 г.) предлагает фиксировать доход либо на конец периода (отчетного, налогового), либо на момент погашения задолженности. Дата определяется на момент более раннего события. Если должник признал неустойку, получатель фиксирует ее в НУ по одной из двух дат:

Об этом говорится в ряде писем Минфина, например, №03-03-06/1/9336 от 19/02/16 г.

Вместе с тем, наступление сроков уплаты неустойки и иных обстоятельств, указанных в договоре, не означает получения фирмой внереализационного дохода. Выплату не включают в расчет в целях налогообложения прибыли. При кассовом методе неустойка признается доходом только при внесении ее на банковский счет либо фактической оплате наличными (ст. 273-2 НК РФ). Такой же порядок признания доходов применяют и «упрощенцы» (ст. 346.17 НК РФ).

Что касается НДС, то по общему правилу полученные неустойки им не облагаются, поскольку не относятся к выплатам, указанным в ст. 162-1, пп. 2 НК РФ. Вместе с тем, если продавец получает от покупателя некую сумму, поименованную «неустойкой», а по сути, она оказывает влияние на цену товара, услуг, не являясь неустойкой, с нее необходимо рассчитать налог согласно ст. 164 НК РФ. Об этом говорится, например, в письме Минфина №03-03-06/1/54946 от 30/10/14 г. и ряде других.

Учет у должника

Правила учета неустойки у должника согласуются подробно рассмотренными выше – для получателя.

Так, при включении в базу по налогу на прибыль:

Фирмы, работающие на УСН, неустойку в расходы не включают (ст. 346.16-1 НК РФ). Неустойка не подпадает под налогообложение НДС.

Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Возмещение судебных расходов истцу по решению суда: бухгалтерский и налоговый учет

По решению суда организация как проигравшая сторона (ответчик) обязана возместить истцу (истцам) судебные расходы. Указанные суммы взыскиваются на основании исполнительного листа. Каким образом отразить данные выплаты в бухгалтерском и налоговом учете (налог на прибыль)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе учесть суммы возмещаемых истцам судебных издержек в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Датой признания указанных расходов является дата вступления решения суда в силу.

При этом сумма исполнительного сбора в расходах не признается, поскольку является штрафной санкцией за неисполнение ответчиком решения суда добровольно.

В бухгалтерском учете указанные расходы относятся к прочим.

Обоснование вывода:

Налог на прибыль

Согласно ч. 1 ст. 110 АПК РФ судебные расходы*(1), понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны (ответчика).

Судебные расходы, взыскиваемые с ответчика по решению арбитражного суда в пользу истца, учитываются в составе его внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ как расходы за нарушение договорных обязательств (смотрите, например, письмо Минфина РФ от 27.10.2011 N 03-03-06/4/124).

Признаются указанные расходы на дату вступления в силу решения арбитражного суда (пп. 8 п. 7 ст. 272 НК РФ; ст. 101 АПК РФ). В общем случае решение арбитражного суда первой инстанции вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ).

Бухгалтерский учет

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Такая уверенность имеется в случае, когда у организации имеется вступившее в силу решение суда, согласно которому организация обязана уплатить указанные в нем суммы в пользу выигравшей стороны.

Рассматриваемые расходы признаются прочими, примерный перечень которых приведен в п.п. 11, 12, 13 ПБУ 10/99. К прочим расходам относятся, в частности, штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Таким образом, рассматриваемые расходы признаются на дату получения решение суда.

После признания расходов в виде судебных издержек, присужденных к возмещению истцам решением суда, ответчик относит их на увеличение прочих расходов и в том же отчетном периоде делает запись на соответствующую сумму:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

— отражена сумма компенсации судебных расходов, отраженная в решении суда.

Далее, на дату взыскания по исполнительному листу оформляется проводка:

Дебет 76, субсчет «Расчеты по претензиям» Кредит 76, субсчет «Расчеты с судебными приставами»

— погашена сумма присужденных судебных расходов;

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты с судебными приставами»

— отнесена на прочие расходы сумма взысканного исполнительского сбора.

Смотрите также: Энциклопедия решений. Бухгалтерский учет признанных штрафов, пеней и (или) иных санкций по договорам; письмо Минфина России от 23.08.2013 N 07-01-06/34558.

Рекомендуем ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расходов в виде признанных штрафов, пеней и (или) иных санкций по договорам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В состав судебных расходов входят государственные пошлины и связанные с рассмотрением дела судом судебные издержки (ст. 101 АПК РФ).

К судебным издержкам, связанным с рассмотрением дела в арбитражном суде, относятся (ст. 106 АПК РФ):

денежные суммы, подлежащие выплате экспертам, свидетелям, переводчикам,

расходы, связанные с проведением осмотра доказательств на месте,

расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей),

расходы юридического лица на уведомление о корпоративном споре в случае, если федеральным законом предусмотрена обязанность такого уведомления, и

другие расходы, понесенные лицами, участвующими в деле, в связи с рассмотрением дела в арбитражном суде.

Распределение судебных расходов между лицами, участвующими в деле, и возврат государственной пошлины осуществляются в порядке, определенном статьями 101 и 110 АПК, ст. 333.40 НК РФ.

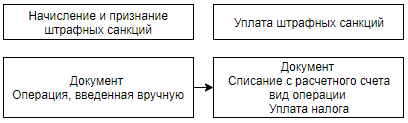

Начисление пени и штрафов в 1С 8.3

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Получите понятные самоучители 2021 по 1С бесплатно:

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Для начисления пени по налогу на прибыль в проводках 1С 8.3 используйте только счет 99.01:

Для остальных налогов применяйте те правила, что утвердили в учетной политики.

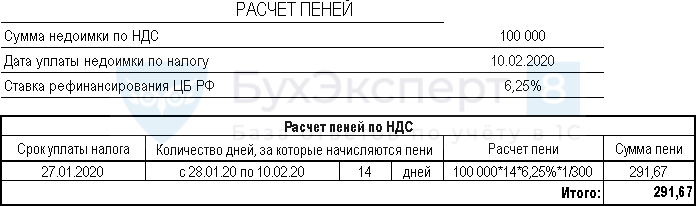

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 27.01.2020, 25.02.2020, 25.03.2020.

Организация своевременно не уплатила первый платеж по НДС по сроку 27 января 2020 г.

10 февраля задолженность по НДС в размере 100 000 руб. была погашена.

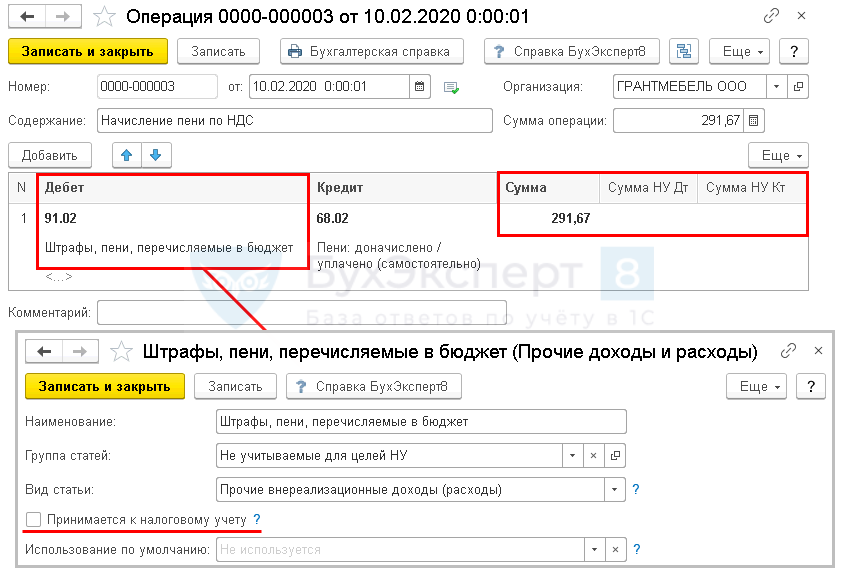

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

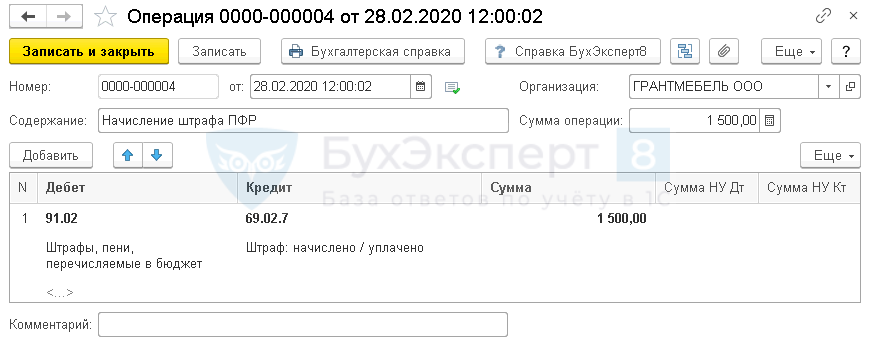

Штрафы ПФР – проводки в 1С 8.3

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

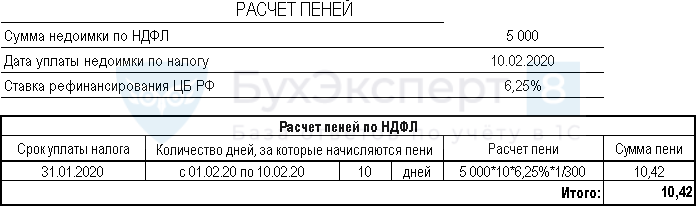

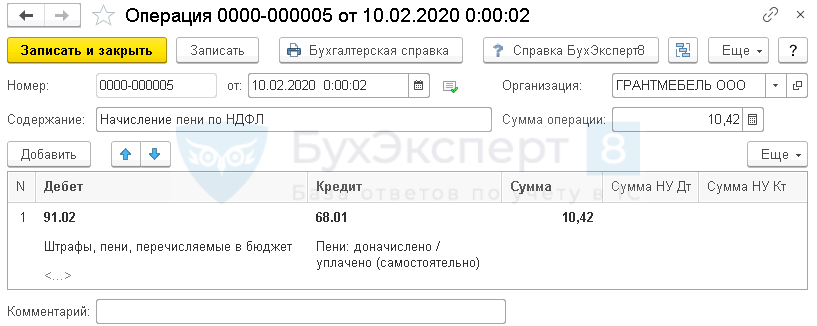

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

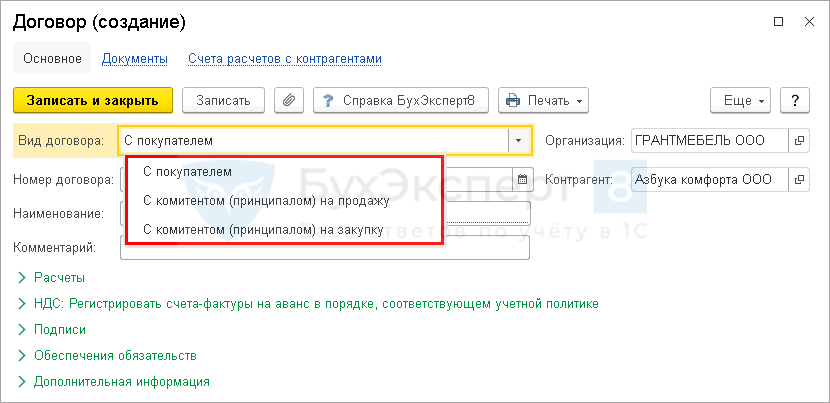

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

Схема оформления в 1С

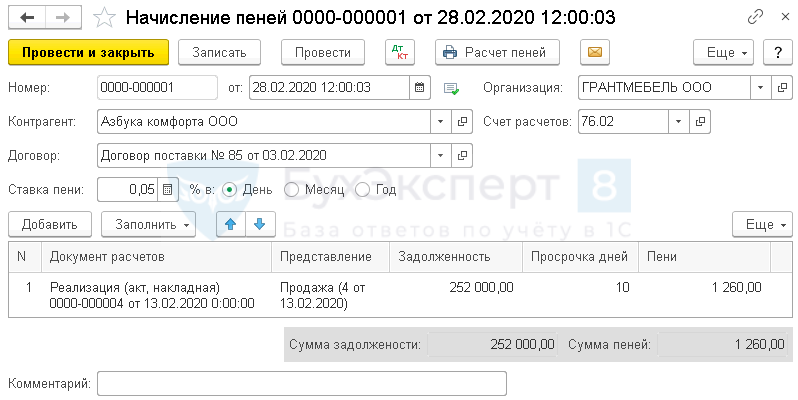

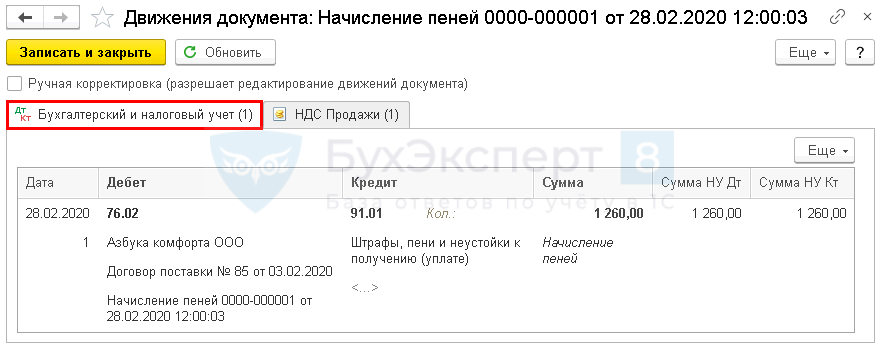

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

13 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,05% за каждый день просрочки и выставила штрафные санкции покупателю.

В документе заполните контрагента и договор, по которому нарушены обязательства.

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

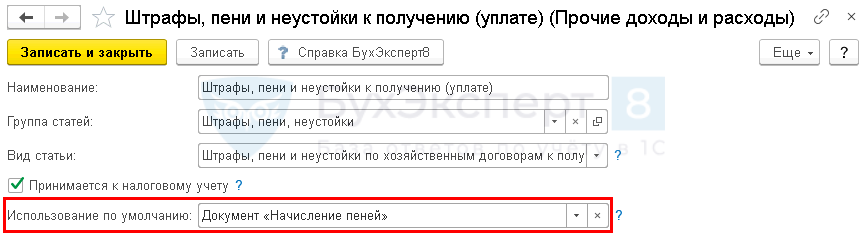

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

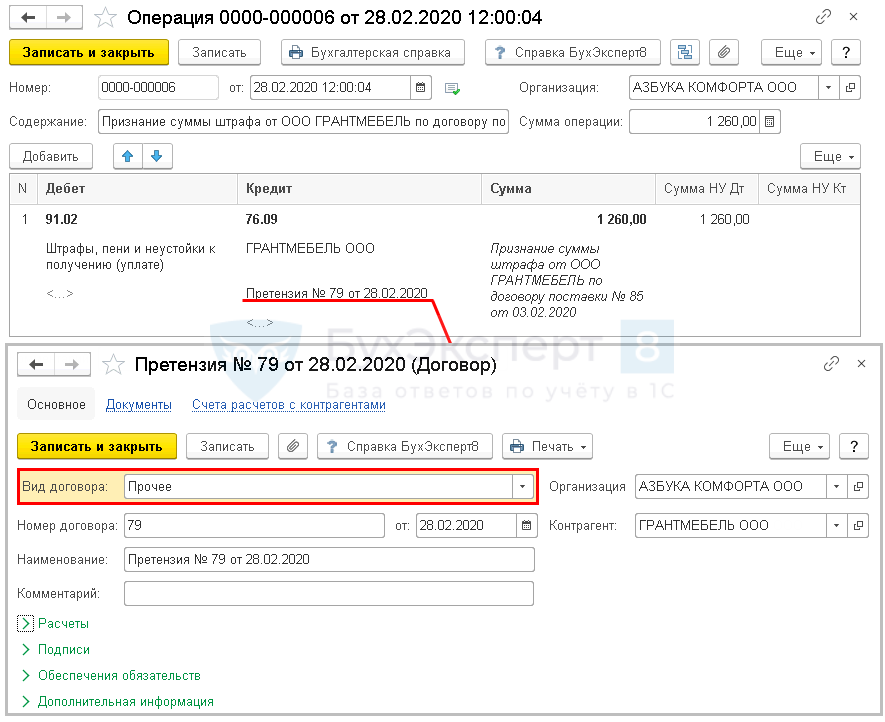

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

13 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,05% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)