Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

Степень риска

Вид актива

Ликвидность

Денежные средства, краткосрочные финвложения

Состав и функции оборотных активов

Оборотные активы – это активы организации, которые регулярно возобновляются.

Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Вопрос: Как отразить в учете затраты на приобретение специальной оснастки и ее передачу в эксплуатацию, если в бухгалтерском учете специальная оснастка учитывается в порядке, предусмотренном для учета оборотных активов, а в налоговом учете признается амортизируемым имуществом?

Спецоснастка приобретена за 240 000 руб. (в том числе НДС 40 000 руб.) и передана в эксплуатацию в месяце приобретения. Срок полезного использования спецоснастки, относящейся ко второй амортизационной группе, в бухгалтерском и налоговом учете установлен равным 25 месяцам.

Согласно учетной политике для целей бухгалтерского учета погашение стоимости спецоснастки, учитываемой в составе оборотных активов, осуществляется линейным способом начиная с месяца передачи в эксплуатацию. Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца.

Для целей налогового учета доходы и расходы учитываются методом начисления, начисление амортизации производится линейным методом.

Посмотреть ответ

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса?

Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

В формуле фигурируют следующие значения:

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями.

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

Расчет оборачиваемости в днях

Оборачиваемость в днях обеспечивает большую информативность. Для расчета можно использовать следующую формулу:

В формуле используются следующие значения:

Полученные показатели следует сравнить с нормативными значениями. Последние могут устанавливаться предприятием самостоятельно. Определяются они на основании следующих факторов: договорные условия с партнерами, особенности сферы, в которой работает компания, территориальное расположение.

Пример

Рассмотрим данные из примера, приведённого ранее. Анализируемый период составляет 300 дней. Количество дней делится на коэффициент 15. В результате мы получаем коэффициент оборачиваемости, равный 20.

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума. Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей.

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

Оборотные активы предприятия и их показатели (анализ)

Оборотные активы — один из ресурсов, без которого невозможна коммерческая деятельность предприятия. Расчет и анализ показателей оборачиваемости оборотных активов, характеризующих эффективность управления этим ресурсом, будут рассмотрены в настоящей статье.

Оборотные активы, их состав и показатели для анализа

Систематический анализ коммерческой деятельности предприятия как элемент эффективного управления строится на расчете ряда показателей и нормировании их значений. Сопоставление фактических и нормативных показателей позволяет выявлять различные закономерности в бизнес-процессах, устранять риски, своевременно и правильно принимать управленческие решения.

Основным источником информации для расчета аналитических коэффициентов служит бухгалтерская отчетность.

Значительная часть расчетов основывается на сведениях о движении и остатках оборотных активов.

К оборотным активам относятся следующие виды активов предприятия:

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» данные об оборотных активах предприятия содержатся в разделе II бухгалтерского баланса. Часто в литературе можно встретить термины «оборотные средства» или «средства в обороте».

Величина оборотных активов используется при расчете следующих показателей:

Остановимся более подробно на анализе оборачиваемости оборотных активов, являющемся одним из аспектов, характеризующих деловую активность предприятия.

Для чего нужен анализ оборачиваемости оборотных активов

Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности (пп. 31, 39 ПБУ 4/99), в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Грамотное управление средствами в обороте позволяет эффективно привлекать кредитные источники для финансирования текущей деятельности. Для оценки кредитоспособности предприятия банки пользуются общеизвестными показателями оценки финансово-хозяйственной деятельности. На основе ранжирования этих показателей предприятию присваивается определенный рейтинг, от которого зависят условия кредитования, в том числе кредитная ставка, объем обеспечения и срок кредитования. Оборотные активы также могут быть обеспечением по кредитным обязательствам.

Наличие системы аналитических коэффициентов значительно облегчает диалог с налоговыми органами, если необходимо объяснить причины возникновения сезонных убытков. Оборотные активы могут послужить причиной превышения вычетов по НДС над суммой НДС к начислению.

Рассмотрим порядок расчета показателей оборачиваемости.

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. Коэффициент рассчитывается по формуле:

где: Коб — коэффициент оборачиваемости оборотных активов;

В — выручка за год либо другой анализируемый период;

ССОА — средняя стоимость оборотных активов за период анализа.

Следует обратить внимание на расчет средней стоимости оборотных активов. Для целей получения наиболее корректного значения коэффициента оборачиваемости имеет смысл разделить анализируемый период на равные промежутки и вычислить среднюю стоимость по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1),

где: ССОА — средняя стоимость оборотных активов за период анализа;

СОА0 — сальдо средств в обороте на начало анализируемого периода;

СОА1, СОАn — сальдо средств в обороте на конец каждого равного промежутка анализируемого периода;

n — количество равных промежутков времени в анализируемом периоде.

Такой способ расчета средней стоимости средств в обороте позволит учесть сезонные колебания остатков, а также влияние внешних и внутренних факторов.

Тем не менее значение рассчитанного коэффициента оборачиваемости дает лишь общую информацию о состоянии деловой активности предприятия и не представляет ценности для управления без анализа его динамики, сопоставления с нормативными показателями.

Оборачиваемость оборотных активов: формула в днях

Наиболееинформативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях или других единицах времени (неделях, месяцах). Данный показатель можно рассчитать по формуле:

где: Об — оборачиваемость в днях;

К_дн — количество дней в периоде анализа;

Коб — коэффициент оборачиваемости оборотных активов.

Нормативные значения оборачиваемости в днях и коэффициента оборачиваемости устанавливаются предприятием самостоятельно исходя из анализа совокупности факторов, таких как условия договоров, отраслевые особенности, регион деятельности и пр.

Оборотные активы имеют различную структуру в зависимости от вида деятельности. Например, если предприятие оказывает услуги и не имеет запасов, акцент в анализе оборачиваемости оборотных активов будет сделан на дебиторской задолженности. Эффективное управление этим видом средств в обороте даст предприятию возможность высвободить замороженные в дебиторской задолженности денежные средства и тем самым улучшить финансовое положение предприятия.

Как установить норматив для оборачиваемости дебиторской задолженности? Необходимо сопоставить оборачиваемость дебиторской задолженности с оборачиваемостью кредиторской задолженности. Экономический эффект от управления дебиторской задолженностью будет тем выше, чем больше превышение в днях оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности.

Анализ динамики показателей оборачиваемости дебиторской задолженности даст возможность выявить негативные тенденции в случае появления в составе дебиторской задолженности долгов, невозможных к взысканию.

Итоги

Оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

Внеоборотные активы организации: состав и методы оценки

Вопросы, рассмотренные в материале:

Сегодня компания может получать прибыль лишь при условии принятия грамотных решений относительно пропорций вложения средств в основной и оборотный капитал. Причем делается это еще до запуска производственной деятельности. Более подробно о внеоборотных активах организации вы узнаете в данной статье.

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база. Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход. Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям. Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах. На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

Что включают в себя внеоборотные активы организации

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Внеоборотные средства организации включают в себя:

Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр.

Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование

Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации.

Данная сумма входит во внеоборотные средства, так как она исключена из оборота

Долгосрочные финансовые вложения

Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года.

1. Затраты по долевому участию в уставном капитале других компании.

2. Акции и облигации, приобретенные на долгосрочной основе.

3. Долгосрочные займы, кредиты.

4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени

Как организация приобретает внеоборотные активы

По методу переноса стоимости внеоборотные средства бывают трех видов, при этом их стоимость:

В данном случае можно говорить о нескольких способах приобретения:

Подробнее о составе внеоборотных активов организации

1. Материальные внеоборотные активы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов. При учете земельных участков используется их рыночная цена на момент сделки или кадастровая стоимость, для зданий и сооружений – цена покупки/строительства.

Незавершенные капитальные сооружения, как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Мебель, инструменты, торговый инвентарь учитывают по цене приобретения. Стоимость животных и многолетних насаждений оценивается несколько сложнее, поэтому подробно рассматривается в специализированных источниках, таких как cxychet.ru, consultant.ru.

Стоимость основных средств организации, внеоборотных активов постепенно переносится на продукцию и ежегодно снижается на размер амортизации. Срок амортизации, а значит, и сумма, которая относится на себестоимость и на которую сокращается стоимость объектов, устанавливается законом.

Остаточная стоимость – это разница изначальной стоимости объекта с амортизацией за период эксплуатации. На незаконченное строительство, неустановленное оборудование амортизация не начисляется. К остальным внеоборотным средствам относятся затраты на рекультивацию земельных участков, капитальный ремонт, изменяющий стоимость объектов.

Существуют такие способы получения данных ресурсов: покупка, получение в качестве подарка, обмен либо формирование за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставный капитал нового акционерного общества, тогда они обязательно фиксируются в учредительных документах.

2. Нематериальные активы.

Это объекты многократного пользования (свыше одного года), которые не имеют материальной формы, но нужны компании для ведения хозяйственной деятельности.

Для признания объекта нематериальным средством организации необходимо, чтобы выполнялся ряд требований:

Так, к нематериальным средствам относятся научные литературные произведения, компьютерные программы, ноу-хау, товарные знаки, библиотечные фонды, пр. Кроме того, сюда входит так называемый «гудвил», то есть деловая репутация организации, ее условная стоимость.

Здесь стоит упомянуть такие явления, как товарный знак, то есть обозначение для индивидуализации продукции, выполненных работ или услуг, и брэнд – обозначение для идентификации товаров, работ, услуг, для различия товара с предложениями других представителей данного сектора рынка.

Нельзя считать нематериальными средствами организации:

Принято выделять два вида нематериальных ресурсов:

3. Долгосрочные финансовые вложения.

Среди них выделяют такие виды:

Кроме того, сюда можно отнести дебиторскую задолженность, срок погашения которой составляет несколько лет.

4. Незавершенное строительство.

Это сумма незавершенных капитальных вложений. Сюда входят расходы на строительно-монтажные работы, не подкрепленные актами приемки-передачи основных средств и иными документами (в том числе подтверждающими государственную регистрацию объектов недвижимости, согласно законодательству). А также речь идет о покупке зданий, оборудования, транспорта, инструмента, инвентаря, иных материальных объектов, рассчитанных на длительное пользование, прочих капитальных работах и затратах (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на обучение персонала для вновь строящихся организаций, пр.).

Оборудованием, требующим монтажа, также считают оснащение, вводимое в эксплуатацию лишь после сборки частей и прикрепления к фундаменту, опорам, междуэтажным перекрытиям и иным несущим конструкциям.

К этой же группе принято причислять комплекты запасных частей оснастки, контрольно-измерительную аппаратуру или другие приборы для монтажа в составе устанавливаемого оборудования.

Управление внеоборотными активами организации

Операционным внеоборотным средствам необходимо пройти три стадии, чтобы совершить кругооборот стоимости:

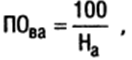

Время, которое уходит на весь цикл для конкретных видов операционных внеоборотных средств свидетельствует о сроке их службы. Для расчета последнего используют такую формулу:

где ПОва–время полного оборота (срок службы) конкретных видов операционных внеоборотных активов, измеряется в годах;

На – годовая норма амортизации в процентах.

Особенности цикла стоимостного кругооборота операционных внеоборотных средств учитываются при построении управления данными долгосрочными активами организации. Хотя операционные внеоборотные ресурсы делятся на большое количество отдельных видов и групп, цель финансового менеджмента в данной области достаточно проста – обеспечить их своевременное обновление и наиболее эффективное применение.

Оценка внеоборотных активов организации

Оценка может производиться исходя из:

Важно понимать, что данные ресурсы изнашиваются при эксплуатации. Принято выделять такие варианты износа:

Все перечисленные изменения приводят к снижению стоимости внеоборотных активов. Но она не может полностью исчезнуть, ведь тогда организация теряет вложенные ранее средства. А значит, цена внеоборотных активов переносится на стоимость произведенного товара. Данный принцип и скрывается под термином «амортизация».

Для регистрации и оценки внеоборотных активов бюджетной организации используют способы, базирующиеся на стоимостных и натуральных величинах. В состав первых входят начальная цена, остаток, манипуляции на восстановление стоимости и завершающая цена.

Для исчисления основных средств предприятия была принята такая величина, как инвентарный объект.

Прежде чем организация начнет получать прибыль от внеоборотного актива, ей нужно внести средства на его приобретение/улучшение. Расходы, которых требуют внеоборотные активы организации, размещены в колонке по кредиту. В их число входят:

ПОМНИТЕ! В данном перечне учитываются только затраты, непосредственно связанные с покупкой/производством активов.

Для чего подсчитывать внеоборотные средства? Их бухгалтерский учет преследует сразу несколько задач:

ВАЖНО! Менеджер должен время от времени анализировать данные показатели и их динамику, чтобы более грамотно подходить к плану развития, видеть сильные и слабые стороны организации. Допустим, снижение показателей требует поиска дополнительных источников для создания новых долгосрочных активов.

Как рассчитать внеоборотные активы организации

Основным показателем при расчетах внеоборотных активов является рентабельность. Она позволяет понимать:

Добиться повышения рентабельности позволяют такие условия:

ВАЖНО! Чтобы рассчитать рентабельность внеоборотных активов, необходимо разделить чистый доход на среднюю стоимость. Под первым принято понимать выручку за вычетом всех расходов. Все вычисления осуществляют в рублях, и в итоге получается коэффициент, позволяющий судить об эффективности использования внеоборотных активов.

Учетная политика организации в части вложений во внеоборотные активы

Внеоборотные средства используют в производстве, но при этом не расходуют – речь идет об основных средствах компании, объектах и ценностях.

Бухгалтерский баланс начинается с главы I «Внеоборотные активы», которую разделяют на 8 групп по возможности отчуждения:

1. Ст. 1110 – НМА.

Нематериальные, но несут для компании определенную ценность. Это могут быть:

2. Ст. 1120.

Достижения, полученные в процессе исследований и разработок, – при этом принимаются во внимание вложения, которые привели к результату.

3. Ст. 1130 – ОС.

Материальные ценности, которые компания применяла в производственных и руководящих целях более 12 месяцев.

4. Ст. 1140 – Прибыльные инвестиции в материальные ценности.

В их состав входят средства, предоставляемые предприятием другим лицам для получения выгоды.

5. Ст. 1150 – Денежные вложения компании.

Внеоборотные активы организации, размещенные в разделе «Денежные вложения компании», представляют собой инвестиции длительного характера, чей срок превышает 1 год. Их размер отображается на конец года с учетом корректировочных данных. Речь идет о:

6. Ст. 1160 – Налоговые активы отложенного порядка.

Это часть налога на прибыль, которая была отложена и позволяет сократить размер пошлины за следующий период.

7. Ст. 1170 – Прочие.

Здесь фиксируется имущество, которое не подходит ни в одну из названных групп, при этом используется дольше одного года:

8. Ст. 1100 – Итоговые показатели по разделу I.

Этот раздел предполагает расчет суммы средств по данной главе. Сведения приводят за три периода на последний день календарного года – отчетного, прошлого и позапрошлого.

Инвестиционные вложения во внеоборотные активы организации

Чтобы внеоборотные средства приносили пользу, в них нужно инвестировать, то есть предусмотреть расходы на восполнение основных средств, их покупку, реализацию.

Если говорить точнее, то речь идет о расходах на:

Вложения в постройки бывают подрядные и хозяйственные. При формировании подрядных привлекают сторонние компании, а в случае с хозяйственными работами ведется собственными силами организации.

Эффективность деятельности и повышение качества производства невозможны без периодического внесения поправок в процессы и улучшения знаний по использованию данного вида ресурсов. Прямая обязанность руководства состоит в том, чтобы все время искать новые подходы к реализации активов.

Внеоборотные активы отличаются продолжительностью и многозадачностью использования. Все манипуляции отражаются в бухгалтерском балансе по регламенту и правилам, установленным приказом № 94Н, нормативно-правовыми актами бухгалтерского учета в организации.