Расчет и оказание платных услуг бюджетным учреждением

Бюджетное учреждение представляет собой некоммерческую структуру. Однако такой субъект может осуществлять деятельность, дающую доход. Как правило, это оказание услуг за деньги. Право на коммерческую деятельность обусловлено ФЗ от 12.01.1996 г. №7.

Какой коммерческой работой может заниматься бюджетный субъект?

Под коммерческой работой подразумевается предоставление услуг за деньги. Пояснение дано в письме Минфина от 22 октября 2013 года. Это может быть:

Субъект не может заниматься оказанием любых коммерческих услуг. Они должны соответствовать целям формирования субъекта. К примеру, образовательные субъекты не могут заниматься оказанием медицинских услуг. Законной коммерческая работа будет в том случае, если она отвечает этим требованиям:

Цели образования субъекта прописаны в уставе. Это основная бумага, на основании которой создается перечень оказываемых платных услуг.

Пример

Целями формирования субъекта являются содержание и совершенствование структуры автомобильных дорог, их ремонт и обеспечение эксплуатации. Такая структура может заниматься оказанием этих услуг:

То есть учреждение может заниматься любой деятельностью, которая связана с автомобильными дорогами.

Создание перечня платных услуг

Введение платных услуг должно быть обосновано. Обосновать подобное решение можно соответствующими целями деятельностями, прописанными в уставе, утвержденном учредителем. Платные услуги могут быть следующими:

Услуги по основному направлению можно оказывать сверх перечня, оговоренного госзаданием. Иногда услуги могут входить в госзадание, однако возможно это только в ситуациях, оговоренных в законе.

Определение стоимости платных услуг

В пункте 4 статьи 9.2 ФЗ №7 («О некоммерческих структурах») указано, что порядок расчета основной стоимости определяется учредителем. Стоимость услуг утверждается нормативным актом. Обратная ситуация возможна только в том случае, если это оговорено ФЗ. Учреждение также может оказывать услуги, которые не относятся к перечню основных. Стоимость их определяется бюджетным учреждением.

В письме Минфина от 12 августа 2006 года перечислены ФЗ, в которых указаны конкретные лица, ответственные за установление стоимости услуг:

Обычно тарифы на услуги устанавливаются не самим бюджетным субъектом. Если же учреждение само определяет тарифы, при расчетах нужно учитывать себестоимость оказания услуги. В нее могут входить следующие направления:

Во внимание принимаются нюансы предоставления услуги, а также ее себестоимость. Учитываются накладные траты, рентабельность. Стоимость услуги не может быть меньше нормативных затрат. При данной ситуации контролирующие органы могут сделать следующие выводы:

К СВЕДЕНИЮ! Платные услуги субъект должен оказывать на тех же условиях, что и бесплатные. Нельзя устанавливать разную стоимость на одну и ту же услугу, если это решение ничем не обосновано. Если субъект не имеет ресурсов для оказания платной услуги, к работе может быть привлечена сторонняя компания. В этом случае заключается договор. Он не должен противоречить Закону о конкуренции.

Прибыль от платных услуг

Доход, образованный вследствие оказания услуг, поступает в пользование самого субъекта на основании пункта 3 статьи 298 ГК РФ. Полученный доход направляется на исполнение плана хозяйственной работы. Однако это только рекомендация. Порядок расходования определяется субъектом самостоятельно, так как направления трат не оговорены в законе. Направить средства на совершение крупной сделки можно только с согласия учредителя. Крупной признается сделка, стоимость которой больше 10% балансовой стоимости активов. Стоимость активов определяется на основании бухгалтерской отчетности.

Если платные услуги входят в госзадание, объем финансирования учреждения уменьшается на планируемую сумму поступлений. То есть даже при занятии платной деятельностью некоторые коммерческие структуры существуют на один и тот же объем финансирования.

Бухучет

Каждая хозяйственная операция должна подтверждаться проводкой. К учету доходов и трат, касающихся услуг за деньги, применяются стандартные правила.

Учет доходов

Поступления фиксируются на счете 130. Учет проводится на счете 2 205 31 000. Рассмотрим используемые бухгалтерские проводки:

То есть корреспонденция определяется способом перечисления оплаты за услуги.

Учет трат на услуги

Затраты могут включать:

Список накладных трат устанавливается учетной политикой структуры. При учете используются проводки в следующей корреспонденции:

Учет предполагает детализацию трат. То есть прописываются траты по каждой операции.

Налогообложение

Если учреждение оказывает коммерческие образовательные услуги, они не будут облагаться НДС на основании пункта 2 статьи 149 НК РФ. Однако доход будет облагаться налогом на прибыль за некоторыми исключениями (касаются они образовательных субъектов):

Если платные услуги оказываются казенными структурами, доход не будет учтен при определении налоговой базы.

Оказание бюджетным учреждением платных услуг

Автор: С. Валова

Бюджетное учреждение вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что его деятельность соответствует таким целям и сведения о ней указаны в его учредительных документах (уставе). Порядок оказания услуг на платной основе, а также порядок отражения этих операций в учете рассмотрены в статье.

В силу п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ[1] бюджетное учреждение вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что его деятельность соответствует таким целям и сведения о ней указаны в его учредительных документах (уставе). В статье рассмотрим порядок оказания данных услуг на платной основе, а также порядок отражения этих операций в учете.

Правила оказания платных услуг.

Исходя из Закона № 7-ФЗ бюджетные учреждения осуществляют деятельность в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Поэтому предоставление услуг на платной основе в основном соответствует деятельности, которой занимается данное учреждение. К таковым относятся:

образовательные и медицинские услуги;

деятельность, связанная с торговлей;

предоставлением услуг общественного питания.

Согласно ст. 39.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» правила оказания отдельных видов услуг устанавливаются Правительством РФ. В частности, соответствующие документы разработаны в отношении:

платных образовательных услуг (Постановление Правительства РФ от 15.08.2013 № 706 «Об утверждении Правил оказания платных образовательных услуг» (утвержденные правила далее – Правила № 706));

услуг общественного питания (Постановление Правительства РФ от 15.08.1997 № 1036 «Об утверждении Правил оказания услуг общественного питания»);

платных ветеринарных услуг (Постановление Правительства РФ от 06.08.1998 № 898 «Об утверждении Правил оказания платных ветеринарных услуг»);

гостиничных услуг (Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации»);

платных медицинских услуг (Постановлением от 04.10.2012 № 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг» (утвержденные правила далее – Правила № 1006)).

Доходы, полученные от платной деятельности, и приобретенное за счет этих доходов имущество (за исключением недвижимости) поступают в самостоятельное распоряжение бюджетного учреждения (п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ).

Расчет стоимости платной услуги.

Стоимость платной услуги (цена) является одним из существенных условий договора, заключаемого между бюджетной организацией и потребителем услуги. В большинстве случаев учреждения при расчете цены на платную услугу, работу руководствуются рекомендациями, доведенными до них органом исполнительной власти, выполняющим функции учредителя (далее – учредитель). Данные указания иногда содержатся в правилах оказания платных услуг, утверждаемых Правительством РФ. В частности, п. 8 Правил № 1006 предусмотрено, что определение цен на медицинские услуги, оказываемые бюджетными и казенными учреждениями здравоохранения, устанавливаются органами, осуществляющими функции и полномочия учредителей. В соответствии с данным пунктом учредитель медицинского учреждения разрабатывает свой порядок формирования цены на платную услугу. Например, такой порядок для учреждений, подведомственных ФМБА, утвержден Приказом ФМБА РФ от 13.05.2013 № 122, для учреждений, подведомственных Минздраву, – Приказом Минздрава РФ от 29.12.2012 № 1631н. Как следует из перечисленных документов, цены (тарифы) на медицинские услуги устанавливаются с учетом покрытия издержек учреждения на оказание данных услуг и утверждаются приказом учреждения.

В Правилах № 706, регламентирующих оказание платных образовательных услуг, содержатся указания, что организации, осуществляющие данную деятельность за счет средств бюджетов, вправе оказывать платные образовательные услуги, не предусмотренные установленным государственным или муниципальным заданием либо соглашением о предоставлении субсидии на возмещение затрат, на одинаковых при оказании одних и тех же услуг условиях. Порядок определения платы за услуги, относящиеся к основным видам деятельности образовательных организаций и оказываемые сверх установленного государственного задания, утвержден Приказом Минобрнауки РФ от 20.12.2010 № 1898 (далее – Порядок № 1898). Как вытекает из п. 5 Порядка № 1898, размер платы определяется на основе расчета необходимых для оказания соответствующих платных услуг экономически обоснованных затрат с учетом конъюнктуры рынка, требований к качеству оказания услуг, в том числе исходя из условий, зафиксированных в п. 2 Порядка № 1898, и устанавливается руководителем учреждения. Учреждения, осуществляющие образовательную деятельность по образовательным программам высшего образования, устанавливают размер платы на основании решения ученого совета.

На отдельные платные услуги (работы), предусмотренные ведомственным перечнем государственных услуг (работ), оказываемых (выполняемых) федеральными государственными учреждениями в качестве основных видов деятельности, сформированным в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ, которые не включены в государственное задание на оказание государственных услуг (выполнение работ) (в том числе на выполнение научно-исследовательских и опытно-конструкторских работ, относящихся к основным видам деятельности учреждения), плата может определяться нормативным, структурным методами, а также на основе калькуляции соответствующих затрат.

Размер платы в расчете на единицу оказания платных услуг не может быть ниже величины нормативных затрат, определенных в порядке, установленном Положением о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640.

Таким образом, из всего вышесказанного следует, что цена платной услуги, оказанной бюджетным учреждением, должна покрывать затраты, связанные с ее оказанием, а также должна быть сориентирована с учетом конъюнктуры рынка с применением уровня рентабельности (в пределах 20%) и повышающего коэффициента в отношении услуг, оказываемых в условиях, отличных от нормальных (в ночное время, в выходные и праздничные дни). Требование в отношении повышающего коэффициента может быть установлено отдельным нормативно-правовым актом, например, Приказом ФМБА РФ от 13.05.2013 № 122.

Заключение договора на оказание платных услуг.

Договор, заключаемый с потребителем услуги, является возмездным договором об оказании услуг, заключение которого регулируется гл. 39 ГК РФ. В соответствии со ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить конкретную деятельность), а заказчик – оплатить их.

Договор оформляется в простой письменной форме и должен содержать сведения о заказчике и исполнителе. Перечень необходимых сведений приводится в правилах оказания платных услуг, утверждаемых Правительством РФ.

Так, из п. 3, 16 Правил № 1006 следует, что медицинские организации могут предоставлять платные медицинские услуги только в объеме работ (услуг), указанных в имеющейся у организации лицензии на осуществление медицинской деятельности, с заключением договора в письменной форме. Сведения о лицензии на ведение медицинской деятельности и прейскурант цен в рублях входят в число обязательной информации при заключении договора, они подлежат опубликованию на сайте медицинской организации в Интернете, а также на информационных стендах (стойках), размещаемых непосредственно в здании (пп. «в», «г» п. 11 Правил № 1006).

Соблюдение соответствующих требований пп. «а», «в» и «г» п. 17 Правил № 1006 достигается посредством указания в заключаемых договорах:

сведений о номере лицензии на осуществление медицинской деятельности, дате регистрации;

перечня тех платных медицинских услуг, которые будут предоставляться в соответствии с конкретным договором. Одновременно приводится перечень работ (услуг), составляющих медицинскую деятельность медицинской организации согласно лицензии, к которым относятся определенные договором соответствующие платные медицинские услуги;

стоимости конкретных платных медицинских услуг, которые будут предоставляться в рамках заключаемого договора;

сроков и порядка оплаты этих услуг.

По Информации Роспотребнадзора от 08.03.2016 для обеспечения соблюдения требований Правил № 1006 приложение к каждому заключаемому договору копии лицензии на ведение медицинской деятельности с перечнем всех услуг, составляющих медицинскую деятельность медицинской организации в соответствии с лицензией, как и прейскуранта цен на все виды выполняемых (оказываемых) медицинской организацией работ (услуг), не требуется.

При этом копию лицензии на осуществление медицинской деятельности с приложением перечня работ (услуг), составляющих такую деятельность согласно лицензии, исполнитель по смыслу п. 13 Правил № 1006 должен предоставить для ознакомления по требованию потребителя и (или) заказчика при заключении договора.

Сведения, отражаемые в договоре на оказание платной образовательной услуги, приведены в п. 12 Правил № 706. Названный пункт регламентирует в обязательном порядке указывать, в частности, сведения:

о лицензии на осуществление образовательной деятельности (наименование лицензирующего органа, номер и дату регистрации лицензии);

о виде, уровне и (или) направленности образовательной программы (части образовательной программы определенного уровня, вида и (или) направленности)

о форме обучения, сроках освоения образовательной программы (продолжительность обучения);

о виде документа (при наличии), выдаваемого лицу, обучающемуся после успешного освоения им соответствующей образовательной программы (части образовательной программы).

Примерные формы договоров на платные образовательные услуги утверждены приказами Минобрнауки РФ от 13.01.2014 № 8, от 09.12.2013 № 1315, от 21.11.2013 № 1267, от 25.10.2013 № 1185.

Учет выручки от оказания платных услуг.

Как уже было отмечено, доходы, полученные от оказания платных услуг, поступают в самостоятельное распоряжение бюджетного учреждения (п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Закона № 7-ФЗ).

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, доходы от оказания платных услуг отражаются по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ. Учет расчетов по доходам от оказания платных услуг ведется на счете 2 205 31 000 (п. 21 Инструкции № 157н[2], п. 92 Инструкции № 174н[3]).

Ниже рассмотрим варианты корреспонденций счетов по оказанию платных услуг.

Начислены доходы от оказания платных услуг

Акт приема-сдачи выполненных работ (оказанных услуг), предъявленный счет (счет-фактура), договор

Поступила плата за оказанные услуги на лицевой счет учреждения

Выписка из лицевого счета

Поступила плата за оказанные услуги в кассу учреждения

Приходный кассовый ордер

Сдана выручка на лицевой счет учреждения

Расходный кассовый ордер, выписка из лицевого счета учреждения

Поступила плата через банковский терминал посредством расчета банковской картой

Журнал кассира-операциониста, справка-отчет кассира-операциониста

Поступила выручка на лицевой счет

Выписка из лицевого счета

Рассмотрим примеры отражения в учете доходов, поступивших от оказания платных услуг.

Пример 1.

Бюджетное учреждение в сентябре 2017 года оказало физическим лицам платные услуги на сумму 146 000 руб. Ввсе денежные средства были внесены в кассу. Полученная выручка через инкассаторскую службу банка поступила на лицевой счет организации 01.11.2017 за вычетом банковского вознаграждения, которое составляет 2,5% от суммы расчетов. Расходы на вознаграждение банку учреждение учитывает в составе общехозяйственных затрат.

В соответствии с п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается. В случае превышения лимита остатка кассы уполномоченный представитель учреждения сдает наличные деньги в банк или организацию, входящую в систему ЦБ РФ, осуществляющую перевозку наличных денег и инкассацию, для зачисления их на банковский счет (п. 3).

Поступление наличных денежных средств на балансовый счет 40116 из кассы учреждения при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражается по дебету счета 2 210 03 000 (п. 78 Инструкции № 174н).

В бухгалтерском учете учреждения будут сделаны следующие записи:

Начислены доходы, полученные от оказания экспертных услуг

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109: 109.61, 109.71 и 109.81

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109:

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Настройка учета затрат в программе БГУ 1.0 осуществляется следующим образом:

1. Заполняются справочники для настройки аналитики в разрезе номенклатуры, видов затрат и направлений деятельности.

Обязательным субконто для счетов группы 109 является «Вид затрат», которое закрепляется в справочнике «Виды затрат». Оно определяет аналитику по элементам затрат и КОСГУ. (Рис. 1).

Рис. 1 Пример заполнения справочника «Виды затрат»

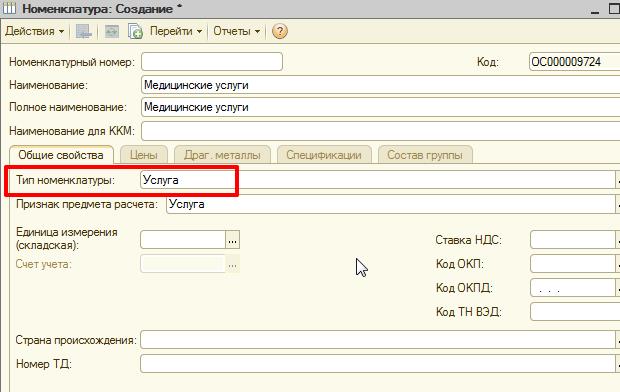

Для счета 109.61 обязательным субконто является «Номенклатура», то есть продукция, работа или услуга по которой определяется себестоимость. Номенклатурная карта вводится в справочнике «Номенклатура».

Обратите внимание на тип номенклатуры, она может быть только нескольких видов: «Работа», «Услуга», «Тара», «Готовое блюдо» или «Продукция». Иначе распределение накладных и общехозяйственных расходов регламентной операцией происходить не будет!

Рис. 2 Заполнение номенклатурной карты

Рис. 3 Поиск справочников в БГУ 1.0

Справочник «Направления деятельности» необходимо заполнить, если учреждение оказывает несколько видов услуг (например, «Медицинские услуги», «Питание», «Коммунальные услуги» и т.п.)

Рис. 4 Заполнение справочника «Направления деятельности»

2. Настраивается аналитика учета на затратных счетах. Если учреждение оказывает несколько видов услуг настраиваем учет по направлениям деятельности.

Это можно сделать в форме «Настройка параметров учета» (Раздел «Операции»/ «Константы»/ «Настройка параметров учета»), на закладке «Аналитический учет». В этой форме следует включить флажки для тех счетов, на которых предполагается учет по субконто «Направление деятельности» (Рис. 5).

Рис. 5 Управление аналитическим учетом на счете 109.00

Обратите внимание, если аналитика по направлениям деятельности установлена хотя бы для одного счета общих расходов (109.71 или 109.81), то ее следует обязательно установить и для счета 109.61. В то же время, возможно ведение учета по направлениям деятельность только на счете 109.61. При этом в отмеченных счетах в Плане счетов (ЕПСБУ) появится дополнительное субконто «Направления деятельности». Совет: если необходим учет по направлениям деятельности, достаточно установить его на счете 109.61.

3. В учетной политике учреждения закрепляется порядок и база распределения затрат на себестоимость.

Это можно сделать в форме «Учетная политика учреждения» (Раздел «Учреждение»/ «Учреждения»/ «Учетная политика учреждения»), на закладке «Производство». Устанавливаем флажки на счетах по которым требуется автоматическое распределение затрат (Рис. 6).

Рис. 6 Настройка порядка распределения накладных расходов

Общепроизводственные и общехозяйственные затраты распределяются в соответствии с указанной базой распределения. Открываем гиперссылку «Методы распределения общих затрат» и выбираем базу для распределения (Рис. 7).

Рис. 7 Настройка базы распределения накладных расходов

В программе имеется возможность выбора следующих баз распределения общих затрат на себестоимость продукции:

— материальные – пропорционально оборотам в дебет счета 109.61 с кредита счета 105.00;

— оплата труда – пропорционально оборотам в дебет счета 109.61 с кредита счета 302.10;

— выручка – пропорционально оборотам по реализации в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

4. При оформлении текущих операций по учету затрат обращайте внимание на корректность и полноту заполнения данных.

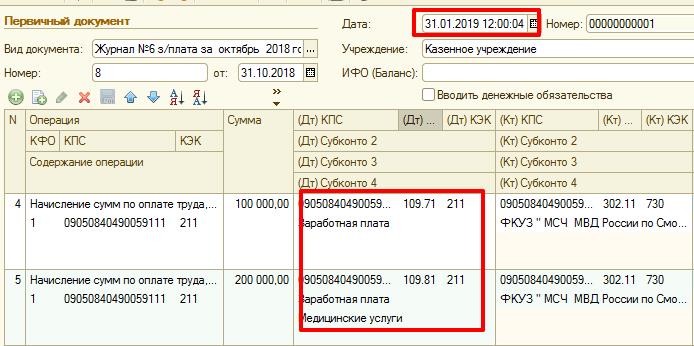

На что следует обратить внимание. Во-первых внимательно изучите субконто по счетам группы 109 в Плане счетов. Если на счетах 109.81 и 109.71 ведется учет по направлениям деятельности, то не забывайте заполнять соответствующий реквизит (рис. 8).

Рис. 8. Пример заполнения субконто счета 109.81 в документе «Списание материалов»

Во-вторых, учтите, что регламентная операция по закрытию производственных счетов автоматически формируется на начало дня выбранной даты (00:00:00), поэтому, все операции, введенные в базу в течении этого дня уже не будут участвовать в распределении.

Рис. 9. Пример заполнения субконто счета 109.71 и 109.81 в документе «Отражение заработной платы в учете»

5. В правильной последовательности выполняем регламентные операции по распределению расходов.

Напоминаем, что распределяются и списываются только те общие затраты, для которых в учетной политике указана необходимость их распределения.

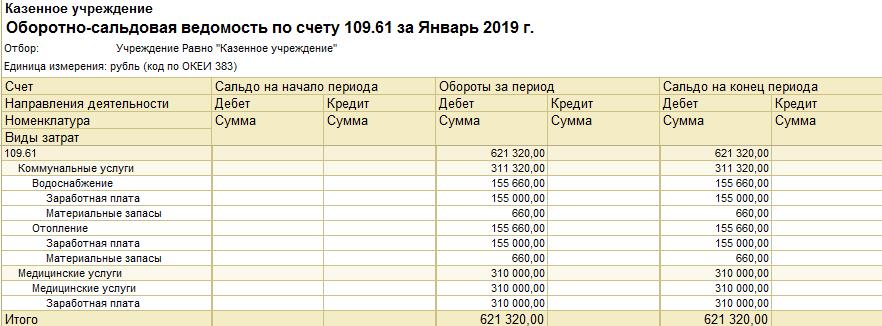

Рис. 10. ОСВ счета 109.61,109.71 и 109.81 до проведения документа «Закрытие производственных счетов»

Так же обратите внимание на дату документа, если в течении последнего дня периода формировались документы по учету затрат, то время закрытия производственных счетов лучше установить 23:59:58.

Рис. 11. Заполнение реквизитов документа «Закрытие производственных счетов»

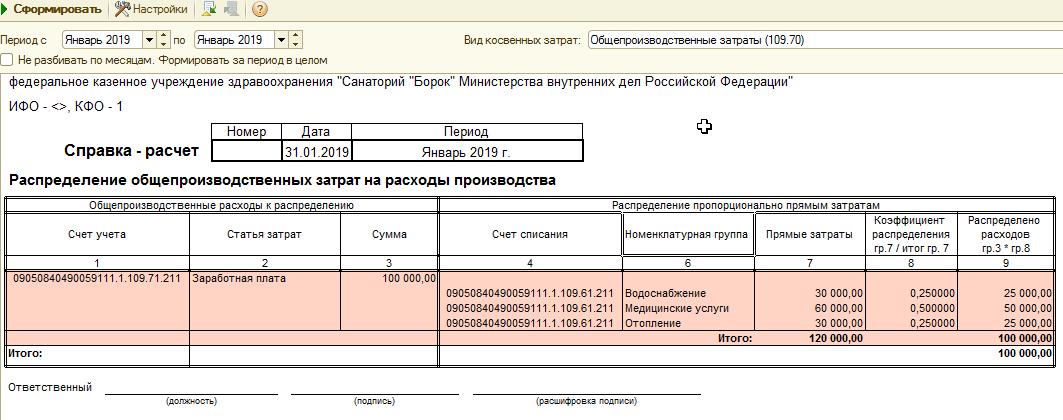

Рис. 12 Справка-расчет «Распределение косвенных затрат»

Отчет показывает распределение общих затрат по выпущенной продукции. Распределение приводится по каждой статье затрат.

Накладные расходы и распределяемые общехозяйственные расходы в конце месяца должны списываться полностью, т.е. остатков на счете 109.71 и 109.81 оставаться не должно.

Рис. 13. ОСВ счета 109.61, 109.71 и 109.81 после проведения документа «Закрытие производственных счетов»

При открытии документа обратите внимание на заполнение даты и времени. Поле КФО должно быть обязательно заполнено. Для автоматического заполнения сумм и корреспонденций счетов необходимо перейти в режим заполнения, нажав на соответствующую кнопку в рабочей панели документа.

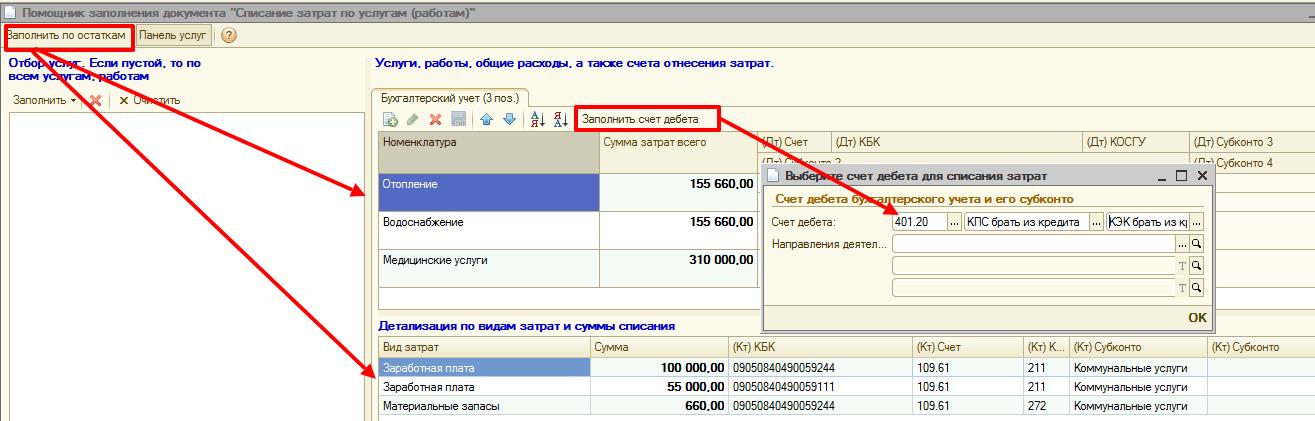

Рис. 14. Порядок заполнения документа «Списание затрат по услугам (работам)»

После открытия режима заполнения откроется помощник, который состоит из двух панелей «Заполнить по остаткам» и «Панель услуг». В панели «Заполнить по остаткам» можно настроить заполнение затрат по номенклатуре, нажав кнопку «Заполнить», при этом можно либо выбрать номенклатуру из справочника, либо заполнить по всем учетным данным.

Рис. 15. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

Нажав кнопку «Заполнить по остаткам», произойдет заполнение нижней табличной части «Панели услуг» с перечнем видов и сумм затрат. Для заполнения аналитики счета учета расходов необходимо нажать кнопку «Заполнить счет дебета» в верхней части таблицы. Счет списания затрат определяется учетной политикой Учреждения, в нашем случае рассмотрен пример включения затрат текущего периода в расходы текущего финансового года (счет 401.20).

Рис. 16. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

В итоге документ «Списание затрат по услугам (работам)» формирует движение по кредиту счета 109.61 и дебету счета, указанного в верхней панели (в нашем случае это счет 401.20 «Расходы текущего финансового года»).

Рис. 17. Пример корреспонденции счетов документа «Списание затрат по услугам (работам)»

Как результат, счет 109.61 не имеет остатков на конец периода, а по дебету счета учета расходов аккумулируются затраты текущего периода.

Рис. 18. ОСВ счета 109.61 и 401.20 после проведения документа «Списание затрат по услугам (работам)»

6. Формируем справки и отчеты.

На каждом этапе распределения и списания затрат в типовой конфигурации формируются печатные формы.

Для документов «Закрытие производственных счетов» и «Списание затрат по услугам (работам)» это Справка по форме 0504833 в ред. 52 н.

Рис. 19. Бухгалтерская справка по форме 0504833 к документам «Закрытие производственных счетов» и «Списание затрат по услугам (работам)»

Дополнительно, для документа «Списание затрат по услугам (работам)» предусмотрен печать ведомости (рис. 20).

Рис. 20. Печатня форма «Ведомость списания затрат» к документу «Списание затрат по услугам (работам)»

Таким образом, организовать учет себестоимости работ или услуг в БГУ 1.0 довольно просто, достаточно правильно настроить аналитику по счетам, заполнить данные трех справочников, заполнять полностью документы текущего учета и соблюдать хронологию проведения двух регламентных документов закрытия периода.