Расчеты в у.е. и особенности налогообложения

Практика заключения договоров в условных единицах (далее – у.е.) при расчетах за товары, работы, услуги в рублях широко распространена во многих сферах и ни для кого уже не является новинкой. Но, несмотря на привычность таких операций, некоторые моменты при расчетах в у.е. до сих пор вызывают головную боль у бухгалтера.

Так, для целей налогообложения НДС стоит рассмотреть особенности учета, когда цена договора устанавливается в иностранной валюте или условных единицах, а оплата производится в рублях по курсу Центрального Банка РФ на дату платежа, а не на дату отгрузки либо цена определяется по согласованному сторонами курсу, а не по курсу Центрального Банка РФ.

Несмотря на то, что с 1 января 2015 года из Налогового кодекса исчезло понятие «суммовых разниц» для целей налогообложения прибыли, что было призвано сблизить бухгалтерский и налоговый учет и упростить работу бухгалтера, не стоит забывать об особенностях учета курсовых разницах при отражении операций в у.е.

Возможность предусмотреть в договоре с российским контрагентом стоимость товаров, (работ, услуг), выраженную в условных единицах, а не в официальной валюте РФ, представлена в п. 2 ст.317 ГК РФ, согласно которому денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.).

По общему правилу, сумма, подлежащая уплате в рублях, определяется по официальному курсу Центрального Банка РФ соответствующей валюты, к которой привязана условная единица на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Согласно сложившейся в делопроизводстве практике договоры с обязательствами в у.е. обычно предусматривают следующие варианты оплаты товаров, работ, услуг:

1. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату оплаты;

2. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату отгрузки;

3. Стоимость в у.е. подлежит оплате в рублях по согласованному сторонами курсу, предусмотренному в договоре.

Договором может быть предусмотрен любой курс для пересчета обязательств в рубли, порядок определения такого курса также определяется только волеизъявлением сторон по договору. Никто не может ограничивать свободу договора в данном отношении, что подтверждается выводами, сделанными в пп. 12, 13 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70.

Однако при свободном определении курса и порядке расчетов сторонам не следует забывать о требованиях Налогового кодекса, предъявляемых к порядку налогообложения операций, выраженных в иностранной валюте и у.е. Особое внимание стоит обратить на операции в у.е. и порядок расчетов при определении налоговой базы по НДС.

Расчёты в у.е. и НДС

Согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и разъяснениям Минфина России, приведенным в письме от 06.07.2012 № 03-07-15/70, счет-фактура, если он оплачивается в рублях, должен выставляться в рублях, независимо от того, в какой валюте (у.е.) установлена цена по договору.

При этом для удобства расчетов в счет-фактуру можно ввести дополнительные показатели, добавив графы или строки со стоимостью товаров, работ, услуг в у.е. и курсом пересчета стоимости в рубли. Такие рекомендации даны в письмах Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863.

Если ваша организация является участником электронного документооборота, вам не составит труда дополнить электронный счет-фактуру всеми необходимыми данными за счет «свободных полей». Новые форматы, утвержденные для счета-фактуры, универсального передаточного акта, содержат все необходимые реквизиты и отвечают требованиям, установленным Постановлением Правительства РФ от 26.12.2011 № 1137 и ст. 169 НК РФ.

Плюсом электронного взаимодействия с контрагентами является тот факт, что электронные форматы документов отличаются гибкостью в своем использовании за счет наличия в них свободных информационных полей, которые организация может заполнять по собственному усмотрению, что позволяет учитывать специфику оформляемого события.

Обмениваться электронными документами с контрагентами намного быстрее, чем бумажными, их удобно хранить, искать и представлять по требованию ФНС. Узнайте о преимуществах использования электронного документооборота для вашей компании

При определении налоговой базы по НДС на момент оплаты (частичной оплаты) товаров (работ, услуг) конкретного правила для пересчета курса условных единиц в рубли Налоговым кодексом не предусмотрено.

При получении аванса не так важен курс, который применялся сторонами для расчета стоимости товаров (работ, услуг), так как в соответствии с п. 4 ст. 164 НК РФ НДС в любом случае должен исчисляться с суммы фактически полученных денежных средств по расчетной ставке 18/118%.

Стоимость товара, работы, услуги, по которым была получена предоплата, в дальнейшем не пересчитывается для целей налогообложения НДС. Таким образом, расхождений между договорным курсом и курсом Центрального Банка РФ в дальнейшем не возникнет, если в поставке товаров (работ, услуг) имела место 100% предоплата. Необходимо отметить, что такая ситуация значительно облегчит труд бухгалтера, но на деле полная предоплата встречается не так часто, как нам хотелось бы.

А вот при определении налоговой базы по НДС на момент отгрузки ситуация выглядит иначе. Налоговым кодексом в п. 4 ст. 153 прямо предусмотрено, что если при реализации товаров (работ, услуг), обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Таким образом, Налоговый кодекс не предусматривает никакой вольности в порядке определения расчетов в у.е., в том числе применения согласованного сторонами курса, отличного от официального курса Центрального Банка РФ. О том, что порядок расчета НДС продавцом не зависит от курса иностранной валюты или условной единицы, установленной договором, свидетельствуют письма Минфина России от 21.02. 2012 № 03-07-11/51, от 06.07.2012 № 03-07-15/70.

При этом при последующей оплате товаров (работ, услуг) налоговая база по НДС не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Особенную сложность для бухгалтера представляют операции по реализации товаров (работ, услуг), стоимость которых выражена в у.е., а оплата установлена по согласованному, отличному от официального, курсу, при получении частичной предоплаты. Ведь при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях вышеуказанную норму п. 4 ст. 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг).

Таким образом, часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), должна пересчитываться в рубли по курсу Центрального Банка РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях пересчету не подлежит. Такое мнение выражено в письмах Минфина России от 23.12.2015 № 03-07-11/75467, от 22.06.2015 № 03-03-06/1/35865, ФНС России от 21.07.2015 № ЕД-4-3/12813.

Расчёты в у.е. и налог на прибыль

При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При этом выручка от реализации товаров признается в составе доходов от реализации, исходя из договорной стоимости на дату перехода права собственности на товары, работы, услуги от продавца к покупателю, что подтверждается положениями пп. 1 п. 1 ст. 248, п.п. 1 и 2 ст. 249, п. 3 ст. 271 НК РФ.

Соответственно, выручка от реализации должна быть переведена в рубли по тому курсу, который согласован сторонами в договоре, даже, если такой курс будет отличаться от официального курса, установленного Центральным Банком РФ на дату перехода права собственности на товары, работы, услуги.

До 2015 года в налоговом учете существовало два вида разниц, порядок определения которых несколько отличался друг от друга, так:

— курсовые разницы возникали при расчетах в иностранной валюте, как правило, с иностранными контрагентами;

— суммовые разницы возникали при расчетах с российскими контрагентами, когда оплата производилась в рублях, а сумма платежа приравнивалась к сумме, выраженной в валюте или условных единицах.

Начиная с 1 января 2015 года из 25 главы НК РФ исчезло понятие «суммовые разницы», что сблизило бухгалтерский и налоговый учет и несколько облегчило работу бухгалтера. Теперь все разницы, возникающие при расчетах как в валюте, так и в рублях с привязкой к некой условной единице, называются курсовыми.

При переходе на новый порядок учета таких операций были введены специальные положения, предусматривающие, что доходы (расходы) в виде суммовых разниц, возникших у налогоплательщика по сделкам, заключенным до 1 января 2015 г., должны учитываться в целях налогообложения прибыли в порядке, установленном до этой даты, т.е. по старому порядку.

Сложность тут вызывает понятие «сделка», которое дано нам в переходных положениях. Не до конца внес ясность и Минфин России, когда в своих многочисленных письмах (от 14.05.2015 № 03-03-10/27647, от 18.05.2015 № 03-03-06/1/28283, от 19.05.2015 № 03-03-06/2/28746, 03-03-06/1/28749, от 21.05.2015 № 03-03-06/1/29152, от 25.05.2015 № 03-03-06/1/29921, от 28.05.2015 № 03-03-06/1/30847) отметил, что в соответствии со ст. 153 ГК РФ под сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Таким образом, с точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя – право требовать его поставки), так и отгрузка (у поставщика появляется право требовать оплаты товара, а у покупателя – обязанность его оплаты).

Если ваша организация заключила договор или отгрузила товар (выполнила работу, оказала услугу) до 1 января 2015 года, то разницы, возникшие по таким операциям, стоит учитывать по старому порядку в виде суммовых разниц.

При заключении договора и/или отгрузке после 1 января 2015 года возникшие разницы уже будут признаваться курсовыми. При этом для целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково и порядок их расчёта нам уже давно известен. На конец месяца и при прекращении обязательства положительные курсовые разницы включаются в соответствии с п. 11 ст. 250 НК РФ в состав внереализационных доходов; отрицательные курсовые разницы – в соответствии с подп. 5 п. 1 ст. 265 НК РФ во внереализационные расходы.

Исчисление НДС в «1С:Бухгалтерии 8» при реализации товаров по договорам в у.е.

В договоре денежное обязательство, которое подлежит оплате в рублях, может быть выражено в иностранной валюте или условных денежных единицах (у.е.). Сумма рублевого эквивалента такого обязательства обычно определяется по официальному курсу соответствующей валюты или у.е. на день платежа. Однако стороны могут согласовать иной курс и иную дату его определения (п. 2 ст. 317 ГК РФ).

С 01.10.2011 пунктом 4 статьи 153 НК РФ установлен специальный порядок применения НДС по таким обязательствам. Согласно ему на день отгрузки (передачи) товаров (работ, услуг), имущественных прав при определении налоговой базы по НДС иностранная валюта или у.е. пересчитываются по курсу ЦБ РФ на дату отгрузки. При последующей оплате налоговая база не корректируется, а возникающие разницы в сумме НДС учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или внереализационных расходов по статье 265 НК РФ.

Минфин и ФНС России разъяснили, что при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей полной предоплаты в рублях налоговую базу следует определять исходя из полученной полной предоплаты в рублях без пересчета по курсу ЦБ РФ на дату отгрузки (письмо ФНС России от 12.09.2012 № АД-4-3/15209@).

Также Минфин России уточнил, что в случае поступления частичной оплаты пересчет иностранной валюты и у.е. в соответствии с пунктом 4 статьи 153 НК РФ производится только в отношении части стоимости товаров (работ, услуг), не оплаченной покупателем на дату отгрузки товаров (работ, услуг) (письма Минфина России от 06.03.2012 № 03-07-09/20, от 21.02.2012 № 03-07-11/51, от 17.02.2012 № 03-07-11/50).

Установленный пунктом 4 статьи 153 НК РФ порядок применяется в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) начиная с 01.10.2011 (письмо Минфина России от 13.02.2012 № 03-03-06/1/83). В отношении товаров (работ, услуг), отгруженных до 01.10.2011, нужно руководствоваться ранее представляемыми Минфином России разъяснениями, согласно которым положительная разница, возникающая на дату получения полной оплаты, включается в налоговую базу по НДС на основании подпункта 2 пункта 1 статьи 162 НК РФ, а отрицательная разница для целей применения НДС продавцом не учитывается (письмо Минфина России от 30.12.2011 № 03-07-11/363).

1С:ИТС

Подробнее о курсовых разницах в НДС при расчетах в валюте или у.е. см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Организация при реализации товаров обязана предъявить к оплате покупателю сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров (п. п. 1, 3 ст. 168 НК РФ).

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. Постановлением № 1137.

Комментарий экспертов 1С об изменениях в формах и правилах заполнения (ведения) документов по учету НДС и об их поддержке в 1С читайте в № 12 (декабрь), стр. 9 «БУХ.1С» за 2017 год.

Реализация товаров по договорам в у.е. в «1С:Бухгалтерии 8» (ред. 3)

Рассмотрим пример исчисления НДС и заявления налоговых вычетов при реализации товаров по договору в у.е. на условиях частичной предоплаты и отражения в «1С:Бухгалтерии 8» редакции 3.0.

Пример

Последовательность операций приведена в таблице.

Получение предварительной оплаты от покупателя

Операция поступления частичной оплаты в счет предстоящей поставки товаров (операция 1.1 «Получение предоплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет внесена запись в регистр бухгалтерии:

Согласно пункту 3 статьи 168 НК РФ продавец обязан не позднее 5 календарных дней со дня получения предварительной оплаты выставить покупателю счет-фактуру.

Счет-фактура на сумму полученной предоплаты (операция 1.2 «Выставление счета-фактуры на предоплату») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании (см. рис. 1).

Рис. 1. Поступление предоплаты от покупателя на расчетный счет

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию.

При этом в поле Код вида операции будет отражено значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо указать наименование поставляемых товаров в соответствии с договором поставки (или указать их обобщенное наименование, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 № 03-07-15/39).

После проведения документа Счет-фактура выданный в регистр бухгалтерии на закладке Бухгалтерский и налоговый учет вводится бухгалтерская запись:

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру.

Реализация товаров покупателю

Отгрузка товаров покупателю ООО «Торговый дом» (операции: 2.1 «Учет выручки от продажи товаров»; 2.2 «Зачет предоплаты от покупателя»; 2.3 «Начисление НДС с отгрузки товаров»; 2.4 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (рис. 2).

Рис. 2. Реализация товаров

Поскольку стоимость реализованных товаров в договоре установлена в у.е. (EUR), документ Реализация (акт, накладная) также заполняется в у.е. (EUR).

В результате проведения документа Реализация (акт, накладная) в регистр бухгалтерии вводятся бухгалтерские записи:

Согласно пункту 4 статьи 153 НК РФ при определении налоговой базы по НДС в случае реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., иностранная валюта или у.е. должны пересчитываться в рубли по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав.

То есть по договорам, в которых цена реализуемого товара (работ, услуг), имущественных прав выражена в у.е. или иностранной валюте, а оплата предусмотрена в рублях, правила определения налоговой базы по НДС аналогичны правилам определения выручки от реализации в бухгалтерском и налоговом учете (абз. 3 п. 9 ПБУ 3/2006, ст. 316 НК РФ).

В регистр накопления НДС Продажи вводится запись для книги продаж, отражающая начисление НДС к уплате в бюджет.

В регистр сведений Рублевые суммы документов в валюте вводится запись о рублевом эквиваленте сумм, отраженных в документе Реализация (акт, накладная) в у.е. (EUR).

Для выставления счета-фактуры на отгруженные товары (операция 2.5 «Выставление счета-фактуры на отгрузку товаров») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная) (рис. 2). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Также будет сформирована дополнительная запись в регистре накопления НДС Продажи для хранения информации о платежно-расчетном документе.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 3).

Рис. 3. Счет-фактура выданный на реализацию

Несмотря на то, что документ учетной системы Счет-фактура выданный отражает стоимость реализованных товаров и сумму НДС в у.е. (EUR), в печатной форме счета-фактуры указывается наименование и код валюты РФ и, соответственно, все стоимостные показатели отражаются в рублях (пп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Обратите внимание, стоимостных показателях табличной части документа Счет-фактура выданный возможно наличие несущественных расхождений, вызванных погрешностью округлений.

Очевидно, что иной порядок расчета мог бы привести к искажению налоговой базы по НДС и суммы исчисленного налога.

Отражение вычета НДС с полученной предоплаты

Согласно пункту 8 статьи 171 НК РФ и пункту 6 статьи 172 НК РФ налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Автоматическое заполнение документа производится по кнопке Заполнить.

На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученный предоплаты и зачтенных в счет отгрузки товаров. В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки.

Таким образом, в книгу продаж за I квартал 2018 года (рис. 4) будут внесены регистрационные записи:

Рис. 4. Книга продаж за I квартал 2018 года

В книге покупок за I квартал 2018 года (рис. 5) будет отражена регистрационная запись:

Рис. 5. Книга покупок за I квартал 2018 года

В Разделе 3 декларации по НДС за I квартал 2018 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) будут указаны:

Получение оплаты от покупателя

Для выполнения операций: 4.1 «Получение оплаты от покупателя»; 4.2 «Переоценка валютных остатков» необходимо создать документ Поступление на расчетный счет на основании документа Реализация (акт, накладная).

В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Согласно пункту 4 статьи 153 НК РФ изменение курса у.е. (EUR) при последующей оплате товаров не приводит к корректировке налоговой базы по НДС, сформированной при отгрузке товаров (работ, услуг), передаче имущественных прав. Для целей налогового учета разницы в сумме НДС учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ.

Приобретение товаров по договорам в условных единицах: законодательство и 1С

Достаточно часто у бухгалтера при появлении договора на приобретение товаров, выраженного в валюте или в условных единицах (у.е.), возникают проблемы с формированием их стоимости и отражением в учете.

Данная статья поможет вам не заблудиться в датах, курсах, стоимости принятия на учет товаров при ее пересчете в рублевую оценку. Давайте рассмотрим:

Изучив статью, вы уже никогда не запутаетесь, как оприходовать товары по этими «пресловутыми» договорам, выраженным в у.е.

Приобретение товаров по договорам в у.е.: законодательство

Бухгалтерский и налоговый учет

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

При этом цена в договоре может быть выражена в любой валюте или условных единицах (у.е.), отличных от рублей (п. 2 ст. 317 ГК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Оплата по таким договорам должна осуществляться только в рублях по согласованному сторонами курсу. Как правило, согласованный курс равен курсу ЦБ РФ, установленному на день оплаты. Но часто в договорах может устанавливаться иной курс, соответствующий курсу ЦБ РФ плюс 2%, минус 0,5% и т.п.

Первичные документы по таким договорам могут выставляться в рублях, валюте или у.е.

Счета-фактуры (УПД) в таких случаях выставляются только в рублях.

Стоимость активов (в т.ч. товаров), выраженных в у.е., подлежит в БУ пересчету в рубли (п. 4 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Какой курс валюты использовать для пересчета стоимости товаров в рубли?

Курс пересчета зависит от того, каким образом была произведена оплата за приобретенные товары.

Вариант №1. 100% предоплата по договору

Товары, за которые прошла оплата в виде 100% предоплаты признаются в БУ в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №2. 100% постоплата по договору

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

При смешанной форме оплаты в виде частичной предоплаты и постоплаты товары приходуются по суммированной стоимости:

Дальнейший пересчет стоимости товаров, принятых на учет по договорам в у.е., не осуществляется. Так же не осуществляется пересчет суммы выданных авансов поставщикам (п. 10 ПБУ 3/2006).

При этом переоценка кредиторской задолженности поставщикам по договорам в у.е. должна осуществляться на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

В таком случае будут возникать курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы»:

Узнать больше о Курсовых разницах.

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

Если первоначальным моментом определения налоговой базы по договору в у.е. является день отгрузки, то она должна определяться исходя из курса ЦБ РФ на день отгрузки.

В бухгалтерском и налоговом учете рублевая оценка стоимости активов определяется по курсу ЦБ РФ на день перехода права собственности. Поэтому при не совпадении даты отгрузки и даты перехода права собственности будет возникать разница между оценкой стоимости в бухгалтерском/налоговом учете и налоговой базой по НДС.

При последующей оплате за товары вычеты по НДС не корректируется. Разницы в сумме налога в результате постоплаты у покупателя учитываются в составе внереализационных доходов или расходов (абз. 5 п. 1 ст. 172 НК РФ).

При приобретении товаров НДС принимается к вычету (п. 2 ст. 171 НК РФ) при выполнении условий:

В какой сумме имеем право на вычет НДС по договору в у.е.?

Покупатель имеет право принять к вычету ту сумму НДС, которая указана в счете-фактуре. Но необходимо быть внимательными и проверять суммы НДС в СФ, указанные поставщиком.

Счета-фактуры (УПД) по договорам в у.е. выставляются только в рублях. Рублевая сумма в счете-фактуре на отгрузку зависит от порядка оплаты по договору в у.е.

Вариант №1. 100% предоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке по курсу ЦБ РФ, действовавшему на дату предоплаты (п. 14 ст. 167 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура, то по такому СФ так же НДС имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Вариант №2. 100% постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке покурсу ЦБ РФ, действовавшему на дату отгрузки (п. 4 ст. 153 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке на стоимость, состоящую из:

Если от поставщика ранее был получен авансовый счет-фактура на частичную предоплату, то по такому СФ НДС так же имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Приобретение товаров по договорам в у.е.: учет в 1С

Настройка функциональности для ведения учета по договорам в у.е.

Для того чтобы в программе 1С появилась возможность вести учет по договорам в у.е., необходимо в справочник Валюты занести несколько позиций валют.

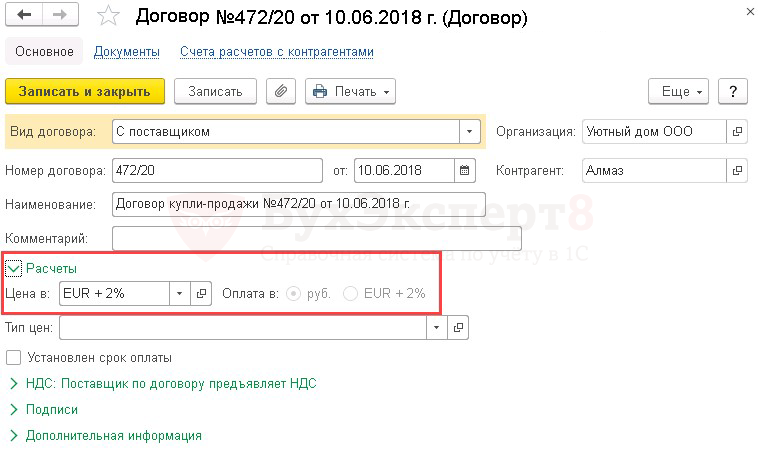

Оформление договора в у.е.

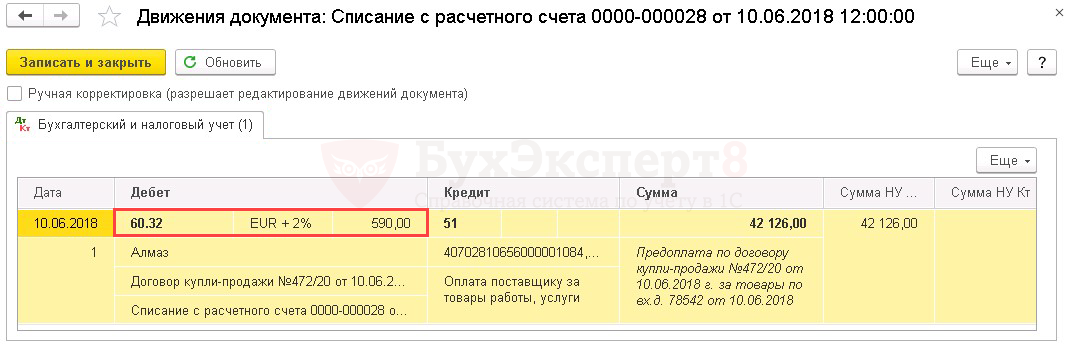

Если взаиморасчеты с поставщиком осуществляются по договору (счету на оплату), выраженному в валюте или у.е., а оплата производится в рублях, то при вводе договора в справочник Договоры необходимо в разделе Расчеты указать:

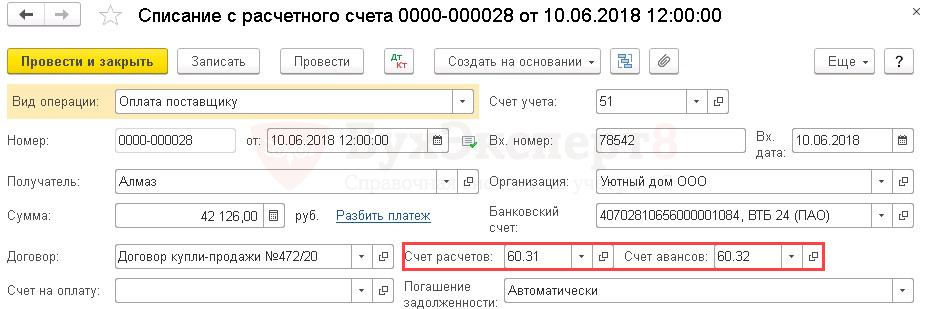

Счета расчетов с поставщиками по договорам в у.е.

При выборе договора в у.е. для ведения взаиморасчетов с поставщиками в документах автоматически будут устанавливаться счета расчетов, предназначенные в 1С для договоров в у.е.:

В результате проведения документов по соответствующим счетам взаиморасчетов с поставщиками будут сделаны проводки.

Курс для пересчета у.е. в рубли

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

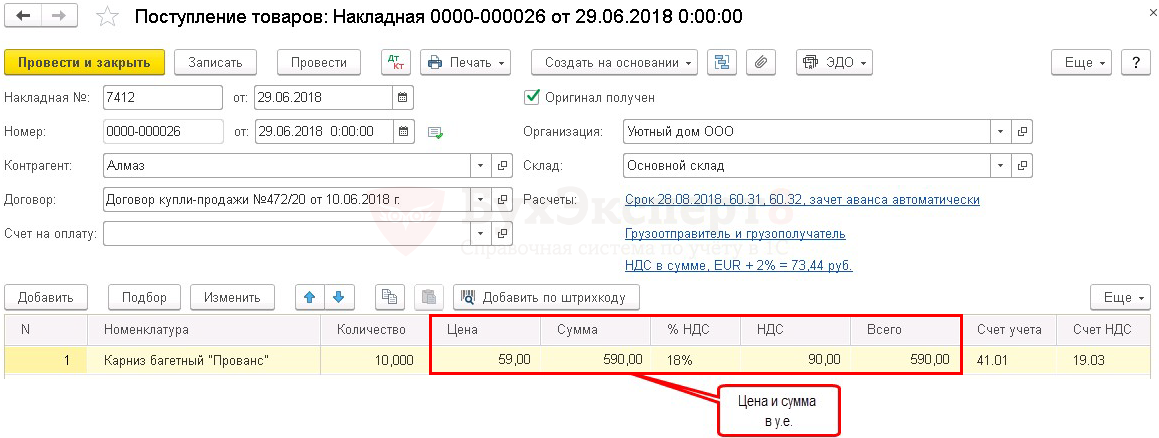

Еще одной особенностью заполнения документов по договорам в у.е. является то, что при оприходовании товаров в документе Поступление (акты, накладные) в табличной части указывается стоимость поступивших товаров в у.е.

Бухгалтерский учет ведется в рублях и стоимость объектов, выраженных в валюте, подлежит пересчету в рубли (ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ).

Откуда программа берет курс для подстановки в документы с целью пересчета у.е. в рубли?

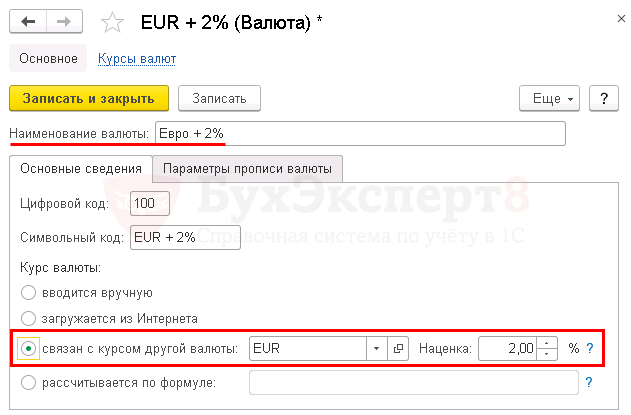

Курс, используемый 1С для пересчета у.е. в рубли, неразрывно связан с курсами в справочнике Валюты.

В справочник добавляется курс валюты или у.е., определенный в договоре. Это могут быть курсы официальных валют EUR, USD, а так же иные курсы у.е., например, такие курсы как EUR + 2%, USD – 1% и т.п.

При этом для автоматического заполнения иных курсов в справочник Валюты их необходимо привязывать к официальным курсам ЦБ РФ.

Какой курс для пересчета у.е. в рубли использует 1С при формировании проводок?

Курс, применяемый для рублевой оценки стоимости приобретенных товаров, будет отличаться и зависит от порядка оплаты по договору.

Рассмотрим разные варианты приобретения товаров по договору в у.е.:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>