Учет затрат на ремонт основных средств: проводки

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

Бухгалтерский учет

Во втором случае, ремонтные работы выполняется собственными силами.

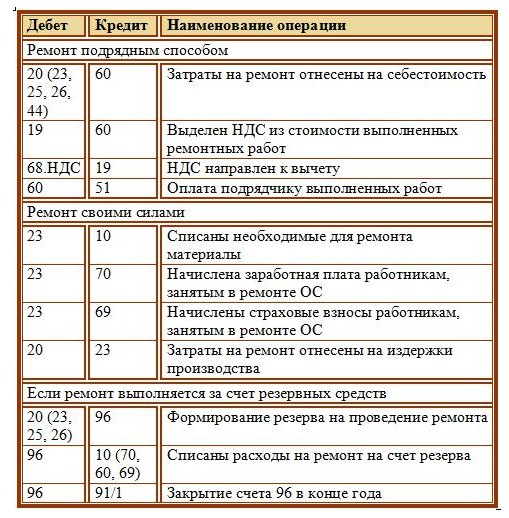

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Особенности учета затрат на ремонт основных средств

Ремонт основных средств— это что?

Ремонт основных средств (ОС) — процесс, имеющий отношение как к собственному, так и к арендованному имуществу. Он проводится в целях осуществления поддержки или восстановления работоспособности ОС. Процедура ремонта состоит из устранения возникших неисправностей, замены износившихся частей или отдельных узлов объекта. В зависимости от периодичности и объемов осуществляемых работ ремонт может быть:

Однако ни в коем случае процесс ремонта не должен приводить к изменению основных технических характеристик или назначения ремонтируемого объекта, поскольку такое изменение уже будет расцениваться как модернизация (реконструкция), учитывать которую необходимо по совершенно иным правилам (п. 2 ст. 257 НК РФ).

Проведение ремонта в отличие от модернизации (реконструкции) никак не отражается ни на первоначальной, ни на остаточной стоимости объекта. Все расходы по ремонту, какова бы ни была их величина, принимают к учету в периоде его завершения. Однако такие расходы требуют экономического обоснования и документального подтверждения (письма Минфина РФ от 24.03.2010 № 03-03-06/4/29, от 25.02.2009 № 03-03-06/1/87).

Ремонт может быть осуществлен:

С 2022 года на смену ПБУ 6/01 чиновники утвердили 2 новых ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Согласно новым стандартам учет ОС нужно вести по новым правилам. Начать применение стандартов можно и раньше, закрепив новые учетные положения в учетной политике.

Как правильно учитывать затраты на капитальный, текущий и неплановый ремонт ОС при применении ФСБУ 6/2020 и ФСБУ 26/2020, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Документальное оформление ремонта

Проведению ремонта предшествует составление:

О том, какой может быть форма дефектной ведомости, читайте в материале «Составляем правильно дефектный акт — образец».

О правилах оформления такой накладной читайте в статье «Унифицированная форма № ОС-2 — бланк и образец».

По завершении ремонтных работ оформляют:

О том, как заполнить такой акт, читайте в материале «Унифицированная форма № ОС-3 — бланк и образец».

Пример оформления такой записи смотрите в образце к статье «Унифицированная форма № ОС-6 — бланк и образец».

Как списать материалы на ремонт ОС, узнайте в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Отражение ремонта в бухучете

Учет затрат на ремонт основных средств в БУ различается в зависимости от того, каким способом выполняются ремонтные работы.

При осуществлении их собственными силами (т. е. одним из вспомогательных подразделений) на выполнение таких работ в соответствующем подразделении открывают заказ, на который в течение всего времени, пока идет ремонт, собирают прямые затраты, с ним связанные:

Если имеет место привлечение для части работ сторонних контрагентов (т. е. смешанный способ ремонта), то к перечню счетов, отражаемых в этой проводке по кредиту, добавится счет 60. При этом может возникнуть и проводка по выделению НДС, если услуги стороннего контрагента облагаются этим налогом:

В общую сумму затрат по заказу на ремонт добавятся также распределяемые по окончании каждого месяца накладные расходы вспомогательного подразделения, выполняющего ремонт:

По завершении ремонта, что будет зафиксировано актом о приемке объекта, затраты, собранные на счете 23 по соответствующему заказу, спишутся на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС:

Когда ремонт осуществляется только силами стороннего контрагента, затраты по нему в учете появятся лишь на дату подписания акта о приемке объекта из ремонта и сразу будут отнесены на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС, с выделением указанного в документах НДС:

В проводке по учету завершенных затрат на ремонт для обоих вариантов (собственными или сторонними силами) в перечне счетов, указываемых по дебету, могут присутствовать также счета 23 и 29, если учет накладных расходов на них организован котловым способом или на отдельных субсчетах этих счетов. В прямые затраты расходы по ремонту ОС включить нельзя, поскольку во время ремонта объекты в производстве не участвуют.

Согласно действующим правилам бухучета резерв на ремонт ОС в БУ не создается. Ранее это можно было делать, но с 2011 года такая возможность из Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н, исключена (приказ Минфина РФ от 24.12.2010 № 186н).

Учет ремонта в налоговом учете

В НУ ведение учета затрат на ремонт основных средств возможно 2 способами (ст. 260 НК РФ):

Подробнее о создании и использовании резерва на ремонт ОС в НУ читайте в материале «Создание резерва на ремонт основных средств (нюансы)».

Решение о создании или несоздании резерва в НУ необходимо закрепить в учетной политике. Если решено его создавать, там же прописывается алгоритм расчета суммы резерва и период, на который он формируется.

Поскольку действующие правила бухучета не предусматривают возможности создания резерва на ремонт ОС, между данными БУ и НУ в части резерва, формируемого для целей НУ, возникнут разницы.

Итоги

Ремонт ОС заключается в осуществлении мероприятий, направленных на поддержание работоспособности основных средств, но он не должен приводить к изменению технических характеристик или назначения ОС. Расходы по ремонту учитывают в затратах в размере фактических сумм по завершении ремонтных работ вне зависимости от того, чьими силами ремонт осуществляется: собственными или привлеченными. Обязательно документальное обоснование необходимости проведения ремонта. В НУ допустимо создание резерва на ремонт, но это приводит к возникновению разниц между БУ и НУ.

Все про бухучет ремонта и техобслуживания основных средств

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

Решение

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: «. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. «.Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

Таким образом, во всех случаях:

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые [1] экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.

В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «. организации самостоятельно определяют детализацию показателей по статьям отчетов. ».

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

[1] Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП

Учет оборудования и нормативов

Основные технические данные оборудования, сведения о его местонахождении, сведения о проведении плановых и аварийных ремонтов включаются в карточку оборудования. Регулярное ведение записей в карточках дает возможность оценивать техническое состояние оборудования, обоснованно и точно определять годовую потребность в сменных элементах (агрегатах, узлах, приборах) для замены изношенных.

Важной частью описания обслуживаемого и ремонтируемого оборудования, систем зданий и сооружений, средств КИПиА являются многоуровневые классификаторы оборудования. Наличие общеприменимой классификации в системе позволяет структурировать однородную информацию об оборудовании, проводить типизацию, быстро искать нужные группы оборудования и нормативов.

В системе реализована возможность автоматического создания иерархического списка оборудования по заданному реквизиту объекта ремонта.

Классификатор нормативных ТО и ремонтов содержит полную информацию обо всех возможных ремонтах и ТО, заданных для типов, моделей и групп оборудования на предприятии. Этот классификатор включает в себя информацию о технологических картах ТО и ремонтов. Реализована возможность ведения классификаторов, как для фиксированных ремонтных циклов, так и для последовательных цепочек связанных ремонтов:

Технологическая карта ТО и ремонта содержит перечень элементарных технологических операций ТО и ремонта с указанием для каждой операции нормативных расходов МТО и трудозатрат. Система поддерживает версионирование технологических карт:

Реализована возможность отражения операций принятия к учету и списания оборудования, а также возможность учета перемещений оборудования для целей ТОИР, которая необходима для корректного формирования истории эксплуатации и ремонта оборудования.

Для ведения списка оборудования, объединенного по принципу единого расписания выполнения мероприятий ТОиР, реализован механизм регламентных мероприятий:

При формировании списка объектов возможно указать перечень доступных мероприятий ТОиР, назначенных для выполнения (осмотры, проверки, поверки, диагностические измерения и т.п.).

Цель управления документацией ‑ предоставление персоналу ремонтных служб оперативного доступа к необходимым в работе документам и истории ремонтов оборудования.

Сведения о проведении плановых и аварийных ремонтов записываются в системе в хронологическом порядке в карточке оборудования:

Регулярное ведение записей в карточках дает возможность оценивать техническое состояние основного оборудования, обоснованно и точно определять годовую потребность в сменных элементах (агрегатах, узлах, приборах) для замены изношенных.

В системе предусмотрена возможность ведения базы данных текстовых и графических документов:

База данных документов позволяет осуществлять следующие действия:

Учет показателей эксплуатации

Все обнаруженные при осмотрах дефекты: неисправности в работе оборудования, отклонения от нормального состояния оборудования, в том числе не требующие немедленной остановки для их устранения, фиксируются в системе в Рабочем месте диспетчера:

Отдельно необходимо выделить технические осмотры оборудования. Они являются частным случаем регламентированного ТО и планируются наряду с ремонтами.

В процессе осмотров оборудования измеряются и заносятся в систему значения контролируемых показателей. При достижении значений показателей критичных величин персонал формирует уведомление о необходимости ремонта. В системе реализована возможность настройки автоматической рассылки уведомлений ответственным лицам и автоматического ввода документов об обнаруженных дефектах при достижении значениями показателей критичных величин.

Ведение истории показаний измерительных приборов позволяет отслеживать текущее состояние оборудования.

В зависимости от производственной значимости оборудования, влияния его отказов на безопасность персонала и стабильность производственных и технологических процессов ремонтные воздействия могут реализоваться в виде ремонта по наработке, ремонта по техническому состоянию, либо в виде их сочетания. В системе можно планировать ремонты по всем вышеперечисленным стратегиям. Фактически ремонт большей части оборудования неизбежно основан на сочетании (в различных пропорциях) регламентированного ремонта и ремонта по наработке.

Наработка оборудования может быть выражена в машино-часах, километрах пробега, кубометрах вынутой породы, литрах и пр. Наработка оборудования фиксируется в системе в журнале наработки (из карточки оборудования):

В системе реализована возможность ведения учета нахождения оборудования в различных состояниях: в ремонте, консервации, аварийном простое. На основании данных, зарегистрированных в системе, можно оперативно получать информацию о простоях оборудования за заданный период, рассчитывать показатели эффективности использования оборудования.

Планирование технического обслуживания и ремонтов

Базовой целью формирования план-графиков ППР (графиков регламентных мероприятий) оборудования служит обеспечение надлежащей сохранности оборудования в перспективный период, то есть поддержание нормативного уровня его технического состояния и работоспособности:

На основании базовой цели формируются конкретные целевые ориентиры и показатели, обосновываются и решаются важнейшие задачи по ТО и ремонту оборудования:

На основании годовых план-графиков ППР (графиков регламентных мероприятий) с помощью специальных документов корректировок можно сформировать годовые, месячные и недельные план-графики ППР (графики регламентных мероприятий). При их формировании в системе учитываются фактические данные по объектам ремонта (спискам объектов), занесенным в систему.

На основании план-графиков ППР в системе формируются сметы ремонта (заявки на ремонт), которые являются операционными документами по планированию ремонтных работ.

Потребность в запасных частях, материалах и инструментах в системе формируется из состава технологических операций нормативных ТО и ремонтов в составе план-графиков ППР (графиков регламентных мероприятий).

В соответствии с выполняемыми функциями определяется численность ремонтного персонала. Общее количество ремонтных рабочих, необходимое для выполнения предстоящего ремонта, определяется в системе количеством подлежащего ремонту оборудования, трудоемкостью ремонта каждой единицы оборудования, продолжительностью ремонта и принятым режимом проведения ремонтных работ на предприятии (количество смен, их продолжительность).

Для формирования бюджета на определенный период должны быть сформированы графики ППР (регламентных мероприятий) на этот период. На основании информации о планируемых нормативных ТО и ремонтах рассчитываются суммы перспективных затрат.

Управление материально-техническим обеспечением ремонтов

Ведение первичного учета МТО в рамках управления ТО и ремонтами заключается в определении перечня номенклатуры МТО, используемого при выполнении ТО и ремонтов.

Для возможности изменений в планах ремонта на определенный период в системе реализована возможность корректировки плановых затрат МТО.

На основании потребностей в материалах в системе составляются заявки (заказы на внутреннее потребление) на их обеспечение, которые подлежат дальнейшей обработке в отделе материально-технического обеспечения (МТО).

Позиции номенклатуры, на основании заказа на внутреннее потребление, могут быть зарезервированы из текущего остатка на складах или размещены в заказах поставщикам.

Для контроля затрат МТО сравниваются плановые и фактические показатели затрат номенклатуры в количественном и денежном выражении. Плановые показатели в системе формируются на основании графиков ППР и графиков регламентных мероприятий за требуемый период, а также заявок на ремонты, сформированных на основании ППР, дефектов и внешних оснований для работ. Фактические показатели формируются на основании актов о выполнении этапов работ и актов о выполнении регламентного мероприятия.

Управление персоналом

Для обеспечения постоянной работоспособности оборудования в системе реализованы инструменты по управлению ремонтным персоналом.

Определение необходимых компетенций в рамках управления ТО и ремонтами заключается в определении перечня квалификаций, требуемых при выполнении ТО и ремонтов.

После определения перечня необходимых для выполнения ТО и ремонтов квалификаций необходимо назначить соответствие между квалификациями и сотрудниками, выполняющими ТО и ремонты.

При планировании трудозатрат необходимое количество ремонтных рабочих, требуемых для выполнения тех или иных операций, сравнивается с количеством, имеющемся на предприятии. По результатам этого анализа могут быть приняты решения по управлению численностью персонала, эффективностью его работы.

Для контроля трудозатрат в системе реализована возможность сравнения плановых и фактических затрат в количественном и денежном выражении:

Плановые показатели в системе формируются на основании графиков ППР и графиков регламентных мероприятий за требуемый период, а также заявок на ремонты, сформированных на основании ППР, дефектов и внешних оснований для работ. Фактические показатели формируются на основании актов о выполнении этапов работ и актов о выполнении регламентного мероприятия.

Управление нарядами и работами

Целью управления нарядами и работами является формирование и учет выполнения нарядов на ремонтные работы (нарядов на регламентное мероприятие), при необходимости формирование нарядов-допусков к ним, а также учет выполненных ремонтных работ и мероприятий.

На основании сформированных заявок на ремонт в системе можно сформировать наряды на выполнение ремонтных работ (наряды на регламентное мероприятие формируются только на основании графиков регламентных мероприятий).

Мероприятия по обеспечению безопасного ведения ремонтных работ определяются и оформляются непосредственно перед началом ремонта в виде выдачи разрешения, которое представляет собой наряд-допуск на проведение огневых, газоопасных и др. работ согласно действующим инструкциям.

Завершение работ по ремонту (мероприятию) оформляется актом выполненных работ (или актом о выполнении регламентных мероприятий).

Для анализа выполнения плановых и внеплановых ТО и ремонтов (мероприятий) используется отчет «Выполнение плановых и внеплановых ремонтов», в котором выводится информация о плановых датах начала и окончания периода ремонтных работ (мероприятий) и о фактических датах периода плановых и внеплановых ремонтных работ за указанный период:

Мониторинг показателей процессов (KPI) и формирование отчетности

Подсистема KPI позволяет отслеживать количественно определенные цели путем анализа показателей эффективности использования или обслуживания оборудования — таких, как готовность оборудования, ТОП самых затратных объектов ремонта, средняя наработка до отказа оборудования и др.; возможность расширения перечня показателей.

Для ведения списка показателей, которые являются источниками данных для расчета эффективности процессов, предназначен справочник «Показатели процессов (KPI)»:

Для определения внешнего вида значений показателя в мониторе показателей (KPI) предназначен справочник «Варианты анализа показателей KPI».

Для регистрации в системе значений показателей процессов (KPI), которые нельзя получить из данных, имеющихся в ТОиР, предназначен документ «Регистрация значений внешних показателей», а для ввода целевых значений показателей, которые в дальнейшем используются при нормировании, используется документ «Установка целевых значений показателей (KPI)».

Для контроля значений показателей KPI в системе используется отчет «Монитор показателей (KPI)».

Для анализа эффективности управления активами в системе также можно использовать следующие отчеты:

Кроме того, в зависимости от выполняемых функций, сотрудник может сформировать различные отчеты:

Интеграционные возможности

В системе «1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП» предусмотрена интеграция со следующими системами:

Технологические преимущества

«1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП» разработана на новейшей версии технологической платформы «1С:Предприятие 8.3», которая позволяет:

В системе предусмотрен ряд стандартных возможностей, среди которых можно выделить:

Использование сценариев работы позволяют сохранять настроенные сценарии пользователей в файл или загружать настройки путем загрузки сценариев в «1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП».

Настраиваемые бизнес-процессы, реализованные в «1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП», дают возможность настроить «цепочку» документов ТОиР в соответствии с требованиями предприятия при помощи интерактивного конструктора.