Как правильно организовать учет автошин?

Семинары и вебинары Аюдар Инфо

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

При разработке соответствующих документов необходимо учитывать положения:

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001‑04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н [1] ).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н [2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Форма 424-АПК. Карточка учета работы шин

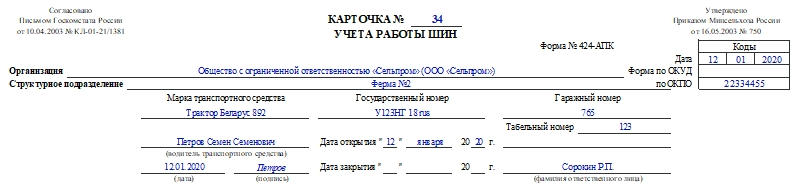

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

Подписывает документ материально ответственное лицо.

Как правильно организовать учет автошин?

Автор: Мишанина М., эксперт журнала

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

порядок осуществления контроля за рациональным использованием шин;

перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н[1]).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н[2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Как правильно списать автошины в бухучете

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен по ссылке

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

Бухгалтерский учет аккумуляторов для автомобилей

Организации, в которых имеется обширный транспортный парк, должны тщательно следить за тем, чтобы бухгалтерский учет автомобильных запчастей осуществлялся по всем правилам российского законодательства. Остановимся на учете таких дорогостоящих запчастей и рассмотрим бухучет аккумуляторов более детально.

Важность бухучета аккумуляторов

Аккумуляторы для транспортных средств представляют собой материально-производственные запасы, то есть имущество предприятия, причем достаточно дорогостоящее, поэтому так важен бухгалтерский учет данных предметов. При этом необходимо учитывать особенности эксплуатации транспортных аккумуляторов и порядок их списания и утилизации, которые характеризуются наличием определенных тонкостей и нюансов, подлежащих детальному изучению.

Целью бухгалтерского учета аккумуляторных батарей для транспортных средств принято считать грамотную организацию учета поступления и списания МПЗ данного типа, а также заполнение в соответствии с принятым законодательством необходимой документации по обороту аккумуляторов внутри предприятия. В связи с указанной целью необходимо выделить основные задачи учета аккумуляторных батарей, к которым относятся:

Нормы эксплуатации аккумуляторов

В целях учета аккумуляторов для транспортных средств необходимо ознакомиться с нормами их эксплуатации, которые закреплены на законодательном уровне в “Нормах сроков службы стартерных аккумуляторных батарей” Минтранса РФ № РД-3112199-1089-02. В соответствии с ними предприятие имеет возможность определения норматива на использование таких батарей и момента их списания с бухгалтерского учета.

При этом использование таких нормативов должно быть закреплено в локальных нормативных документах организации, в том числе и в учетной политике. Именно согласно этому документу производится бухгалтерский учет МПЗ, а потому о правилах их использования и списания должно быть прописано в обязательном порядке.

Нормы эксплуатации аккумуляторных батарей зависят от наработки или пробега транспортного средства, а также типа транспортного средства.

В соответствии с указанными характеристиками рассчитывается срок эксплуатации аккумуляторов, по истечении которого они должны списаться с учета и утилизироваться по правилам и нормам охраны природной среды.

Средние показатели норм эксплуатации аккумуляторных батарей

Для того чтобы определить и подтвердить факт физического износа аккумулятора, необходимо организовать грамотный учет наработки, к примеру, в виде таблицы или графика, в соответствии с которыми будут рассчитываться нормы эксплуатации аккумуляторов. Кроме того, необходимо учитывать и работы, проведенные в связи с техническим обслуживанием аккумуляторных батарей, а также выявить результаты зарядки после проведения указанной процедуры.

В настоящий момент имеются средние показатели норм эксплуатации аккумуляторных батарей, которые зависят от интенсивности использования:

| Интенсивность эксплуатации | Срок использования |

| от 40 тыс. км. в год | 3 года |

| до 40 тыс. км. в год | 4 года |

Учет поступления и списания аккумуляторов

При поступлении аккумуляторных батарей в организацию они приходуются также как и запчасти, на счет 10 “Товары и материалы”, субсчет 5 “Запасные части”. Читайте также статью: → “Счет 10: проводки, примеры учета. Поступление и списание материалов». Этот счет является активным, и по его дебету отражается поступление покупаемой продукции от поставщиков, а по кредиту – списание вследствие износа и негодности, которое относится к расходам по обычным видам деятельности.

Поступление должно сопровождаться определенной первичной документацией, к которой относятся накладные и счета-фактуры, расходные кассовые документы (при покупке на подотчетные деньги), сертификаты соответствия качества, а также иная техническая документация изготовителя.

Поступившие в организацию аккумуляторы приходуются по фактической стоимости, которая, как правило, включает:

Как правило, все эти моменты входят в единую стоимость, указанную в договоре, а потому учитываются на счете 10.5 одной суммой. При этом НДС, который содержится в стоимости, отражается не на счете 10, а на счете 19, как и по другим приобретаемым материально-производственным запасам. Читайте также статью: → “Счет 19: НДС по приобретенным ценностям. Пример, проводки».

При физическом или моральном износе аккумуляторов их списывают с обязательным составлением акта на списание, в котором указывается причина осуществления данного мероприятия. При этом списание может быть отдельно взятого аккумулятора, но может быть также произведено списание всего транспортного средства, и такая операция уже относится к движению основных средств в организации.

В том случае, когда списывается аккумулятор как самостоятельная единица, его стоимость отражается по Кредит счета 10/5.

Особенности учета материально-производственных затрат данного вида

Необходимо понимать, что поступление аккумуляторов для автомобилей может быть осуществлено по двум схемам:

Учет ведется в специальной карточке учета эксплуатации аккумуляторных батарей, в которой указывается тип аккумулятора и его номер, наименование изготовителя и дата производства, а также нормативная наработка до момента списания с учета.

Кроме того, в этом документе отражается информация о том, на какой именно автомобиль и на какую конкретную дату установлен аккумулятор, а также кто из водителей является ответственным за данную зап.часть к транспортному средству. Именно на основе этой информации можно грамотно отслеживать, сколько именно должна отработать батарея по времени и когда нужно будет ее утилизировать в связи с окончанием срока нормативной эксплуатации.

Порядок утилизации аккумуляторов

При выбытии из деятельности организации аккумуляторов вследствие их морального или физического износа они не могут быть просто отправлены в мусорохранилище, поскольку являются предметами, способными загрязнять окружающую среду. В связи с этим их утилизация должна производиться по определенным правилам, которые закреплены на законодательном уровне.

При этом утилизацией должны заниматься только те организации, которым выдана соответствующая лицензия на осуществление мероприятия данного рода. Их сотрудники извлекают все элементы аккумуляторов, которые могут быть переработаны и использованы при последующем производстве батарей.

Если организация не сдает на утилизацию отработавшие аккумуляторы, а просто выбрасывает их на мусорную свалку, она наносит вред окружающей природной среде. В соответствии с такими действиями Росприроднадзор имеет право наказать предприятие, наложив на него административный штраф:

Утилизация отработанных аккумуляторных батарей предполагает их реализацию на сторону, то есть продажу специализированной организации. При этом необходимо составлять вести специальный журнал, в котором будут отражаться основные характеристики проводимых операций, в том числе наличие на начало периода, поступление и передача сторонней организации в отчетном периоде, а также наличие на конец периода.

Типовые проводки по учету аккумуляторов

Типовые проводки по учету аккумуляторных батарей могут быть представлены в следующем виде:

Дт 10.5 Кт 60 – отражена стоимость поступивших аккумуляторных батарей

Дт 19 Кт 60 – отражена сумма НДС по приобретаемым аккумуляторам

Дт 60 Кт 51 (71) – отражена оплата покупаемых батарей через расчетный счет или с использованием подотчетных средств

Дт 20 Кт 10.5 – списана стоимость аккумуляторных батарей в расходы по основной деятельности или вспомогательному производству

Дт 62 Кт 10.5 – отражена стоимость реализуемых на сторону батарей

Дт 91.1 Кт 62 – отражена сумма выручки при реализации аккумуляторов как МПЗ

5 ответов на часто задаваемые вопросы про особенности бухгалтерского учета аккумуляторов для автомобилей

Вопрос №1. Если аккумулятор для транспортного средства куплен по очень большой стоимости, то есть, к примеру, превышает 100 000 руб., его необходимо учитывать как основное средство или как материал?

В данном случае стоимость аккумулятора никакой роли не играет в постановке на учет – он всегда будет считаться ТМЦ, поскольку, кроме стоимости, не соответствует другим параметрам и характеристикам, присущим основным средствам. К примеру, аккумулятор не является обособленным средством, с помощью которого можно было бы выполнять какие-либо операции, то есть он является только комплектующим к транспортному средству.

Вопрос №2. Если организация приняла решение продать аккумуляторы, на каком счете и по каким документам должен быть осуществлен бухгалтерский учет полученных денежных средств?

При продаже аккумуляторов, которые не являются продукцией или товаром для предприятия, полученный доход относится на счет прочих доходов и расходов – счет 91.1. Читайте также статью: → “Счет 91. Учет прочих доходов и расходов. Проводки». При этом необходимо сформировать следующие проводки:

Дт 91.1 Кт 10 – отражена стоимость продаваемого аккумулятора

Дт 62 Кт 91.1 – отражена непосредственная реализация аккумулятора

Дт 51 (50) Кт 62 – отражено поступление денежных средств от продажи аккумулятора

Данные проводки сопровождаются оформлением товарной накладной по форме ТОРГ-12, как и при продаже собственной продукции или товаров.

Вопрос №3. Когда следует списывать в расходы стоимость аккумуляторов – при их покупке или в момент начала эксплуатации?

Аккумуляторы списываются в расходы только тогда, когда они устанавливаются на транспортные средства. то есть когда начинается непосредственная эксплуатация указанных запчастей. До этого момента аккумуляторные батареи находятся на складе и не используются, а потому учитываются в качестве запасов и не могут быть списаны в расходы.

Вопрос №4. Есть ли какие-либо особенности документального оформления при сдаче аккумуляторов на утилизацию?

Да, при сдаче аккумуляторных батарей на утилизацию необходимо внести соответствующие записи в журнал учета образования и движения отходов. Этот журнал призван помочь сотрудникам предприятия рассчитать плату за негативное воздействие на окружающую среду, а также составлять ежегодную экологическую отчетность и представлять сведения в органы госстатистики.

Вопрос №5. Если организация занимается скупкой использованных аккумуляторов и их последующей продажей в перерабатывающее предприятие, необходимо ли иметь какие-либо лицензии?

Да, при осуществлении подобной деятельности необходимо иметь лицензию. Связан этот момент с тем, что в аккумуляторных батареях имеются драгоценные металлы, а потому они признаются ломом цветных металлов. В соответствии с законодательством организации, которые хранят, заготавливают, транспортируют, перерабатывают или продают лом цветных металлов, обязаны получить соответствующую лицензию.