Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

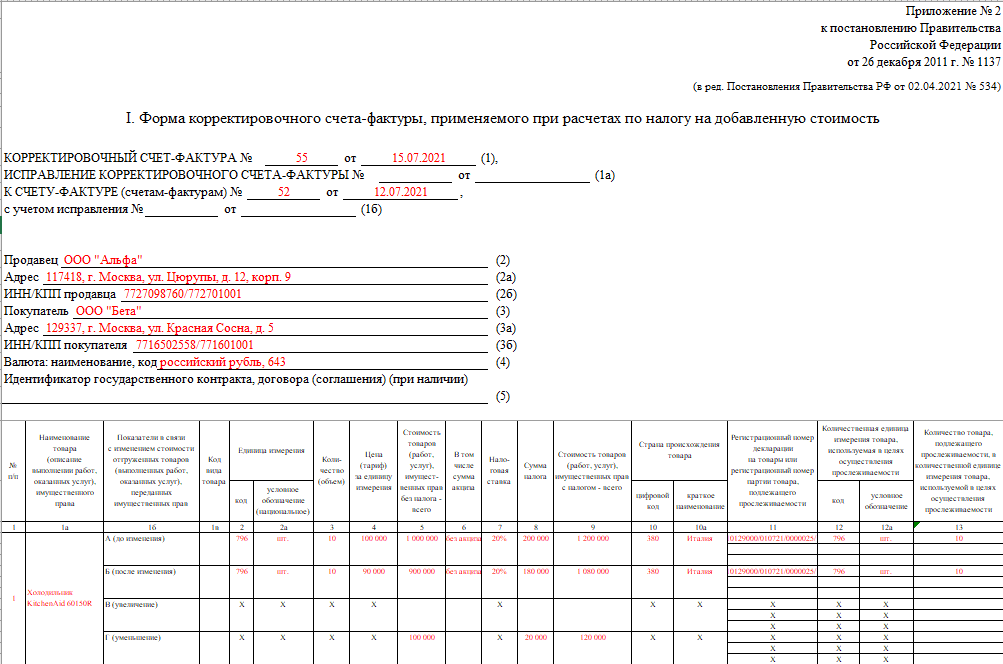

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Бухгалтерский учет: скидки и бонусы.

Понятия «скидка» и «премия» важно различать. Размер премии не уменьшает стоимость товара, влияя только на цену договора. Если же в контракте сказано, что при достижении покупателем определенного объема закупок уменьшается цена за единицу товара, то речь идет уже о скидке, когда продукция реализуется по новой уменьшенной цене, а это значит, что скидка влияет на сумму налога на добавленную стоимость.

Бухучет у продавца

В бухгалтерском учете имеет значение, когда именно предоставлена скидка. Если это происходит в момент продажи, то она уменьшает сумму выручки (подп. 6.5 ПБУ 9/99, утв. приказом Минфина России от 6 мая 1999 г. № 32н).

Если скидка предоставляется после того, как товар реализован, то продавец отражает выручку без учета скидки. Бухгалтерский учет будет отличаться.

В налоговом учете скидки, предоставленные покупателю, или премии, выплаченные за достижение определенного объема закупок, оговоренные в договоре, продавец учитывает как внереализационные расходы (подп. 19.1 п. 1 ст. 265 НК РФ). При этом не важно, когда пришло время для бонуса: сразу после отгрузки товаров или в конце года.

Бухучет у покупателя

Бухгалтерский учет скидок у покупателя также будет различаться в зависимости от того, когда получена скидка. Если она предоставляется в момент приобретения товара, то покупатель приходует продукцию уже с учетом скидки.

Скидку, полученную после того, как товар принят к учету, покупатель отражает иначе. Изменить стоимость принятых товаров не позволяет пункт 12 ПБУ 5/01 (утв. приказом Минфина от 9.06.2001 г. № 44н).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к учету, не подлежит изменению, кроме случаев, установленных законодательством. И потому полученную скидку покупатель относит в состав прочих доходов.

Скидка изменяет цену товара, поэтому покупателю придется восстановить часть принятого к вычету НДС на сумму полученной скидки. Основанием к этому послужит корректировочный счет-фактура и первичные документы на товар (п. 3 ст. 170 НК РФ).

Премии и НДС

Покупатель, получивший премию за определенный объем закупок, не обязан восстанавливать принятый к вычету НДС. Согласно Налоговому Кодексу, восстанавливать налог нужно только в том случае, если уменьшение стоимости закупаемых товаров прямо предусмотрено договором (п. 2.1 ст. 154 НК РФ). Недавно специалисты Минфина в Письме от 25 июля 2013 года № 03-07-11/29474 пояснили, что если дело касается премии за покупку продовольственных товаров, то восстанавливать НДС не нужно в любом случае.

Нередко в контракте поставки есть условие о том, что приобретая определенное количество продукции, покупатель получает премию. Налоговая инспекция часто трактует эти бонусы как уменьшение стоимости товаров и требует восстановить принятый к вычету НДС на сумму уценки. Упомянутое письмо Министерства финансов защищает интересы налогоплательщиков. Логика финансистов следующая.

Размер вознаграждения покупателю за приобретение определенного количества товаров включается в цену договора. При определении стоимости товаров эта сумма не учитывается. Таким образом, премии не изменяют цену продукции, а значит оснований восстанавливать принятый к вычету НДС нет.

И действительно, налоговая база по НДС при реализации товаров определяется как стоимость этой продукции, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК, с учетом акцизов и без включения в них НДС (п. 1 ст. 154 НК РФ). Для справки: в статье 105.3 НК изложены общие положения о налогообложении в сделках между взаимозависимыми лицами.

Налоговая система России

Чем руководствоваться при уплате налогов. Как зарегистрироваться в налоговой инспекции. Схемы расчета налогов, порядок и сроки уплаты, зачета и возврата Заполнение и подача деклараций. Проверки и ответственность за налоговые нарушения. Купить книгу «Налоговая система России»

С 1 июля 2013 года НК дополнен новым положением. Теперь в законодательстве прямо прописано, что выплата или предоставление продавцом премии или поощрительной выплаты покупателю не уменьшает стоимость отгруженных товаров, выполненных работ или оказанных услуг. При этом премия или поощрительная выплата должна предоставляться за выполнение покупателем определенных условий договора. Одним из таких условий может быть приобретение определенного объема товаров (работ, услуг). В статье отдельно оговорено, что премия продавца не уменьшает ни цены товаров, ни вычет по НДС, применяемый покупателем (п. 2.1 ст. 154 НК РФ).

Согласно НК, исключение из этого правила составляют случаи, когда контрактом прямо предусмотрено уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой премии. В письме Минфина речь идет о торговле продовольственными товарами, и значит, даже если бы такое условие и было в договоре поставки, оно противоречило бы законодательству. Поясню, что имеется в виду.

Дело в том, что деятельность по торговле продовольственными товарами регулируется в том числе Федеральным законом от 28 декабря 2009 года № 381-ФЗ. Согласно норме, размер вознаграждения покупателю в связи с приобретением у продавца определенного количества товаров нужно включать в цену договора, и эти суммы нельзя учитывать при определении стоимости продуктов (п. 4 ст. 9 Федерального закона от 28.12.2009 г. № 381-ФЗ).

Исходя из этого, премия покупателю за достижение определенного объема покупок не уменьшает цену этих товаров независимо от того, есть такое условие в договоре или нет. И поэтому восстанавливать суммы налоговых вычетов по НДС покупатель не должен (письмо Минфина России от 25.07.2013 г. № 03-07-11/29474).

Учет бонусного товара в «1С:Бухгалтерии 8»

Виды стимулирующих вознаграждений

Каждый продавец заинтересован в увеличении объема продаж товаров (работ, услуг). Именно для этой цели предназначены стимулирующие (поощряющие) вознаграждения, которые могут предоставляться организациям розничной торговли или оптовым покупателям за выполнение определенных условий договора поставки, например:

Порядок учета бонусов, предоставленных розничным покупателям (бонусные программы лояльности), в данной статье не рассматривается.

Предоставление стимулирующих вознаграждений не связано с оказанием услуг продавцу, поэтому сумма вознаграждения не является выручкой от реализации и не облагается НДС у покупателя (см., например, письмо Минфина России от 16.08.2017 № 03-07-11/52516, Постановление ФАС Восточно-Сибирского округа от 02.09.2010 № А33-20390/2009).

Если же вознаграждение получено покупателем за оказанные продавцу услуги, то оно является их оплатой. Услуги, оказанные продавцу, у покупателя признаются реализацией, которая подлежит налогообложению в обычном порядке. Покупатель выставляет счет-фактуру с НДС, на основании которого продавец принимает НДС к вычету (письма Минфина России от 26.07.2007 № 03-07-15/112, от 25.10.2007 № 03-07-11/524). К таким вознаграждениям относятся суммы, полученные за действия по продвижению товара продавца на рынке и его рекламу, например:

Вознаграждения (премии, бонусы, скидки) могут признаваться оплатой услуг покупателя исходя из условий, изложенных в договоре. Поэтому к формулировкам договора следует подходить с особой аккуратностью.

В целях настоящей статьи условимся называть вознаграждение премией, если в результате ее выплаты стоимость отгруженных ранее товаров не меняется. Если же в результате предоставленного вознаграждения уменьшается цена уже реализованного товара, то назовем такое вознаграждение ретроспективной скидкой (то есть скидкой, предоставленной задним числом).

Обратите внимание, что выплата бонусов для продовольственных товаров имеет ограничения, установленные Федеральным законом от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Так, например, вознаграждение торговым организациям (ч.ч. 4-6 ст. 9 Закона № 381-ФЗ):

Учет бонусного товара у поставщика

В качестве премии, выданной покупателю

В тех случаях, когда вознаграждение покупателя согласно договору не меняет стоимость отгруженных ранее товаров (работ, услуг), налоговая база по НДС у поставщика не корректируется (п. 2.1 ст. 154 НК РФ).

Вознаграждение в виде дополнительной партии товара, по мнению контролирующих органов, представляет собой безвозмездную передачу права собственности на указанные товары. А безвозмездная передача в целях НДС признается реализацией и является объектом налогообложения у поставщика (пп. 1 п. 1 ст. 146 НК РФ, письма Минфина России от 30.11.2016 № 03-07-11/70848, УФНС России по МО от 30.03.2005 № 21-27/26431). Поэтому при передаче бонусного товара поставщик:

В то же время существуют судебные решения, в которых высказывается мнение, что передача товара за выполнение договорных условий не может расцениваться как безвозмездная реализация, так как премия (бонус) предоставляется при условии выполнения встречного обязательства, предусмотренного возмездным договором, например:

Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» расставило точки над «i». В пункте 12 Постановления № 33 указано, что передача контрагенту товаров в качестве дополнения к основному товару (в т. ч. в виде бонуса) без взимания отдельной платы подлежит налогообложению как передача товара на безвозмездной основе, если только организация не докажет, что цена основного товара включает в себя стоимость дополнительно переданного товара, а исчисленный с основной операции налог включает и передачу дополнительного товара.

Для целей налогообложения прибыли расходы по выплате премии (бонуса, вознаграждения) учитываются в составе внереализационных расходов, если предоставление такой премии осуществляется без изменения цены единицы товара (пп. 19.1 п. 1 ст. 265 НК РФ, письмо Минфина России от 14.04.2017 № 03-03-06/1/22268).

Подтвердить расходы на предоставление покупателю бонусов и их обоснованность помогут документы:

Рассмотрим, как продавцу отразить в «1С:Бухгалтерии 8» (ред. 3.0) передачу покупателю бонусного товара в качестве премии.

Пример 1

ООО «Современные Технологии» применяет ОСНО, положения ПБУ 18/02, уплачивает НДС.

По итогам I квартала 2019 года за выполнение определенных условий договора ООО «Современные Технологии» предоставляет покупателю бонус в виде дополнительной партии товаров в количестве 100 шт. Согласно договору поставки стоимость ранее отгруженных товаров не изменяется.

Отметим, что Приказом от 20.11.2018 № 236н Минфин России внес изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). Поправки вступают в силу с бухгалтерской отчетности за 2020 год. Добровольно организации могут применять новую редакцию ПБУ раньше указанного срока, если раскроют такое решение в бухгалтерской отчетности. В «1С:Бухгалтерии 8» начиная с версии 3.0.59 можно вести учет как в соответствии с действующей редакцией ПБУ 18/02, так и в соответствии с утвержденными поправками в ПБУ 18/02. Подробнее о вариантах применения ПБУ 18/02 см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″». Порядок учета бонусного товара от варианта применения ПБУ 18/02 не зависит.

Реализация товара оптовому покупателю отражается в программе стандартным документом учетной системы Реализация (акт, накладная) с видом Товары (раздел Продажи). При проведении документа формируются бухгалтерские проводки:

Здесь и далее во всех примерах статьи для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ и Сумма Кт НУ.

Для целей учета НДС вводится запись в специальный регистр НДС Продажи.

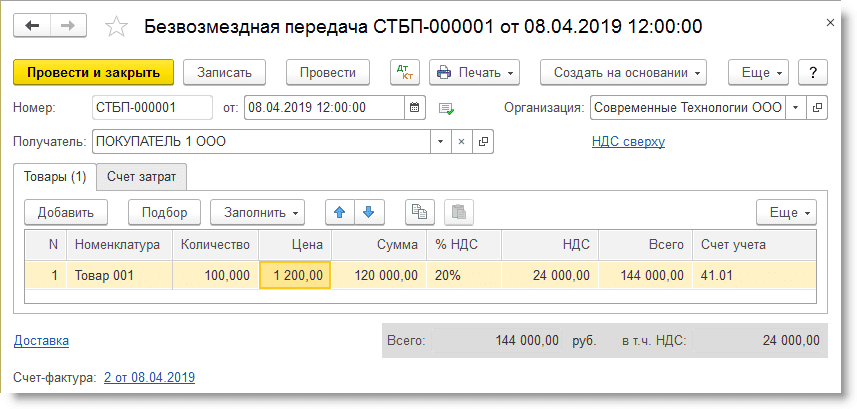

Передачу бонусного товара в качестве премии удобно отражать документом Безвозмездная передача (раздел Продажи), рис. 1.

Рис. 1. Передача бонусного товара

Примечание

О возможностях документа Безвозмездная передача программы «1С:Бухгалтерия 8» редакции 3.0 читайте в статье «Безвозмездная передача имущества в «1С:Бухгалтерии 8».

В данной ситуации следует заполнить поле Получатель, поскольку организация должна сформировать комплект документов в адрес покупателя.

Предположим, у организации отсутствуют доказательства, что цена основного товара уже включает в себя стоимость дополнительно переданного товара (п. 12 Постановления № 33). В этом случае в поле % НДС следует указать ставку налога 20% и зарегистрировать счет-фактуру по кнопке Выписать счет-фактуру.

В автоматически созданном счете-фактуре в строках «Грузополучатель и его адрес», «Покупатель», «Адрес», «ИНН/КПП покупателя» будут указаны реквизиты покупателя. Счет-фактура, выставленный при безвозмездной передаче товаров, будет зарегистрирован в книге продаж с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

На закладке Счет затрат для счета затрат и счета учета НДС по умолчанию установлены счета 91.02 «Прочие расходы» с аналитикой Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд (не принимаемые для целей налогообложения прибыли). Поскольку расходы на приобретение бонусного товара можно учесть во внереализационных расходах как премию, то в поле Прочие доходы и расходы следует самостоятельно установить требуемую статью прочих доходов и расходов с видом Премия, выплаченная покупателю и с установленным флагом Принимается к налоговому учету.

НДС, начисленный при безвозмездной передаче имущества (в т. ч. и в рекламных целях), по мнению контролирующих органов, учитывать в расходах неправомерно (письма Минфина России от 12.11.2018 № 03-07-11/81021, от 11.03.2010 № 03-03-06/1/123, письмо ФНС России от 20.11.2006 № 02-1-07/92). Эти выводы можно распространить и на бонусный товар. Поэтому в поле Счет учета НДС безопаснее оставить счет 91.02 с аналитикой прочих доходов и расходов, предлагаемой программой по умолчанию.

Документ Безвозмездная передача позволяет напечатать комплект документов в адрес покупателя: Товарную накладную (ТОРГ-12), Счет-фактуру или Универсальный передаточный документ (УПД).

При проведении документа Безвозмездная передача сформируются бухгалтерские проводки:

Поскольку начисленный НДС в налоговом учете не учитывается, в поле Сумма Дт ПР 91.02 фиксируется постоянная разница на сумму 24 000 руб.

Для целей учета НДС вводится запись в регистр НДС Продажи.

После выполнения обработки Закрытие месяца будет признано постоянное налоговое обязательство (постоянный налоговый расход в терминах редакции приказа Минфина России от 20.11.2018 № 236н):

Стоимость переданного бонусного товара автоматически:

Стоимость основной партии товара автоматически:

В качестве ретроспективной скидки, предоставленной покупателю

Если в соответствии с условиями договора на сумму предоставленного покупателю вознаграждения (как в денежной форме, так и в виде бонусного товара) меняется стоимость отгруженных ранее товаров (работ, услуг), то поставщик должен скорректировать налоговую базу по НДС (п. 2.1 ст. 154 НК РФ).

В том случае, когда вознаграждение выплачивается в течение 5 дней после отгрузки (до выставления счета-фактуры), покупателю предъявляется сумма налога, исчисленная с уменьшенной стоимости товара, а счет-фактура на отгруженные товары оформляется с учетом предоставленной скидки (п. 1 ст. 154, п. 4 ст. 166 НК РФ, письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Когда вознаграждение выплачивается уже после выставления счета-фактуры на отгрузку, продавец обязан выставить корректировочный счет-фактуру (п. 3 ст. 168, п. 5.2 ст. 169 НК РФ). На основании корректировочного счета-фактуры продавец вправе заявить к вычету разницу между суммами НДС до и после изменения цены (п. 1 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом выставление корректировочных счетов-фактур не влечет представления уточненных деклараций по НДС (п. 12 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Вознаграждение, уменьшающее стоимость отгруженных товаров, внереализационным расходом не признается (письмо Минфина России от 14.04.2017 № 03-03-06/1/22268). Поскольку стоимость проданных товаров меняется, поставщик должен скорректировать налоговую базу и сумму налога на прибыль. По общему правилу корректировать налоговую базу следует в том периоде, когда были допущены искажения (то есть в периоде реализации товара) с представлением уточненной декларации. В то же время если уменьшение стоимости товара привело к переплате налога на прибыль в периоде реализации, то корректировку можно выполнить в периоде предоставления бонуса и не представлять уточненную декларацию (п. 1 ст. 54, п. 1 ст. 81 НК РФ, письмо Минфина России от 07.10.2016 № 03-03-06/1/58514).

Передача дополнительной партии товара, стоимость которого включена в общую сумму договора поставки, признается реализацией. Со стоимости переданного бонусного товара поставщик должен начислить НДС и выставить счет-фактуру в общем порядке.

Рассмотрим, как продавцу отразить в «1С:Бухгалтерии 8» (ред. 3.0) передачу покупателю бонусного товара в качестве скидки на товар, отгруженный ранее. Для этого изменим условия Примера 1.

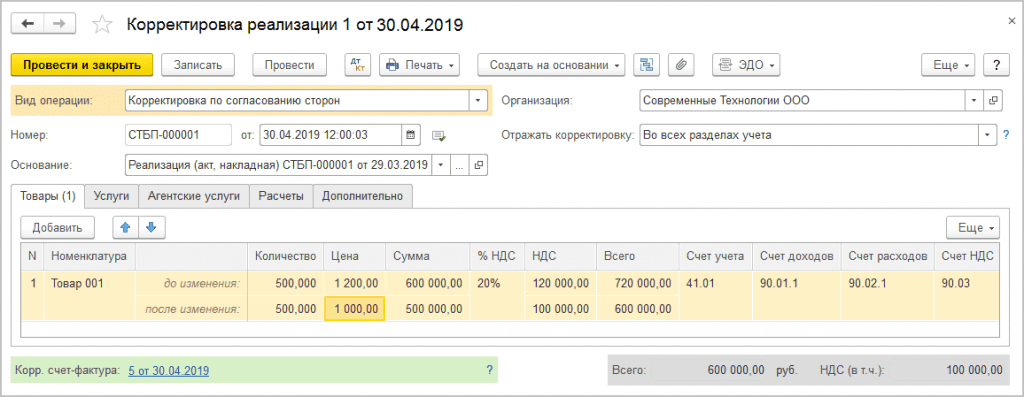

Пример 2

По условиям договора на сумму 100 шт. бонусного товара уменьшается стоимость товаров, отгруженных ранее. Общая стоимость договора не меняется и составляет 720 000 руб. (в т. ч. НДС 20%). Документ с покупателем о предоставлении ему ретроспективной скидки в виде дополнительной партии товара подписан во II квартале 2019 года.

Стоимость товара с учетом скидки, предоставленной в виде дополнительной партии товара, составит 1 200 руб. (720 000 руб. / (500 + 100)) с учетом НДС 20%.

Уменьшение стоимости ранее отгруженного товара отражается документом Корректировка реализации (раздел Продажи), рис. 2. Документ можно создать на основании документа реализации.

Рис. 2. Корректировка реализации

1С:ИТС

О единой корректировке реализации при ретроспективной скидке в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей бухгалтерского учета, налогового учета по налогу на прибыль, и для целей применения НДС, то в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

При проведении документа будут сформированы бухгалтерские проводки:

Если корректировка реализации прошлых лет выполняется после подписания бухгалтерской отчетности, то в регистре бухгалтерии отражаются прочие доходы и расходы с аналитикой Исправительные записи по операциям прошлых лет.

Для целей применения НДС вносится запись в регистр НДС предъявленный.

Корректировочный счет-фактура создается по кнопке Выписать корректировочный счет-фактуру. В созданном и проведенном документе Корректировочный счет-фактура выданный все поля будут заполнены автоматически, в том числе Код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров. » (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Корректировочный счет-фактура, составленный продавцом при уменьшении стоимости ранее отгруженных товаров, регистрируется в книге покупок в том налоговом периоде, в котором было согласовано изменение стоимости или составлено уведомление об изменении стоимости, если такая возможность была ранее предусмотрена сторонами сделки.

Регистрация корректировочного счета-фактуры в книге покупок выполняется с помощью документа Формирование записей книги покупок (раздел Операции) по кнопке Создать. По кнопке Заполнить документ заполняется автоматически по данным подсистемы НДС. Сведения о корректировке реализации отражаются на закладке Уменьшение стоимости реализации.

При проведении документа Формирование записей книги покупок формируются бухгалтерские проводки:

Также вносятся записи в регистры НДС покупки и НДС предъявленный.

Отгрузка 100 шт. бонусного товара отражается стандартным документом Реализация (акт, накладная) с видом Товары. При проведении документа формируются бухгалтерские проводки:

Для целей применения НДС вносится запись в регистр НДС Продажи.

В отчетности за полугодие 2019 года стоимость и основного, и бонусного товара автоматически:

Проанализируем налоговую нагрузку поставщика при различных условиях передачи бонусного товара в соответствии с Примерами 1 и 2 (см. таблицу 1).

Таблица 1. Налоговая нагрузка поставщика при различных условиях передачи бонусного товара

Показатели за 2019 год (тыс. руб.)