ОСАГО при УСН «Доходы минус расходы»

osago_pri_usn_dohody_minus_rashody.jpg

Похожие публикации

Затраты по ОСАГО относятся к прочим расходам по обычной деятельности. Предприятия на УСН «Доходы минус расходы» при расчете базы единого налога вправе уменьшить доходы на сумму затрат, перечисленных в ст. 346.16 НК РФ. В п. 7 означены расходы по обязательному страхованию, следовательно, страховка ОСАГО включается в расходы по УСН. Согласно п. 2 ст. 263 НК, обязательное страхование в расходах «упрощенца» признается в рамках утвержденных в соответствии с законом страховых тарифов. Если такие тарифы не утверждены, зачесть в расходах можно всю сумму издержек.

К сведению! Учесть в затратах для налоговой базы расходы на добровольное страхование ТС нельзя, поскольку такой полис приобретается по собственной инициативе компании.

Например, если компанией приобретен и введен в работу автомобиль, за который оплачены полис ОСАГО стоимостью 25000 руб. и КАСКО на сумму 55000 руб., бухгалтер имеет право учесть в затратах лишь 25000 руб. по обязательному страхованию. На стоимость полиса КАСКО уменьшить базу нельзя.

Учет ОСАГО при УСН

В бухучете расходы по ОСАГО можно признать одномоментно в отчетном периоде, когда они были произведены, или списывать их на протяжении всего срока действия договора, распределив равными частями (п. 19 ПБУ 10/99). Приемлемый способ закрепляют в учетной политике по бухучету. В налоговом учете подобные затраты признаются по факту осуществления платежа (ст. 346.17 НК).

Учет ОСАГО при УСН «Доходы минус расходы» осуществляется на счетах соответствующих производств – 20-го счета (основного), 23-го, 25-го, 26-го, 29-го, 44-го (вспомогательных, коммерческих, обслуживающих), корреспондирующихся со счетом 76 на специально выделенном субсчете «Расчеты по страхованию».

Применение счета 76 обусловлено спецификой расчетов со страховой компанией: оплата приобретенного полиса не означает, что услуга страхования полностью оказана, поскольку всегда существует возможность возврата части страховой премии при досрочном расторжении договора страхования, или при возмещении ущерба, понесенного при ДТП.

ОСАГО при УСН «Доходы минус расходы»: проводки

Рассмотрим, как учесть покупку полиса ОСАГО на примере:

Компания на УСН «Доходы минус расходы» 01.04.2019 приобрела для производственных нужд автомобиль, оплатив в тот же день полис ОСАГО стоимостью 15000 руб. на год. По учетной политике компании вся сумма затрат по ОСАГО списывается единовременно после оплаты.

Бухгалтер фирмы оформит в бухучете на дату оплаты проводки:

Операция

Сумма

Приобретен полис ОСАГО (уплачена страховая премия)

Упрощенка и расходы на ДМС: о каких особенностях важно помнить

Расходы на оплату труда «упрощенцы», как известно, принимают к учету в порядке, определенном «прибыльной» ст. 255 НК РФ. В ней среди прочих видов затрат, признаваемых расходами на оплату труда, поименованы суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими лицензии, выданные согласно законодательству РФ, на ведение соответствующей деятельности, то есть затраты на ДМС сотрудников. Между тем расходы этого вида являются нормируемыми, и к ним нужно отнестись с особым вниманием.

Требование закона

В частности,п. 16 ст. 255 к расходам на оплату труда отнесены в том числе суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные согласно законодательству РФ, на ведение соответствующих видов деятельности в Российской Федерации (то есть расходы на ДМС сотрудников).

Добровольное личное страхование осуществляется в форме договора, заключенного между организацией (страхователем) и страховой организацией, имеющей соответствующую лицензию (страховщиком), в письменной форме (ч. 1 ст. 927, ч. 1 ст. 940 ГК РФ).

Договор страхования (включая договор ДМС), если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса (ч. 1 ст. 957 ГК РФ).

Другими словами, работодатели-«упрощенцы» имеют право включать в состав налоговых расходов на оплату труда взносы по договорам добровольного медицинского страхования своих работников. Но при этом они должны соблюдать те же самые ограничения, что и плательщики налога на прибыль.

Статьей 255 НК РФ определено три ограничения.

Суммы платежей по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности, учитываются в составе расходов при определении объекта обложения «упрощенным» налогом, при соблюдении предельного размера платежей — 6% суммы расходов на оплату труда.

«Упрощенные» особенности

Как при общем режиме налогообложения, так и при УСНО в расходах учитываются только уплаченные взносы на ДМС.

Но нужно ли при этом уплаченную сумму распределять по отчетным (налоговым) периодам равномерно (то есть пропорционально количеству календарных дней в этом периоде — п. 6 ст. 272 НК РФ)? Ведь, как правило, страховая премия за весь срок действия договора перечисляется одним или двумя платежами.

С одной стороны, суммы таких платежей необходимо распределять в течение всего срока действия договора. Ведь в силу п. 2 ст. 346.17 НК РФоплатой услуг признается прекращение непосредственно связанного с их оказанием встречного обязательства организации перед исполнителем. Поэтому фактическое перечисление суммы страховой премии по договору ДМС (или ее части) не может являться основанием для признания расхода на дату ее уплаты, поскольку на этот момент страховщик еще не исполнил свои обязательства по оказанию услуг.

С другой стороны, затраты на ДМС относятся к расходам на оплату труда, которые принимаются к учету в порядке, установленном для целей налогообложения прибыли ст. 255 НК РФ. А оплата труда признается в расходах в момент погашения задолженности перед работниками, то есть на дату, когда денежные средства списаны с расчетного счета или выплачены из кассы. Это следует из пп. 1 п. 2 ст. 346.17 НК РФ. Значит, сумму страховой премии нужно признавать в составе налогооблагаемых расходов в том периоде, когда она была уплачена. Распределять данные затраты в течение срока действия договора ДМС не нужно.

По мнению автора, в таком случае предпочтительным является именно второй вариант нормирования расходов для целей исчисления «упрощенного» налога, поскольку он учитывает специфику понесенных затрат. При этом для определения норматива в расчет берутся фактически выплаченные персоналу суммы.

Пример

Компания, применяющая УСНО, заключила договор ДМС на период с 15.11.2017 по 31.07.2019. Условиями договора ДМС предусмотрена выплата страховой премии тремя платежами:

Поэтому компания может включить в налоговую базу по УСНО расходы на ДМС только в сумме 850686руб.:

НДФЛ и страховые взносы

Однако в силу прямого указания в п. 3 ст. 213 НК РФ при определении облагаемой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или предпринимателей, не являющихся работодателями в отношении физических лиц, за которых они вносят страховые взносы, за исключениемслучаев, когда страхование физических лиц производится по договорам обязательного страхования, добровольного личного страхованияили добровольного пенсионного страхования.

Из этого следует, что полученные работниками доходы в виде уплаченных компанией-«упрощенцем» страховых взносов по договору ДМС не нужно учитывать при определении облагаемой базы по НДФЛ.

Специалисты ФНС в Письме от 01.08.2016 № БС-4-11/13984@ пояснили, что в расчете по форме 6НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом о доходах, перечисленных в других статьях гл. 23 НК РФ, в частности в п. 3 ст. 213, они не упомянули. Включать ли данные по расходам на ДМС в расчет по форме 6-НДФЛ, налоговый агент должен решить самостоятельно. При этом отражение или, напротив, неотражение этих сведений в указанном расчете никак не повлияет на налоговую базу и сумму налога.

Страховые взносы. Страховая премия по договорам ДМС работников, заключенных на срок не менее года, не подлежит обложению страховыми взносами в ПФ РФ, в ФСС (включая взносы по травматизму) и в ФОМС (пп. 5 п. 1 ст. 422 НК РФ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, страховая премия за период, когда работники состояли в трудовых отношениях с организацией, не включается в базу для начисления страховых взносов.

Бухгалтерский учет затрат в виде суммы страховой премии

Порядок признания таких расходов законодательно не урегулирован. Поэтому организация должна разработать его самостоятельно, основываясь на допущениях и требованиях, приведенных в п. 5 и 6ПБУ 1/2008 «Учетная политика организации», и закрепить в учетной политике для целей бухгалтерского учета. Порядок разрабатывается, в частности, исходя из МСФО и рекомендаций в области бухучета. При этом приоритетными являются МСФО (п. 7.1 ПБУ 1/2008).

Для учета вознаграждений работникам применяется МСФО (IAS) 19 «Вознаграждения работникам».

На основании п. 5,9 МСФО (IAS) 19 расходы по договорам ДМС действующих работников относятся к их краткосрочным вознаграждениям (в качестве льгот в неденежной форме). В рассматриваемой ситуации у компании согласно п. 11 МСФО (IAS) 19возникает актив в виде предоплаченного расхода. Данный подход отражен в Толковании «Участие организации в договорах страхования в качестве страхователя».

При таком подходе уплаченная премия учитывается в качестве предоплаты в составе дебиторской задолженности (п. 3,16 ПБУ 10/99). Она признается расходом по мере потребления страховых услуг, то есть по мере истекания периода страхования.

Иными словами, страховая премия по договору ДМС, заключенному в пользу работников, признается в составе расходов по обычным видам деятельности по мере оказания страховых услуг (независимо от времени их фактической оплаты), то есть ежемесячно на последнее число соответствующего месяца в сумме, рассчитанной исходя из количества дней действия договора в каждом текущем месяце. Это следует из п. 5,16, 18 ПБУ 10/99.

В приведенном выше примере договор ДМС заключен на срок с 15.11.2017 по 31.07.2019, то есть на 624 дня. Поэтому, к примеру, в декабре 2017 года компания признает в составе прочих расходов 49679,49руб. (1000000 руб. / 624 дн. х 31 дн.).

При этом расчеты по договорам ДМС целесообразнее отражать в бухучете с применением счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 1 «Расчеты по имущественному и личному страхованию».

Признание расходов по ДМС в качестве расходов будущих периодов, отражаемых на счете 97 с одноименным названием, не совсем корректно. Дело в том, что такой вид активов, как расходы будущих периодов, в настоящее время упоминается только:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

ФНС разрешила предпринимателям на УСН 15% учитывать расходы при расчёте страховых взносов

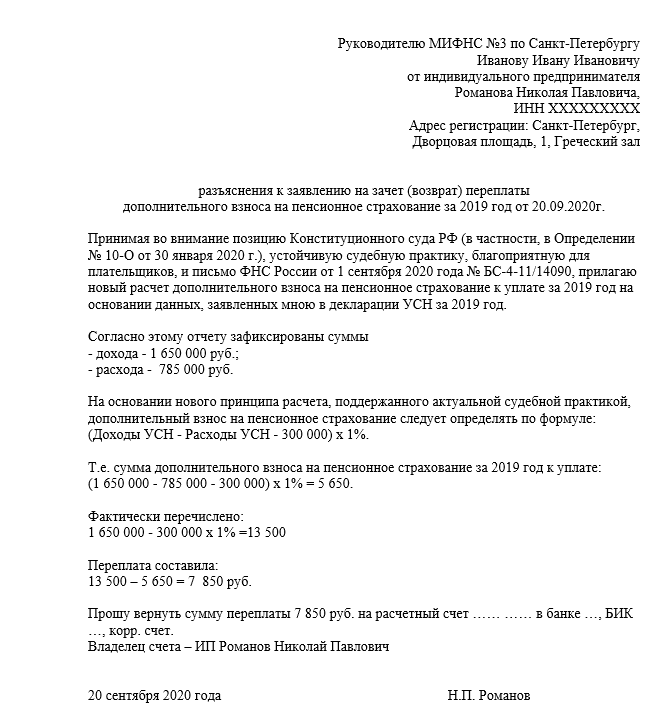

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Проводки страховых премий в бухгалтерском учете

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

Если вы не знаете как отразить страховую премию по договору ОСАГО, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это. ».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.