Учет суммовых разниц в 2020

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 4 июня 2020 г. N 03-03-05/48097 О рассмотрении предложений об отмене курсовых разниц для целей расчета налога на прибыль организаций на период 2020 г. и об отмене ограничения по сумме переноса убытков, полученных в предыдущих налоговых периодах, на будущее

Минфин России рассмотрел письмо, содержащее предложения по изменению законодательства Российской Федерации о налогах и сборах в целях минимизации последствий распространения новой коронавирусной инфекции, и сообщает следующее.

По вопросу об отмене курсовых разниц для целей расчета налога на прибыль организаций на период 2020 года обращаем внимание на следующее.

В соответствии с общим порядком, доходы (расходы), выраженные в иностранной валюте, для целей налогообложения прибыли пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода (расхода).

При этом в соответствии с пунктом 4 раздела II Положения по бухгалтерскому учету ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 N 154н, стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности также подлежит пересчету в рубли.

Таким образом, законодательством Российской Федерации предусмотрен единый механизм в отношении любого имущества, обязательства (требований), выраженных в иностранной валюте, позволяющий налогоплательщику при формировании налоговой базы по налогу на прибыль организаций и при составлении финансовой отчетности, учитывать как в составе доходов, так и в составе расходов результат изменения курса валюты во времени (курсовую разницу), что в свою очередь положительно влияет на финансово-хозяйственную деятельность организаций.

Кроме того, данный подход продиктован международной практикой налогообложения.

Учитывая текущую динамику курсов иностранных валют по отношению к рублю, а также то, что переоценка обязательств (требований) и имущества в виде валютных ценностей показывает их реальную стоимость в рублях на соответствующий момент времени, рассматриваемое предложение не поддерживается.

При этом в случае отсутствия возможности переоценки активов, требований и обязательств, выраженных в иностранной валюте, в течение года, возникнут несопоставимые показатели доходов и расходов, что повлечет искажение налоговой базы по налогу на прибыль.

В отношении предложения об отмене ограничения по сумме переноса убытков, полученных в предыдущих налоговых периодах, на будущее сообщаем.

Пунктом 2.1 статьи 283 НК РФ установлено, что в отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 НК РФ (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10, 1.14 статьи 284 и пунктами 6 и 7 статьи 288.1 НК РФ), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

Необходимо отметить, что установление ограничения по сумме переноса убытков, полученных в предыдущих налоговых периодах, на будущее является одной из вынужденных мер, которые призваны обеспечить сбалансированность бюджетов субъектов Российской Федерации.

Вместе с тем с 01.01.2017 снято ограничение по сроку переноса убытков десятью годами.

Таким образом, учитывая временный характер установленного ограничения по сумме переноса убытков, полученных в предыдущих налоговых периодах, на будущее, указанное предложение не поддерживается.

Обзор документа

Минфин не поддержал предложение об отмене курсовых разниц для целей расчета налога на прибыль на период 2020 г.

Установленные ограничения по сумме переноса убытков, полученных в предыдущих налоговых периодах, на будущее носят временный характер. Кроме того, с 2017 г. снято ограничение по сроку переноса убытков десятью годами. Минфин не поддержал предложение об отмене ограничения по сумме переноса убытков на будущее.

Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года

Новая редакция ПБУ 18/02

Приказом Минфина России от 20.11.2018 № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 № 61н). Поправки, предусмотренные Приказами №№ 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

Многие изменения, внесенные в ПБУ 18/02, соответствуют Международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н) и рекомендациям Бухгалтерского методологического центра (БМЦ). Основные поправки:

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

Минфин России в Информационном сообщении от 28.12.2018 № ИС-учет-13 обращает внимание на тот факт, что ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору. Таким образом, при соблюдении правил, предусмотренных Приказом № 236н, методика расчета показателей по ПБУ 18/02 может отличаться.

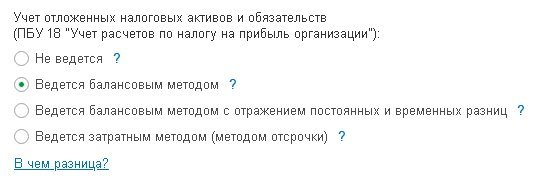

В 2020 году в настройках учетной политики (раздел Главное) «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций (рис. 1).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Расчеты по налогу на прибыль в «1С:Бухгалтерии 8»

Вариант 1: ПБУ 18/02 не применяется

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не применять положения ПБУ 18/02 (п. 2 ПБУ 18/02). Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», к таким организациям относятся в том числе субъекты малого предпринимательства (МП).

Пример 1

В соответствии с учетной политикой АО «КРУГ»:

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

В бухгалтерском учете стоимость монтажа и пусконаладочных работ включается в стоимость основного средства (ОС) (п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

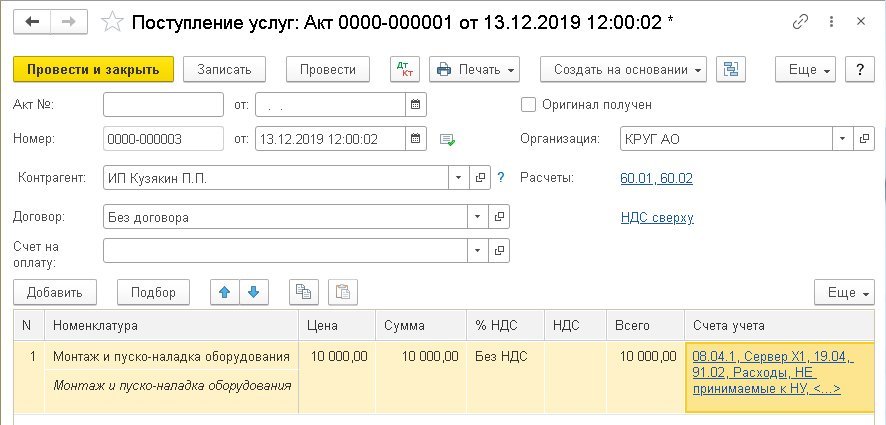

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Поскольку АО «КРУГ» не применяет ПБУ 18/02, постоянные и временные разницы в учете не фиксируются.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

При этом заполняются специальные поля регистра бухгалтерии:

Рассчитаем налоговую базу за 2019 год:

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

До недавнего времени в программах 1С для расчета сумм отложенных налоговых активов и отложенных налоговых обязательств требовалось вести учет временных разниц в стоимости активов и обязательств. Под видами активов и обязательств в «1С:Бухгалтерии 8» редакции 3.0 понимаются объекты учета, соответствующие либо балансовым статьям (например, Основные средства, Материалы, Кредиторская задолженность), либо иным объектам, которые требуется учитывать обособленно (например, Убыток текущего периода).

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

В связи с изменениями, внесенными в ПБУ 18/02 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Данная Рекомендация № Р-102/2019-КпР предлагает отражать суммы текущего налога на прибыль и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки» (см. п.п. 3-4 Рекомендации № Р-102/2019-КпР). При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Если следовать рекомендации БМЦ № Р-102/2019-КпР, то отпадает необходимость детального учета ПР и ВР.

Аналогичный вывод можно сделать из текста ПБУ 18/02 в редакции Приказа № 236н. Так, последнее предложение пункта 8 позволяет для расчета ОНА и ОНО использовать только данные бухгалтерского и налогового учета, без выделения в учете ПР и ВР: «Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения».

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Фирма «1С» решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются.

Для реализации балансового метода на основе рекомендации БМЦ потребовалось внести изменения не только в алгоритмы расчетов, но и в план счетов программы. К счету 99.02 «Налог на прибыль» добавлены субсчета третьего порядка:

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет налога на прибыль сумма текущего налога на прибыль, рассчитанная по данным налогового учета, отражается по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета 99.02.Т. Одновременно суммы налога распределяются по бюджетам различных уровней.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Суммы ОНА отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Рассмотрим применение этого варианта на примере.

Пример 2

Организация АО «КВАДРАТ» применяет ОСНО, ПБУ 18/02 балансовым методом и уплачивает НДС. Постоянные и временные разницы в учете не отражает. Остальные условия совпадают с условиями Примера 1.

В настройках учетной политики для АО «КВАДРАТ» переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом (см. рис. 1). При использовании данного метода постоянные и временные разницы в регистре бухгалтерии не фиксируются. Поэтому при проведении документов Поступление (акт, накладная) и Принятие к учету ОС все записи регистра бухгалтерии совпадают с записями, описанными в Примере 1.

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

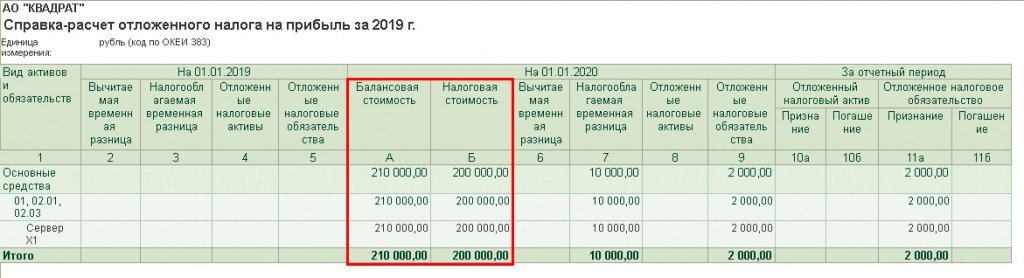

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

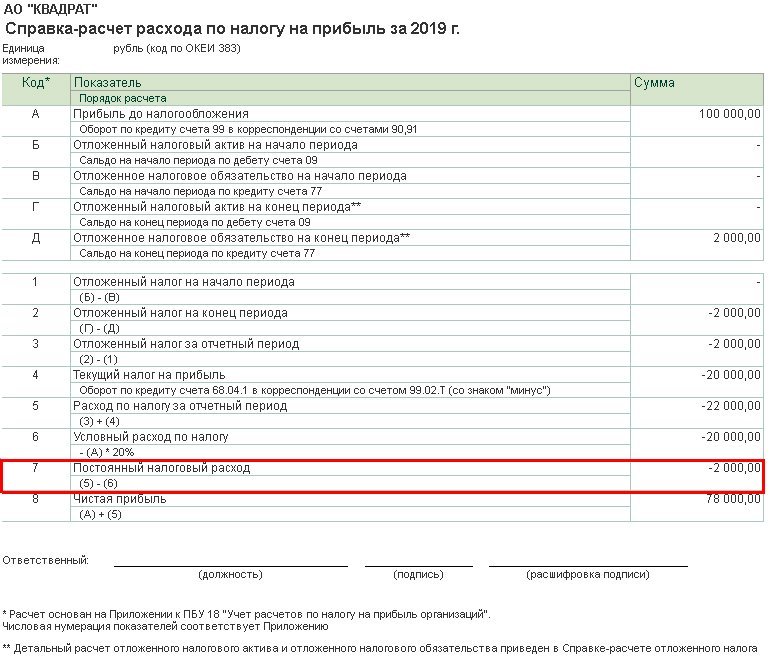

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Между тем, исходя из буквального прочтения пункта 4 ПБУ 18/02: «. под постоянными разницами понимаются доходы и расходы: формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. ».

А согласно второму и третьему абзацу пункта 7 ПБУ 18/02: «. под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница».

Поэтому у пользователя могут возникнуть вопросы:

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

В пункте 9 рекомендации БМЦ № Р-109/2019-КпР «Регистр учета временных разниц» (утв. Фондом «НРБУ «БМЦ» 11.12.2019) указано, что: «Постоянный налоговый расход (доход)возможно определять согласно пункту 7 практического примера из Приложения к ПБУ 18/02 как числовую сверку между расходом по налогу на прибыли условным расходом по налогу на прибыль. Организация самостоятельно принимает решение о необходимости ведения регистра постоянных разниц».

Таким образом, разница в 10 000 руб., образовавшаяся по условиям Примера 2, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Каковы отличия курсовой и суммовой разниц

Фирмы, заключающие договоры с зарубежными партнерами, не могут обойтись без расчетов в валюте. В то же время российское законодательство предписывает ведение учета и отчетности в рублях. Расчеты по заключенным валютным договорам подлежат пересчету в соответствии с валютным курсом, с колебаниями которого связаны курсовые разницы. Несмотря на значительные изменения законодательства в этой сфере, термин «курсовые разницы» и выражение «суммовые разницы» до сих пор встречаются в экономической литературе. Идентичны ли эти понятия? Как вести по ним бухгалтерский и налоговый учет? Попробуем разобраться.

Вопрос: В каком случае возникает суммовая разница, а когда — курсовая. В чем их отличие?

Посмотреть ответ

Курсовые или суммовые?

Сразу скажем, что с 2015 года существующее в НК РФ понятие «суммовые разницы» из него исключено. Это сделано в целях сближения бухгалтерского и налогового учета. Тем не менее упоминание суммовых разниц может иметь место, если речь идет о расчетах до указанного периода.

Суммовые разницы были связаны с ситуацией, когда в договоре указывался валютный (у.е.) эквивалент задолженности, а рассчитывались стороны в рублях с целью снижения экономических потерь в условиях инфляции. Ст. 317 ГК РФ предусматривает такую возможность. О курсовых разницах речь шла, когда стороны устанавливали и сумму задолженности, и сумму оплаты в валюте иного государства.

В учете операции должны быть зафиксированы в рублях, вне зависимости от того, в какой валютной единице они производились фактически (ПБУ 3/2006 п. 4). Ко всем возникающим при этом учетным расхождениям сумм в настоящее время применяется единый термин «курсовая разница».

Как учитывать курсовые разницы

Курс пересчета активов и обязательств организации может определяться (ПБУ 3/2006 п. 5):

В ходе осуществления хозяйственной деятельности необходимость определить курс может возникнуть:

К примеру, при пересчете сальдо валютного счета на отчетную дату по сравнению с предыдущей отчетной датой возникает курсовая разница.

Курс валюты может снижаться и повышаться, соответственно, и курсовая разница может быть положительной и отрицательной. Полученные за счет колебания курса суммы могут давать фирме дополнительный доход либо уменьшать его. В БУ на счете 91 по кредиту отражают положительные разницы, а по дебету – отрицательные и результат валютных операций в целом, влияющий на общий финансовый результат.

В текущем учете используются стандартные балансовые счета: 52, 50, 71, 55, 57, 60, 62 и пр. – в зависимости от характера хозяйственных операций.

Внимание! На финансовый результат не влияют курсовые разницы по вкладам в учредителей в уставный (складочный) капитал. Они возникают в промежутке между зафиксированным решением о взносе в УК и фактической оплатой. Разницы включаются в добавочный капитал (ПБУ 3/2006 п. 14).

Авансы, как полученные, так и выданные, учитываются на дату получения, и в дальнейшем их не переоценивают (ПБУ 3/2006 п.9 и 7). Налоговый учет курсовых разниц полностью идентичен бухгалтерскому. При расчете налога на прибыль они включаются соответственно в состав внереализационных доходов и расходов (НК РФ, ст. 250-11, 265-1 п. 5).

Далее приведем примеры расчета и учета курсовых разниц. Все данные взяты условно.

Пример учета курсовой разницы при приобретении и переоценке валюты

Фирма приобрела 2000 долл. Курс валюты на момент приобретения — 63 руб./долл. В конце месяца сумма была переоценена в учете по курсу на дату переоценки 65 руб./ долл. Дт 52 Кт 57 126000 руб. (2000*63) — покупка валюты. 2000*65 = 130000 руб. 130000-126000 = 4000 руб. Дт 52 Кт 91/1 — 4000 руб. — курсовая разница по валютному счету отнесена в доходы.

Пример учета курсовой разницы при расчетах с авансом

Общая сумма поставки ТМЦ составляет 3000 долл. Оплата, согласно договору, осуществляется по курсу ЦБ. Организация сначала перечислила аванс в размере 1000 долл., курс доллара в день оплаты составлял 62 руб./долл. В день оприходования товара курс доллара составил 63 руб./долл. Дт 60 Кт 51 — 62000 руб. — перечислен аванс (1000*62).

На день оприходования товара проводки:

Или, если аналитический учет не требует детализации, общая проводка: 62000+126000= 188000 руб., Дт 10 Кт 60 — 188000 руб.

Если при расчетах за ТМЦ возникает курсовая разница, ее отражают проводкой Дт 91 (60) Кт 60 (91) — по аналогии с переоценкой валюты (см. пример выше).

Пример включения курсовой разницы в добавочный капитал

Учредитель принял решение внести в УК 1000 долларов. В соглашении с учредителем для пересчета указан официальный курс ЦБ. На момент подписания он составлял 62 руб. за доллар. УК российской организации должен быть зафиксирован в рублях (ст. 317 ГК РФ), Дт 75 Кт 80 — 62000 руб.

В момент внесения оплаты на валютный счет курс доллара составил 63 руб. за доллар. Проводка — Дт 52 Кт 75 — 63000 руб. Относим положительную курсовую разницу на добавочный капитал: 63000-62000 = 1000 руб., Дт 75 Кт 83 — 1000 руб.