Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

63779,32 — 30000,00 = 33779, 32

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

1С:Предприятие 8. Управление Автотранспортом. Стандарт

Учет предварительных заявок на ремонт,

Учет ТО и ремонтов техники в собственной ремонтной зоне и в сторонних автосервисах,

Печать унифицированной формы М-11 «Требование-накладная» из документа «Ремонтный лист,

Учет фактов установки и замен шин, аккумуляторов и прочей дополнительной комплектации.

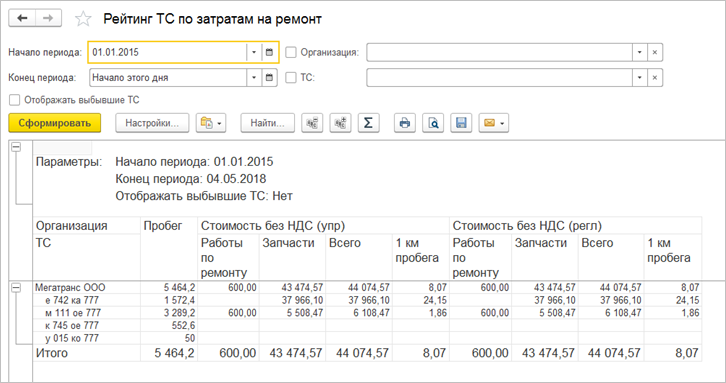

Программа позволяет детально проанализировать информацию по всем предстоящим и выполненным ремонтам и ТО транспорта.

Есть отчеты «Планирование ТО» и «График ТО» для планирования технического обслуживания:

Есть отчеты для анализа всех использованных при ремонтах расходных материалов и запчастей, есть возможность вести рейтинг автомобилей по затратам на ремонт.

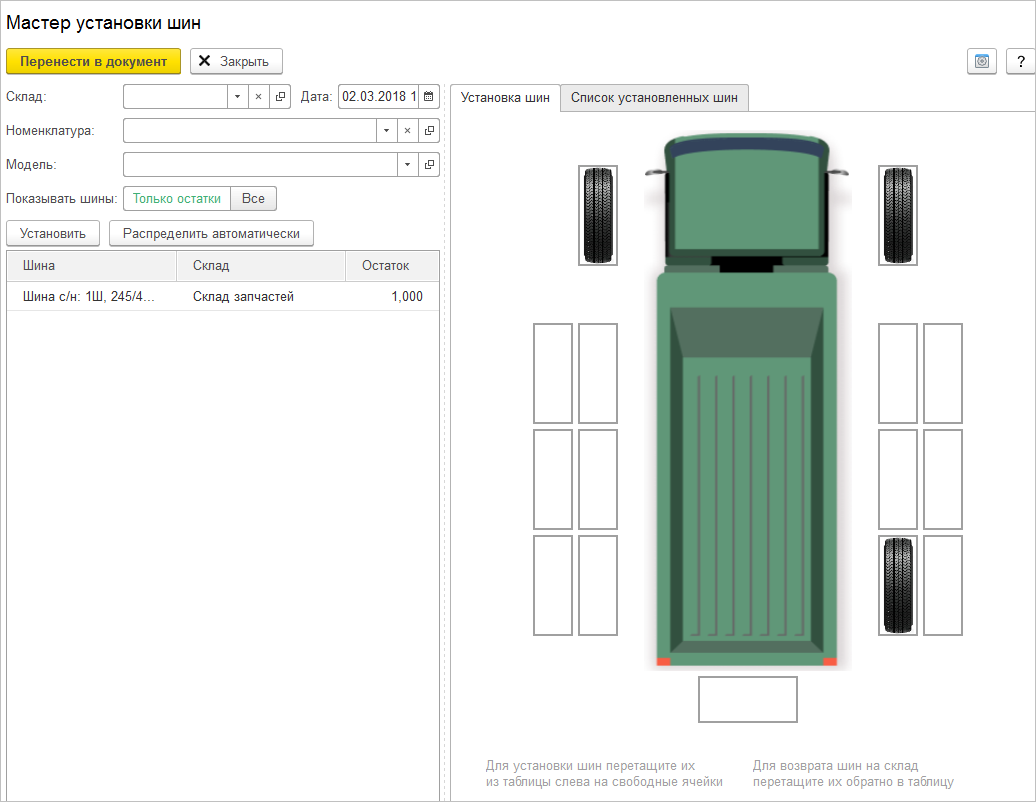

Для удобной работы механика в ремонтном листе предусмотрен мастер установки шин, который позволяет быстро и наглядно, используя макеты ТС, производить следующие операции:

устанавливать, менять, снимать шины,

проверять информацию шинам, установленным на автомобиль

В программе фиксируется информация о дате и месте установки каждой конкретной шины.

На основании данных по пробегу автомобиля программа рассчитывает текущий износ установленных на нем шин.Это позволяет заранее спрогнозировать сроки их замены.

ТО автомобиля: как учесть материалы и запчасти

Техобслуживание автомобилей пока еще является обязательной процедурой для всех собственников. Как правило, проводят ТО в автосервисе, а при проведении работ используются различные материалы и запчасти. Как их учитывать, если в акте выполненных работ наряду со стоимостью услуг они указаны отдельными позициями?

Договор

Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств утверждены Постановлением Правительства РФ от 11 апреля 2001 г. № 290.

В подпунктах 15 и 16 этих правил говорится, что ремонт автотранспортных средств осуществляется на основании договора, заключаемого в письменной форме. Это может быть заказ-наряд, квитанция или другой документ.

В договоре должны быть прописаны:

Исполнитель обязан оказать услугу (выполнить работу) по договору с использованием собственных запасных частей и материалов, если иное не предусмотрено договором. То есть заказчик вправе представить и свои, но эту ситуацию мы сейчас не рассматриваем.

Ремонт или розница?

Как учесть ТО, если в заказ-наряде мы видим отдельную строку, где указаны цена, количество и стоимость использованных запчастей?

Если договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства предусматривает замену запчастей, и их стоимость включена в общую стоимость услуг, то их установка рассматривается как неотъемлемая часть услуги (см. письма Минфина от 24 марта 2010 г. № 03-11-11/74, от 28 января 2010 г. № 03-11-11/20 и др.).

То есть, даже если в заказе-наряде на ТО стоимость использованных запчастей выделена отдельной строкой, а отдельного договора на их покупку не было, то розничной торговли не возникает (см. Постановление Президиума ВАС РФ от 22 июня 2010 г. № 14630/09).

Этот вывод и определяет дальнейший учет ТО.

Стоимость ТО – в расходы

А затраты на ТО относятся к расходам по обычным видам деятельности. Такие расходы признаются на дату подписания акта приемки-сдачи выполненных работ (п. 5, 7, 16 ПБУ 10/99).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новый перечень доходов для удержания алиментов на детей. Таблица

Алименты с больничного: что нового с 11 ноября 2021 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Управление ремонтами и техническим обслуживанием

ТОИР и управление ремонтами

ТОИР – это совокупность различных важных для предприятия ремонтно-профилактических работ. Представляет собой комплекс процессов по восстановлению или поддержанию оборудования в том состоянии, в котором оно может выполнять возложенные на него задачи и функции. К подобным процессам относятся техническое обслуживание, наладка, модернизация, ремонт, настройка, монтаж, диагностика, мониторинг состояния. Каждая из этих работ не может выполняться отдельно. Все процессы взаимосвязаны. Они выступают частью ТОИР.

Элементами данной системы являются:

Для организации всех работ по ТОИР обычно на предприятии создается специализированное подразделение. Назначается руководитель, который несет ответственность за работоспособное состояние оборудования и техники перед директором компании. Для выполнения задач в области ТОИР используются специальные модули и программы. Они автоматизируют необходимые процессы.

Что даёт автоматизация ремонтов

Вручную фиксировать изменения в состоянии техники, формировать прогнозы и отчеты сложно. Требуется анализировать большой объем информации. Это отнимает много сил и времени. К тому же есть вероятность допущения ошибки. Просчеты же могут приводить к нестабильности в работе предприятия. Из-за некорректно составленного прогноза компания может столкнуться с тем, что важное оборудование в самый ответственный момент выйдет из строя.

Во избежание подобных проблем внедряются и используются многими предприятиями специальные программные продукты. Такие системы обеспечивают автоматизацию процессов касательно управления ремонтами и ТО. Они сокращают временные затраты до минимума. Исключают человеческий фактор, а значит, сводят вероятность допущения ошибки при анализе и обработке данных к нулю.

Автоматизация позволяет управлять ремонтами более эффективно. От работоспособности оборудования напрямую зависит деятельность предприятия, его возможность выполнять планы по объему производства.

Автоматизированное управление ремонтами дает организации надежность и уверенность в завтрашнем дне. Повышает эффективность ее работы и конкурентоспособность. Современные информационные системы воздействуют на все бизнес-процессы.

Автоматизация ремонтов на предприятии дает следующее:

Автоматизация ремонтов позволяет:

Таким образом, автоматизация ТОИР делает предприятие более надежным, стабильным и успешным.

Автоматизация ТОИР в аграрном предприятии

Существуют разные программы ТОИР. Они отличаются функционалом, имеют свои особенности работы. Наиболее популярной и эффективной сегодня считается 1С ТОИР. Это современный гибкий продукт для управления производственными активами и ресурсами. Относится к системам класса ЕАМ.

Enterprise Asset Management (EAM) — систематическая и скоординированная деятельность организации, нацеленная на оптимальное управление физическими активами и режимами их работы, рисками и расходами на протяжении всего жизненного цикла для достижения и выполнения стратегических планов организации

Позволяет планировать ремонты, ТО и управлять ими. Подходит для учета станков, техники, оборудования, сооружений и прочих активов. Дает возможность наладить взаимопонимание между техническими специалистами и финансистами. Позволяет выявлять проблемные места, повышать эффективность ремонта, техобслуживания, сокращать расходы на ТОИР.

1С ТОИР создана на базе платформы 1С, программное обеспечение которое знакомо широкому классу специалистов сельскохозяйственной отрасли. Поэтому может быть введена на предприятии любого размера и направления деятельности.

Основные функции 1С ТОИР:

Данный продукт подходит:

Работает 1С ТОИР достаточно просто. На этапе внедрения системы в нее вводятся исходные данные по каждому оборудованию, задействованному в процессе производства на предприятии и подлежащему ремонту и ТО. Задаются значения измеряемых показателей. Вводится информация о начальном состоянии, последних проведенных ремонтах, наработках, простоях, гарантиях. Делается это во вкладке «Учет оборудования и нормативов». Тут же задаются и нормативы для каждого объекта ремонта.

Формируется список нормативных документов, которые регламентируют периодичность проведения разных видов ремонта. На основании этой информации составляется план ремонтов и техобслуживания. Согласно ему, проводятся все необходимые работы. Они выполняются по нарядам. Информация о всех ремонтах фиксируется в 1С ТОИР. Система позволяет отслеживать выполнение работ по нарядам. Также она учитывает часть проделанной работы.

Программа ТОИР дает возможность устанавливать периодичность проведения ТО, текущего и капитального ремонтов по каждому оборудованию. Для визуального представления ремонтного цикла можно составлять график. Он формируется по единице оборудования либо определенному цеху, участку, всему предприятию.

В системе автоматически создается годовой отчет о потребности в материально-техническом обеспечении. Это дает предприятию возможность своевременно закупать необходимые для ремонта и обслуживания детали, инструменты и материалы.

Максимальный эффект от применения 1С ТОИР можно получить при интеграции данного продукта с «1С:ERP», «1С:УПП». Также возможен информационный обмен с программами АСУ ТП (SCADA).

Учет ремонтов и технического обслуживания на примере АПК

В любой сфере, особенно в сельском хозяйстве, в котором часто используются машины и техника, необходима программы для автоматизации ТОИР. Но, к сожалению, внедрение продуктов автоматизации ТОИР в сельском хозяйстве идет замедленными темпами. Это связано с тем, что подобные программы не учитывают специфику данной отрасли.

В аграрной сфере характер производства зерна, семян подсолнечника или свеклы сезонный. Техническое обслуживание и ремонт выполняются в межсезонье и требуют использования продвинутых инструментов планирования. Отказ от программ по автоматизации ТОИР не несет для аграриев ничего хорошего. Ручная обработка информации, ведение бумажной документации сопряжены с большими затратами времени, сил и вероятностью допущения грубой ошибки. Например, при ручном оформлении заказа может потеряться важная информация о запчасти. Это приведет к тому, что поставщик получит неполную или недостоверную информацию. Соответственно, предприятие АПК закупит неподходящую деталь. Поэтому в сельском хозяйстве целесообразно использовать программные продукты. Но они должны быть адаптированы под отрасль сельского хозяйства.

Ремонт и техническое обслуживание в АПК имеет свои особенности. И программное обеспечение может это учитывать. Например, для предприятий по растениеводству, где задействованы комбайны и грузовые автомобили, актуально создание электронных каталогов запчастей и паспортов оборудования, учет использования запасов запчастей и управление их хранением и применением.

Выбор подходящей сельскохозяйственному предприятию программы позволяет формировать структуру парка спецтехники (тракторов, землеройных машин, комбайнов), вести учет ремонтов оборудования, принимать решения о том, когда лучше покупать новую машину, а также своевременно закупать необходимые запчасти и материалы для проведения ТОИР. Все это способствует росту эффективности функционирования организации.

КОНТРОЛИРУЙТЕ ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЯ И РЕМОНТЫ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ И ОБОРУДОВАНИЯ

1С:ТОИР Управление ремонтами и обслуживанием оборудования.

Построение системы ППР с помощью автоматизации ТОИР

Условно систему ППР можно разделить на две части:

Все мероприятия по планово-предупредительным ремонтам фиксируются в соответствующей документации. На любое оборудование составляется регламент и годовой план проведения ППР. Вести все это вручную сложно. Автоматизация может упростить данный процесс, избавить от бумажной волокиты. Рекомендуется использовать 1С ТОИР.

Программа позволяет составлять и вести график ППР. Для формирования графика планирования ремонтов необходимо указать в системе такую информацию:

Оперативное планирование ремонтов осуществляется на базе заявок на проведение ремонтных работ. Формируются они при выявлении дефекта в технике или при наступлении даты планового ремонта. В них можно включать операции и материалы, утвержденные в технологических картах и спецификациях. При создании заявок плановые затраты определяются автоматически системой. На основании таких заявок составляются наряды. В них приводится список необходимых работ, сроки выполнения, указывается ремонтный персонал.

Учет ремонтных работ ведется в системе путем создания актов выполненных работ. Формируются они на базе наряда. После проведения акта трудозатраты и затраты МТО списываются.

Для выполнения в срок запланированных планово-предупредительных работ необходимо иметь требуемые инструменты, запасные части. Чтобы планировать объем и сроки их закупки, нужно знать потребность в МТО. Она легко определяется в 1С ТОИР. В системе должны быть внесены сформированные графики ППР на рассматриваемый период. Потребность в запчастях, инструментах и материалах рассчитывается в системе автоматически на основании данных о планируемых ремонтах и ТО. Чтобы посмотреть потребность в МТО, нужно сформировать отчет «План МТО».

Для закупки требуемого количества материалов, инструментов и запчастей надо иметь соответствующий бюджет. В системе 1С ТОИР предусмотрена возможность его формирования. Для просмотра суммы затрат в программе есть специальный отчет «Прямые затраты на выполнение ремонта». С целью контроля затрат стоит формировать отчет «План-фактный анализ затрат МТО».

От того, как будет проходить управление техническим обслуживанием оборудования и его ремонтом, зависит срок исправной работы.

Современные предприятия используют для этого программное обеспечение для автоматизации ТОИР. Создание информационной взаимосвязи между ремонтными бригадами, работами и информацией о запчастях, позволяется сократить издержки предприятия, планировать выполнение ППР, вести электронных архив проведённых ремонтов.

Все про бухучет ремонта и техобслуживания основных средств

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

Решение

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: «. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. «.Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

Таким образом, во всех случаях:

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые [1] экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.

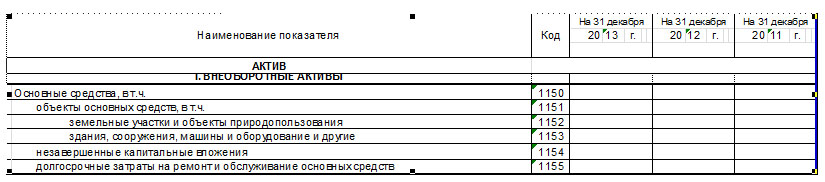

В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «. организации самостоятельно определяют детализацию показателей по статьям отчетов. ».

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

[1] Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.