1С:Садовод: как вести учет в садоводческих товариществах

«Дачная конституция» для садоводов и огородников

Федеральный закон от 29.07.2017 № 217 «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации», действующий с 01.01.2019, называют «дачной конституцией».

Закон № 217-ФЗ отменил многообразие дачных объединений, закрепив только две организационно-правовые формы:

Регламентирован порядок уплаты взносов участниками товариществ. Все взносы члены товариществ должны уплачивать в безналичной форме путем перечисления на расчетный счет СНТ (ОНТ) в порядке, установленном уставом товарищества.

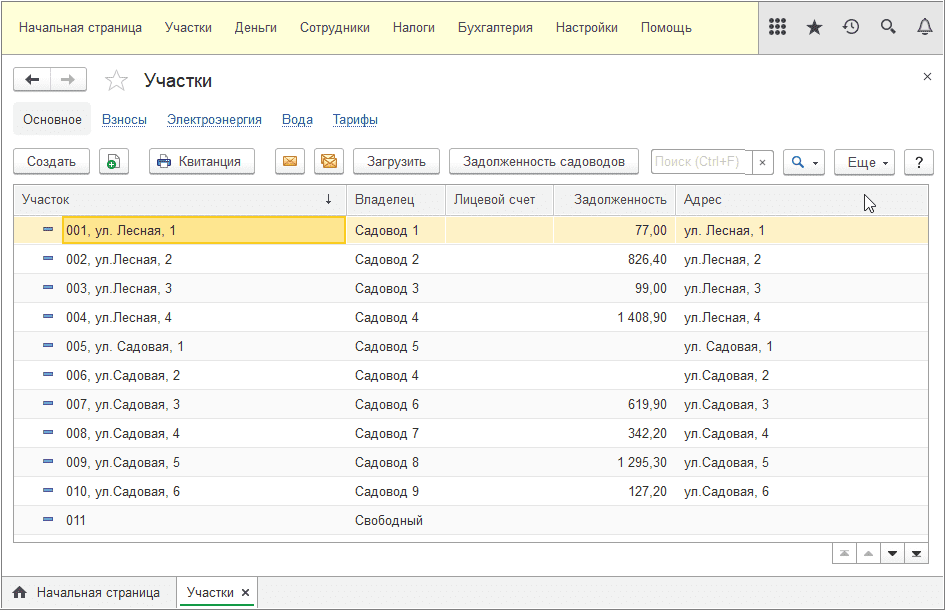

В соответствии с требованиями законодательства и с учетом пожеланий председателей и бухгалтеров товариществ фирма «1С» разработала новое решение — программу «1С:Садовод». Освоить ее смогут даже те, кто никогда не вел учет в 1С.

Возможности программы «1С:Садовод»

В программе «1С:Садовод» есть все необходимое для учета в СНТ и ОНТ.

Во-первых, можно вести учет по участкам, указав информацию о владельце и его контактную информацию. Прямо из карточки участка можно отправить владельцу участка электронное письмо. Если ранее учет велся в таблицах (например, в Excel), то данные из таблиц можно загрузить в «1С:Садовод». Для этого следует выбрать файл, подсказать программе названия полей (колонок), а дальше вся информация будет загружена автоматически.

Во-вторых, в «1С:Садоводе» поддерживается учет взносов: в программе фиксируются и учитываются членские и целевые взносы, утвержденные на общем собрании товарищества.

Если указать вид и размер взносов, то задолженность членов СНТ (ОНТ) будет рассчитана автоматически. Также можно учитывать ситуации, когда взносы собираются не со всех, а только с некоторых участков.

В-третьих, в программе поддерживается возможность печати и рассылки квитанций на оплату. В связи с вступлением в силу Закона № 217-ФЗ все расчеты в садоводческих товариществах нужно вести через расчетные счета. Для безналичной оплаты взносов членами товариществ удобно использовать квитанции, которые автоматически формируются в программе. Сформированные квитанции прямо из программы можно отправить членам СНТ (ОНТ) по электронной почте, а при необходимости — организовать массовую рассылку квитанций.

В «1С:Садоводе» реализован прямой обмен с банками и распознавание оплаты от членов СНТ (ОНТ) в банковских выписках. При загрузке выписки банка программа автоматически определяет, по какому участку получена оплата.

В-четвертых, бухгалтер или председатель СНТ (ОНТ) могут вести учет сотрудников товарищества, начислять и выплачивать им зарплату. В программе формируются все необходимые документы для выплаты заработной платы, НДФЛ и взносов.

Первые 30 дней после регистрации новые пользователи могут работать бесплатно.

Как вести учет в садоводческом некоммерческом товариществе (СНТ)

Кроме привычных форм организаций, таких как ООО или АО, существует много других коммерческих и некоммерческих, в том числе распространены различные товарищества. Одни из наиболее известных – садоводческие и жилищные. По гражданскому кодексу и те и другие относятся к товариществам собственников недвижимости (ТСН).

В 2017 году был выпущен Федеральный закон № 217, он начал свое действие (за исключением одной статьи, касающейся пользования недрами) с 1 января 2019 года. В основном именно он определяет все аспекты работы СНТ. При этом ГК в статьях 123.12-123.14 также устанавливает несколько важных моментов:

Причем с последним возникло большое количество вопросов, ведь статья 123.12 обязывает включать в название слова «товарищество собственников недвижимости», которые естественно отсутствуют в ранее созданных организациях. По разъяснениям Минэкономразвития и пункту 5 статьи 54 закона 217-ФЗ специально вносить изменения в устав не требуется, но если документы будут в дальнейшем меняться по каким-то другим причинам, то придется исправить и название. Применять ранее утвержденные учредительные документы можно, если они не вступают в противоречие с текущим законодательством.

Обязательно, чтобы товарищество регулярно проходило проверку. Для этого избирается ревизионная комиссия. Также привлекается аудиторская компания или профессиональный независимый аудитор.

Задачи товарищества. Управление

Можно ли владеть участком, не вступая в СНТ, и зачем вообще его организовывать? Да, закон разрешает не вступать в товарищество не только собственникам, но и тем, кто пользуется участком на праве пожизненного владения, аренды и т.п. (п. 1 ст. 5 закона 217-ФЗ), но при этом сохраняет за такими владельцами права и обязанности практически аналогичные обычным членам СНТ:

Причины, по которым создание СНТ оправдано и более удобно для группы владельцев (количество членов товарищества должно быть не менее 7):

Для того чтобы такое сообщество работало эффективно, обязанности и права распределяются между тремя органами управлениями, которые я уже назвала выше: общее собрание членов СНТ, правление и председатель и одним органом контроля – ревизионной комиссией.

Общее собрание

Раз в год или чаще (предусматривается уставом) собирается очередное общее собрание. По необходимости оно может быть внеочередным и созываться правлением, ревизором (комиссией) или коллективом из членов товарищества (в этом случае их должно быть не меньше 1/5 от всего количества), а также местной администрацией.

Порядок проведения очень похож на тот, что установлен для ООО: подготовка повестки со списком вопросов на рассмотрение, предупреждение о месте и времени всех заинтересованных лиц (за две недели или больший срок), голосование и закрепление хода собрания и его результатов в протоколе.

Обратите внимание! Уведомлять о проведении собрания можно разными способами: поместить информацию на сайт, доску объявлений СНТ, в местных СМИ, разослать извещения по почте (в т. ч. числе электронной).

За неделю до собрания правление обязано предоставить возможность желающим ознакомиться с различными документами, по которым принимаются решения.

Собрание правомочно при минимальной 50-процентной явке членов СНТ или их представителей. К протоколу с решениями прикладывается список с подписями присутствовавших лиц. Вопросы, входящие в компетенцию общего собрания: выбор ревизоров, председателя, утверждение отчетов (в т. ч. ревизионных) и смет, принятие решений по общему имуществу, определение политики по взносам (размер, обоснование, порядок внесения, расходование) и другие.

Наличие утвержденной сметы и документов по взносам очень важно для целей ведения бухгалтерского и налогового учета. Первоисточником, на который необходимо опираться в формировании учета, будет, в том числе, устав и протоколы общих собраний членов СНТ.

Правление

Следующим в иерархии идет правление товарищества. Председатель входит в число членов правления (количеством не менее трех и не более 5% от числа членов товарищества) и возглавляет его. Сроки и частота заседаний определяются уставом.

Важно! Для принятия решений необходимо присутствие не менее половины участников правления. Проводится обычное голосование. Если его результат 50/50, то решающим будет голос председателя.

Принимает решения о проведении общего собрания, по текущей деятельности, заключении договоров с ресурсоснабжающими организациями и т.д. В компетенцию правления входит также подготовка отчетности, в т. ч. годовой.

Председатель фактически выступает аналогом директора в обычной организации: действует от имени товарищества без доверенности, обладает правом первой подписи, заключает договора, принимает на работу сотрудников.

Ревизионная комиссия

В состав комиссии должно выходить не меньше трех человек – членов товарищества. При этом ими не могут быть:

В число обязанностей комиссии входит: проверка законности заключенных товариществом сделок, выполнение решений органов управления, ревизия деятельности, выявление нарушений и подготовка предложений по их устранению. Комиссия обязана сообщать обо всех обнаруженных несоответствиях и ошибках общему собранию.

Членство в СНТ. Взносы

Членами товарищества могут стать только физические лица (п. 1 статьи 17 закона) на основании заявления. Как уже выше говорилось, в СНТ могут вступить не только собственники, но и правообладатели (например, арендаторы). В форме заявления они обязательно должны указать:

Понадобятся также копии правоустанавливающих документов: свидетельства о праве собственности, договора аренды и т. д. Некоторым заявителям может быть отказано в членстве по следующим причинам:

Особые условия действуют для отдельных категорий граждан: автоматически членами СНТ становятся те, кто был членом реорганизуемой организации, если она создавалась до вступления в силу закона 217-ФЗ. Если земля в садоводстве передана в бессрочное владение, аренду, пользователям не требуется разрешение государственных органов – владельцев.

Важно! С 1 января 2020 года при бурении и использовании скважин общих для всего СНТ или нескольких товариществ потребуется лицензия (см. статью 51 закона 217-ФЗ).

После того как кандидатура заявителя рассмотрена и одобрена, с момента принятия такого решения он становится членом товарищества и в течение трех месяцев получает членскую книжку или другой подтверждающий документ.

От статуса владельцев и пользователей земельных участков зависит учет получаемых взносов – различается их прием от членов СНТ и всех прочих. Бухгалтеру, кассиру, другому ответственному за прием взносов лицу нужно знать в каком качестве выступает их плательщик. В частности это влияет на применение онлайн-кассы и налоговый учет.

Взносы

До появления нового федерального закона существовало три вида взносов, но затем из их числа исключили вступительные и остались только два: членские и целевые.

Основные — членские взносы, они обеспечивают текущие нужды: содержание общего имущества и функционирование СНТ (выплату зарплаты, обеспечение охраны, уплату налогов, благоустройство и т.д.).

Целевые направляются на создание или приобретение общего имущества, оплату регистрационных, кадастровых документов и работ, связанных с получением земельных участков для товарищества, расходы на обеспечение мероприятий, утвержденных решением общего собрания СНТ.

Размер взносов может зависеть от площади земельного участка или недвижимости, доли собственности и т.п. данных. Такие условия включаются в устав. Допускается начисление санкций за задержку уплаты (пени).

Согласно пунктам 3 и 6 статьи 14 Федерального закона № 217-ФЗ взносы необходимо перечислять на расчетный счет. По факту их продолжают платить и принимать наличными – не каждый садовод-огородник готов специально оплачивать квитанцию или делать перевод, многие из них проводят лето за городом и не имеют возможности обратиться в отделение банка, даже доступ к интернету есть не у всех.

В данном случае есть некоторое противоречие между ГК, который позволяет совершать платежи в любой форме и специализированным федеральным законом № 217-ФЗ, устанавливающим особые правила для СНТ. Обычно считается, что кодекс – всему голова, но не забудьте, что в нем прописаны основополагающие правила, а в отраслевых документах они могут уточняться.

Т.е. с точки зрения закона прием наличных платежей (взносов) в товариществе – нарушение, но пока за него штрафовать ФНС не собирается. Если вы все-таки хотите твердо следовать букве закона, то вот какие шаги нужно предпринять:

Объясните руководству, что в данный момент принятие наличных не грозит санкциями со стороны налоговых органов, но все может измениться, причем сейчас есть возможность приучить людей платить, как положено с наименьшими потерями, делать это в авральном порядке будет гораздо сложнее.

Системы налогообложения и бухучет

Выбора как такового нет. Фактически придется определиться между ОСНО и УСН. Для удобства, учитывая, что не каждое товарищество способно позволить себе бухгалтера, в большинстве случаев используют упрощенную систему. Вот «доходный» или «расходный» вариант – решают, ориентируясь на возможность подтверждать все расходы.

Кстати! Т.к. СНТ существует за счет целевых поступлений, подтверждение затрат — обязательное условие. Отчитываться придется не только перед государством, но и перед ревизорами, аудиторами и, конечно, членами товарищества.

Бухгалтерский учет от СНО не меняется и базируется на принципах учета некоммерческих организаций. Большинство операций несложные и формируются с участием 86 счета «Целевое финансирование».

Рассмотрим несколько типовых проводок:

Обратите внимание! Принимать взносы необходимо на расчетный счет, но снимать полученные средства со счета для выплаты зарплаты или на другие расходы не запрещается.

Если СНТ ведет коммерческую деятельность (выручка от нее должна идти на основные цели товарищества), то в бухгалтерском учете присутствуют следующие операции:

Учет основных средств ведется так же, как у коммерческих организаций, с применением счетов 07, 08, 01 и 02. Приобретение ОС за счет целевых взносов должно также показать увеличение добавочного капитала товарищества, для чего используется счет 83: Д 86.3 К 83 — отражено увеличение ДК за счет целевых средств, затраченных на капитальные вложения. При выбытии соответствующего основного средства необходима проводка – Д 83 К 01.

Доходы СНТ

В товариществе поступления могут быть не только в виде взносов. Например, на собрании может быть принято решение о продаже принадлежащего товариществу имущества – земли, строений, техники. В отличие от взносов, которые в основном не подлежат налогообложению и включению в доходы СНТ, прочие поступления и доход от коммерческой деятельности напротив облагаются налогами.

Разобьем наши поступления на две группы: на те, что относятся к необлагаемым объектам, и остальные, включаемые в базу по налогу на прибыль или по единому налогу на УСН:

Группа 1. Неподлежащие налогообложению поступления. Здесь все просто – это только взносы членов СНТ, точка.

Группа 2. Облагаемые поступления:

При получении средств из группы 1 не требуется использовать онлайн-кассу, а вот для платы, получаемой от прочих граждан из группы № 2, применение кассы обязательно. Направлять чек можно электронно на email или на телефон. Наверняка такая информация у председателя и главного бухгалтера будет.

Если СНТ получает оплату на счет от юридических лиц (например, за проданное оборудование или участок), то это обычный безналичный платеж и применения ККМ не требует. Вот если представитель покупателя решит рассчитаться картой через терминал СНТ, то это уже расчет с применением средства электронного платежа и чек пробить товарищество обязано.

Расходы и отчетность

Количество расходов у СНТ довольно большое. В первую очередь это:

Если товарищество владеет техникой, то добавятся затраты на ГСМ, ремонт, техобслуживание, а еще есть уборка мусора, снега, экстренные ситуации (например, обрыв проводов из-за бури), капремонт.

Учет доходов и расходов в разрезе целевого финансирования и коммерческой деятельности ведется раздельно, поэтому возникает проблема с распределением общих расходов, к примеру, к ним относится заработная плата председателя. В НУ можно провести разделение пропорционально выручке (п. 1 ст. 272 НК РФ), а в БУ по объему выручки или удельному весу оплаты труда. Второй способ не слишком удобен, к тому же появится разница между бухгалтерским и налоговым учетом, поэтому наиболее оптимальный способ – пропорционально выручке.

Что касается отчетности, помимо «стандартных» деклараций и расчетов, необходимо сдать:

Важно! В декларации УСН обязательно включается раздел 3, информирующий о целевом использовании имущества.

В большинстве случаев учет в товариществе приходится вести самому председателю. Если работа складывается максимально просто (чего почти никогда не бывает), то достаточно выбрать УСН «доходы» и поддерживать порядок в документах. В остальных случаях следует хотя бы раз в квартал прибегать к помощи профессионального бухгалтера, который поможет разобраться с хитросплетениями учета.

Какую отчетность надо сдать по СНТ

Что изменилось касательно отчетности для СНТ в 2021 году

2021 год принес значительные изменения в состав отчетности для СНТ.

Отметим, во-первых, что виды предоставляемой отчетности будет зависеть от того, какую систему налогообложения применяет СНТ: ОСНО или УСН.

Во-вторых, на состав отчетности для СНТ в 2021 г. повлияли и изменения в законодательстве. В частности, это отмена деклараций:

Отмена данных отчетов закреплена п. 26 ст. 1 Закона № 63-ФЗ от 15.04.2019, приказом ФНС № ММВ-7-21/440 от 04.09.2019.

Также обновлены некоторые формы отчетов:

Отчеты СНТ в 2021 году при применении УСН

Если СНТ применяет УСН, с 2021 г. сдается следующая отчетность:

Годовая отчетность

В декларации по УСН за предыдущий год (например, в 2021 г. сдается декларация за 2020 г.) СНТ заполняет раздел 3 «Отчет о целевом использовании имущества».

В состав годовой бухгалтерской отчетности СНТ входят: баланс, отчет о целевом использовании средств. В 2021 г. сдается отчетность за 2020 г. Пример финансового отчета в СНТ (бланк и образец) можно скачать здесь.

Квартальная/ежемесячная отчетность по работникам

В новой форме 6-НДФЛ данные о доходах физлица отражаются теперь в приложении 1. Сдается она в ИФНС ежеквартально.

Земельный и транспортный налог за 2020 год и за последующие годы СНТ рассчитывает и оплачивает в бюджет без подачи декларации. При этом отметим, что с 2021 г. установлен общий срок уплаты налога для всех регионов РФ – до 1 марта года, следующего за отчетным. Унификация позволит налогоплательщикам не путаться со сроками, а налоговой проще будет контролировать платежи. Вносить авансовые платежи следует не позднее последнего числа месяца, следующего за отчетным кварталом. Например, за 1 квартал 2021 г. платеж вносится до 30 апреля, за 2 квартал – до 31 июля и т.д.

ИФНС со своей стороны будет следить за правильностью расчета и своевременностью уплаты налогов. Для этого СНТ будет направляться уведомление (в электронном виде или почтой). В уведомлении будет указываться:

СНТ нужно будет сравнить данные со своим расчетом и если будут расхождения, в ИФНС нужно будет подать пояснения и приложить документы, подтверждающие правильность расчетов, сделанных СНТ самостоятельно. ИФНС рассмотрит возражение и направит ответ в течение месяца.

Какие отчеты сдают СНТ в 2021 г. при применении ОСНО

СНТ, применяющие ОСНО, сдают следующие виды отчетов:

Годовая отчетность

Касательно декларации по НДС, следует иметь ввиду, что если не ведется хозяйственная деятельность, сдается нулевая декларация. С 3-го квартала 2021 г. форма изменится.

Квартальная/ежемесячная отчетность по работникам

Аналогично с СНТ, применяющими УСН, СНТ на ОСНО самостоятельно рассчитывают и уплачивают транспортный и земельный налог, без подачи деклараций. Уведомление им также будет направляться ИФНС, с данными уведомления необходимо сверять самостоятельно сделанные расчеты.

Отметим, что СНТ не вправе сдавать единую упрощенную налоговую декларацию ссылаясь на отсутствие объектов обложения. Поскольку в СНТ есть членские взносы, значит в любом случае есть движение денег на счете.

О том, как СНТ принять и учесть членские взносы, мы рассказали здесь.

Отчетность СНТ следует сдавать в электронном виде

По закону все крупные организации обязаны отчитываться в электронном виде (закон № 444-ФЗ от 28.11.2018). Малым и микропредприятиям отсрочка предоставлялась до 2021 г.

Напомним, что годовую бухгалтерскую отчетность сдавать в ИФНС нужно только электронно. При этом до 01.07.2021 продлили пилотный проект, в рамках которого представление налоговой и бухгалтерской отчётности возможно через сайт ФНС. Это позволит СНТ и другим организациям без риска штрафов опробовать процедуру электронной сдачи отчетности. Весь необходимый функционал предоставлен налоговой службой.

Организовать сдачу отчетности в электронной форме не сложно даже самостоятельно. Для этого потребуется:

О том, как получить усиленную квалифицированную подпись, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите к указаниям.

Также с целью облегчения своей работы членам и правлению СНТ регионов следует присмотреться к онлайн-проекту «Цифровые СНТ Подмосковья», запущенному в марте 2021 г. Проект позволяет проводить в онлайн-режиме собрания членов СНТ, задавать вопросы специалистам различных ведомств, быть в курсе изменений законодательства и т.д.

Цифровизация позволяет руководству СНТ узнать, какую отчетность надо сдать («цифровое СНТ»). Это распространяется и на бухгалтерские отчеты для налоговой – «цифровое СНТ» позволяет быть в курсе последних изменений в том числе в налоговом законодательстве касательно налогообложения СНТ.

Реализовать такой проект можно на основе программных продуктов, рынок которых начал успешно развиваться. Ряд IT компаний предлагает услуги по цифровизации СНТ, зачастую в пакет услуг входит также бухгалтерское и юридическое сопровождение.

Небольшая абонентская плата избавит СНТ от многих хлопот по организации общих собраний, что особенно актуально в период ограничений. Онлайн можно будет проводить не только собрания, но и проводить различные опросы, голосования, вести реестр членов СНТ и своевременно его актуализировать.

Возможно настроить внесение показаний приборов учета онлайн, автоматизацию напоминаний о приближении сроков уплаты взносов. Также доступны шаблоны типовых документов, которые требуются для ведения «бумажной» работы по СНТ.

Пример учетной политики для СНТ в целях налогообложения подготовили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к нужному вам документу.

Итоги

Подробнее об упрощенном режиме налогообложения можно узнать в нашей рубрике «УСН».

Членские взносы в СНТ: как принять и как учитывать

Чем регулируется деятельность СНТ и учет взносов

Согласно законодательству СНТ — некоммерческая, добровольно организованная структура. Целью ее является помощь членам СНТ в решении хозяйственных вопросов: обеспечения водой, газом, электричеством, вывозом мусора и т. д.

Решение таких вопросов, разумеется, требует денег. Для этого формируется бюджет товарищества, который состоит из ежемесячных членских взносов и целевых взносов.

Нормативной базой, регулирующей создание СНТ, а также учет поступления и расхода взносов, являются:

На какие цели СНТ может принимать взносы

СНТ обязано иметь собственный устав, в котором будут указаны цели, на которые допустим сбор взносов.

Цели сбора членских взносов должны соответствовать тем, что указаны в п. 5 ст. 14 закона № 217-ФЗ:

Целевые взносы могут собираться только на следующие расходы (п. 6 ст. 14 закона № 217-ФЗ):

Все остальные цели, на которые собираются членские или целевые взносы, законом не предусмотрены. А значит, СНТ не вправе вести сбор денег на них.

Как СНТ обязаны принимать взносы

Для того чтобы организовать учет взносов в СНТ, руководство обязано разработать собственную учетную политику конкретного товарищества. При этом следует придерживаться единых норм бухгалтерского учета, указанных в законе № 402-ФЗ, с учетом требований, установленных законом № 217-ФЗ для СНТ.

Что необходимо учесть при разработке учетной политики СНТ (а также, что следует знать рядовым членам садового товарищества):

Что будет, если СНТ продолжает принимать взносы наличными

Несмотря на запрет приема наличных, установленный законом № 217-ФЗ, многие СНТ продолжают принимать взносы наличными.

Такие действия нарушают требование закона, однако никаких санкций за это для СНТ не предусмотрено. Налоговая рассматривать такие дела также не намерена: кассовые операции СНТ по приему взносов не относятся к тем операциям, которые регулируются Центробанком РФ. А значит, штрафы за нарушение кассовой дисциплины ФНС РФ на СНТ наложить не может (письмо ФНС РФ от 06.06.2018 № ЕД-4-20/10987@).

На самом деле по данному вопросу налицо юридическая коллизия: закон № 217-ФЗ запрещает прием наличных, но при этом п. 1 ст. 861 ГК РФ допускает ведение расчетов с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, наличными деньгами без ограничения суммы или в безналичном порядке.

Конкуренция правовых норм требует доработки нормативной базы по данному вопросу либо создания судебного прецедента.

Пока приоритет одного из документов над другим по данному вопросу не определен, СНТ теоретически могут продолжить принимать взносы наличными без последствий для себя.

Однако по возможности правлениям СНТ всё же следует наладить прием взносов безналичным путем, чтобы не нарушать текущие требования закона № 217-ФЗ.

Какие могут быть последствия неуплаты членских взносов в садоводческом товариществе? Ответ адвоката на этот вопрос есть в системе «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к развернутой консультации эксперта.

Итоги

Законом предусмотрен строго ограниченный перечень целей, на которые СНТ вправе принимать членские и целевые взносы. Прием их допустим исключительно на расчетный счет СНТ. Сбор взносов наличными запрещен. Собирать членские взносы разрешено не чаще одного раза в месяц. Однако, если СНТ продолжит собирать взносы наличными, никаких санкций для них со стороны налоговой не последует, поскольку этот вид сборов не относится к кассовым операциям, порядок ведения которых установлен Центробанком. А значит, к компетенции ФНС РФ не относится.

СНТ может применять для налогообложения упрощенную систему. Подробнее о ней узнайте в нашей рубрике «УСН».