Как учитывается возвратная тара у поставщика и покупателя

Некоторые товары просто невозможно реализовать без тары, не навредив при этом их качеству. Производитель может упаковать их при подготовке к продаже и включить цену тары в себестоимость. Но если тару можно использовать повторно без ущерба для товара, часто покупателей просят вернуть ее назад. Хозяйка, идущая на рынок с бидончиком для молока, как раз имеет дело с возвратной (многооборотной) тарой.

Рассмотрим, как учитываются операции с возвратной тарой на производстве, каким образом эта динамика отражается в бухгалтерских проводках и в налоговом учете.

Что такое тара

Тара – это основной элемент упаковочного комплекса для товара, предназначенный для сбережения товарного качества при перемещении, хранении и реализации продукции.

СПРАВКА! Итальянское слово «tara» происходит от арабского «tarha», в переводе означающего «нечто отброшенное».

Термины «тара» и «упаковка» не дублируют друг друга, несмотря на то что Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 года № 119н, называют тару «внешней упаковкой». ГОСТ 17527-2003 «Упаковка: термины и определения» прямо призывает не считать их синонимами.

Согласно законодательным разъяснениям, тара отличается от упаковки тем, что без тары продукция в принципе не может быть реализована, тогда как упаковка только облегчает этот процесс и делает его более удобным.

НАПРИМЕР. Стиральная машина теоретически может быть доставлена в магазин и потребителю без каких-то дополнительных действий с ней. Однако, поскольку она дорогостоящая, а внешний вид изделия может пострадать при транспортировке, корпус и его элементы защищают картонной коробкой, пенопластовыми прокладками, полиэтиленовой пленкой. Все это и представляет собой упаковку.

Лимонад нельзя продать без какой-либо емкости, в которую его помещают при розливе. Пластиковая или стеклянная бутылка будут являться тарой, а пленка, в которую упаковано сразу 6 бутылок или ящик, – упаковкой.

Классификация тары

Тару подразделяют на виды по нескольким основаниям:

ВАЖНО! Когда говорят о виде тары, чаще всего имеют в виду ее форму, а когда о типе тары, то материал.

Особенности понятия возвратной тары

Возвратная (многооборотная) тара – обязательный элемент упаковки, наличие которого гарантировано договором поставки. Он может быть возвращен производителю в неповрежденном виде и повторно использован без ущерба для качества упаковки товара. Примерами возвратной тары могут служить стеклянные банки и бутылки, мешки из ткани, ящики, контейнеры и пр.

Согласно ст. 481 Гражданского Кодекса РФ, для некоторых видов товаров поставка в таре является обязательной. Нарушение этого пункта может стать основанием для признания товара некачественным, что может вызвать претензии со стороны покупателя или даже возврат товара.

Тара признается возвратной в тексте договора купли-продажи (п. 3 ст. 254 НК РФ). Это значит, что она должна быть возвращена поставщику в исходном состоянии, если стороны не договорились об ином (ст. 517 ГК РФ). Продавец берет у покупателя залог за возвратную тару, а после доставки ее обратно возвращает залог.

Нюансы учета возвратной тары

Возможные сложности учета вызваны особым статусом возвратной тары: несмотря на то что она доставляется покупателю вместе с товаром, право собственности на нее остается у продавца. Важным моментом, определяющим учет, является отнесение многоразовой тары к разным видам активов:

Учет возвратной тары как запаса

Провести по бухгалтерии возвратную тару в качестве материальных запасов можно, если срок ее полезного использования не превышает 1 года или одного операционного цикла (если он превышает 12 месяцев).

Для отражения операций с такой тарой применяются:

Учет возвратной тары как основного средства производства

Если срок применения тары будет большим, чем 12 месяцев, а стоимость – входить в установленный для ОС лимит, она подпадает под определение основного фонда и должна проводиться соответствующим счетом 115 «Необоротные активы». Как все ОС, она подлежит амортизации и последующему списанию.

Учет тары у поставщика

Поставщик отдает тару вместе с товаром, сохраняя на нее право собственности. В приходных документах для учета стоимости приобретения такой тары выделена отдельная строчка, она не плюсуется к стоимости остальных запасов, а считается по чистой реализационной стоимости. Когда она поступает вместе с товаром, для нее будет отдельная строка в товарно-транспортной накладной или счете-фактуре.

Тара-запас фиксируется на счете 41 «Тара под товаром и порожняя», а специальная тара – на счете 01 как основное средство.

Учет тары у покупателя

Сохранность возвратной тары и ее возврат могут быть гарантированы текстом договора, в этом случае залог не вносится, но оговариваются санкции за порчу или утрату тары. Учитывать такую процедуру придется на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение».

Покупатель, внесший залог за возвратную тару, обязуется вернуть ее продавцу в неповрежденном состоянии, после чего получит залоговую сумму обратно. Эта процедура подлежит учету на балансовых счетах 10 «Тара» (если товар прибыл для собственного использования) и 41 «Тара под товаром» (если планируется перепродажа).

Пример проводок динамики возвратной тары

ООО «Учкудук» заключило с компанией-поставщиком «Жажда» 2 договора:

Проводки относительно тары по договору 1, сделанные ООО «Учкудук» (покупателем):

Проводки относительно тары по договору 1, сделанные ООО «Жажда» (продавцом):

Проводки относительно тары по договору 2, сделанные ООО «Учкудук» (покупателем):

Проводки относительно тары по договору 2, сделанные ООО «Жажда» (продавцом):

Возвратная тара в ракурсе налогов

НК РФ в п.7 ст. 154 регламентирует налогообложение при операциях с возвратной тарой:

ОБРАТИТЕ ВНИМАНИЕ! Все документы относительно многооборотной тары, которая не была возвращена, утрачивают силу, вместо них актуальными становятся документальные свидетельства купли-продажи тары, облагаемой обычными для этой операции налогами.

Учет возвратной тары у организации-поставщика

Организация (поставщик) заключила с контрагентом (покупателем) договор о поставке продукции. В договоре не предусмотрен пункт о возврате тары. Возврат тары происходит не по всем поставкам. Организация указывает в счете: залоговая стоимость тары не входит в стоимость продукции и является возвратной. Покупатель в действительности возвращает тару. Тара ранее была приобретена и оприходована по себестоимости на счет 10.04 (без НДС).

Как правильно учитывать возвратную тару в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете возвратную (многооборотную) тару организации-поставщику следует учитывать на субсчете 10.04 «Тара и тарные материалы» до ее фактического выбытия вследствие негодности.

В налоговом учете стоимость многооборотной тары, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода этой тары в эксплуатацию.

Подробности смотрите ниже.

Обоснование вывода:

В силу п. 1 ст. 481, п. 5 ст. 454 ГК РФ, если иное не предусмотрено договором и не вытекает из существа обязательства, поставщик обязан передать покупателю товар в таре и (или) упаковке, за исключением товара, который по своему характеру не требует затаривания и (или) упаковки. Многооборотная тара и средства пакетирования, в которых поступил товар, подлежат возврату поставщику, если иное не предусмотрено договором. Возврат осуществляется в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором. Не являющаяся многооборотной тара, а также упаковка подлежат возврату лишь в случаях, предусмотренных договором (ст. 517 ГК РФ).

За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), поставщиком может взиматься с покупателя залог (вместо стоимости тары), который ему возвращается после получения от него порожней тары в исправном состоянии (п. 164 Методических указаний N 119н).

В п. 166 Методических указаний N 119н предусмотрено что вне зависимости от условий приобретения тары организацией-поставщиком (покупка или изготовление непосредственно в организации), тара принимается к бухгалтерскому учету по фактической себестоимости. В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары и (или) тарных материалов разрешается вести синтетический и аналитический учет тары в учетных ценах. Как мы поняли из вопроса, организация ведет учет возвратной тары по фактической себестоимости.

Согласно п. 173 Методических указаний N 119н если стоимость тары покупателем оплачивается отдельно (то есть сверх стоимости затаренной в нее продукции), то стоимость тары (по фактической себестоимости или учетным ценам) списывается у поставщика с кредита счета «Материалы» (субсчет «Тара и тарные материалы») в дебет счета учета расчетов по мере отгрузки (отпуска). На основании п. 176 Методических указаний полученная обратно возвратная тара учитывается у поставщика по дебету счета «Материалы» (субсчет «Тара и тарные материалы», в данном случае 10.04) по фактической себестоимости или учетным ценам в корреспонденции с кредитом счета учета расчетов.

Минфин России в письме от 14.05.2002 N 16-00-14/177 пояснил, что учет движения возвратной тары, на которую установлен залог, ведется в суммах залога и предлагает во избежание необоснованного завышения объемов выручки при расчете по многооборотной таре использовать счет 76 «Расчеты с разными дебиторами и кредиторами».

Исходя из вышеизложенного, рекомендуем следующие записи по счетам бухгалтерского учета организации:

Дебет 10, субсчет 10.04 «Тара и тарные материалы», Кредит 60

— оприходована тара по фактической себестоимости;

Дебет 19, Кредит 60

— выделен предъявленный поставщиком тары НДС;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— НДС принят к вычету;

Дебет 60, Кредит 51

— погашена задолженность перед поставщиком тары;

Дебет 76, Кредит 10, субсчет 10.04 «Тара и тарные материалы»

— списана фактическая себестоимость возвратной тары при ее передаче покупателю;

Дебет 76, Кредит 91, субсчет «Прочие доходы»

— разница между фактической и учетной ценой тары (если есть) списывается в прочие доходы;

Дебет 51, Кредит 76

— получена от покупателя залоговая стоимость возвратной тары;

Дебет 10, субсчет 10.04 «Тара и тарные материалы», Кредит 76

— тара возвращена покупателем;

Дебет 76, Кредит 51

— перечислены покупателю денежные средства в виде залога за тару.

В то же время полагаем, что в учете организации в рассматриваемом случае возможны и следующие бухгалтерские проводки (начиная с передачи возвратной тары покупателю):

Дебет 10, субсчет «Тара и тарные материалы», Кредит 91, субсчет «Прочие доходы»

— фактическая себестоимость многооборотной тары доведена до ее учетной цены (залоговой стоимости);

Дебет 76, Кредит 10, субсчет «Тара и тарные материалы»

— списана учетная цена возвратной тары при ее передаче покупателю;

Дебет 51, Кредит 76

— получена от покупателя залоговая стоимость возвратной тары;

Дебет 10, субсчет «Тара и тарные материалы», Кредит 76

— тара возвращена покупателем;

Дебет 76, Кредит 51

— перечислены покупателю денежные средства в виде залога за тару.

Применяемую методику учета организации следует зафиксировать в своей учетной политике.

В целях налогового учета многооборотной тары затраты на ее приобретение в соответствии с п. 2 ст. 253 НК РФ относятся к материальным расходам, связанным с производством и реализацией.

Для целей налогообложения прибыли согласно пп. 2 п. 1 ст. 254 НК РФ в составе материальных расходов учитываются затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Согласно пп. 3 п. 1 ст. 254 НК РФ стоимость многооборотной тары, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода этой тары в эксплуатацию (постановление ФАС ВСО от 10.09.2008 по делу N А33-664/08-Ф02-4336/08).

В силу п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Условия договора поставки о таре и упаковке;

— Налоговый учет тары и упаковки (И.Н. Гурина, журнал «Налог на прибыль: учет доходов и расходов», N 10, октябрь 2017 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Залоговая тара. Особенности учета

В большинстве случаев, когда в договор включают условие о возврате тары поставщику, речь идет о так называемой многооборотной таре. То есть об имуществе, которое может быть использовано неоднократно (например, деревянные строительные поддоны или паллеты). Общее правило прямо предусматривает, что покупатель обязан вернуть такую тару поставщику (ст. 517 Гражданского кодекса РФ). И в договоре часто уточняют, что тара должна быть возвращена в исправном состоянии, пригодном для ее повторного использования.

Договор поставки стройматериалов может содержать условие о том, что за многооборотную тару поставщик взимает с покупателя залог (сверх стоимости материалов), который возвращается покупателю после получения от него порожней тары в исправном состоянии. Величина залоговой стоимости также определяется в договоре (или в спецификации к нему). Следует отметить, что установление на многооборотную тару залоговых цен вполне согласуется с нормами гражданского законодательства. Ведь стороны вправе включить в договор любые условия, не противоречащие закону (п. 4 ст. 421 Гражданского кодекса РФ).

Документ утвержден приказом Минфина России от 28 декабря 2001 г. № 119н.

Для учета расчетов с поставщиком по залоговой стоимости тары можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». Поскольку перечисленная сумма залога за многооборотную тару для покупателя расходом не является (это обеспечительный платеж), ее строительная компания должна отразить в составе дебиторской задолженности на основании пункта 16 ПБУ 10/99:

ДЕБЕТ 76 субсчет «Расчеты по залоговой стоимости тары»

КРЕДИТ 51

— перечислена поставщику залоговая стоимость тары в обеспечение обязательств по ее возврату.

При возврате тары поставщику в исправном состоянии покупателю возмещается ее стоимость по залоговым ценам.

ДЕБЕТ 51

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— возвращена залоговая сумма.

Стоимость тары должна отражаться в расчетных документах (счетах и т. д.) отдельно от стоимости затаренных в нее товаров. При этом в пункте 183 Методических указаний прямо записано, что покупатель полученную тару учитывает по залоговым ценам на отдельном субсчете счета 10 «Материалы», например:

ДЕБЕТ 10 субсчет «Залоговая тара»

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— оприходована многооборотная тара по залоговым ценам.

Возврат тары при этом отражают обратной проводкой:

ДЕБЕТ 76 субсчет «Расчеты по залоговой стоимости тары»

КРЕДИТ 10 субсчет «Залоговая тара»

— возвращена многооборотная тара поставщику.

Отражение залоговой тары за балансом не только упростит учет, но и позволит избежать лишних вопросов налоговиков о том, почему стоимость выбывающего имущества не проведена через счет учета продаж (прочих доходов и расходов).

При налогообложении операций с залоговой тарой также имеются некоторые особенности.

Налог на добавленную стоимость. Обратите внимание: в данном случае (если договором предусмотрено, что многооборотная тара подлежит возврату продавцу) поставщик возвратную тару покупателю не реализует, то есть не предъявляет НДС с ее залоговой стоимости (п. 7 ст. 154 Налогового кодекса РФ). Поэтому строительная компания, покупая материалы в залоговой таре, к вычету принимает НДС только со стоимости материалов в обычном порядке при наличии счета-фактуры.

Поскольку, как мы уже сказали, в собственность покупателя такая тара не переходит, то ее возврат поставщику реализацией для строительной компании не является. Следовательно, у нее, так же как и у поставщика, не возникает и объекта налогообложения по НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 39 Налогового кодекса РФ). Этот момент разъяснен в письме Минфина России от 21 марта 2007 г. № 03-07-15/36, правда, для поставщиков, но по аналогии принцип учета можно распространить и на покупателя.

Налог на прибыль. Имущество, переданное в качестве залога, в налоговом учете в расходах не признается (п. 32 ст. 270 Налогового кодекса РФ). Следовательно, залоговую сумму строительная организация при налогообложении прибыли не учитывает.

17 марта 2010 года ЗАО «Стройремонт» перечислило поставщику сумму залога за возвратную тару. 25 марта материалы были получены и в этот же день оплачены. 29 марта исправную тару возвратили ООО «Комплект». 31 марта 2010 года поставщик вернул покупателю залоговую цену. Бухгалтер ЗАО «Стройремонт» отразила эти операции в учете так.

Если тара не была возвращена поставщику, считается, что покупатель приобрел ее по залоговой цене. А раз так, залоговая стоимость тары, перечисленная поставщику, будет являться для строительной компании расходом на ее приобретение (как в бухгалтерском, так и в налоговом учете). При этом, если стороны оформят документы, подтверждающие, что тара остается в собственности покупателя, а поставщик выпишет на нее счет-фактуру, «входной» НДС, предъявленный поставщиком, строительная компания сможет принять к вычету в общеустановленном порядке. По поводу суммы налога на добавленную стоимость в данном случае существует две точки зрения:

— поскольку, как было отмечено выше, налог в залоговую стоимость тары не включается, поставщик должен предъявить его дополнительно к цене (по ставке 18%);

— налог рассчитывается исходя из суммы оплаты (по став-

ке 18/118).

Изначально предполагается, что возвратная тара не реализуется, а подлежит возврату. В то же время, устанавливая на тару залоговые цены, поставщик включает в них все возможные риски (в том числе и вероятность уплаты налогов в случае невозврата тары покупателем). Кроме того, стороны свободны в заключении договора и могут установить, что сумма, оставшаяся в распоряжении поставщика при невозврате тары покупателем, и есть окончательная стоимость тары (включающая в себя НДС).

Именно такой вариант чаще всего встречается на практике. Конечно, поставщик может в случае невозврата тары покупателем выставить ему счет, накрутив на залоговую стоимость тары еще и сумму НДС. Но в реальности эта ситуация гораздо менее вероятна, поскольку покупатель, скорее всего, просто не захочет доплачивать. Хотя и исключить ее полностью нельзя, скажем, если покупатель заинтересован в вычете, ведь при невозврате тары (когда никаких допсоглашений о переходе ее в собственность покупателя не оформляется) выписывать ему счет-фактуру поставщик не обязан.

Бухгалтер ЗАО «Стройремонт» 29 марта 2010 года записал:

В последующем стоимость тары, учтенная на счете 10, будет списана на расходы строительной организации (в зависимости от целей ее дальнейшего использования).

Тара может быть просто утеряна, испорчена, то есть отсутствовать в наличии. В этой ситуации сумма залога покупателю (строительной компании) возвращена не будет. Помимо этого в договоре могут быть предусмотрены дополнительные санкции за невыполнение обязательств по возврату залоговой тары.

Вновь воспользуемся условиями примера 1, дополнив их.

Обратите внимание: чтобы в подобной ситуации (при отсутствии виновных лиц) компания смогла без проблем учесть списание залоговой суммы и неустойки в уменьшение налогооблагаемой прибыли, помимо акта комиссии потребуются дополнительные подтверждающие документы (например, справка органа МЧС или коммунальных служб о факте подтопления склада). Данные затраты включаются в состав внереализационных расходов на основании подпунктов 12, 13 пункта 1 статьи 265 Налогового кодекса РФ.

Статья напечатана в журнале «Учет в строительстве» №5, май 2010 г.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Учет возвратной тары в «1С:Бухгалтерия 8»

Автор: Дарья Волохова, методист Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2021

Новинка будущих релизов «1С:Бухгалтерия предприятия», ред. 3, – изменения по учету многооборотной возвратной тары. Рассказали, как надо будет действовать обеим сторонам – покупателю и поставщику.

Определение и классификация тары

Определение тары и упаковки находим в ГОСТ 17527-2020:

Тара – это изделие либо часть упаковки, которая предназначена для размещения продукции.

Упаковка – это изделие, которое предназначено для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

Согласно приведенному ГОСТ определению термина «Тара» оно осталось неизменным, но в случае внесения изменений в уже существующие нормативно-правовые акты термин должен быть заменен на «Упаковка».

Напомним, тара бывает:

одноразовая – используется единоразово и не подлежит возврату поставщику (бумажная тара, картонные упаковки);

многооборотная – не теряет своих свойств и может использоваться повторно (деревянная, металлическая, пластмассовая). Возвращается поставщику, если иное не прописали в договоре поставки;

обменная – оплачивается покупателем только при первой поставке, при следующих поставках покупатель обменивает свою пустую тару на тару с товаром, но оплачивает только товар. Пример – вода, поставляемая в бутылях.

Поддержка учета возвратной тары в «1С:Бухгалтерия предприятия», ред. 3.0

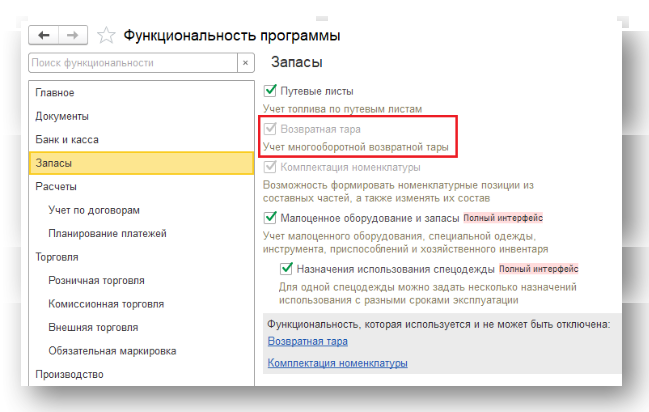

Чтобы вы могли учитывать возвратную тару, в первую очередь установите флаг «Возвратная тара» в функциональности программы, на закладке «Запасы» (раздел «Главное» – блок «Настройки»).

Итог – в ряде документов, например, «Поступление» и «Реализация», появится дополнительное поле «Возвратная тара».

Учет многооборотной тары у поставщика

В бухгалтерском учете поставщик может учитывать тару одним из трех вариантов: как запасы, основные средства или малоценный объект.

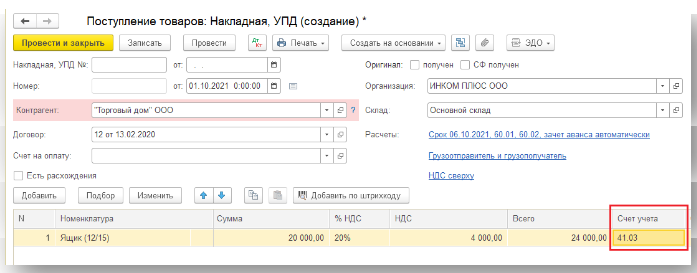

Приобретение тары проводим стандартным документом «Поступление товаров». В зависимости от группы, к которой относится тара, указываем соответствующий счет учета. Если тару учитываем как основное средство, приходуем ее документом «Поступление основных средств».

В ближайшее время, для передачи возвратной тары в эксплуатацию будет доработан документ «Передача материалов в эксплуатацию». В нем появится дополнительная закладка «Возвратная тара». Так, независимо от того, на каком счете учитываем тару (за исключением основных средств), программа спишет ее стоимость на затраты и учтет саму позицию на забалансовом счете 012.01. Также для передачи тары в эксплуатацию можно будет использовать документ «Расход материалов (требование-накладная)».

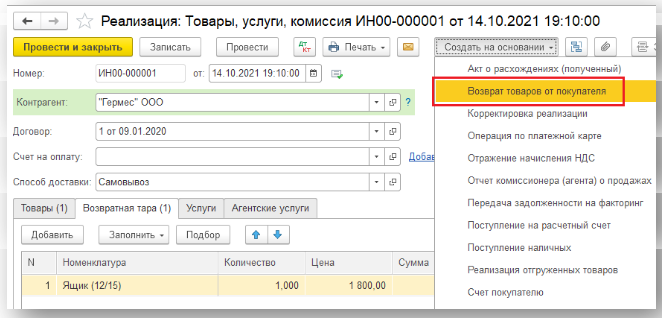

Для продажи товара в возвратной таре сформируйте документ «Реализация» с видом «Товары, услуги, комиссия» (раздел «Продажи» – «Реализация» – «Создать»). На закладке «Товары» укажите информацию по реализуемым позициям, а на «Возвратная тара» – тару с ее залоговой стоимостью.

Возврат тары проводите документом «Возврат товара от покупателя», который для удобства можно сформировать на основании реализации. Программа заполнит документ автоматически, но для корректности данных отчистите закладку «Товары». Итог – программа отнесет возвратную тару снова на забалансовый счет 012.01.

Учет возвратной тары у покупателя

Возвратная тара у покупателя не признается запасами и основными средствами, так как не соблюдаются условия их признания, поэтому покупатель учитывает ее только на забалансовом учете.

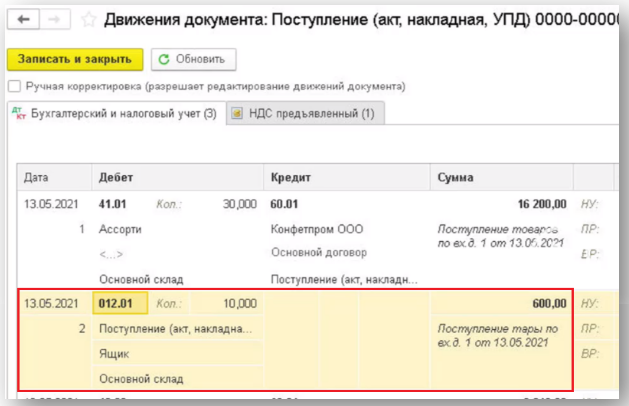

Чтобы отразить поступление товаров в возвратной таре, используем документ «Поступление» с видом «Товары, услуги, комиссия» (раздел «Покупки» – «Поступление» – «Создать»). На закладке «Товары» отражаем поступившие товары, а на «Возвратная тара» – упаковку продукции. В будущих версиях на данной закладке программа по умолчанию будет проставлять счет 012.01. Сейчас такой функционал пока не реализован.

Общий итог – программа сформирует проводки по поступлению товара на стандартный счет и возвратной тары – на забалансовый.

Далее, по итогу оприходования товара, на основании документа «Поступление товаров» сформируйте документ возврата – аналогично примеру с реализацией.