Прямые и косвенные расходы

Налогоплательщики, применяющие ОСНО, при учете понесенных расходов должны не только «разнести» их по видам (материальные, на оплату труда, связанные с производством и реализацией, внереализационные, прочие и т.д.), но и определить, какие затраты являются для организации прямыми, а какие — косвенными. От этого во многих ситуациях зависит правильное исчисление налога на прибыль. А значит, ошибка с отнесением затрат к нужной категории может привести к пеням и штрафам. Наша статья поможет сделать правильный выбор.

Прямые и косвенные расходы в налоговом учете

Налоговый кодекс не содержит четкого определения терминов «прямые» расходы и «косвенные» расходы. Однако из формулировок статей 318 и 320 НК РФ можно сделать вывод, что прямые расходы — это те, которые имеют явную связь с процессом производства товаров (выполнения работ, оказания услуг). Косвенные расходы такой непосредственной связи не имеют.

Состав прямых и косвенных затрат в каждой организации будет индивидуальным. Необходимо определить исчерпывающий перечень прямых расходов, и закрепить его в учетной политике. О том, как ее составить и утвердить см. « Учетная политика организации: образцы на 2021 год, как составить, примеры ».

Расходы, не указанные в учетной политике как прямые, будут считаться косвенными (ст. 318 НК РФ). При этом внереализационные затраты делить на прямые и косвенные не нужно (п. 1 ст. 318, абз. 3 ст. 320 НК РФ).

Важно

Распределять расходы на прямые и косвенные должны только те организации, которые работают по методу начисления. Налогоплательщики, определяющие доходы и расходы кассовым методом, такое деление не делают.

Что такое прямые расходы

Прямые расходы — это те затраты, которые можно отнести к конкретным товарам, работам или услугам. Например, на производстве таковыми обычно являются стоимость сырья и материалов, зарплата рабочих, а также амортизация производственного оборудования (станков, машин, цехов). В торговле прямыми расходами можно считать стоимость товаров и их доставки, затраты на страхование, таможенные пошлины и прочие транспортно-заготовительные затраты.

Что относится к косвенным расходам

Косвенными можно считать все затраты, которые не закреплены в учетной политике в качестве прямых, и не являются внереализационными (п. 1 ст. 318 НК РФ).

Внимание

Решение о невозможности отнесения того или иного расхода к прямым (и, соответственно, о признании его косвенным) нужно принимать в каждом конкретном случае с учетом экономически обоснованных показателей и особенностей технологического процесса. Это неоднократно разъясняли контролирующие органы (письма Минфина от 05.09.18 № 03-03-06/1/63428, от 13.03.17 № 03-03-06/1/13785, от 19.05.14 № 03-03-РЗ/23603 и письмо ФНС от 24.02.11 № КЕ-4-3/2952@). Аналогичной позиции придерживаются суды (определение Конституционного суда РФ от 25.04.19 № 876-О).

Перечень косвенных расходов для налога на прибыль

Налоговый кодекс не содержит четкого перечня косвенных затрат. Единственный расход, который прямо назван в НК РФ в качестве косвенного — амортизационная премия. Таковой признается часть стоимости основного средства, которая списывается единовременно в периоде ввода объекта в эксплуатацию (п. 9 ст. 258, абз. 2 п. 3 ст. 272 НК РФ).

На практике косвенными расходами обычно считают заработную плату управленческого персонала и сотрудников подразделений, не занятых непосредственно в производстве. К этой же категории затрат можно отнести расходы на ремонт и аренду непроизводственных объектов, затраты на командировки или рекламу. Амортизация по основным средствам, которые не используются для производства продукции (например, оргтехники, компьютеров, мебели, транспорта, предназначенных для управленческого персонала) также является косвенным расходом.

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

Прямые

Косвенные

Для чего нужно разделение на прямые и косвенные затраты

Признать в расходах текущего периода можно прямые расходы, которые приходятся на реализованные в этом же периоде товары, работы, услуги. Это значит, что в большинстве случаев прямые расходы, понесенные за квартал, не будут полностью учтены при налогообложении прибыли в этом периоде. Неучтенными останутся затраты, приходящиеся на незавершенное производство, остатки готовой продукции на складе, а также на отгруженную, но не реализованную продукцию (п. 2 ст. 318, ст. 319 НК РФ).

Важно

Прямые расходы списываются постепенно — по мере реализации продукции, работ, услуг. Косвенные расходы можно учесть в полном объеме в периоде их осуществления. Ждать реализации не нужно (п. 2 ст. 318 НК РФ).

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. 318 НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

Совет

Организации, оказывающие услуги, могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Как разделить расходы по налогу на прибыль на прямые и косвенные?

Какие расходы относятся к прямым

Перечень прямых расходов является открытым. Налогоплательщик вправе самостоятельно определить свой список прямых расходов, отличающийся от перечня из ст. 318 НК РФ. При этом Минфин РФ обращает внимание, что перечень прямых расходов, определяемых налогоплательщиком, должен быть обоснован технологическим процессом. Такого же мнения придерживаются и судьи Арбитражного суда Дальневосточного округа (см. постановление от 01.08.2017 № Ф03-2571/2017 по делу № А04-10568/2016. Определением Верховного суда РФ от 24.11.2017 № 303-КГ17-17016 отказано в передаче дела № А04-10568/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства данного постановления).

ВАЖНО! При принятии затрат к уменьшению налоговой базы по налогу на прибыль очень важно соблюдать нормы ст. 252 НК РФ, согласно которой все расходы должны быть документально подтвержены и экономически обоснованны.

При этом чиновники подчеркивают, что к косвенным расходам можно отнести затраты, связанные с производством товаров (работ, услуг), только при отсутствии реальной возможности отнести указанные затраты к прямым расходам (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785). Эту точку зрения разделяют и арбитры (см. постановления Арбитражного суда Западно-Сибирского округа от 21.08.2017 № Ф04-3174/2017 по делу № А27-19836/2016, Арбитражного суда Дальневосточного округа от 01.08.2017 № Ф03-2571/2017 по делу № А04-10568/2016, Арбитражного суда Московского округа от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016).

Перечень прямых расходов для целей налогообложения должен быть утвержден в учетной политике для целей налогообложения (абз. 10 п. 1 ст. 318 НК РФ, письма Минфина России от 21.02.2018 № 03-07-07/11012, от 13.03.2017 № 03-03-06/1/13785, от 07.02.2011 № 03-03-06/1/79 и УФНС России по г. Москве от 02.02.2010 № 16-12/009984@).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы делите затраты на прямые и косвенные при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Общий порядок учета прямых расходов

Для прямых расходов по налогу на прибыль существует особый порядок учета, предусмотренный Налоговым кодексом РФ.

Суть прямых расходов в том, что они учитываются лишь в части, приходящейся на товары, работы, услуги или продукцию после переработки, реализуемые в текущем налоговом или отчетном периоде (абз. 2 п. 2 ст. 318 НК РФ). Это утверждение разъяснено, кроме того, в письмах Минфина России от 20.07.2017 № 03-03-06/1/46286, от 31.10.2016 № 03-02-07/1/63462, от 09.06.2009 № 03-03-06/1/382, от 08.12.2006 № 03-03-04/1/821, а также УФНС России по г. Москве от 18.05.2010 № 16-15/051839@.

Отдельно указано, что такие расходы надо списывать в периоде, когда продукция реализована, даже если средства по ее оплате поступили уже в следующем налоговом периоде. Подтверждение этому можно найти в постановлении ФАС Западно-Сибирского округа от 15.06.2011 № А45-12953/2010.

Прямые расходы и сфера услуг

Если деятельность организации связана с оказанием услуг, то, согласно абз. 3 п. 2 ст. 318 НК РФ, таким налогоплательщикам разрешено уменьшать доходы от реализации на всю сумму прямых затрат налогового или отчетного периода (письма Минфина России от 15.06.2011 № 03-03-06/1/348, от 31.08.2009 № 03-03-06/1/557). Есть на этот счет и судебные решения, например постановление ФАС Западно-Сибирского округа от 27.08.2013 № А27-19013/2012. В нем указано, кроме того, что в учетной политике такой порядок учета закреплять не обязательно, поскольку он предусмотрен НК РФ. Впрочем, лучше все-таки отразить это в соответствующем документе, что позволит избежать ненужных пояснений.

Работы, в соответствии с п. 4 ст. 38 НК РФ, как и товары с продукцией, отличаются от услуг тем, что они имеют материальное выражение и их можно реализовывать в буквальном смысле (например, построенное здание, выполненный проект и проч.). Услуги же материальным обликом не обладают (п. 5 ст. 38 НК РФ).

Пример

Разработку проектной документации, согласно ст. 758 ГК РФ, следует отнести к деятельности, связанной с выполнением подрядных работ. Это означает, что доходы нельзя единовременно уменьшить на всю сумму прямых расходов, а надо распределять такие расходы на незавершенное производство. На это нацеливает письмо Минфина России от 22.02.2007 № 03-03-06/1/114.

Общестроительные затраты, которые включают содержание строительной площадки, в том числе охрану поселка, уборку территории, аренду техники, временное электроснабжение, проектирование и строительство временных дорог, типовое проектирование жилых домов, разработку и согласование документации по планировке и межеванию территории и др. работы, являются неотъемлемой частью расходов на строительство объектов. Они должны учитываться в качестве прямых расходов строительной компании.

К такому выводу пришел Арбитражный суд Московского округа в постановлении от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016. Определением Верховного суда РФ от 27.09.2017 № 305-КГ17-13063 отказано в передаче дела № А40-136716/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства данного постановления. А вот аудит относится, согласно п. 2 ст. 779 ГК РФ, к услугам. Поэтому организация, работающая в этой сфере, имеет право единовременно уменьшить доходы отчетного периода на всю сумму прямых расходов. Подтверждение этому тезису можно найти в письме Минфина России от 15.06.2011 № 03-03-06/1/348.

Если же налогоплательщик совмещает оказание услуг с производством или выполнением работ, то в полном объеме он вправе относить к расходам отчетного периода лишь те, которые связаны с услугами (письмо Минфина России от 11.09.2009 № 03-03-06/4/77).

Как правильно распределить прямые расходы на реализованную продукцию

Для точного определения той части прямых расходов, которую надо отнести на реализованную продукцию, следует вычленить прямые расходы за месяц, приходящиеся:

Суммы прямых расходов, которые пришлись в текущем периоде на все эти остатки, учитывать в уменьшении налоговой базы этого периода не надо.

ПРИМЕР расчета остатков НЗП при производстве продукции из «КонсультантПлюс»:

В учетной политике ООО «Легпром» для целей налогообложения установлено:

«1. Прямыми расходами являются:

стоимость сырья и основных материалов, используемых при производстве продукции;

оплата труда основных производственных рабочих;

страховые взносы с оплаты труда основных производственных рабочих;

амортизация производственного оборудования.

Остальные расходы относятся к косвенным.

2. Для распределения прямых расходов на остаток НЗП определяется.

Посмотреть пример расчета полностью вы можете в К+, получив пробный доступ к системе бесплатно.

Если организация принимает решение об изменении перечня прямых расходов, то она должна внести изменение в учетную политику с начала нового налогового периода (абз. 6 ст. 313, абз. 10 п. 1 ст. 318 НК РФ).

О ситуации, когда налоговая инспекция может оспорить перечень прямых и косвенных затрат, приведенный в учетной политике, читайте в материале «Аренду производственных помещений могут не признать косвенным расходом».

В результате с начала нового отчетного или налогового периода отдельные расходы по налогу на прибыль перейдут из категории прямых в категорию косвенных расходов.

Однако на конец прошедшего налогового периода прямые затраты, пришедшиеся на нереализованную продукцию и незавершенное производство, не были учтены. Минфин России в письмах от 15.09.2010 № 03-03-06/1/588, от 20.05.2010 № 03-03-06/1/336 рекомендует их и в новом налоговом периоде учитывать по мере реализации товаров или работ. Единовременно же можно теперь будет признавать лишь те расходы, которые осуществлены уже с начала нового периода.

Впрочем, в судебной практике встречается и иное мнение. В качестве примера можно привести ситуацию, которую рассмотрел ФАС Восточно-Сибирского округа (постановление от 03.02.2011 № А78-901/2010). Суть дела в том, что в первом квартале организация учла при расчете базы по налогу на прибыль расходы, которые ранее относились у нее к прямым, в полном объеме.

Налоговые инспекторы восприняли это действие как нарушение, указав в акте проверки, что, поскольку расходы осуществлены в прошлом налоговом периоде, то их к ним и надо отнести. А единовременно списывать их в качестве косвенных расходов налогоплательщик был не вправе. Тем не менее арбитражный суд принял сторону организации и признал единовременное включение этих затрат в базу по налогу на прибыль правомерным. Аналогичная позиция суда содержится в постановлениях ФАС Дальневосточного округа от 27.05.2011 № Ф03-1824/2011 и от 25.12.2009 № А27-671/2009.

Косвенные расходы по налогу на прибыль: перечень

В бухгалтерском учете в состав косвенных расходов включаются общепроизводственные, общехозяйственные расходы, т. е. расходы, связанные с выпуском разных видов продукции, которые обеспечивают деятельность организации в целом. В связи с этим при расчете себестоимости их нужно распределять. База распределения косвенных расходов в бухгалтерском учете устанавливается организацией самостоятельно в учетной политике.

Косвенные расходы: что к ним относится в налоговом учете

В ст. 318 Налогового кодекса к косвенным расходам относятся все расходы, кроме прямых и внереализационных. То есть если из расходов на производство и реализацию исключить прямые расходы, перечень которых должен быть приведен в учетной политике, то остаются косвенные расходы по налогу на прибыль, перечень которых является открытым. Косвенные расходы включают в себя и расходы на ремонт, и освоение природных ресурсов, и НИОКР, и страхование имущества, а также прочие расходы, связанные с производством и реализацией. Состав косвенных расходов у каждой организации будет зависеть от осуществляемых операций. Косвенные расходы следует относить к затратам текущего налогового либо отчетного периода. На это нацеливает письмо Минфина России от 25.03.2010 № 03-03-06/1/182, основанное, в свою очередь, на положениях п. 2 ст. 318 НК РФ.

Пример

Компания имеет кондитерский цех, что позволяет ей изготавливать и продавать соответствующие изделия. Если продукция не реализуется, то она, по договору, возвращается и перерабатывается в качестве сырья. В таких обстоятельствах прямые расходы по переработке кондитерских изделий следует признавать в том периоде, в котором происходит реализация готовой продукции, изготовленной из переработанного сырья.

В налоговом учете косвенные расходы не распределяются. Но из этого правила есть исключение: распределение косвенных расходов производится, если они относятся к нескольким отчетным периодам. В то же время существуют косвенные расходы по налогу на прибыль, перечень которых приведен ниже и которые в налоговом учете относятся на уменьшение налоговой базы не в момент возникновения, а по особому алгоритму. К таким расходам, в частности, принадлежат:

В КонсультантПлюс есть тест, ответив на вопросы которого, вы освежите свои знания по теме и сможете обоснованно отстоять правильность расчета налога на прибыль в случае споров с налоговиками. Получите пробный доступ к системе К+ и бесплатно приступайте к тестированию.

Итоги

Перечень расходов, относящихся к прямым, налогоплательщик определяет самостоятельно исходя из специфики своего технологического процесса. Затраты, относящиеся к производству и реализации, относятся косвенным расходам только при отсутствии реальной возможности отнести их к прямым расходам.

Ошибки в распределении расходов между прямыми и косвенными приводят к искажению (чаще всего занижению) налогооблагаемой базы, начислению штрафов и пени. Поэтому любой расход в целях исчисления налога на прибыль нужно не только тестировать на соблюдение норм ст. 252 НК РФ, но и правильно классифицировать.

Учетная политика по учету доходов и расходов

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

На конец месяца остатка по счету 25 не должно быть!

На конец месяца остатка по счету 26 не должно быть!

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Пример учетной политики по БУ доходы и расходы

Прямые расходы в НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ).

Перечень прямых расходов определяется в учетной политике. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов (ст. 319 НК РФ).

При этом счета учета затрат могут использоваться разные (счет 20, 25), главное чтобы настройки для такой корреспонденции были указаны в составе прямых расходов.

Состав прямых расходов в НУ

В состав прямых расходов на производство продукции включаются:

Расчет себестоимости в 1С. Услуги и работы

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

Вариант № 3. С учетом выручки только по производственным услугам

Пример УП по НУ доходы и расходы

Выручка от реализации товаров, работ и услуг

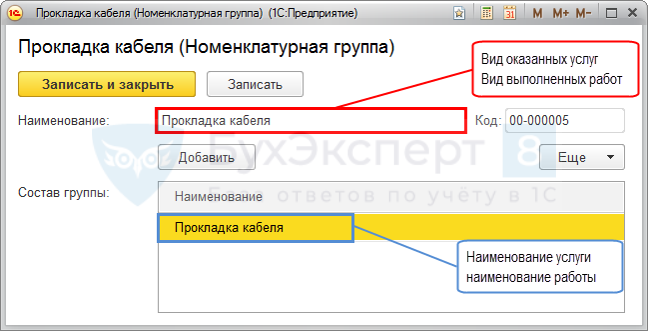

Номенклатурная группа – это вид ТРУ, т. е. это обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг

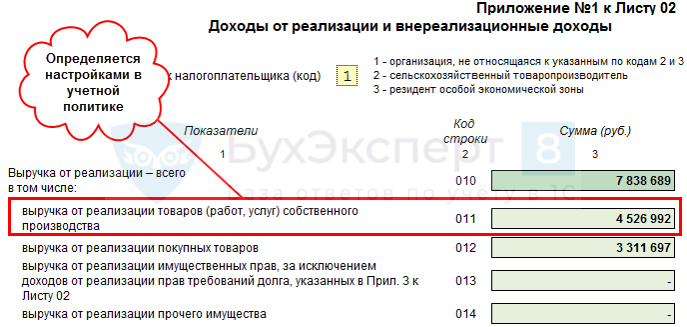

По ссылке Номенклатурные группы реализации продукции, услуг определяются виды ТРУ собственного производства, выручка от реализации которых должна быть отражена в декларации по налогу на прибыль по стр. 011 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы».

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Что учесть при отражении в учетной политике косвенных расходов

Таких требований в законодательстве содержится немного. В их числе:

ВНИМАНИЕ! С 2021 года все организации обязаны применять новое ФСБУ 5/2019 «Запасы», согласно которому В фактическую себестоимость вошли прямые и косвенные затраты. Разделить их организация должна самостоятельно. Косвенные затраты нужно распределять между видами продукции, работ, услуг. Способ распределения нужно установить в учетной политике.

Проверить правильно ли вы отразили нормы ФСБУ 5/2019 в учетной политике можно с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель.

О некоторых нюансах разделения расходов на прямые и косвенные читайте в статьях:

Остановимся на нюансах отражения в УП отдельных видов косвенных расходов.

Как может выглядеть в учетной политике образец перечня косвенных расходов

Учитывая, что специфика различных компаний отражается на видах и соотношении устанавливаемых в УП прямых и косвенных расходов, универсального образца такого перечня не существует.

Тем не менее обозначить универсальный список косвенных расходов, которые могут присутствовать в УП множества компаний, возможно. К примеру, такой перечень в УП производственной компании может выглядеть следующим образом:

К косвенным относятся следующие расходы:

О том, можно ли сократить перечень прямых и расширить список косвенных расходов, узнайте из материала «Перечень прямых расходов по налогу на прибыль».

Образец оформления затрат в учетной политике производственного предприятия на ОСНО подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно изучите материал.

Нюансы рекламных расходов в учетной политике

Попадание затрат на рекламу в перечень косвенных — распространенная ситуация для множества компаний вне зависимости от специфики, масштабов и иных особенностей их деятельности.

О том, как влияет система налогообложения на признание рекламных расходов, читайте в статьях:

В УП этот вид косвенных расходов требует следующей детализации:

Избежать ошибок при формировании налоговых регистров поможет знакомство с материалом «Как вести регистры налогового учета (образец)?».

Загадочные транспортные расходы: когда их можно классифицировать как косвенные, а когда нельзя

Транспортные расходы — один из неоднозначных видов затрат, которые не всегда возможно отнести напрямую к разряду косвенных и отразить в соответствующем перечне расходов в УП.

Перед специалистами, формирующими УП, стоит непростая задача — безошибочно разграничить транспортные расходы прямые и косвенные. Чтобы найти решение, необходимо исходить из основного распределительного принципа: включение расхода в состав прямых или косвенных зависит от того, с какой стадией производства и (или) реализации он связан.

В УП транспортные расходы могут быть отражены в перечне:

В соответствии с этими критериями определенные транспортные расходы могут быть отнесены к одной из этих групп или даже к обеим.

Познакомиться с алгоритмом распределения транспортных расходов и разобраться с соответствующими бухгалтерскими проводками на примерах поможет статья «Распределение транспортных расходов на остаток товара».

Специфика разных компаний: как не перепутать косвенные расходы с прямыми

В предыдущем разделе был рассмотрен вид расходов, который можно в равной степени отнести и к косвенным, и к прямым. И это не единственный случай, когда прямые и косвенные расходы переплетаются. При этом нередки ситуации, когда один и тот же расход для одной фирмы может быть только косвенным, а для другой — только прямым.

Один из таких примеров — затраты фирмы на упаковку продукции. Указанные ниже судебные решения подтвердили однозначное местоположение таких расходов в составе:

Как учесть прямые и косвенные расходы в налоговом учете при производстве, торговле или при оказании услуг, подробно описано в Готовом решении от КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите к разъяснениям экспертов.

О том, какие нюансы работы с возвратной тарой необходимо предусмотреть в УП, расскажет материал «Учет возвратной тары: цена, проводки, налоги».

Таким образом, изначальное адекватное и логичное обоснование (в соответствии с технологическим процессом) попадания того или иного расхода в состав косвенных и прямых позволит любой компании в любой ситуации отстоять свою правоту перед контролерами и (или) судьями.

Итоги

Перечень косвенных расходов в УП — элемент, необходимый в первую очередь для самой компании. Наличие такого «расходного» списка в УП позволяет правильно сформировать себестоимость продукции, рассчитать налоги, а также защитить свои расходы перед налоговиками во время проверок и иметь весомый аргумент в случае судебного разбирательства.